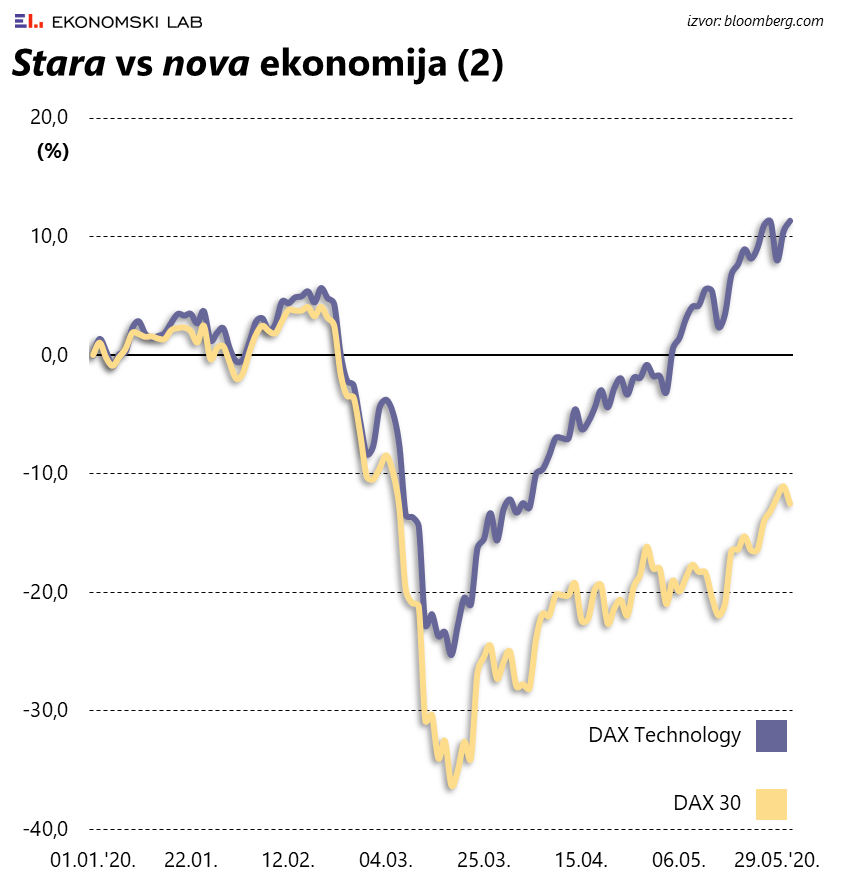

Da ih pitate, čak bi i nezainteresirani promatrači bez previše krzmanja mogli sa zavidnom preciznošću sortirati dobitnike i gubitnike na svjetskim tržištima kapitala u ovoj godini. U restriktivnim uvjetima karantene već je i konvencionalna logika potpomognuta vlastitim iskustvima dovoljno dobar kriterij grube diferencijacije – nova ekonomija je in, turizam i transport su, naravno, out. Onako na prvu, tomu se nema što prigovoriti – teza je utemeljena na čvrstim empirijskim dokazima. I nakon što ih je pošast koronavirusa stjerala u vlastita četiri zida, mnogi su utjehu našli u perjanicama digitalne ekonomije poput Zooma, Amazona i Netflixa. Tezu jasno potkrjepljuje ovogodišnja izvedba burzovnih indeksa na Wall Streetu – daleko ispred svih, duboko na pozitivnom teritoriju, je Nasdaq Composite, redom sastavljen od dionica high-tech sektora. Za to vrijeme, S&P 500 je u prvih pet (vrlo kaotičnih) mjeseci ove godine minus sveo u jednoznamenkaste okvire ponajprije zahvaljujući činjenici da čak četvrtina tržišne kapitalizacije indeksa otpada na hi-tech sektor dok je Dow Jones Industrials još uvijek daleko iza, opterećen nezavidnim položajem industrije u uvjetima pandemije.

No što je s dionicama kompanija koje su negdje između dva ekstrema? Nemojmo zaboraviti da je u međuvremenu termin financial guidance, koji označava kvartalne procjene poslovanja korporativnog sektora, gotovo u potpunosti iščezao. Brojne su kompanije pritisnute neizvjesnošću naprosto odustale od pokušaja procjene budućih poslovnih rezultata. Analizirajući učinke pandemije u korporativnom sektoru, Aswath Damodaran je u svojim glasnim promišljanjima (Musings on Markets) pokušao biti precizniji secirajući izvedbu pojedinih dionica i sektora prema različitim kriterijima. I svaki puta, uključujući i njegov posljednji post, faktor zaduženosti se pojavljuje kao jedna od ključnih determinanti izvedbe dionica u ovoj godini. Kako navodi ugledni profesor financija na New York University, „kompanije koje krasi niža razina kapitalnih investicija i relativno niska zaduženost zadesila je rasprodaja bitno blažih razmjera“.

Ilustrirajući svoju tezu, Damodaran nudi i konkretan dokaz – prosječnu izvedbu dionica podijeljenih u deset razreda ovisno o razini zaduženosti kompanije. U razdoblju od sredine veljače (kada je pandemija opasno zaprijetila američkim gradovima) do početka svibnja pripadajući grafikon ne ostavlja mjesta nikakvim dvojbama: dionice nagurane u prvi decil, s (relativno) najnižom razinom duga, u prosjeku su u promatranom razdoblju zabilježile tek jednoznamenkasti pad cijene, dok su na suprotnom ekstremu one najzaduženije (poput sektora proizvodnje i prerade nafte) koje su u nepuna tri mjeseca u prosjeku ostale bez čak četvrtine tržišne kapitalizacije.

Trend (na grafikonu označen plavom bojom) čvrsto podupire navedenu tezu i u tome nema ništa čudno. Dug je nezaobilazna konstanta pesimističnih prognoza koje datiraju još od eskalacije Velike recesije 2008. godine. Nakon više od desetljeća ekonomske ekspanzije obilježene erom iznimno niskih kamatnih stopa, neugodna sjena duga, bilo da je riječ o korporativnom sektoru, građanima ili pak javnom dugu, jedna je od ključnih varijabli u kalkulacijama financijskih stratega. Od tada do danas svaka najava viših kamatnih stopa na trnovitom putu normalizacije monetarne politike redovito je izazivala zebnju kod investitora, a pandemija koronavirusa samo je dodatno potencirala taj strah raspirujući maštu investitora neugodnim scenarijima koji redom najavljuju val stečajeva uvjetovanih drastičnim padom prihoda u uvjetima lockdowna i nemogućnošću da se daljnjim zaduživanjem privremeno premosti problem solventnosti. Da ne bude zabune – recentni podaci u kategoriji pokrenutih stečajeva već se sada mogu usporediti s katastrofalnim posljedicama Velike recesije na izmaku prošlog desetljeća.

Pa kako je onda Wall Street, okovan tmurnim slutnjama, smogao snage za uzlet tijekom kojeg je vrijednost S&P 500 indeksa u svega deset tjedana uvećana za čak trećinu? Odgovor je, naravno – FED. Jerome Powell, prvi čovjek američke središnje banke, već tjednima živi svoj „Mario Draghi moment“, i ako postoji set podataka koji bi u jednoj slici sažeo ključnu rolu američkih monetarnih vlasti u pandemiji, onda je to svakako onaj o rekordnoj emisiji (američkog) korporativnog duga u ovoj godini. Kako navodi Bloomberg, preokret je započeo sredinom ožujka – led su probili Verizon i Exxon Mobil, a potom su njihovim stopama krenuli i ostali ohrabreni potporom središnje banke. Konkretnije, ukupna vrijednost izdanja korporativnog duga s investicijskim rejtingom (od BBB- do AAA) dosegla je krajem svibnja vrtoglavih bilijun dolara. Usporedbe radi, taj je rezultat prošle godine ostvaren tek u studenome, a od 2015. godine naovamo vrijednost izdanja obveznica korporativnog sektora u prvih pet mjeseci niti jednom nije premašila 650 milijardi dolara (prijašnji rekord datira iz 2017. godine, kada je granica od bilijun dolara dosegnuta tek u kolovozu).

Da stvar bude još bolja, FED do sada, unatoč najavama, nije kupio niti jednu jedinu obveznicu, premda je za tu namjenu rezervirano 500 milijardi dolara. Već i sama ideja da FED djeluje poput osigurača i po potrebi održava zadovoljavajuću razinu likvidnosti bila je dovoljna za većinu ulagača. To ujedno objašnjava i trend na drugom grafikonu označen žutom bojom, prema kojem su dionice s većom razinom zaduženja relativno bolje prošle u razdoblju od sredine ožujka do kraja travnja. Nije ni čudo, nakon što je FED potpuno promijenio dotad prevladavajuću paradigmu u glavama ulagača.

Osim verbalnih uvjeravanja, središnja banka je tek posredno utjecala na valuacije korporativnih obveznica sporadičnom kupnjom ETF-ova (akciju koordinira Blackrock), no od trenutka kada je FED obznanio kako namjerava pružiti aktivnu podršku tržištu obveznica, erupcija optimizma investitora drastično je spustila spread na korporativna izdanja (u odnosu na državne obveznice). Da simbolika bude potpuna, brojku od bilijun dolara kompletirao je Marriott International, hotelski lanac čije je poslovanje devastirano karantenom.

Stoga ne čudi da grafikon koji je sad već postao nezaobilazna komponenta mjesečnog osvrta iz mjeseca u mjesec izgleda sve povoljnije. Možda još uvijek nedovoljno uvjerljivo da bi sasvim razuvjerio pesimiste; brojke s tržišta rada uistinu su katastrofalne, dok o poslovnim rezultatima u drugoj polovici godine možemo samo nagađati. No, optimistično intoniranih razmišljanja svejedno ne manjka.

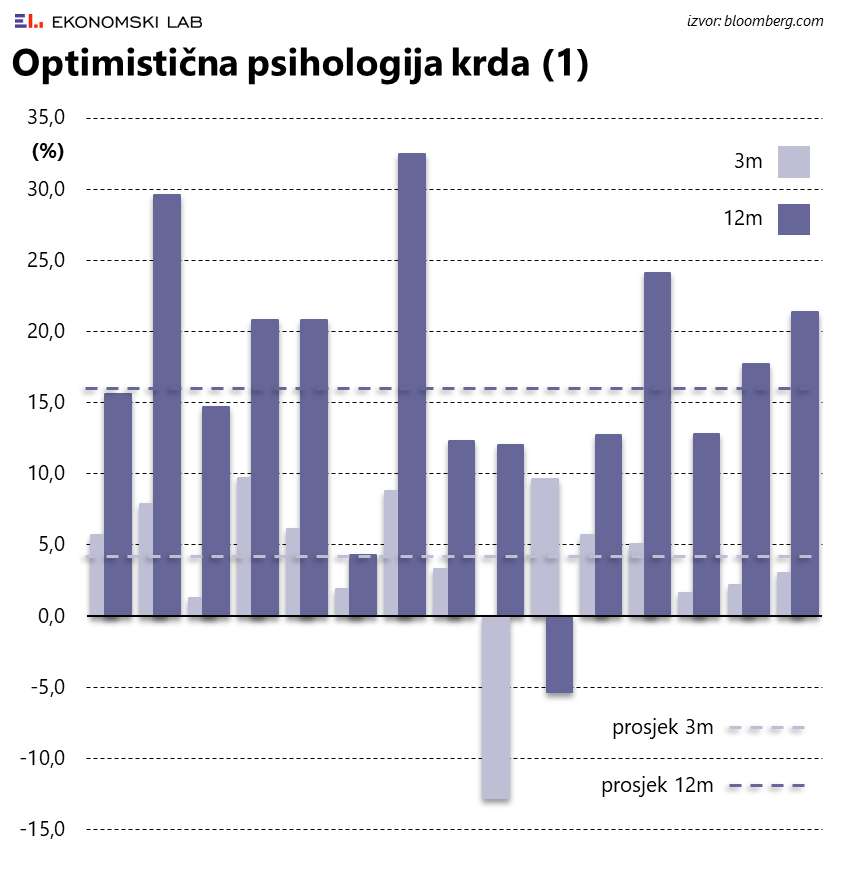

Jedan od takvih je najnovije istraživanje u produkciji SunTrusta, usredotočeno na tehničku stranu trgovine američkim dionicama. Konkretnije, autorima izvješća nije promakao podatak kako je sredinom svibnja čak 90% izdanja u sastavu S&P 500 indeksa cijenom nadmašilo 50-dnevni pomični prosjek (jedan od ključnih stupova tehničke analize). Zbog toga su se vratili tri desetljeća u prošlost, u potrazi za identičnim znakovima masovnog optimizma pronašavši čak 15 istovjetnih primjera koji nude prilično optimističan pogled u budućnost. Naime, samo je jednom indeks tri mjeseca kasnije bio u minusu, i tek jednom je zabilježen pad vrijednosti indeksa 12 mjeseci kasnije. Prosječna stopa rasta je 4% u iduća tri, te čak 16% u idućih 12 mjeseci.

Ali, to nije sve: osobito rapidna promjena sentimenta u kojoj postotak dionica s cijenom iznad 50-dnevnog pomičnog prosjeka u svega nekoliko mjeseci poraste sa manje od 10% dogodila se u svega pet navrata tijekom proteklih tridesetak godina (ne računajući aktualna zbivanja). Tako skroman uzorak ekstremnih scenarija, pogađate već, nudi isključivo optimističnu viziju budućnosti: prosječan rast vrijednosti indeksa od 6,5% u iduća tri, te 20,9% u idućih 12 mjeseci. U nedostatku kristalne kugle daljnji razvoj događaja nemoguće je predvidjeti, no već je sada jasno kako se nije uputno kladiti protiv monetarnih vlasti. Jerome Powell čvrsto drži konce igre u svojim rukama i samo su rijetki spremni ignorirati tu činjenicu, osobito kade je središnjoj banci još uvijek na raspolaganju i instrument negativnih kamatnih stopa.

Europska solidarnost spašava Italiju

Poput Powella, i Christine Lagarde je aktivističkom retorikom (i izravnim intervencijama!) uspjela donekle suzbiti česte provale panike među europskim investitorima, a ključan pozitivni impuls bi, za divno čudo, mogli napraviti političari. Riječ je, naravno, o sveobuhvatnom i vrlo izdašnom paketu mjera koji bi, ukoliko se doista provede u djelo, mogao postati ključnom komponentom gospodarskog oporavka Starog kontinenta.

Zasad je još uvijek previše upitnika, ali reakcija tržišta nije izostala. Za ovu priču je bitnija epizoda sa tržišta obveznica (izvedbu kontinentalnih dionica ionako u značajnoj mjeri diktiraju zbivanja na Wall Streetu), koja je promptno udahnula život talijanskim izdanjima. Aktualna stopa prinosa na dvogodišnje državne obveznice daleko je od negativnih 0,08%, koliko je iznosila početkom godine, ali i još dalje od visokih 1,48%, maksimuma koji je ostvaren sredinom ožujka kada se stanje talijanskih javnih financija doimalo beznadnim, baš kao i očajnička borba sa koronavirusom na sjeveru zemlje. Stopa prinosa na desetogodišnje državne obveznice paralelno je rasla do 2,44% (najviše u posljednjih 10 mjeseci), da bi se potom spustila na puno podnošljivijih 1,42%, što je u konačnici rezultiralo i zamjetnom redukcijom spreada u odnosu na ekvivalentna njemačka izdanja. Već to je vjerojatno više nego što se talijanska vladajuća koalicija mogla nadati.