Ekonomski analitičar, vlasnik i direktor Arhivanalitike i urednik Ekonomskog laba s dugogodišnjim iskustvom u područjima makroekonomske i financijske analize, ulaganja i poslovnog savjetovanja.

Arhivanalitika dva puta godišnje, u svibnju i prosincu, za HUP računa HUP skor – sveobuhvatan kompozitni indikator koji mjeri rezultate reformi. Pomoću 73 pokazatelja mjere se rezultati reformi u dvanaest područja ključnih za dugoročan i održiv društveni razvoj: (1) produktivnost i konkurentnost, (2) fiskalna konsolidacija, (3) reforma javne administracije, (4) opterećenje gospodarstva, (5) otklanjanje investicijskih i poslovnih barijera, (6) reforma pravosuđa, (7) reforme tržišta rada, (8) reforme obrazovnog, zdravstvenog i mirovinskog sustava, (9) unaprjeđenje efikasnosti javnih poduzeća, (10) ponuda kapitala, (11) poduzetnička klima i (12) poticanje investicija. Skor koji je predstavljen u ovom dokumentu predstavlja konačan skor za 2017. nakon što su početkom 2018. prikupljeni svi bitni podaci za proteklu godinu.

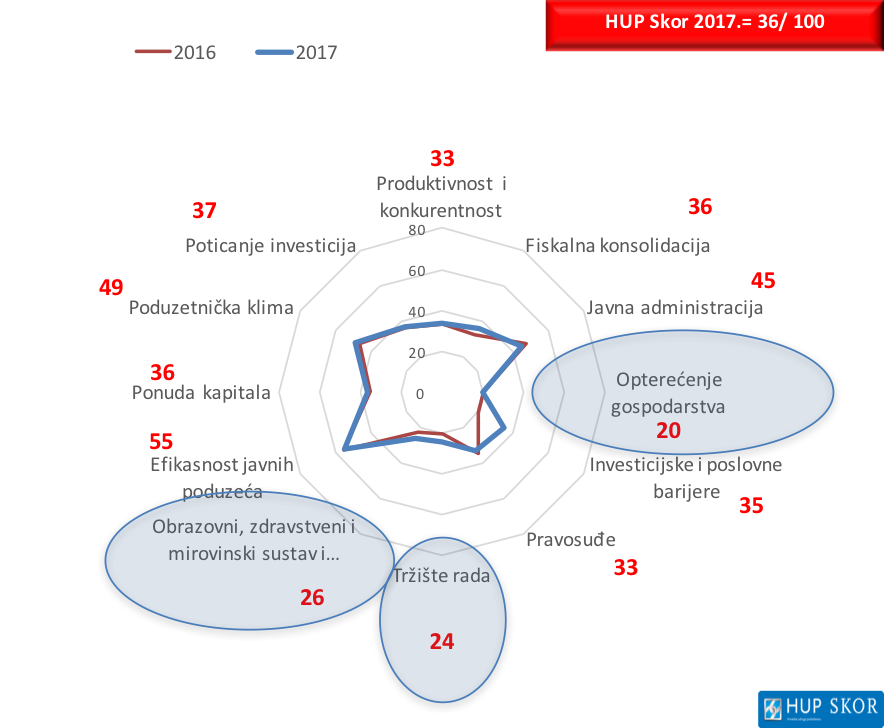

U narednim tjednima objavljivat će se odabrani tekstovi s rezultatima iz pojedinih područja. U prvom iz serije tekstova prikazuje se ukupan rezultat i rezultat za najvažnije područje fiskalne konsolidacije i opterećenja gospodarstva. Skor fiskalne konsolidacije, naime, nije napredovao koliko se očekivalo s obzirom na postignuti suficit proračuna opće države, a detaljnija je analiza pokazala jedan problem iz kojeg proizlazi jasan zahtjev da se opterećenja gospodarstva i građana što prije smanje za barem 2 postotna boda BDP-a.

Izračun HUP skora kombinira vremenske serije podataka koje objavljuju Eurostat, Državni zavod za statistiku, HNB i Ministarstvo financija s komparativnim međunarodnim podacima koji se objavljuju u Doing Business IFC-a i Svjetske banke, Globalnom indeksu konkurentnosti Svjetskog gospodarskog foruma i drugim relevantnim međunarodnim usporedbama. Teoretski interval skora je od 0 do 100, no vrlo male i vrlo velike vrijednosti nisu vjerojatne. Slika pokazuje da je ukupan skor 2017. povećan za približno 2 boda (decimale se ne prikazuju), no Hrvatska je na začelju Nove Europe. Uži skup od 61-og pokazatelja služi za mjerenje međunarodno usporedivog skora za 11 država i pokazuje se da je u skupini članica EU iz srednje i istočne Europe Hrvatska na začelju s 40, dok prednjači Estonija s 68 bodova.

Pauk dijagram pomaže u identifikaciji kritičnih područja koja traže hitne reforme. To su: opterećenje gospodarstva, tržište rada te obrazovni, zdravstveni i mirovinski sustav.

Također treba primijetiti da je skor fiskalne konsolidacije ostao relativno nizak (36 bodova, kao i ukupan skor) iako je u prošloj godini ostvaren suficit na razini opće države. Poboljšanje postoji, kao što se vidi na sljedećem prikazu, no nije veliko.

*Skor produktivnosti i konkurentnosti raste na razini decimala što se ne vidi zbog zaokruživanja.

Skor fiskalne konsolidacije se popravio 2017. u odnosu na 2016. jer se relativno snažno poboljšala premija rizika koja se ugrađuje u prinose na hrvatske državne obveznice, a skorovi salda su, očekivano s obzirom na suficit, izvrsni. Međutim, promjena i razina omjera prihoda i rashoda opće države u odnosu na BDP kao sidro drži ovaj skor prikovanim uz niske vrijednosti.

Slika udjela prihoda opće države i BDP-a pokazuje zašto je to tako. Hrvatske razine «ugriza» opće države iznad 40% usporedive su samo s onima u Mađarskoj i Sloveniji, a zadnjih godina i te dvije zemlje pokazuju snažniju tendenciju ka smanjenju ovog indikatora opterećenja nego Hrvatska.

Izvor: Eurostat

Metodologija HUP skora je postavljena tako da najuže povezuje fiskalni skor sa skorom opterećenja gospodarstva. Taj skor pokazuje najlošiji položaj Hrvatske kada je riječ o broju procedura plaćanja poreza prema sustavu mjerenja Doing Business, a uz omjer prihoda opće države ovdje je važan i omjer tekućih prihoda konsolidirane opće države i BDP-a.

Detaljniji uvid u metodologiju pokazuje da se ono što se ovdje imenuje kao tekući prihod svodi na vrlo uzak obuhvat: radi se o omjeru zbira prihoda od poreza, socijalnih doprinosa i prodaja roba i usluga naspram BDP-a. Slika pokazuje da se ovako definirana opterećenja kreću između 34% i 35% prije krize, zatim u krizi padaju do 33%, da bi od 2012. počeli rasti i dosegli maksimum iznad 37% 2016. Mini porezna reforma 2017. tek kozmetički modificira omjer, tako da slika jasno pokazuje da je ovako mjeren teret strukturno povećan za oko 2,5 postotna boda. Uglavnom je riječ o posljedici mjera u vrijeme ministra Slavka Linića koji je svoju poreznu reformu koja je znatno povećala opterećenja provodio 2012. Dovoljno se sjetiti povećanja stope PDV-a s 23% na 25% i uvođenja poreza na isplatu dobiti odnosno dividende.

Izvor: www.mfin.hr, vlastiti izračun

Prikazani rast opterećenja po svim indikatorima kakvoće javnih usluga ne pronalazi opravdanja na strani rashoda, pa se može postaviti hipoteza da prikazano povećanje opterećenja guši gospodarski rast i zapošljavanje u privatnom sektoru i zahtjev da se teret normalizira prema razinama na koje je gospodarstvo bilo naviklo prije krize, ili za oko 2% BDP-a. Naposljetku, treba imati u vidu i to da prošlogodišnji suficit ne bi bio suficit nego deficit da su zadržani porezni parametri prije 2012.