Ekonomski analitičar, vlasnik i direktor Arhivanalitike i urednik Ekonomskog laba s dugogodišnjim iskustvom u područjima makroekonomske i financijske analize, ulaganja i poslovnog savjetovanja.

U tekstu s početka prošlog tjedna dao sam točnu prognozu da će cijena nafte Brent vrlo brzo preskočiti 90 dolara za barel. Usput sam najavio da će, u slučaju trajnije blokade Hormuškog tjesnaca, 120 dolara za barel biti sljedeći prag. Nakon tjedan dana rata (i blokade), Brent je prošli petak bio na 93 dolara (točnije, 92,69). Sada je otvoreno pitanje što znači „trajnija blokada“: 2-3 tjedna, 2-3 mjeseca, ili godinu dana? Daljnja putanja cijene nafte zavisi o odgovoru na to pitanje.

Konačan odgovor naravno ne znam jer ne mogu predvidjeti ishod rata, no 120 dolara za barel dovoljno je blizu da bi sada trebalo raspravljati i o toj brojci i smjetiti ju u neke razumne scenarije razvoja događaja. U ovom tekstu objasnit ću: (1) zašto je snaga daljnjeg uzgona cijene nafte i dalje velika, (2) gdje su granice političkih obećanja o intervencijama koje će spriječiti veliko povećanje maloprodajnih cijena, i (3) zašto je jedina (cjenovno) utješna priča pretpostavka da i Donald Trump i Iran iz brojnih razloga imaju definiran prag boli u pogledu zastoja izvoza nafte iz Perzijskog zaljeva kroz Hormuški tjesnac.

Paralela s 2021.-2022. godinom: zašto se sve događa kako se događa?

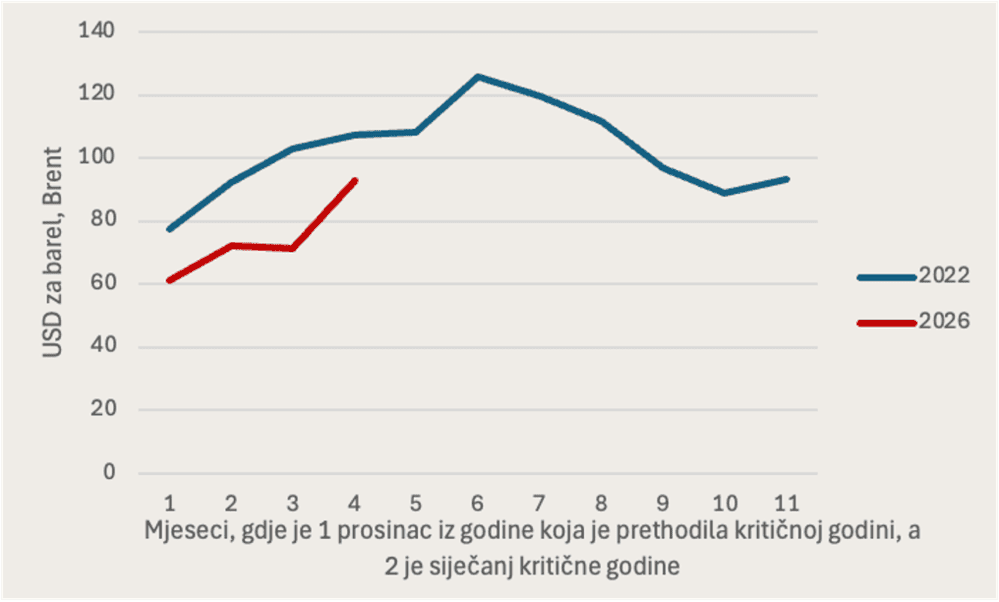

Na početku, jedna korisna usporedba s danima prije i nakon početka ruske agresije na Ukrajinu. Na Grafikonu 1 prvi mjesec je prosinac 2021. i prosinac 2025. Mjesec br. 2 označava siječanj 2022. na liniji za 2022., odnosno siječanj 2026. na liniji za 2026. Linija za 2026. uzima za ožujak podatak o Brentu od petka 6.3. – 93 dolara.

Izvor: St. Louis FRED

U prosincu 2021. već su bile objavljene Putinova doktrina da su Rusi i Ukrajinci u osnovi isti narod i pisma NATO-u i SAD-u kojima je Rusija tražila eutanaziju istočnog krila NATO-a njegovim vraćanjem na granice iz 1997. Napetosti su rasle, no rata još nije bilo. Rat je de iure započeo Putinovim govorom i priznanjem neovisnosti oblasti Donjeck i Luhansk 21. veljače 2022.; de facto početak bio je kada su ruske jedinice prešle granicu 24. veljače. Brent je od prosinca do kraja veljače 2022. – kada je rat u Ukrajini bio pri kraju svoga prvog tjedna – zabilježio povećanje sa 77 na 103 dolara za barel ili oko 33,5% (tek narednih mjeseci cijena će prijeći 120 dolara).

Fast forward u 2006.: povišena napetost na relaciji SAD-Iran trajala je cijelu prošlu godinu, uključujući i 12-dnevni rat s američkim bombardiranjem nuklearnih pogona u lipnju, no značajnijeg učinka na cijenu nafte nije bilo. Brent je nastavio klizati prema dolje, na 60-tak dolara za barel koliko je cijena iznosila potkraj 2025. Slijedila je Venezuela, krvavo ugušeni prosvjedi u Iranu, početak rata, dakle cijena je počela rasti već i prije napada na Iran u subotu 28. veljače. Ako podatak za ožujak 2026. (6. ožujak) nakon tjedan dana rata uzmemo kao pandan kraja veljače 2022. dolazimo do zaključka da je cjenovni šok ove godine jači od cjenovnog šoka iz 2022. Porast cijene u odnosu na kraj prosinca iznosi 51,6% dok je rast u usporedivom razdoblju početkom 2022. iznosio 33,5% što se vidi kroz veći nagib crvene linije za 2026. godinu na donjoj slici. Niža starna razina cijena s kraja 2025. u odnosu na kraj 2021. jedini je razlog zašto je razina cijena na kraju prvog tjedna rata na Bliskom istoku bila niža od razine cijena na kraju prvog tjedna rata u Ukrajini. No to će se već ovoga tjedna vjerojatno promijeniti.

Dva su razloga relativno veće snage ovogodišnjeg početnog šoka. Prvo, potkraj 2021. inflacija je već bila snažna. Pucanje globalnih lanaca nabave zbog stop-go lockdowna 2020. i američka fiskalna ekspanzija inflaciju su u prosincu 2021. dovele na 7,2% (SAD) odnosno 5,0% (europodručje). Brent se tada već neko vrijeme „vrtio“ oko 80 dolara za barel tako da su se rusko-ukrajinska kriza i rat nadovezali na otprije prisutan inflacijski trend.

Nasuprot tome, potkraj 2025. inflacija se „vrtila“ oko 2% (malo više u SAD-u), a višak ponude nafte i očekivanja nastavka takve situacije držali su Brent malo iznad 60 dolara. 60 dolara s kraja 2025. je 25% ispod razine s kraja 2021. Prema tome, ratni šok 2022. bio je poguranac otprije rastućim cijenama, dok je ratni šok 2026. iz temelja promijenio globalni odnos naftne ponude i potražnje.

Drugi razlog zašto je ovogodišnji šok jači leži u tome što je Rusija prije rata bila drugi najveći svjetski izvoznik nafte s gotovo 5 milijuna barela na dan (mb/d) dok iranska blokada Hormuškog tjesnaca blokira izvoz četiri puta većih količina, gotovo 20 mb/d. To se prvenstveno odnosi na najvećeg svjetskog proizvođača i izvoznika Saudijsku Arabiju, koja je prošle godine prema grubim procjenama izvozila oko 7-8 mb/d. Pod blokadom izvoza kroz Hormuz su među značajnim svjetskim izvoznicima Irak s oko 3,5, UAR s 3,2 i Kuvajt s oko 2 mb/d.

Ako bi Hormuz ostao blokiran dulje vrijeme, postoje neke mogućnosti preusmjeravanja dijela izvoza preko Perzijskog zaljeva na saudijsku zapadnu obalu, no one su tehnološki limitirane i za samu Saudijsku Arabiju (naftovod istok-zapad ima ograničen kapacitet), a pogotovo za druge zemlje Zaljeva. Irak je već obustavio dobar dio proizvodnje jer su spremnici puni (nema alternativnih izvoznih ruta), a Katar najavljuje zaustavljanje proizvodnje iz istog razloga.

Problem sa zaustavljanjima proizvodnje je u tome što, ako potraju, ovisno o stanju polja treba 1-6 mjeseci za povratak proizvodnje na razinu prije zatvaranja. Prema tome, problem s ponudom nafte ostaje kroz dulje vrijeme ako se polja zaustave.

Supstituta koji bi mogli nadomjestiti ponudu nafte iz zemalja Zaljeva na svjetskom tržištu – nema. Doduše, uz ove razine cijena gotovo svaka proizvodnja iz postojećih pogona postaje profitabilna. Međutim, zemlje Zaljeva izvoze toliko nafte da ju američka, kanadska, afrička, južnoamerička, norveška ili bilo čija druga proizvodnja ne mogu nadomjestiti. Procjene su da drugi veliki izvoznici u razmjerno kratkom roku mogu nadomjestiti svega 15-20 posto izvoza zemalja Zaljeva. Doda li se tome spomenuti efekt preusmjeravanja izvoznih ruta iz zaljeva, ne dolazimo ni do pola ponude koja nedostaje.

Na listu supstituta koji mogu ublažiti cjenovni šok treba dodati još dva potencijalna izvora. Prvo, najveća nezadovoljena potražnja je iz Kine, a Kina je – kršeći međunarodni embargo – do sada kupovala 80-90% iranske proizvodnje nafte. Na kratki rok svima je u (ekonomskom) interesu da Iran nastavi isporučivati naftu Kini kako Kinezi dodatnom potražnjom ne bi izgurali svjetske cijene u nebo. No takva bi situacija bila politički paradoksalna u uvjetima kada Izrael i SAD nastoje skršiti iranski režim. Osim toga, Izrael i SAD razaraju iransku naftnu infrastrukturu. O tempu i razmjerima tog razaranja nema pouzdanih informacija, no otvara se pitanje tehnoloških mogućnosti za isporuke prema Kini čak i kada bi SAD iz nekog razloga željele tolerirati tankere koji putuju iz iranskih luka prema Kini, što je vrlo malo vjerojatno, osobito u kratkom roku dok eksplozija cijena nafte još ne poljulja Donalda Trumpa u njegovim vizijama konačnog rješenja.

Drugi dodatni stabilizator mogla bi biti Rusija no s njom je situacija još kompliciranija. Nakon što se nedavno uprla iz petnih žila Indiji nametnuti embargo na kupnju ruske nafte, Trumpova administracija prošloga je tjedna Indiji navodno dala zeleno svjetlo za kupnju ruske nafte kako se Indijci ne bi pojavili kao veliki kupac na (preostalom) svjetskom tržištu. S druge strane, EU je radi nastavka pritiska na Rusiju najavila potpunu obustavu kupnje ruske nafte od 12. travnja. Vidjet ćemo hoće li moći ustrajati u toj namjeri; 12. travnja je eonima daleko u uvjetima kada se događaji odvijaju filmskom brzinom i mjere u danima, satima i minutama.

Vraćanje Rusije u normalno stanje s isporukama nafte za sada se – barem koliko znamo – ne razmatra ozbiljno ni u SAD-u ni u EU, no činjenica je da aktualno stanje s Iranom koji strateški neselektivno udara sve oko sebe jako pogoduje Rusiji i podiže njezine izglede za barem djelomičan izlazak iz režima embarga ako situacija s blokadom Hormuza potraje. Sve povrh toga što Rusiji već pogoduje eskalacija cijena nafte budući da o tome uvelike zavisi fiskalni prihod. Potencijalnu promjenu odnosa snaga na bojišnici u Ukrajini da i ne spominjemo, osobito nakon što novac od nafte ponovo počne puniti ugroženi ruski proračun i pogotovo ako će SAD morati dulje ratovati na Bliskom istoku i dodatno reducirati isporuke vojne tehnologije Ukrajini.

Unatoč svemu, eventualni dodatak ruske ponude na svjetskom tržištu također nema mogućnost stabilizacije cijena nafte. Moj mali AI model nakon nekoliko krugova kalibriranja i uz pretpostavku uspješnog djelovanja svih stabilacijskih mehanizama predviđa proboj cjenovnog praga od 120 dolara za barel u ožujku ili travnju ove godine ako Hormuz ostaje zatvoren, uz zadržavanje cijene na približno istoj razini kroz cijelu godinu i značajne rizike prema gore.

Tek ozbiljnije usporavanje rasta u Kini i SAD-u (što nije izvan skupa mogućih rješenja) moglo bi spustiti prosječnu cijenu ispod 120 dolara, no svejedno ne bi mogla pasti ispod 100. Podsjećam, to je ako se u isto vrijeme aktiviraju svi kompenzacijski mehanizmi – preusmjeravanje dijela saudijskog izvoza na Crveno more, maksimalno povećanje proizvodnje svih velikih svjetskih proizvođača izvan zaljeva, nastavak izvoza iranske nafte u Kinu i vraćanje Rusije u svjetski trgovački sustav. Ozbiljnije smetnje u djelovanju ovih stabilizacijskih mehanizama lako mogu dovesti cijenu na 150 i više dolara za barel nafte.

Naravno, to ne mora biti glavni scenarij ako tankerski promet uskoro počne teći Hormuzom. Šanse za to razmotrit ćemo na kraju analize nakon što analiziramo manevarski prostor ekonomske politike u uvjetima naftnog šoka povijesnih razmjera koji je ne ispred vrata, nego na vratima.

Ograničenja političkih obećanja o kontroli cijena

Prve ekonomsko-političke najave (ne samo u Hrvatskoj) koncentrirane su na obećanja vlada da će kontrolom cijena ograničiti šok maloprodajnih cijena na crpkama. Za testiranje ove mogućnosti ima još (malo) vremena jer treba proći par tjedana da cijene derivata u većoj mjeri reagiraju na poremećaj tržišta sirove nafte. No vrijeme brzo prolazi, a poanta je i u tome da na kocki nisu samo cijene energenata.

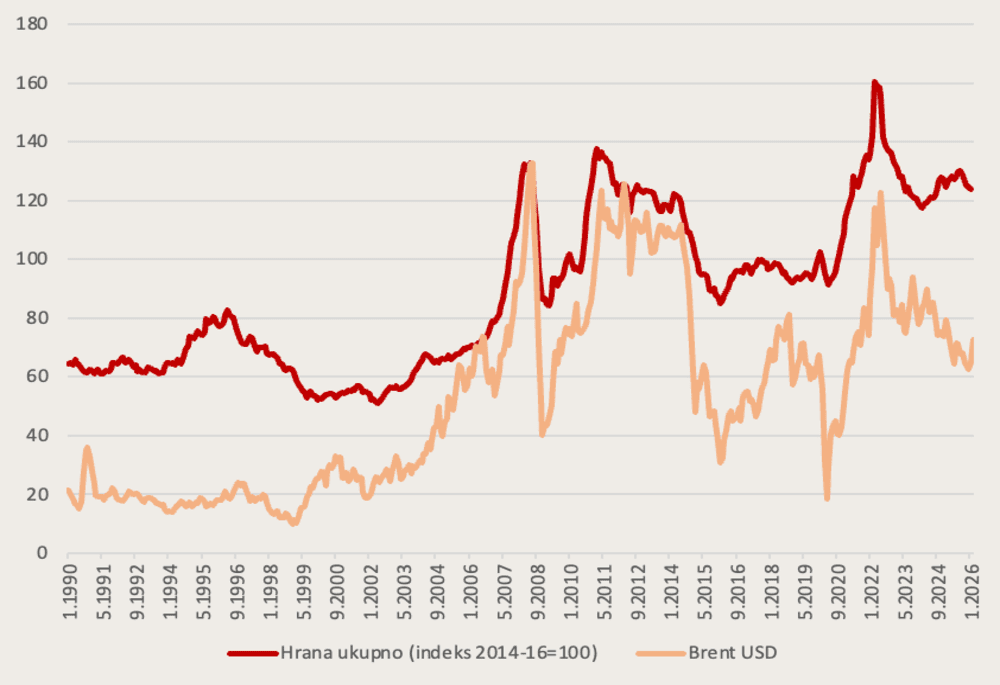

Grafikon 2 prikazuje Brent i FAO-ov indeks svjetskih cijena hrane. Na njemu se vidi da cijene hrane snažno reagiraju kada Brent uđe u kratkotrajne faze snažnog rasta iznad praga od 80 dolara za barel. Dakle to je zona u koju smo naglo ušli prošlog tjedna. Primijetite da je dugo održavanje Brenta između 100 i 120 dolara za barel 2011.-2014. održalo i svjetske cijene hrane na povišenoj razini.

Izvor: St. Louis FRED i Eurostat

Ovdje ne treba povlačiti analogije s početkom rusko-ukrajinskoga rata 2022., koji je uz to što je predstavljao šok za svjetsko tržište energenata izravno ugrozio proizvodnju i izvoz ukrajinskih poljoprivrednih proizvoda koji su bitni za svjetsko tržište (naročito žito). Bez kombiniranog efekta Ukrajine i nafte, dakle gledamo li samo efekt cijene nafte na svjetske cijene prehrambenih sirovina, Brent na 120 dolara nosi potencijal rasta svjetskih cijena hrane 10 do 15%, dok Brent na 150 i više dolara donosi proporcionalno snažniji inflacijski udar. U oba slučaja udar se ne zaustavlja samo na hrani, nego se prije ili kasnije prelijeva i na druge robe.

Međutim, prelijevanje cijene nafte preko svjetskih cijena prehrambenih sirovina na maloprodajne cijene hrane iznimno je složen proces koji uključuje rigidnosti i vremenske odgode. Dva su razloga. Prvo, države subvencijama i/ili kontrolom cijena energenata (u rjeđim situacijama i direktnom kontrolom cijena hrane kao kod nas) mogu ublažiti udar, pogotovo ako je kratkotrajan, zbog čega je veoma teško predviđati razvoj inflacijskih efekata. Na primjer, u cijeni goriva oko pola čine državni nameti, a države se u uvjetima šoka odriču dijela toga prihoda, iako, kao što smo imali prilike vidjeti 2022.-2023., vlade su se spremne odreći tek manjeg dijela tih prihoda pa kombiniraju manja smanjenja nameta s administriranjem cijena i pritiscima na rafinerije i trgovce. Ukratko, državne intervencije imaju određenu moć, ali su ipak ograničene fiskalnim deficitima, javnim dugom i snagom samih troškovnih pritisaka koji su po svemu sudeći iznimni.

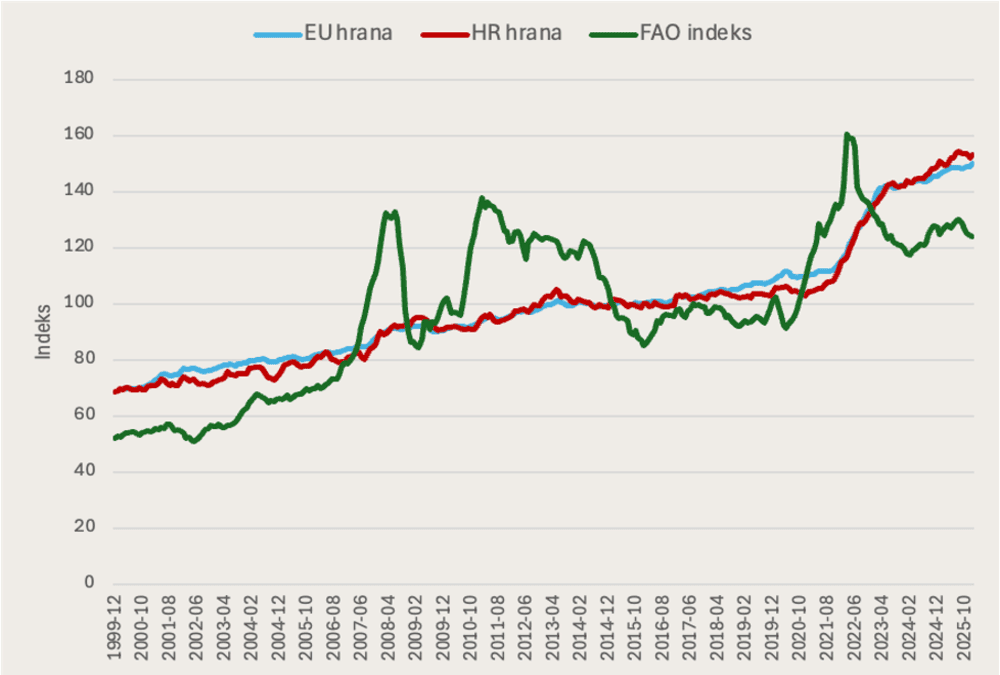

Drugo, maloprodajne cijene hrane su rigidne. Grafikon 3 je kao Grafikon 2, samo su na nj dodani indeksi maloprodajnih cijena hrane u EU i Hrvatskoj. Maloprodajne cijene hrane slabo reagiraju na svjetske cijene prehrambenih sirovina (FAO indeks), zbog čega su rigidne prema dolje kada FAO-ov indeks padne. Jedina uistinu snažna kratkoročna reakcija maloprodajnih cijena hrane na šok svjetskih cijena prehrambenih sirovina (2022.) nastala je zbog istovremene pojave šokova cijena goriva i izvoza poljoprivrednih proizvoda iz Ukrajine na početku rata. Sada druge komponente nema; djelovat će samo cijene energenata, pa je moguće da i iznimno snažan šok cijena s Brentom u zoni između 120 i 150 dolara za barel u šest mjeseci od ožujka do kolovoza ove godine ne ubrza ukupnu inflaciju za više od 2 postotna boda. To bi značilo da inflacija u EU i europodručju neće značajnije prijeći 4,5% godišnje, dok je taj prag u Hrvatskoj bliže 6%, s obzirom da se naša inflacija trenutačno kreće blizu 4%, a goriva i hrana imaju znatno veći udjel u košarici od prosjeka europodručja (ukupno sudjeluju s oko 35%). Naravno, kada počnemo govoriti o nafti izvan intervala 120-150 dolara za barel, i ta se kalkulacija mijenja.

Izvor: FAO, Eurostat

U tom slučaju, konačan rasplet odgađa se za jesen ove godine – kada cijene energenata postaju kritično važne zbog sezone grijanja i do kada se može očekivati veća razvidnost u razvoju situacije u i oko Irana i na svjetskim tržištima energenata.

Gdje su Trumpove i iranske točke gušenja?

Preostaje odgovoriti na pitanje ima li šanse za brzi rasplet koji bi primirio cjenovne pritiske u razumnom vremenskom roku, prije nego što se neizvjesni inflacijski efekti počnu širiti sustavom cijena?

Ako razumno pretpostavimo da raspleti iz kaubojskih filmova poput instaliranja sina Reze Pahlavija na vlast u Iranu, iznenadni demokratski prevrat ili američka mornarica koja uz podršku iz zraka osigurava prolaz kroz Hormuz (Trump je već izdao takvu naredbu – bez ikakvog učinka) zasad nisu mogući, postavlja se pitanje je li moguć scenarij oslobađanja prometa Hormuzom jer to odgovara svim stranama koje su izravno i neizravno uključene u sukob? S obzirom na vojnu dominaciju Izraela i SAD-a i deklarirane ciljeve (uništenje iranskih vojnih i infrastrukturnih kapaciteta do razine da ne mogu biti prijetnja nikome izvan vlastitih granica) pitanje se može i drukčije postaviti: može li ova kampanja bombardiranja u razmjerno kratkom roku do mjesec dana postići takve efekte da Iran – ma tko tamo bio na vlasti – dođe u situaciju da ne može, ili više jednostavno ne želi blokirati Hormuški tjesnac napadima dronova na brodove u prolazu?

Takav je ishod moguć u varijanti u kojoj bi zemlje Zaljeva, napose Saudijska Arabija, uspjele u posredovanju između nove-stare garniture u Teheranu i Trumpove administracije. Kada je o Trumpu riječ, on će kroz nekoliko dana ili tjedana vjerojatno ići u smjeru (jednim dijelom sigurno utemeljenih) tvrdnji da je režimu u Teheranu nanesena nepopravljiva vojno-tehnološka i politička šteta, čak i ako se narav tog režima ne promijeni. Trump mora proglasiti pobjedu i kada je nema (kao i druga strana). Osim (vjerojatne) objektivnosti stavova o uništenju značajnog dijela iranskih kapaciteta, domaći politički pritisci u SAD-u djelovat će u istom smjeru: napetosti unutar MAGA pokreta rast će s prolaskom svakoga tjedna koji Ameriku približava izborima za Kongres u studenome, a napetosti će u Americi generalno rasti proporcionalno rastu cijena goriva na crpkama. Ekonomska bol će u konačnici odrediti trajanje i obuhvat ove kampanje koja ne može dovesti do velike pro-ratne mobilizacije u američkom javnom mnijenju koje neće dugo tolerirati Trumpovu vojnu avanturu ako će za nju morati platiti visoku cijenu.

Dakle, nije neophodno da u Iranu nastupi konačan politički prevrat o kojemu je Trump još prošloga tjedna sanjao na krilima uspjeha operacije početkom godine u Venezueli; iako je još preko vikenda izjavljivao da bi trebao biti uključen u izbor novog vodstva u Iranu, vjerojatno je ipak dovoljno da Amerikanci procijene kako je šteta nanesena Iranu ogromna, tj. da Iran nije više sposoban hraniti svoje proksije poput Hamasa, Hezbollah i Hutija i prijetiti Izraelu te da je arsenal balističkih raketa uglavnom uništen, a nuklearni program vraćen barem 15 godina unazad; nakon toga, ekonomske varijable izbijaju u prvi plan, što uključuje i svijest o tome da bi odgoda smanjenja napetosti i intenziteta sukoba mogla donijeti previše novih šteta kroz destabilizaciju Americi naklonjenijih režima u zemljama Zaljeva, daljnji rast cijena nafte i inflaciju.

Naravno, takav „racionalan“ scenarij daleko je od sigurnoga. To je tek jedan od mogućih scenarija u ovoj posve neizvjesnoj situaciji. Iranska revolucionarna garda može djelovati autonomno neko vrijeme i/ili može dovesti „svog čovjeka“ na čelo Irana, kao što se spekulira oko Khameneieva sina. Drugo, iranski vojni kapaciteti možda neće biti uništeni u mjeri u kojoj su to stratezi Izraela i SAD-a zamislili, pa se rat u nekom obliku – koji će značiti i stalne napetosti u i oko Hormuza sa stop-go prometom i bitno povišenim troškovima vozarina i osiguranja – nastavi.

Zasad treba ići korak po korak kroz neizvjesnost: testiranje sljedećega praga, tj. zone 120-150 USD / barel moglo bi vrlo brzo nastupiti, no moglo bi se i pokazati kao prolazno ako se Hormuz brzo otvori. U suprotnom, ulazimo u razdoblje neizvjesnosti s najmanje dva puta većim prosječnim cijenama nafte ove u odnosu na prošlu godinu, kada je prosječna cijena (Brent) iznosila 69 dolara za barel.