Ekonomski analitičar, vlasnik i direktor Arhivanalitike i urednik Ekonomskog laba s dugogodišnjim iskustvom u područjima makroekonomske i financijske analize, ulaganja i poslovnog savjetovanja.

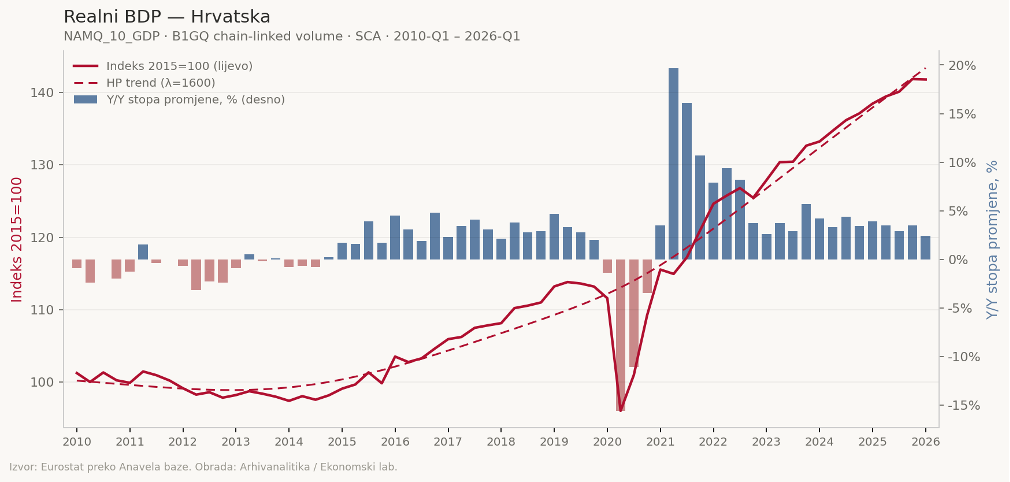

Mediji i analitičari registrirali su usporavanje rasta realnog BDP-a u prvom tromjesečju ove godine (na 2,2 odnosno 2,4% mjereno prema istom tromjesečju 2025.), no nisam primijetio da je tema povezana s problemom rasta produktivnosti rada.

Prvo treba primijetiti da je realni BDP u prvom tromjesečju stagnirao. Sezonski prilagođena stopa rasta u odnosu na zadnje tromjesečje 2025. iznosila je 0%. To znači da bi američka metoda komunikacije rasta (desezonirana zadnja promjena podignuta na godišnju razinu) glasila da rast u Hrvatskoj iznosi 0%. Repić s desne strane vidljivo viri ispod trenda.

Doduše, ako je nešto američko, ne znači da mora biti dobro. U ovom slučaju, velike varijacije kvartalnih podataka mogu zavarati. Slična “šumovita” opažanja imali smo u tri kvartala u proteklih pet i po godina, pa se trend svejedno nije mijenjao. Dakle, oprez s tumačenjima kratkoročnih promjena i držimo se mi naše standardne komunikacije (year-on-year), s jednim okom na kvartal-na-kvartal, desezonirano.

Nula u prvom tromjesečju ipak je vrijedna pažnje: ukazuje da je širi makroekonomski okvir sada drugačiji. Fiskalni deficit je velik (3% BDP-a) i prostor za daljnju fiskalnu ekspanziju je sužen; građevinarstvo je odradilo dobar dio svoga ciklusa u dijelu u kojemu je reagiralo na državne investicijske projekte, a ti projekti su uglavnom financirani iz europskoga novca čiji će priljev od iduće godine oslabiti zbog završetka Nacionalnog plana oporavka i otpornosti i obnove nakon potresa.

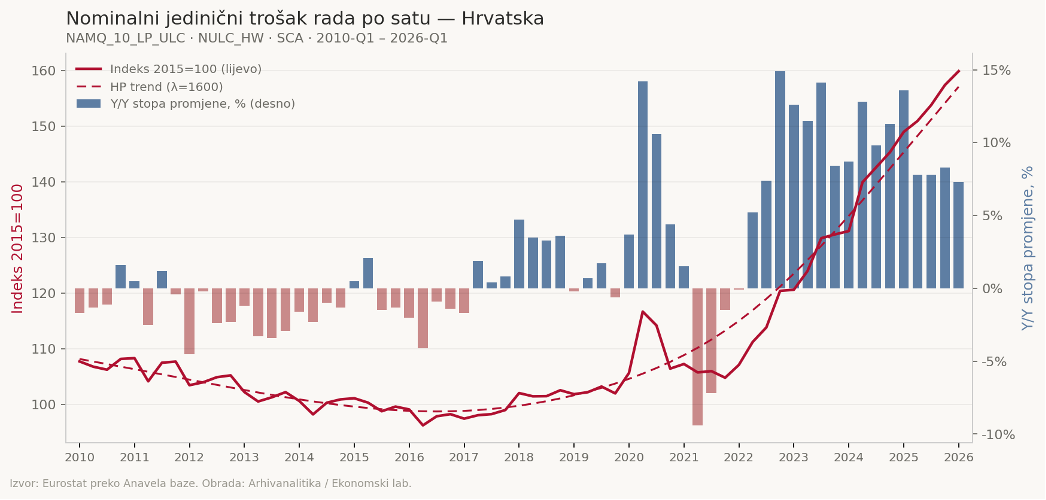

Najvažnije što želim reći je da se već se dulje vrijeme nalazimo u raskoraku između rasta plaća i rasta produktivnosti rada. To znači da je dio veće domaće inflacije povezan s rastom plaća koji udara u svoje limite. Na sljedećoj slici vidimo graf nominalnog jediničnog troška rada. Oblikom jako podsjeća na graf realnog BDP-a, samo što je intenzitet rasta snažniji,

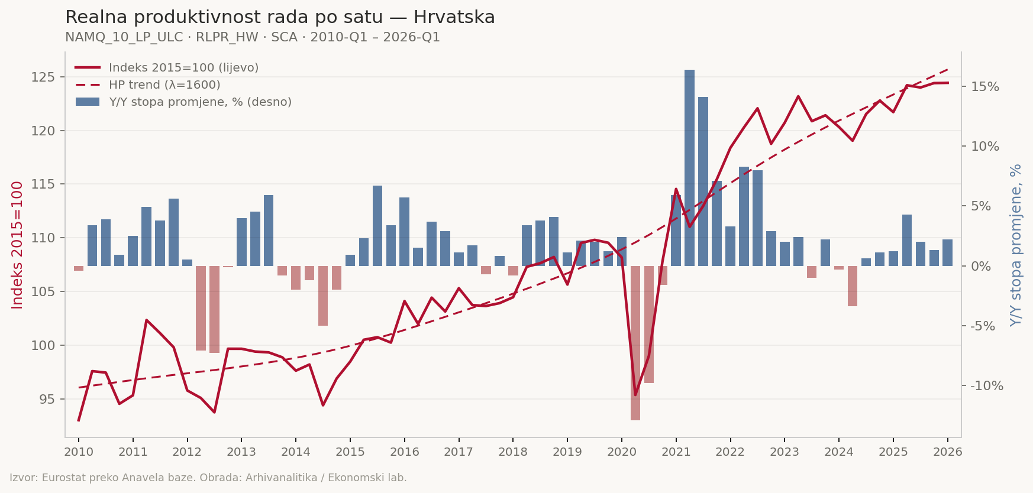

a na sljedećoj slici vidimo indeks realne produktivnosti rada:

Iz slika možemo zaključiti da je dugi ciklus brzog rasta produktivnosti rada završen početkom 2023. Hrvatsko gospodarstvo od tada se bori s povratkom na rastući trend produktivnosti. Još ne znamo hoće li ga uspjeti „uloviti“; poduzeća ulažu u novu tehnologiju, širenje kapaciteta i razvoj novih proizvoda, tj. u sve što može povećati produktivnost u smislu realne dodane vrijednosti po zaposlenom, odnosno po jedinici angažiranog vremena rada. No, hoće li to biti dovoljno za buđenje rasta produktivnosti – ne možemo znati. A kako životni standard – u konačnici, odnosno u dugom roku – zavisi o produktivnosti rada, spori rast produktivnosti prije se ili kasnije prevodi u spor ukupan gospodarski rast.

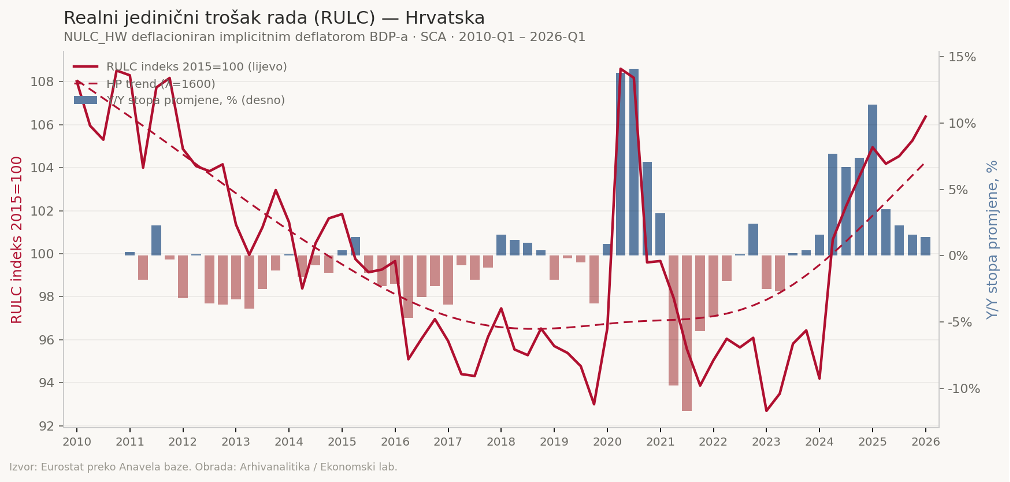

Sada smo izmiješali prikaze nominalnih i realnih veličina, pa za kraj pogledajmo konstrukciju koja ujedinjuje sve što smo do sada pokazali: radi se o realnom jediničnom trošku rada. Ekonomisti poznaju taj indikator pod kraticom RULC (gore smo pokazali nominalni jedinični trošak rada, NULC). Dakle, NULC je prosječni nominalni trošak rada koirigiran za produktivnost rada. Na primjer, ako prosječni nominalni trošak rada i produktivnost rastu po istoj stopi, indeks NULC neće se promijeniti. Ako nominalne plaće rastu brže od produktivnosti, indeks će rasti. No kako nominalne promjene same po sebi malo toga znače, NULC prevodimo u RULC tako da ga podijelimo s deflatorom BDP-a (mjera inflacije). Na donjoj slici vidimo snažan oporavak RULC-a od 2023. naovamo, dakle u razdoblju usporavanja rasta produktivnosti rada. Rast prosječnog troška rada iznad produktivnosti važan je dio objašnjenja prikazane promjene koja znači da rad postaje relativno sve skuplji i zauzima sve veći udjel u dodanoj vrijednosti.

Iz prikazanih odnosa ne smijemo previše prognozirati (ova analiza nema prognozu za svrhu). No pokazano je koliko se makroekonomsko okružje promijenilo. Niska razina RULC-a pred nekoliko godina, europska sredstva, povećanje fiskalnog deficita, konvergencija kamatnih stopa, i početni uvjeti i razvoj događaja omogućavali su da agregatna potražnja „povuče“ gospodarski rast. Ponuda je reagirala – koliko je stigla. A koliko nije, rezultat je bila povećana inflacija.

Sada je taj model rasta uglavnom iscrpljen. Daljnji rast zavisi o tome koliko je do sada i koliko će relativna skupoća faktora rada motivirati gospodarstvo (i privatno i javno) da ulaganjima u tehnologiju i inovacijama podižu produktivnost. Povijesno gledano, to nam nikada nije bila jača strana. Nadajmo se da ne postoji povijesna sudbina; to jest, nadajmo se da postoje samo odluke o tome da ju mijenjamo.