Ekonomski analitičar, vlasnik i direktor Arhivanalitike i urednik Ekonomskog laba s dugogodišnjim iskustvom u područjima makroekonomske i financijske analize, ulaganja i poslovnog savjetovanja.

Pričam s prijateljicom 2021.: „Pogledaj kako izgleda širi centar Zagreba – siv, oronuo; kao malo bolja kasaba. To je materijalna slika unutrašnjosti našeg kolektivnog duha.“ Ona: „Čekaj, čekaj, pa mi do sada nismo imali povijesne sreće. Sad će obnova nakon potresa, pa EU fondovi … Zagreb će za pet godina bljesnuti!“.

Prijateljica 2026.: „Ajme, što je ovaj Zagreb oronuo…“.

Drugi razgovor: Ante i Pero. Ante je jedan od šesnaest Hrvata koji ulažu u dionice. Ante će Peri: „Dionički indeks CROBEX u proteklih pet godina rastao je oko 120%. To ti je, moj Pero, oko 17% na godinu!“ „Ne bulazni Ante, to je prevara.“ Pa nastavlja: „Stan koji sam kupio krajem 2020. sada vrijedi 80% više, to ti je 12-13% na godinu. A ja pri tome imam nešto čvrsto, dok ovo tvoje može sutra pasti 20, 30% … ili nestati!“

Ante: „A dividenda, amortizacija odnosno trošak posjeda fizičke imovine?“.

Pero:“?!? A najamnina da nisam kupio stan? A osjećaj sigurnosti i zadovoljstva u vlastitom posjedu?“

Dividendni prinos i amortizacija dvije su moćne sile. Druga je svakako važnija, pa prvo o manje važnoj.

Ako dionice u CROBEX-u isplaćuju 3% dividende na godinu u prosjeku i ako tih 3% koristite za dokup dionica, u periodima visokog rasta cijena poput perioda 2021.-2026. godišnju stopu rasta vrijednosti vaše imovine uvećat ćete za circa 3 postotna boda na godinu. Na kraju ćete nakon pet godina imati oko 15% veću vrijednost imovine nego bez dividende. U veoma dugim razdobljima, recimo 30 ili 40 godina, razlika postaje ogromna.

S druge strane, čak i ako nekretnina služi za najam i odbacuje neki povrat odnosno cash flow, to jest, baš uvećano u tom slučaju, funkcionalnost i izgled nekretnine narušava najmoćnija i najpodlija sila u svemiru – entropija, odnosno trošak raubanja imovine, čiji računovodstveni iskaz nazivamo – amortizacija.

Podlost odnosno nevidljivost ove sile rezultat je dvije anomalije.

Prvo, trošak raubanja ne podudara se s novčanim tokom. I dvadesetak godina, ako imamo sreće, ne moramo ništa platiti. A onda odjednom – bum! U istoj godini mijenjaju se cijevi, popravlja fasada … A dvadeset godina je dugo, dugo, razdoblje bez bola. Bol nose samo novčani troškovi. Sve drugo je samo slovo (broj) na papiru.

Drugo, prisutnost ovog troška u svakom trenutku posjedovanja nekretnine najčešće ne primjećujemo jer smo evolucijski podkapacitirani za percepciju i razumijevanje dugoročnih promjena. Ljudski um uronjen je u svakodnevicu i prepun percepcijskih pristranosti pa nemamo radare za sporije procese koji nakon proteka desetljeća dovode do, primjerice, oronule fasade. Slijepi smo za procese koji dovode do takvih ishoda jer je prosječni ljudski vijek do nedavno bio kratak, a preživljavanje vrste ovisilo je o trenutačnim impulsnim reakcijama, a ne o sagledavanju vrlo dugoga roka. Keynes: „In the long run, we are all dead.“

In the long run, oduzmite barem 2% na godinu od prinosa nekretnina na ime entropije.

Prema tome, nekretnine kao „nešto čvrsto“ djelomično su iluzija; nekretnina je tikitaka bomba, osim ako u njoj ne živite pa vam je tamo sigurno i lijepo. To pruža zadovoljavajuću subjektivnu (trenutačnu!) vrijednost. Ona nije monetarna (iako ju statističari obračunavaju u BDP). Može biti monetarna ako u nekretnini imate biznis koji vam nosi ozbiljan prinos na imovinu. Ali čak i u tom slučaju, pitanje je uzimate li u obzir trošak amortizacije i kako. Neki računovođe doktorirali su na tome.

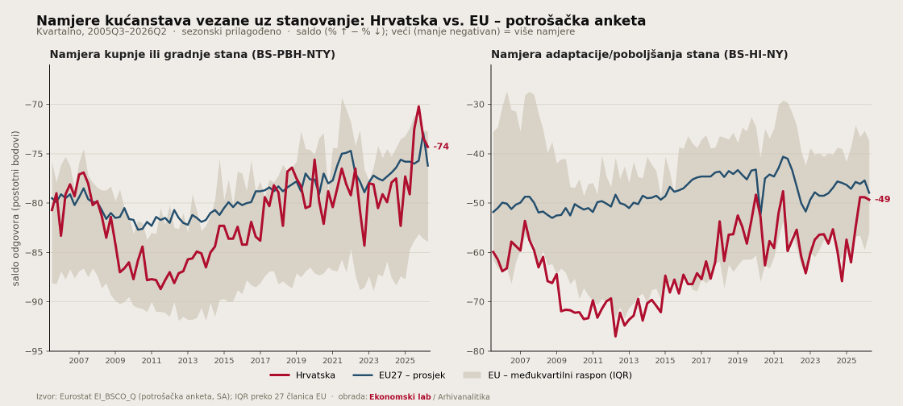

Slika u nastavku prikazuje mjeru psihološke anomalije koja je povezana s podlim puzanjem entropije. U anketama potrošača koje se provode svaka tri mjeseca nalaze se pitanja o namjerama kupnje ili gradnje nekretnine, ili adaptacije (poboljšanja). Po namjerama kupnje ili gradnje nalazimo se oko prosjeka EU i blizu smo gornjeg praga interkvartilnog raspona za 27 država članica EU (osjenčani dio). Prema namjerama adaptacije i poboljšanja kontinuirano zaostajemo za europskim prosjekom. Doduše, u vrijeme krize 2009.-2015. bili smo pri dnu po namjerama kupnje ili gradnje, ali onda smo se vratili do europskog prosjeka, nedavno ga i preskočili, pa smo bliže pragu gornjih 25% država. Međutim, po namjerama adaptacije/poboljšanja postojećih nekretnina (desni panel na slici) i dalje smo – dolje. To je ta anomalija.

Zanemarite apsolutnu vrijednost (negativan broj na osi y) jer je očekivano negativna zbog toga što većina ljudi u danom trenutku nema namjeru ulagati u nekretnine. Mjera pokazuje balans (postotnu razliku) pozitivnih i negativnih odgovora (drugih je više). Treba gledati samo promjene linija u vremenu i usporedbu Hrvatske s EU prosjekom.

Znači, nije da se nema, barem u namjerama, nego je pitanje što se namjerava; mjerenje namjera otkriva kolektivnu psihologiju. I razliku u generacijama. Iako to ne znamo iz ovih podataka, vjerojatno je da mlađi žele kupovati ili graditi, a stariji ne bi baš održavali.

Tu dolazimo do završne razine problema, a to je demokratsko odlučivanje u višestambenim zgradama. Što je zgrada veća, na primjer neki neboder, veći je uzorak populacije koji u njoj živi, te je veća vjerojatnost da će prikazana kolektivna psihologija prevagnuti. Čak i ako imamo 10 ili 20 % stanara koji imaju pogled na dugi rok te u kostima osjećaju svemirsku silu entropije/amortizacije, pa žele ulagati, šansa da njihove preferencije dođu do izražaja u velikim zgradama je minimalna. Tako pomalo trošimo kapital, a život prolazi iz dana u dan.

Bude tako dugih povijesnih razdoblja u kojima izgleda da je sve u redu, jer je sve bolje (vrijednosti rastu), ali nitko ne gleda oportunitetni trošak propuštene prilike; bude tako i razdoblja u kojima izgleda da ništa nije u redu, jer vrijednosti se tope. I dok jedan ciklus neprimjetno prođe, prođe tako i skoro pola radnog vijeka jedne generacije.

Zaključno, ovo nije klasična poruka ulažite u dionice, a ne u nekretnine. Ovo je pouka o silama dividendnog prinosa i trošenja fiksne imovine. Ovo je poruka i o važnosti oportunitetnog troška: Pero je propustio zaraditi više na dionicama, ali nije plaćao najamninu (circa 4-5% vrijednosti nekretnine na godinu) te ima izraženo subjektivno zadovoljstvo posjedovanja nekretnine. Zbog toga je kalkulacija zaključka individualna i subjektivna. Procijenite sami jeste li za Peru ili Antu.

Kome god otišao vaš glas, na kraju ostaje prijateljica s početka priče: njezina se očekivanja nisu ispunila. Jer, entropija je najjača sila ovoga svemira; fasade padaju, a ceste su pune rupa. Protiv entropije najbolje se boriti hodanjem po rubu pločnika. Dobro dođe i robustan automobil s mekšim ovjesom i kasko. A to je tek trošak. Okovani smo dakle vidljivim i nevidljivim, monetarnim i nemonetarnim troškovima. Jedini put za izlazak iz špilje je da ih što bolje razumijemo i malo računamo, pa tek onda odlučimo.