Ekonomski analitičar, vlasnik i direktor Arhivanalitike i urednik Ekonomskog laba s dugogodišnjim iskustvom u područjima makroekonomske i financijske analize, ulaganja i poslovnog savjetovanja.

U raspravu o pitanjima s kojima se Viktor Viljevac suočio kada je pokušao dokazati da su hrvatska poduzeća trebala ili mogla proteklih godina povećati plaće za još 13% – a nisu – uključilo se još četvoro kolegica i kolega ekonomista. Oni su na poziv novinara Filipa Pavića u Jutarnjem listu 12.7. komentirali raspravu između Viktora Viljevca i mene. Ljubo Jurčić i Željko Lovrinčević prosudili su da sam pogriješio jer sam koristio podatke iz nacionalnih računa umjesto iz godišnjih financijskih izvješća poduzeća koje kompilira FINA. Iz toga se vidi da prije davanja mišljenja nisu proučili moj odgovor na prvi tekst Viktora Viljevca (odgovor sam objavio još 9. srpnja), u kojemu je sve pokazano u kontekstu godišnjih financijskih izvješća poduzeća. Zbog toga ću ovdje kratko sažeti dosadašnju raspravu za čitatelje koji nisu pratili raspravu od početka i dodati još neke važne činjenice koje pokazuju pogreške u metodološkom pristupu i zaključcima Viktora Viljevca.

Rezime prvog kruga rasprave

- Već sam objasnio da se u mom izvornom tekstu, koji su na portalu Ideje.hr etiketirali kao „širenje dezinformacija“, nisam bavio odnosom dohodaka kapitala i rada u poduzećima nego analizom inflacije uz pomoć pristupa deflatora za gospodarstvo u cjelini. Viktor Viljevac, koji se bavio analizom odnosa kapitala i rada u poduzećima, uzeo je jedan podatak iz mog teksta o inflaciji (udjel dohodaka od kapitala i mješovitih dohodaka mjeren uz pomoć nacionalnih računa) koji se nije uklapao u njegov rezultat o računovodstvenim profitima poduzeća. Ako nekoga još zanima zašto je takav početak rasprave bio prozivka bez temelja, sve je još jednom objašnjeno u fusnoti na kraju ovog teksta.[1]

- Viljevac je dakle koristio financijska izvješća svih hrvatskih poduzeća (njihov zbroj), ne bi li pokazao da je ukupna neto profitna marža svih poduzeća u proteklih nekoliko godina povećana za gotovo 2 postotna boda. Po njemu je trebala ostati ista; da je ostala ista, plaće su u poduzećima mogle biti veće za 13%. U mom prvom odgovoru Viljevcu, u kojemu sam – kao i on – koristio financijska izvješća poduzeća, pokazao sam da se bilo koja godina u prošlosti ne može odabrati kao referentna i arbitrarno reći da su tada povrati na kapital i profitne marže bili optimalni, a sve iznad toga (sada) je suboptimalno. Naime, početna godina koju je Viljevac izabrao, 2019., bila je godina niske profitabilnosti s premalo korporativnih investicija; nezaposlenost je tada bila mnogo veća nego danas; poduzeća su u međuvremenu povećala zaposlenost za stotinjak tisuća radnika, a realna prosječna plaća bila je oko 33% niža nego danas. Iz svega toga nije jasno što je to u 2019. godini bilo toliko bolje da bi mogla poslužiti kao referentno polazište za analizu. Sat samo jednog indikatora ne može se vratiti unatrag, a da se sa satovima drugih indikatora ništa ne dogodi.

- Usto, u međuvremenu se dogodila serija vanjskih šokova (pandemija, rat u Ukrajini, kolebanja cijena energenata, Hormuz, a što je sljedeće…), što je značajno podiglo rizike poslovanja i neizvjesnost. Kapital i dobit treba vrednovati i u tom kontekstu. Međutim, Viljevac se ne bavi pitanjima rasta i rizika poduzeća. Sve svodi na jednostavnu formulu koja među laicima ostavlja dojam.

- Analiza Viktora Viljevca naizgled je dinamička i mogla bi stvoriti dojam tzv. counterfactual analize jer gleda kretanje neto profitne marže kroz vrijeme. Međutim, pristup je u biti statički i normativan, a ne dinamički i deskriptivan. Ne uspoređuje kretanje dobiti s ukupnim troškovima rada; ne gleda učinke inflacije iako je ona jedan od najvažnijih ekonomskih fenomena proteklih godina; izvan vidokruga je i pitanje kako tržište rada raspoređuje ukupan trošak rada između promjene broja zaposlenih, promjene neto plaća i promjena državnog ugriza u plaće; uopće se ne raspravlja o problematici rasta poduzeća i produktivnosti. Drugim riječima, sve bitno za rast ostavljeno je izvan modela koji se oslanja na prejednostavnu numeričku financijsku vježbu koju ćemo još jednom ponoviti da točno shvatimo što je to što kod Viljevca kritiziramo: u godini A neto profitna marža je ispod 4%, u godini B je oko 5,5%, i to je gotovo 2 postotna boda „previše“; a kako se prihod nalazi u nazivniku neto profitne marže, gotovo 2% od prihoda svih poduzeća je oko 13% troškova rada. Za toliko su poslodavci mogli ili trebali povećati plaće, a nisu – zaključuje Viktor Viljevac.

- U mom prvom odgovoru na javnu optužbu portala Ideje.hr da „širim dezinformacije“ ograničio sam se na teorijski okvir predmijevajući da će rasprava biti dugotrajna i laicima naporna: prihvativši raspravu na temelju podataka iz godišnjih financijskih izvješća poduzeća, upozorio sam da trebamo razgovarati u okviru koji uzima u obzir rast poduzeća. Zbog toga su nam važnije zarade prije poreza, kamata i amortizacije (EBITDA) od samog povrata na vlasnički kapital. EBITDA preciznije određuje kapacitete poduzeća za nošenje duga i rast, a EBITDA marža nije se značajno mijenjala proteklih godina. Štoviše, njezin se udjel u BDP-u sada nalazi u padu. Pri tome, u strukturi EBITDA vidimo rast udjela neto dobiti i poreza, te pad udjela amortizacije. Kako je amortizacija dio bruto investicija, pad udjela amortizacije u EBITDA nije dobra vijest jer može najaviti usporavanje rasta poduzeća u narednom razdoblju. Da bismo shvatili zašto je to tako, u analizu moramo uvesti dinamiku kapitala. Idemo dalje s raspravom.

Problem agregacije (zbrajanja) I: bruto dobitaši i gubitaši

Među metodološkim problemima analize Viktora Viljevca prvo se ističe problem računovodstvene agregacije. „Sitnica“ je da FINA zbraja račune dobiti i gubitka svih hrvatskih poduzeća, bez obzira ostvaruju li ona dobit ili gubitak. S obzirom na Viljevčev cilj analize, gubici se ne smiju zbrajati s dobicima. Naime, zbir koji bi trebao pokazati rast viška za podjelu u plaće ne može brojati gubitke koji su manji danas nego pred nekoliko godina jer to umjetno uvećava plus. Poduzeća koja i dalje imaju gubitke, premda su manji, nemaju višak koji bi mogla „dijeliti“ iako im je manjak u apsolutnom iznosu manji nego pred nekoliko godina – ta poduzeća nisu dovoljno produktivna i konkurentna, te nemaju dobit. Ako moraju dizati plaće teško to izdržavaju, i sigurno ne mogu dići plaće kao poduzeća u ekspanziji koja se bore da privuku nove i bolje radnike jer rastu i očekuju dalje rasti. Zbog toga se analiza ne može raditi zbrajanjem računa dobiti i gubitka (RDG-a) svih poduzeća kao što to radi Viljevac.

Analizu treba raditi izdvojeno, samo na podacima za poduzeća koja imaju dobit (jer Viljevac dobit tumači kao rezervu za plaće). Podatkovni servis info-BIZ omogućuje segmentaciju baze podataka GFI od 2021. godine ovisno o tome jesu li poduzeća dobitaši ili gubitaši. Kada se to napravi, vidimo sljedeće:

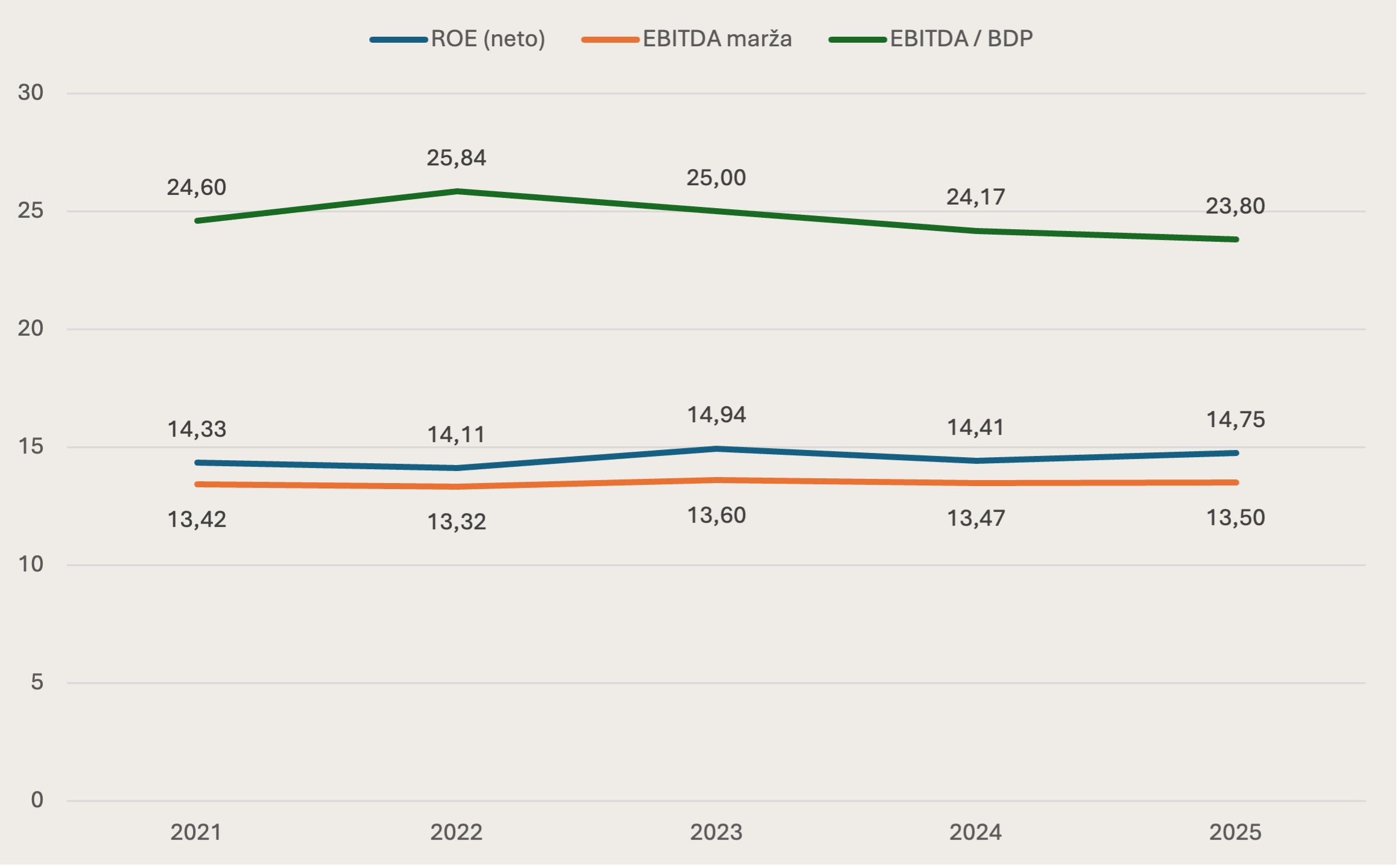

- Povrat na kapital ROE (poslije oporezivanja) samo za poduzeća – dobitaše od 2021. do 2025. nije se bitno mijenjao: 14,33% 2021. i 14,75% 2025. Neto profitna marža (rentabilnost prometa neto) povećana je sa 7,78 na 8,16%. Tih 0,38 postotnih bodova povećanja čini oko 623 milijuna eura ili 2,7% ukupnih troškova rada (FINA-ina kategorija troškovi osoblja).[2] Nismo ni blizu Viljevčevim dvoznamenkastim brojkama. Sumnjam da bi metodom vraćanja u prošlost do 2019. samo na poduzećima – dobitašima mogli doći do 13%.

- Nadalje, ako računovodstvenu neto dobit poduzeća – dobitaša podijelimo s BDP-om, vidjet ćemo da se ona u protekle četiri godine kreće u vrlo uskom rasponu između 14,5 i 14,7% što znači da za praktične svrhe možemo zaključiti da je udjel neto dobiti poduzeća – dobitaša u BDP-u gotovo nepromijenjen.

- Pravo pitanje glasi zašto gledati baš povrat na kapital ROE i zašto baš neto profitna marža, kada su rast i profitabilnost poduzeća složene pojave koje treba gledati iz raznih kuteva (kao što sam objasnio u prvom odgovoru kada sam inzistirao na EBITDA u kontekstu analize rasta hrvatskih poduzeća). I EBITDA marža hrvatskih poduzeća – dobitaša općenito je stabilna: od 2021. do 2023. malo je rasla, s 13,42% na 13,60%, a onda je do 2025. pala na 13,50% (izračuni FINA-e samo za poduzeća-dobitaše).

Marža EBITDA se dakle minimalno mijenja, ali udjel EBITDA u BDP-u pada iako udjel poreza (T) iz EBITDA raste. Radi se o važnom i zanimljivom pokazatelju koji govori nešto o široj gospodarskoj dinamici i odnosima. Stoga EBITDA maržu hrvatskih poduzeća-dobitaša i udjel u BDP-u prikazujem na Slici 1. Od 2022. do 2025. pratimo pad udjela EBITDA za 2 postotna boda BDP-a, s 25,8 na 23,8 %, pri čemu je najvažniji pad udjela amortizacije (to je detaljnije objašnjeno u mojem prvom reagiranju na Viljevčev tekst).

Slika 1. EBITDA marža i EBITDA/BDP za hrvatska poduzeća koja posluju s dobiti 2021.-2025. u %

Izvor: FINA, obrada autora

Problem agregacije (zbrajanja) II: gdje je „centrala“ i kako funkcionira tržište rada

Nadalje, agregiranje (zbrajanje) stavki računa dobiti i gubitka desetaka tisuća poduzeća privlačna je ideja ako se želi vjerovati da sektor poduzeća ima „centralu“ koja raspoređuje dohotke kapitala i rada mimo tržišnih odnosa – kao da je riječ o prostoru klasne borbe ili, blaže rečeno, interesnog sukoba oko raspodjele viška stvorenog u poduzećima. Prema tom pogledu na funkcioniranje gospodarstva raspodjela unutar poduzeća nije određena tržišnim odnosima, nego neekonomskim odnosima i politički je zadana odnosima moći. U stvarnosti, međutim, centrala ne postoji. U stvarnome svijetu poduzeća međusobno konkuriraju; postoje radnici koji konkuriraju za radna mjesta i radna mjesta u poduzećima koja konkuriraju za radnike (ponuda i potražnja na tržištu rada); i postoji vlast koja porezima i regulacijom utječe na ponašanja aktera i raspodjelu u kojoj i sama sudjeluje. Sve skupa je uklopljeno u problematiku rasta poduzeća.

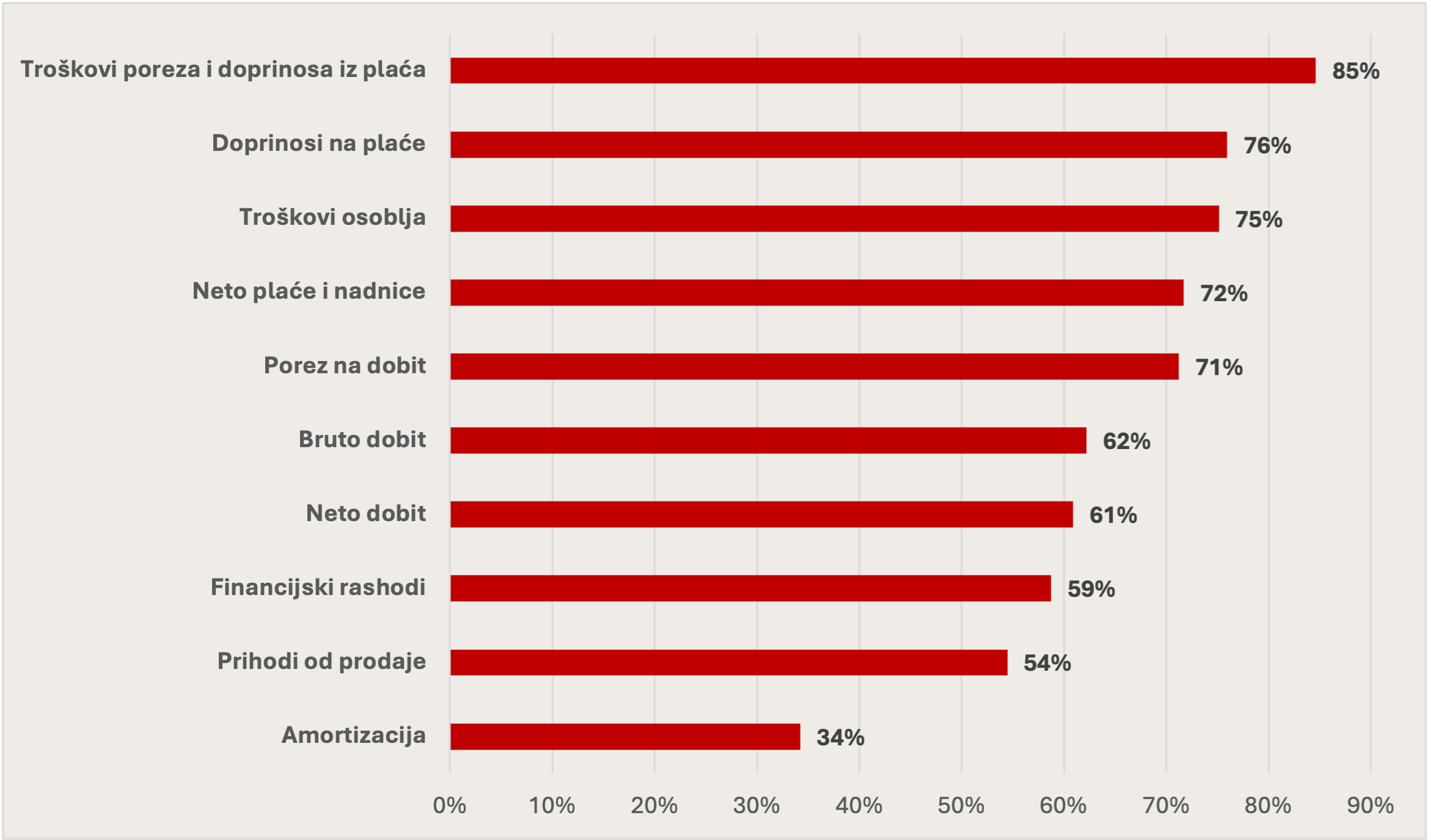

U tako definiranom okviru gledamo sljedeću sliku: proteklih godina imali smo ozbiljan rast poduzeća (u prosjeku), pa je zanimljivo promotriti rast nekoliko bitnih veličina iz RDG-a koje tumačimo kao ishode tržišnih konkurentskih procesa i državne intervencije (Slika 2 – opet gledamo samo dobitaše koji imaju neki višak za „dijeliti“):

- Stavka koja je najbrže rasla među izabranim stavkama RDG-a u poduzećima od 2021. do 2025. su – porezi i doprinosi.

- Porezi i doprinosi iz i na plaće rasli su brže od ukupnih troškova rada (osoblja) pa su neto plaće i nadnice rasle sporije nego što bi rasle da proteklih godina nije bilo efektivne porezne progresije.

- Sljedeća stavka, nakon troškova rada, prema brzini rasta je porez na dobit. Rastao je brže od bruto i neto dobiti. Efektivno porezno opterećenje dobitaša također je povećano. Kako to najčešće biva u inflacijskim vremenima, najviše „profitiraju“ javni proračuni.

- Sve spomenute stavke rasle su brže od prihoda, financijskih rashoda, a najsporije je rasla amortizacija koju sam objasnio u prvom reagiranju na optužbe portala Ideje.hr za „širenje dezinformacija“.

Slika 2. Nominalni rast odabranih stavki računa dobiti i gubitka hrvatskih poduzeća – dobitaša 2025./2021.

Izvor: info.BIZ, obrada autora

Sve skupa je nalik principu podijeli pa vladaj; ne da ga je netko strateški osmislio, ali tako ispada: dok se sindikati i HUP tuku iz svih oružja, lisnice na Markovom Trgu odnosno u Katančićevoj najbolje se pune.

Problem agregacije (zbrajanja) III: rast i dobit po djelatnostima i kapital kao osigurač od ciklusa, rizika i neizvjesnosti

U okviru dinamičke analize treba naglasiti još jednu važnu stvar: čemu zapravo služi kapital u poduzeću? Vlastiti kapital poduzeća, pojednostavljeno, uključuje vlasničku glavnicu, rezerve i zadržanu dobit. Kapital ne služi samo tome da si ga vlasnici „uzmu“ – oni su u tome pravno limitirani jer im pripada samo rezidual ako poduzeće i dalje posluje. Kapital koji uključuje i zaradu služi tome da omogući rast poslovanja. Da bi poduzeće moglo rasti, mora biti otporno na šokove i krize. Zbog toga se s jedne strane mjere rizici, te se dobit i kapital gledaju spram toga rizika, a s druge strane računa se i na nemjerljive neizvjesnosti – neočekivane šokove za koje poduzeće mora biti što spremnije, iako nitko ne može predvidjeti ni trenutak nastanka tih šokova, niti njihovu snagu.

Najnoviji primjer imali smo proljetos u avijaciji koja je bila teško uzdrmana ratom SAD-a i Irana. Šok se bio proširio i na druga tržišta inputa – na korporativne kupce naftnih derivata, sumpora, helija, čipova, aluminija, umjetnih gnojiva i još nekih artikala. Takvi kratkoročni šokovi po svojoj se učestalosti i snazi – baš kao i trajniji poslovni i industrijski ciklusi – jako razlikuju od djelatnosti do djelatnosti. A ako su rizici i neizvjesnost od 2020. naovamo povećani, onda se ta činjenica mora nekako reflektirati i u kapitalu odnosno zaradama. Inače će sljedeći vanjski šok srušiti poduzeće, pa neće biti ni vlasnika ni radnika – nećemo imati o čemu raspravljati.

Ova tema nadrasta pitanje interesnog sukoba kapitala i rada. Naposljetku, kapitalna slabost poduzeća bila je jedan od glavnih razloga dubine i trajanja ne tako davne krize 2009.-2014. Stoga ovo nije samo teorijska nego i vrlo praktična rasprava čija je empirijska važnost u krizama puno puta bolno dokazana.

Predaleko bi nas odvelo računanje indikatora profitabilnosti korigiranih za rizik jer se odnosi povrata na kapital i rizika jako razlikuju među djelatnostima, tržištima i poduzećima. Zbog duljine teksta ne mogu se upustiti u detaljnu analizu razlika indikatora profitabilnosti po djelatnostima (a FINA još nije kompletirala svoju bazu po djelatnostima za 2025.). Međutim, ovdje ima mjesta za jednu zanimljivu ilustraciju na temelju podataka koji postoje izračunati do 2024. godine:

EBITDA marža u prerađivačkoj industriji vrlo je stabilna na oko 13% od 2021. do 2025. EBITDA marža u propulzivnom građevinarstvu veća je nego u industriji, ali je 2024. bila niža nego 2021. unatoč uzletu građevinske aktivnosti koji se dogodio u međuvremenu: 14,4% 2024. naspram 15,4% 2021. U trgovini je pak EBITDA marža najniža i stabilna oko 8%. Što zaključiti iz ovih razlika među djelatnostima i u vremenu? Nemam pojma; za bilo kakav zaključak potrebno je ozbiljno mikroekonomsko modeliranje tržišnog ponašanja koje uzima u obzir rizike i vanjske šokove i njihove razlike na različitim tržištima i u različitim djelatnostima. Viljevac to niti ne spominje. U njegovom „modelu“ rizik – iako je fundamentalno obilježje poslovanja – ne postoji.

Druge teme o rastu poduzeća

Kako nemam namjeru pisati traktake, kratko navodim još neke teme o rastu koje Viljevac zaobilazi. U raspravi inzistira na nominalnim veličinama. To bi imalo (nekog) smisla da je ovo 2019. i da raspravljamo o pokazateljima od 2014. do 2018. godine kada je inflacija bila niska. Međutim, ovo je 2026.; iza nas je period koji je zbog vanjskih šokova (pandemija, pucanje lanaca nabave, prvi inflacijski val i njegova eskalacija nakon početka rata u Ukrajini, potom smirivanje i drugi umjereniji inflacijski val od druge polovice 2024.) obilježen većim rizicima, neizvjesnošću i obezvrjeđivanjem nominalnih veličina. Vjerujem da je jasno kako povrat na kapital od 10% nije isto u uvjetima inflacije od 2, 5 ili 10%. No, ta je tema „voda duboka“, pa ju možemo ostaviti za neki idući krug rasprave.

Isto se odnosi na pitanje korporativnih investicija u koje smo zagrebali spominjanjem amortizacije (amortizacija je dio bruto investicija). Kapital je podloga za investicije u imovinu poduzeća, tj. za sve što određuje rast i zaposlenost u dugom roku. Ovaj tjedan je radionicu u HNB-u održao profesor Zoran Ivković s Michigan State University koji je pokazao kako inflacijski šokovi utječu na dobit, investicije i ponašanje ovisno o ročnom profilu duga poduzeća. Poduzeća koja imaju pristup dugoročnim izvorima financiranja (a kapital je uvijek najtrajniji i najskuplji izvor koji osigurava mogućnost pristupa dugoročnom dugu – i zbog toga je rijedak), najotpornija su na inflacijska iznenađenja i održavaju investicije u uvjetima vanjskog inflacijskog šoka. Nasuprot tome, poduzeća s kratkoročnim profilima duga pod naletom inflacijskih iznenađenja smanjuju investicije. Prema tome, kapital i ročnost duga imaju implikacije po mikro i makroekonomske cikluse. Ovo je dobar primjer kako treba analizirati kapital i dobit – s pogledom na širi spektar pokazatelja i stavki RDG-a i bilance, uz modeliranje i istraživanje ponašanja i rasta podueća. Ipak, to je nova tema za koju ovdje nema ni vremena ni mjesta. Za sada je dovoljno da ostane naznačena i otvorena. Ako će trebati još raspravljati i objašnjavati.

Umjesto zaključka: vratimo se temama rasta i razvoja

Ključ za razumijevanje moje polemike s Viktorom Viljevcem leži u shvaćanju metodologije koja je prikladna za izvršenje istraživačkog zadatka. Viljevac je svoj zadatak postavio veoma ambiciozno: pokazati što je previše, a što premalo u raspodjeli dohodaka od rada i kapitala u hrvatskim poduzećima. Problem je „riješio“ stavljanjem u odnos dva broja (neto profitna marža 2025. i 2019.) i korištenjem njihove razlike ili omjera za množenje prihoda kako bi tako dobiven broj usporedio s ukupnim troškovima rada u poduzećima i došao do 13%. Viljevac je naumio modelirati svemir uz pomoć jednog indikatora. To je klasična pogreška do koje dolazi kada se o raspodjeli dohodaka na faktore proizvodnje razgovara izvan mikroekonomskog konteksta proizvodne funkcije poduzeća, konkurencije i drugih tržišnih procesa koji između ostaloga reguliraju dohotke rada i kapitala u poduzećima.

Drugim riječima, ne može se razgovarati o raspodjeli unutar poduzeća jednostavnim pomicanjem sata unazad, bez da se razgovara o tome što poduzeća rade, čemu na koncu konca služe i kako se pomiču i drugi povezani satovi.

I najšira slika za kraj: problem proizvodnje i proizvodnosti ključan je problem u Hrvatskoj. Sada smo na kraju razdoblja od nekoliko godina u kojima je vodopad novca iz europskog proračuna, uvećan za privatne transfere stvorio iluziju gotovo bezgraničnog rasta ukupne potražnje. U takvim uvjetima i slabi su mogli rasti. Država je imala fiskalni kapacitet za snažno pokretanje investicijske aktivnosti (samo državne investicije su 6% BDP-a, što ne može trajati vječno). Osjećaju kupanja pod vodopadom pogodovale su i niske kamatne stope. Međutim, problem realne konvergencije prema europskom prosjeku danas nije puno manji nego pred nekoliko godina. Struktura i procesi gospodarskog rasta u Hrvatskoj također nisu dovoljno uvjerljivi da bismo mogli mirno pratiti nastavak realnog približavanja europskom prosjeku u narednim godinama. Naprotiv, nakon što je nisko voće europskih integracija obrano, procesi rasta nailazit će na sve više prepreka. Već ove godine gospodarski rast će biti puno sporiji od službenih očekivanja (Vlade, Europske komisije…). Ne samo zbog zatvaranja Hormuškog tjesnaca i rasta cijena energenata. Naše fundamentalne slabosti u mnogim područjima (upravljanje državnim poduzećima, obrazovanje, inovativnost, javna administracija) u biti pritišću jednako kao i proteklih godina. Prema tome, imali smo pet dobrih godina, možda boljih nego ikad, međutim iskustvo vodopada 2021.-2025. stvorilo je opasnu iluziju da rast (i novac) padaju s neba. „Novca ima!“ poziv je na političku bitku oko raspodjele o čijem sam korozivnom društvenom djelovanju puno puta pisao. Ova rasprava pokazuje da ćemo se te iluzije teško riješiti.

[1] Inicijalni prigovor – točnije, optužba Viktora Viljevca da širim dezinformacije – odnosi se na korištenje udjela operativnog viška (bruto) iz nacionalnih računa u BDP-u u okviru moje analize inflacije pomoću pristupa deflatora. Evo kako je Viljevac protumačio moju raspravu o pristupu deflatora: „… Velimir Šonje je u tekstu naslovljenom „Gdje je nestala rasprava o profitima i plaćama kao generatorima rasta cijena“ na metodološki upitan način zaključio da je došlo do relativno snažnog pada udjela dobiti poduzeća u BDP-u.” To ne piše u mom radu. Tamo vrlo jasno piše – štoviše, to je zaključna rečenica cijelog teksta: “A kada je o Hrvatskoj riječ, pristup deflatora u kombinaciji s analizom kretanja udjela operativnog viška u BDP-u daje nam vrlo jasnu sliku što se događa: udjel operativnog viška je relativno nizak i u padu.” Zbrka je kod Viktora Viljevca nastala iz dva razloga: (1) poduzeće u nacionalnim računima nije isto što i poduzeće po trgovačkom pravu s kojim je povezana obveza podnošenja financijskih izvješća FINA-i. Koncept nacionalnih računa je širi, pa su i koncept poduzeća i koncept dohotka od kapitala širi jer uključuju nacionalni kapital; Viljevac je to zanemario, kao što je prešutio i činjenicu da se on i ja nismo bavili istim analitičkim problemom. On se bavio raspodjelom viška u formalnim, inkorporiranim poduzećima, a ja sam se bavio analizom inflacije tj. doprinosom poduzeća iz nacionalnih računa deflatoru BDP-a (jer i neinkorporirana poduzeća utječu na cijene, pa je tako ispravno ako se analizira deflator BDP-a); (2) financijska izvješća poduzeća u širemu se smislu mogu povezati s operativnim viškom i, kao što je pokazano na Slici 2 u ovome tekstu, omjer EBITDA/BDP kreće se slično kao i udjel bruto operativnog viška u BDP-u. Stoga, čak i kada bi netko koristio drugi omjer kao prvu aproksimaciju prvoga ne bi puno pogriješio. Jer, EBITDA poduzeća minus porez na dobit čini veliki dio bruto operativnog viška i u značajnoj mjeri određuje njegovo kretanje. Točno je da operativni višak sadrži i imputiranu stambenu rentu kao dohodak od kapitala i točno je da operativni višak sadrži i mješoviti dohodak (od kapitala i rada u neinkorporiranim ili poluinkorporiranim organizacijama kao što su OPG-ovi), no u raspravi ne smijemo izgubiti iz vida da analiza deflatora i koncept dohotka od kapitala u tom okviru nemaju isti cilj i značenje kao analiza primarne raspodjele između kapitala i rada unutar inkorporiranih poduzeća po trgovačkom pravu. Stoga mislim da je za svrhu ove rasprave dovoljno zabilježiti da se i EBITDA poduzeća i EBITDA umanjena za porez na dobit (EBIDA), koja je najveći dio bruto operativnog viška i mješovitog dohotka, zadnjih godina nalaze u padu kada se računaju kao udjeli u BDP-u. Naposljetku, nije jasno što je pogrešno u tome ako napišemo da je bruto operativni višak u Hrvatskoj jedan od najnižih u EU kada je to neprijeporno točno. Zaključno, u mojem prvom i ovom osvrtu na kritiku Viktora Viljevca ne koristim nacionalne račune nego GFI, kao i Viljevac, upravo kako bih izbjegao svaki nastavak nepotrebne rasprave o različitim statističkim izvorima, te kako bi rasprava ostala usredotočena na analitičku temu i izvore koje koristi i Viljevac.

[2] Izvor je info.BIZ.