Ekonomski analitičar, vlasnik i direktor Arhivanalitike i urednik Ekonomskog laba s dugogodišnjim iskustvom u područjima makroekonomske i financijske analize, ulaganja i poslovnog savjetovanja.

Kako sam uvučen u PR-ovski rat koji sindikalni portal Ideje.hr vodi protiv HUP-a, moje javno reagiranje bit će vezano isključivo uz brojke kako bih odgovorio na optužbu za „širenje dezinformacija“ i informirao čitatelje o podacima koji se pletu oko ove rasprave.

Ovo je povod:

Ovo je tekst Viktora Viljevca na koji se osvrćem u nastavku: https://ideje.hr/poslodavci-uvjeravaju-da-place-ne-mogu-rasti-podaci-ih-demantiraju/

Viljevac analizira neto dobit odnosno neto profitnu maržu sektora poduzeća od 2019. do 2025. godine. Pokazuje da se neto profitna marža sektora poduzeća kreće između 5,5 i 6,0 % u zadnje tri godine. To je više od 3,5 – 4,0 %, koliko je neto profitna marža iznosila 2019. Da je neto profitna marža ostala na razini 2019., poslodavci su radnicima mogli dodijeliti oko 13% veće plaće i ostati u zoni neto profitne marže od 3,5 do 4,0 %. Barem tako misli Viljevac i osvrće se na moj tekst Gdje je nestala rasprava o profitima i plaćama kao generatorima rasta cijena jer je u njemu pokazano da: (a) operativni višak (koncept iz nacionalnih računa koji mjeri dohotke od kapitala i mješovite dohotke) u Hrvatskoj je među najnižima u EU, i (b) isti je – mjeren kao udjel u BDP-u – pao ispod razine iz 2020. godine, što je promjena koja se ne uklapa u priču ispričanu na Ideje.hr. Viljevac iz toga na početku svoga teksta zaključuje da sam u spomenutom tekstu „na metodološki upitan način zaključio da je došlo do pada udjela dobiti poduzeća u BDP-u“, iako to nigdje u mom tekstu ne piše, nego Viljevac to tako sebi interpretira.

Viljevac i ja bavili smo se s dvije potpuno različite teme i koristili različite podatke i koncepte. On pokušava analizirati raspodjelu dodane vrijednosti između kapitala i rada unutar poduzeća. Na neto dobit poduzeća apriori gleda kao na prevelik kolač koji na kraju ostaje vlasnicima. Ja sam se bavio korištenjem pristupa deflatora u tumačenju inflacijskog procesa i gledao operativni višak iz nacionalnih računa. Jedno s drugim nema izravne veze. Pišem – citiram sebe – o „doprinosu dobiti deflatoru“, a ne BDP-u, i tek na kraju prikazujem udjel operativnog viška iz nacionalnih računa, a ne dobiti, u BDP-u.

Neto dobit iz financijskih izvješća poduzeća jest dio operativnog viška iz nacionalnih računa, no operativni višak je puno širi koncept koji može padati i kada neto dobit poduzeća raste. Vrijedi i obratno, jer operativni višak obuhvaća dohotke svakog kapitala – ne samo kapitala koji je uložen u formalna poduzeća nego i u takozvana neinkorporirana poduzeća (u nacionalnim računima poduzeće je širi koncept od koncepta iz trgovačkog prava). U operativni višak broje se i troškovi poduzeća kao što su kamate, rente i premije osiguranja, kao i višak obrtnika, OPG-a i sličnih alternativnih oblika proizvodnje bez inkorporacije kod kojih nije lako razlikovati što je kapital, a što rad. No udjel tih oblika u višku nije velik.

Kako je Viljevčev cilj pokazati da poduzeća „mogu“ (trebaju) isplatiti veće plaće svojim radnicima, njemu je koncept operativnog viška iz nacionalnih računa neprihvatljiv. Ne zanima ga nacionalni kapital, posebno ne kapital u rukama radnika i obrtnika (iako i vlasnici tog kapitala svojim odlukama mogu utjecati na cijene koje su bile tema moga rada), nego ga zanima kapital uložen u poduzeća jer tamo se neposredno odvija sukob kapitala i rada. Dakle, Viljevac i ja govorimo o dva različita koncepta u dva različita metodološka okvira i s različitim ciljevima analize. Nema smisla raspravljati ako prvo ne uzmemo u obzir te razlike.

Toliko u uvodu radi pojašnjenja okvira; vratimo se sada podacima.

Udjel neto dobiti formalnih poduzeća (ona koja dostavljaju financijska izvješća FINA-i) u BDP-u je u 2025. iznosio 11,1 %. Premda je bio veći nego 2021. (10,6 %) (prva godina koju imam pri ruci u servisu info.BIZ je 2021.), ta razlika je mala. Štoviše, ona uglavnom proizlazi iz smanjenja gubitaka, a ne iz rasta dobiti dobitaša. Neto dobit samo dobitaša bez odbitka gubitaka gubitaša kao udjel u BDP-u rasla je s 14,5 na 14,7 %. Čak i kada bismo na silu htjeli normativno fiksirati ovaj udjel i sve iznad neke ranije poželjne razine proglastiti “previsokim”, ne vidim kako bi se rast od 0,2% BDP-a mogao povezati s nekom normom koja bi nam mogla reći koliko su poslodavci trebali / mogli više povećati plaće, a nisu. To pogotovo ne može biti 13% ako nam je okvir zadan udjelom dobiti poduzeća u BDP-u.

Jasno je da Viljevac smatra kako kapital iz poslovanja formalnih nefinancijskih poduzeća uzima sebi previše, jer radnicima daje premalo – oko 13% premalo. Iako nekog čvrstog kriterija za „previše“ i „premalo“ nema, umjesto da se potrudi analitički uspostaviti takav kriterij (npr. kroz usporedbe profitabilnosti hrvatskog sektora poduzeća s drugim zemljama ili kroz procjenu monopolskih i kvazi-monopolskih renti), za svoj – posve subjektivni – kriterij bira 2019. godinu iako su realne plaće tada bile oko 33% niže nego danas.

Osim problema arbitrarnog odabira 2019. godine kao kriterija optimuma, problematično je i korištenje neto dobiti u svrhu dokazivanja da poduzeća moraju / mogu / trebaju isplatiti veće plaće. Naime, neto dobit (nakon plaćenog poreza na dobit) je ono što potencijalno ostaje u poduzeću, a bruto dobit – prije poreza – računa se nakon što su plaćene rente za najam raznih oblika kapitala, kamate na dugove, premije osiguranja, te – često se zaboravlja – jedna „sitnica“, amortizacija.

Amortizacija je nevidljivi puzajući trošak raubanja dugotrajne imovine (osim zemlje). Računovodstveno se procjenjuje, te se zbog toga često gubi iz vida. Amortizacija ne predstavlja stalan novčani odljev jer se raubanje stroja ili poslovne nekretnine ne plaća svake godine; investicijski trošak modernizacije ili zamjene dolazi na naplatu svakih nekoliko godina kada stvarno „zaboli“ i kada odjednom nešto – u pravilu puno – treba platiti da se nadomjesti ili unaprijedi kapital (tehnologija) o kojemu zavise i dohoci vlasnika i dohoci radnika u modernom gospodarstvu. Održavanje i razvoj tehnologije zajednički je interes radnika i vlasnika kapitala; o tome u dugom roku zavise realni dohoci jedni i drugih.

O puzajućoj prirodi amortizacije kao financijskog ekvivalenta fizikalne entropije nedavno sam pisao u kontekstu nekretnina ne bih li objasnio oronulost fasada u Zagrebu. Slijedom iste logike, kada se žmiri na amortizaciju, tehnologija u poduzećima završava onako kao što je završila prosječna fasada u centru Zagreba ili Rijeke – ružno, oronulo, neupotrebljivo. I opasno za prolaznike – što nije problem samo za vlasnike i korisnike stanova u zgradi, nego nastaju i negativne društvene eksternalije. Takva fasada ide prema kraju svoga fizičkog životnog vijeka kao artefakt koji povećava tekuće troškove grijanja i hlađenja i društvene rizike jer ne ispunjava učinkovito svoju temeljnu funkciju. Ista je priča s imovinom u poduzećima – strojevima, opremom i softverima; od jednom nabavljene imovine ne možete lako pobjeći, a najskuplja je ona čija se funkcionalnost ne obnavlja i jača.

Ignorirajući šire koncepte viška i opredijelivši se za najužu moguću analizu neto dobiti, kolega Viljevac indirektno žmiri na ulogu amortizacije u formiranju ranije spominjanih računovodstvenih rezultata, iako bi bilo ispravno gledati čitav dio bruto dodane vrijednosti poduzeća koji je bitan za njegov opstanak i jačanje (rast).

Ako je jasno da se više ne bavimo analizom inflacije uz pomoć pristupa deflatora, nego odnosom kapitala i rada u hrvatskim poduzećima, prihvaćam Viljevčev izvor podataka (GFI FINA-e), te operativni višak iz nacionalnih računa zamjenjujem kategorijama iz financijskih izvješća poduzetnika. No to ne znači kako prihvaćam gledati samo neto dobit. Iz upravo objašnjenih metodoloških razloga, moramo gledati koncept zarada prije isplata poreza, kamata i amortizacije, EBITDA (eng. earnings before interest, taxes and depreciation), odnosno EBITDA maržu. Kada se EBITDA gradi (računa) odozdo, neto dobit se uveća za plaćeni porez na dobit (T), amortizaciju (A) i neto financijske rashode (I) – financijske rashode umanjene za financijske prihode. I time se približavamo konceptu operativnog viška iz nacionalnih računa.

Nemam pri ruci podatke za 2019., ali imam podatke FINA-e za razdoblje 2021.-2025 (izvor: info.BIZ). Početak u 2021. godini dovoljno je dobar za ovu raspravu jer Viljevac u toj godini nije vidio ništa sporno. Sporne su mu 2023., 2024. i 2025. – godine kada je stopa neto profitne marže narasla u odnosu na prethodno razdoblje. Međutim, EBITDA marža hrvatskih poduzeća od 2021. do 2025. nije se značajno promijenila: nakon 11,56% 2021. ostvareno je 11,59% 2025. Kao udjel u BDP-u, EBITDA hrvatskih formalnih poduzeća, tj. poduzetnika u FINA-inoj terminologiji, smanjila se s 23,1 2021. na 22,6 % u 2025. godini. Kako je EBITDA poduzeća na oko pola puta između neto dobiti poduzeća i ukupnog opertivnog viška i mještovitog dohotka u gospodarstvu, ne čudi da se blagi rast neto dobiti / BDP polako preokreće u blagi pad EBITDA poduzeća / BDP jer operativni višak kao udjel u BDP-u također se nalazi upadu.

Kako je to moguće ako je povrat na kapital poduzeća (ROE) u isto vrijeme povećan s 8,56 % 2021. na 10,38 %?

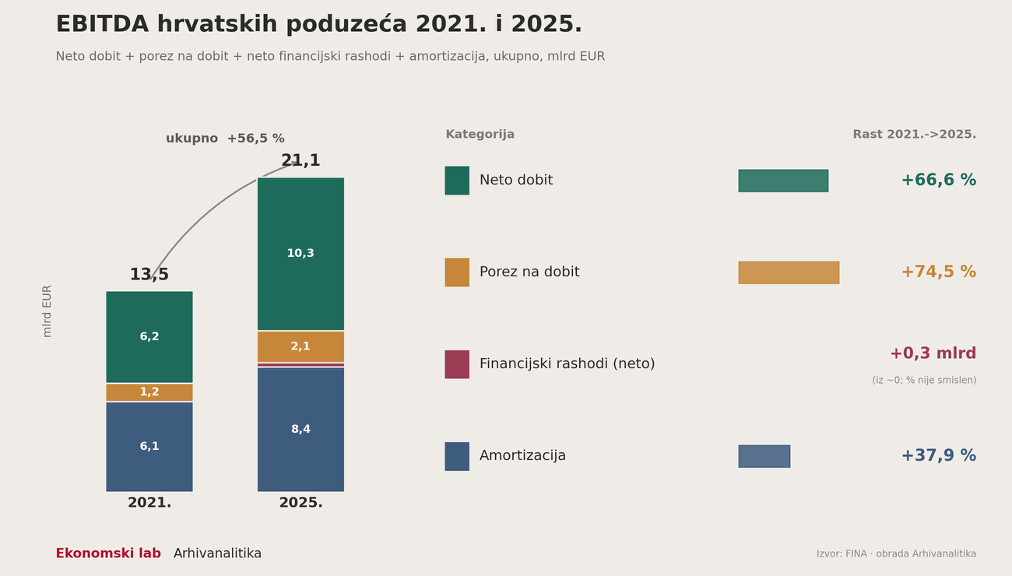

Prva slika pokazuje apsolutne iznose povećanja EBITDA i njezinih komponenti 2021.-2025., te stope rasta tih komponenti. FINA-ini izračuni EBITDA neznatno su drugačiji od mojih i nisam ih uspio točno rekonstruirati u cent (13,5 i 21,0 mlrd EUR su FINA-ine brojke, a moje su na slici), no razlika je, kao što se vidi u 2025. godini, minorna. Za ovu ju svrhu možemo zanemariti jer ne utječe na zaključke. Dakle, na slici vidimo da je od 2021. do 2025. neto dobit poduzetnika rasla oko 67%, plaćeni porezi rasli su najviše (75%), dok je uvjerljivo najsporije rasla – amortizacija (38%).

Napomena: Grafička obrada Claude AI

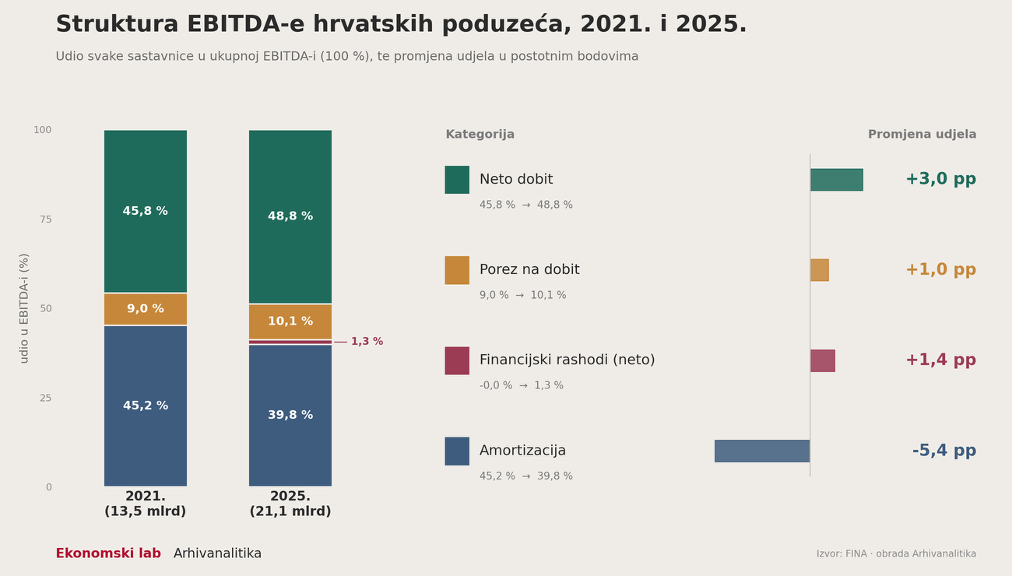

Druga slika pokazuje udjele komponenti (strukturu EBITDA) za 2021. i 2025. godinu. Iz nje vidimo da je udjel dobiti povećan za 3 postotna boda, udjel amortizacije je jako pao, a udjel poreza povećan je za 1 postotni bod.

Napomena: Grafička obrada Claude AI

Dodatan razlog za preporuku za korištenje EBITDA u analizi odnosa kapitala i rada u hrvatskim poduzećima leži u činjenici da su omjeri duga spram EBITDA važniji za određivanje kreditnog kapaciteta (sposobnosti za nošenje duga) poduzeća. EBITDA je jedna od ključnih kategorija za rast i razvoj poduzeća, što je, ponovimo još jednom, zajednički interes radnika i poslodavaca.

Stoga se postavlja pitanje investiraju li Hrvatska poduzeća dovoljno: omogućava li im konstantna EBITDA marža oko 11,6% dovoljan kapacitet za ulaganja u cilju rasta i tehnološkog napretka? O tome zavise realne plaće u dugom roku. To je tema koja zaslužuje posebnu analizu za koju u ovom tekstu nema dovoljno prostora i nije bitna za svrhu rasprave. U polemici sam želio samo razjasniti u čemu je stvarni prijepor i zbog čega ne može biti govora o „širenju dezinformacija“. To nas u samom zaključku vraća na povod ovoga teksta prikazan u uvodu, što je ružniji dio priče u usporedbi sa stručnom polemikom koju sam do ove točke predstavio.

Ne mislim da Viljevac širi dezinformacije – on samo nudi jedan mogući pogled na problem na temelju jednog podatka. Međutim, cijela ova priča počela je opremom teksta u kojem su me Ideje.hr frejmale s HUP-om usred njihovoga višemjesečnog PR-ovskog i interesnog rata. Usput su me, kao pravi dcenuncijanti, optužili za „dezinformiranje javnosti“. Viljevac i bilo tko drugi ima puno pravo secirati moje tekstove i analize, ali nitko ne može tvrditi da dezinformiram javnost. Okanite se floskula! Analizirajmo i polemizirajmo – otvoreno, mirno i stručno, jer mislim da je – kada se tako postavi okvir rasprave – ova rasprava bila vrlo korisna.

Publika sada ima puno više informacija i alata nego pred nekoliko dana: od Viljevca smo čuli kako se kreće neto profitna marža hrvatskih poduzeća i kako se sukob rada i kapitala u poduzećima tumači statički; od mene ste čuli u čemu je razlika između operativnog viška iz nacionalnih računa i EBITDA iz financijskih izvješća poduzeća, kako se struktura EBITDA mijenja u novije vrijeme (pri čemu je marža EBITDA-e konstantna) i zašto je amortizacija bitna – sama po sebi, a posebno kada se poveže s problematikom rasta i razvoja poduzeća. Uredništvo Ideja.hr možda je, a možda nije, naučilo da floskula o “dezinformiranju javnosti” pripada nekom drugom okviru i nekim drugim vremenima i ljudima.