Priznajući kako se ne snalazi najbolje u svijetu brojki, Mark Twain je svojedobno statistiku označio najgorim oblikom laži, skovavši dovitljivu igru riječi („There are three kind of lies: lies, damned lies, and statistics.“). Danas, više od stoljeća nakon smrti osebujnog literarnog barda, doima se jednako aktualnom. Lažljiva statistika svakako navodi na pogrešan trag kada je riječ o aktualnim zbivanjima u kripto sferi, garniranima neuobičajenom učmalošću i izraženim negativnim trendom koji je teško pomiriti s recentnim promjenama na političkoj sceni, a još manje s bitno drukčijim (visokim) očekivanjima. Unatoč činjenici da poraz Demokrata na predsjedničkim izborima krajem 2024. godine doista jest omogućio nastavak pozitivnog trenda odvukavši bitcoin (prvi put ikad) iznad okruglih 100 tisuća dolara. U tom se trenutku činilo kako je samo nebo granica.

Metamorfoza ka neprepoznatljivosti

Gledajući stvari kroz prizmu oscilacija bitcoina (što je mnogima počesto sinonim za širi termin „kripto“), rudimentarna statistika danas pak nudi frapantan odmak od percipirane realnosti u kojoj je promjena vladajuće garniture u Washingtonu ujedno označila ključnu prekretnicu u razvoju kripto tržišta. Do tada je potencijal originalnih ideja tvorca najpoznatije kripto valute bio već uvelike potrošen, a nastavak pozitivnog trenda mogla je osigurati samo perverzna metamorfoza prvotne zamisli u kojoj je (decentralizirani!) bitcoin trebao funkcionirati čvrsto izvan (i na pristojnoj distanci od) postojeće arhitekture tradicionalnog financijskog sustava.

Na krilima Trumpova izbornog trijumfa, osnovne konture izvornih načela kripta izmijenjene su do neprepoznatljivosti, a kripto je zapanjujućom evolucijom najednom postao dio mainstreama, osiguravši podršku političkog establišmenta i tradicionalnih financijskih institucija koje je Satoshi Nakamoto po svemu sudeći duboko prezirao (ili barem zazirao od njih). Povoljnija politička klima, u prvom redu obilježena dramatičnim uzmakom regulatornih agencija, a potom i besramna promocija kripto instrumenata kao prikladnog (potentnog) sredstva korupcije, trebale su udahnuti nov život kripto ekosustavu u cjelini.

Uostalom, Trumpova je klika od samog starta izdašno honorirala horde mutnih kripto sponzora dubokih džepova (koji su se na ovaj ili onaj način već očešali o američko pravosuđe prije posvemašnje regulatorne eutanazije), stvarajući plodno tlo za procvat egzotičnog segmenta financija. No stvarnost je danas ipak bitno drukčija i znatno tmurnija: u četiri godine tijekom kojih je Joe Biden obitavao u Bijeloj kući, tečaj BTC/USD doslovno se utrostručio, dok je za Trumpova drugog mandata, unatoč svemu navedenom, izgubio više od trećine vrijednosti.

Priča se, dakle, razvila u posve neočekivanom smjeru, ali za razliku od dojma podložnog subjektivnim procjenama, elementarna statistika izvedena je iz niza konkretnih brojki koje je u slučaju bitcoina (i nepregledne hrpe imitatora) najuputnije interpretirati kroz odnos ponude i potražnje. Prva stavka je, dakako, poznata (i ograničena izvornim dizajnom), dok potonja predstavlja ključnu varijablu koja iziskuje nešto kritičniji osvrt, i to ponajprije zbog dominacije DAT igrača.

Institucionalizirane zalihe digitalne aktive

Kako joj samo ime govori, DAT ili Digital Asset Treasury je kompanija koja u svojim rezervama umjesto konvencionalnih financijskih instrumenata (gotovine, obveznica, komercijalnih zapisa, čega već …) čuva određene količine digitalne imovine. Stara ideja zaogrnuta u novo (korporativno kripto) ruho nije ništa drugo doli posredan oblik ulaganja u digitalnu imovinu, a najzaslužniji za uspon (a onda bogme i pad) DAT sektora svakako su Michael Saylor i njegov Strategy (nekadašnji MicroStrategy, pa otuda i burzovni simbol MSTR). Deklarirani kripto apostol nedvojbeno zaslužuje adekvatan hommage koji bi na pravi način čitateljima približio lik i djelo pionira DAT sektora, te ih upoznao s poplavom besmislica koncentriranih u Saylorovim propovijedima. No kako je ovo tekst o bitcoinu, vraćamo se bitnome, a akronim DAT to doista jest, što ćemo vrlo brzo potkrijepiti konkretnim brojkama.

Prvotno zamišljen kao specifična poluga ulaganja u kripto valute za institucionalne investitore (jer je put do kripta za one individualne puno lakši i kraći), DAT je nastao kao oblik regulatorne arbitraže koja je institucionalnim igračima nudila posrednu izloženost kripto valutama zaobilaženjem restriktivnog regulatornog okvira. Primjerice, iz perspektive nekakvog mirovinskog fonda koji iz ovog ili onog razloga ne smije ulagati u kripto valute, Strategy je klasična dionica s burzovne kotacije koja raspolaže gomilom bitcoina u svojoj aktivi. Štoviše, kako je core business kompanije već godinama neprofitabilan (proizvodi gubitke), zaliha bitcoina je najčešće i jedini motiv za kupnju dotičnih dionica.

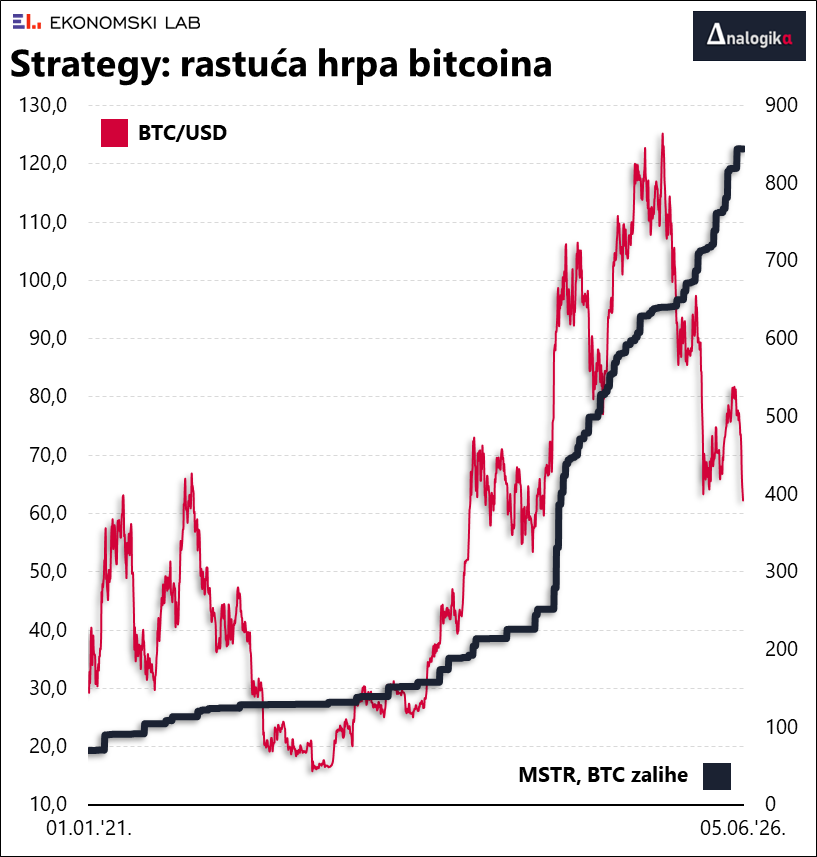

Stoga je Saylorova ideja u startu (krajem 2020. godine) bila vrlo popularna, no kako su regulatorne barijere u međuvremenu – dolaskom Trumpa na vlast – postale bitno labavije, Strategy je na neki način postao žrtva vlastita uspjeha (i emancipacije kripto sfere). Osim toga, Saylor nije osobito detaljno razradio svoj poslovni model koji je neupućenima mogao nalikovati na kakav perpetuum mobile. Jer uslijed rastuće potražnje za dionicama, kumulativna (tržišna) vrijednost bitcoina na zalihama nadmašivala je tržišnu kapitalizaciju kompanije, što je Sayloru omogućilo prikupljanje svježeg kapitala mahnitim izdavanjem preferencijalnih dionica i konvertibilnih obveznica – tijekom proteklih šest godina prikupljeno je nešto više od 41 milijarde dolara svježeg kapitala. Ilustracije radi, Strategy je u kolovozu 2020. godine vrijedio tek nešto više od milijardu dolara (tržišna kapitalizacija kompanije trenutačno se kreće oko 44,5 milijardi dolara). Kanalizirajući netom prikupljene dolare, Saylor je mahnito gomilao svoju gomilicu bitcoina, a time se napokon primičemo onome najvažnijem.

Naime, na Strategy trenutačno otpada čak 4,2% ukupne količine bitcoina (844 tisuće!) i taj se udio ne može smanjiti ispod 4% (jer je dosad već izrudareno oko 20 milijuna bitcoina, a ukupna je ponuda ograničena na 21 milijun). Pritom neke procjene, koje svakako valja uzeti u razmatranje s povećom dozom rezerve, govore kako je čak tri četvrtine bitcoina izvan sustava zatočeno u cold storage novčanicima, što bi značilo da Strategy drži pod kontrolom više od polovice likvidnog tržišta.

Strategy iznad svih

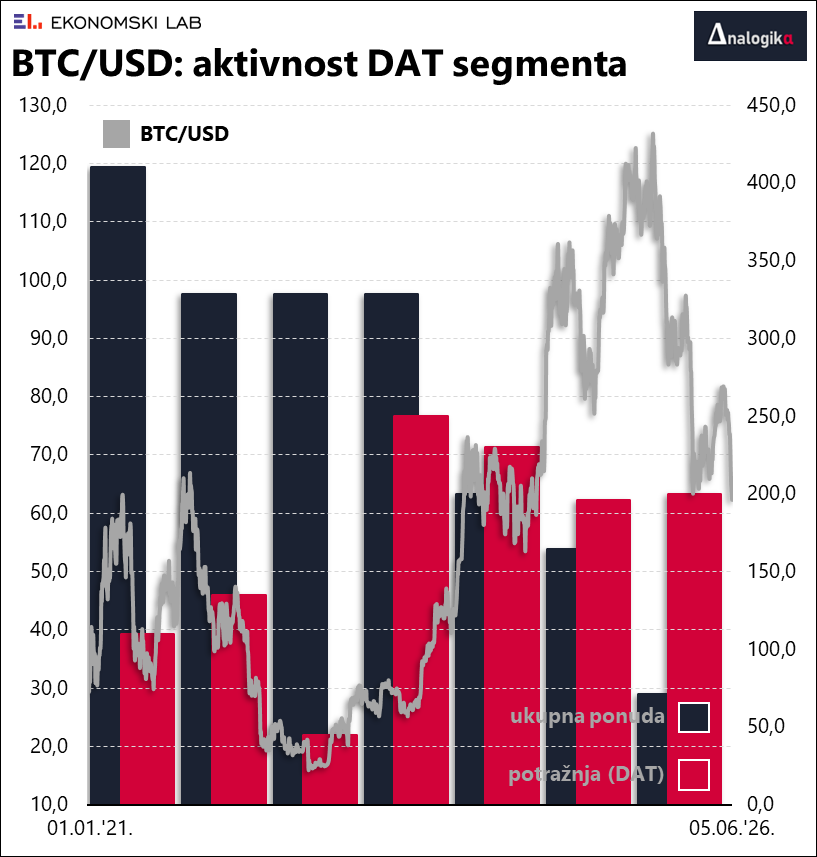

Trump je, bez obzira na varljivu statistiku, dao sve od sebe da kripto pogura prema mainstreamu, sve do konvencionalnih 401(k) računa mirovinske štednje američkih građana. Ali ni to (zasad) ne pomaže, što opet ne mora značiti nužno i sumrak bitcoina koji je već preživio nekoliko zima i nadživio niz pesimističnih prognoza. Međutim, iz one posljednje, 2022. godine (obilježene krahom FTX platforme i padom cijene ispod 20 tisuća dolara), izvukao ga je upravo – Saylor (uz skromnu pomoć horde imitatora). Tijekom 2022. godine DAT kompanije kupile su tek oko 14% ukupne količine friško iskovanih bitcoina; iduće je godine njihova aktivnost progutala otprilike tri četvrtine ukupnog rasta ponude, a 2024. i 2025. svježu su ponudu apsorbirali u potpunosti. U prvih pet mjeseci ove godine statistika je poprimila groteskne razmjere – od početka godine rudari su u blockchain utisnuli nešto više od 70 tisuća (novih) bitcoina, dok su DAT kompanije u trezor pospremile čak 200 tisuća (od toga je Strategy ugrabio čak 171 tisuću). Sada već polako možete nazrijeti grube konture problema: bez aktivnosti DAT sektora, negativan trend tečaja BTC/USD (minus od oko 25%) vjerojatno bi bio daleko izraženiji. To je prije nekoliko tjedana eksplicitno potvrdio i sam Saylor, izjavivši kako bi tečaj bitcoina, da se Strategy kojim slučajem držao podalje od tržišta, danas vjerojatno bio između 40 i 50 tisuća dolara (dojam je vjerojatno i niže, ali ajde, svaka kontrafaktualna procjena jednako vrijedi – otprilike ništa). Ali tu lošim vijestima nije kraj.

Negdje krajem ožujka prošle godine, Binance je objavio vijest kako manje od 4% svih stanovnika planeta posjeduje bitcoin (u SAD se korespondirajuća brojka kretala oko 10%). No vijest na portalu najveće platforme za trgovinu kripto valutama tada je bila pozitivno intonirana: prilično nizak adoption rate tumačio se kao potvrda ogromnog potencijala koji nudi bitcoin. Trump je do tada već zauzdao regulatore, lansirao nekoliko vlastitih kripto valuta i žetona, te najavio formiranje strateških pričuva na državnoj razini, pa ne čude ohrabrujuće poruke neodlučnima, zainteresiranima za „dugoročan potencijal rasta“. Samo mjesec dana ranije, Saylor je svojim istomišljenicima poručio: „Ako baš morate, prodajte bubreg, ali zadržite bitcoin.“

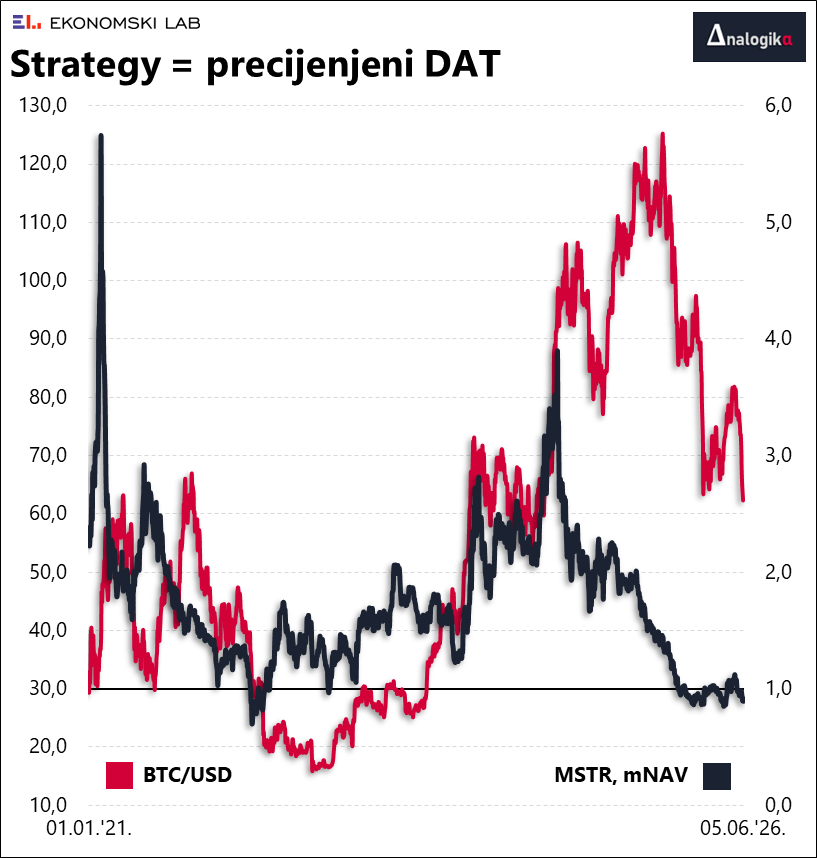

Iako Binance optimistično (i nadasve pristrano) raspaljuje maštu ulagača, TAM indikator (termin je „Total Addressable Market“ i vjerojatno ste ga ste naslušali posljednjih dana) je bitno – skromniji. Globalni adoption rate već dulje uglavnom stagnira (ili pada, ovisno o izvoru), a investicijska strategija koja funkcionira isključivo u uvjetima pozitivnog trenda ubrzano se raspada. Do te mjere da je Saylor početkom lipnja prvi put bio prisiljen na nezamisliv korak – prodaju bitcoina. Istini za volju, riječ je o skromnoj količini (oko 2,5 milijuna dolara) koje je na grafikonima nemoguće zamijetiti, no to je tek početak. Preferencijalne dionice Strategy-a redom nose dvoznamenkasti (!) dividendni prinos, a konvertibilne obveznice nikad se neće konvertirati u dionice i postaju ozbiljan teret za bilancu kompanije u kojoj milijardu dolara preostalog keša može pokriti manje od godinu zajamčenih dividendi vlasnicima preferencijalnih dionica. Konačno, Saylor je nerezonskom kupnjom sebi stvorio dodatne probleme, te se jaz između prosječnog troška (nabave) i tržišne cijene opasno povećava. Matematika je neumoljiva: 844 tisuće bitcoina (ukupna zaliha) x 77,1 tisuća dolara (prosječna cijena otkupljenih bitcoina) ≈ 65 milijardi dolara; tržišna vrijednost tih istih 844 tisuće bitcoina trenutno iznosi 52,6 milijardi dolara, a gubitak (ruku na srce, zasad samo nerealizirani) trenutno se vrti oko – 12,5 milijardi dolara (!).

Logičan epilog zapleta je evidentno hlađenje ulagača: omjer tržišne vrijednosti bitcoina u aktivi i tržišne kapitalizacije kompanije (mNAV) sve češće tone ispod 1, a s precijenjenim dionicama praktički je nemoguće naći nove žrtve (voljne istresti još svježeg kapitala), zbog čega se nekadašnji perpetuum mobile, naslonjen isključivo na iluziju kontinuiranog rasta cijene („number go up!“) pretvara u svojevrsnu – spiralu smrti.

Muskova sjena nad kripto sferom

Čak i da se Saylor odluči prodati bubreg (na što ga mnogi ovih dana neumorno podsjećaju), to ne bi previše promijenilo na stvari jer tržište, posve je jasno, pati od kroničnog nedostatka svježeg kapitala koji bi mogao preokrenuti trend pada. Brojni ulagači, i veliki i mali, sve češće sele kapital u smjeru atraktivnijih segmenata financijskih tržišta, a umjetna inteligencija nesumnjivo je jedna od omiljenih destinacija. Time dolazimo do novog problema, jer za samo nekoliko dana na burzi će se pojaviti SpaceX. Divovska inicijalna javna ponuda dionica svakako zaslužuje poseban osvrt, ali za ovu priču svakako najvažnije je struktura plasmana dionica – za male je ulagače rezervirana čak četvrtina kolača, teška otprilike dvadesetak milijardi dolara. Obje su brojke, kako to posljednjih dana redovito podsjećaju američki mediji, „bez presedana“, a krajnji rok za uplatu sredstava alociranih dionica je u četvrtak, 11. lipnja. Tako veliku cifru vjerojatno je moguće namaknuti tek likvidacijom drugih pozicija. Za to vrijeme bitcoin opasno koketira s razinom od 60 tisuća dolara, ispod koje se posljednji puta spustio još u rujnu 2024. godine. Uočavate li vezu?

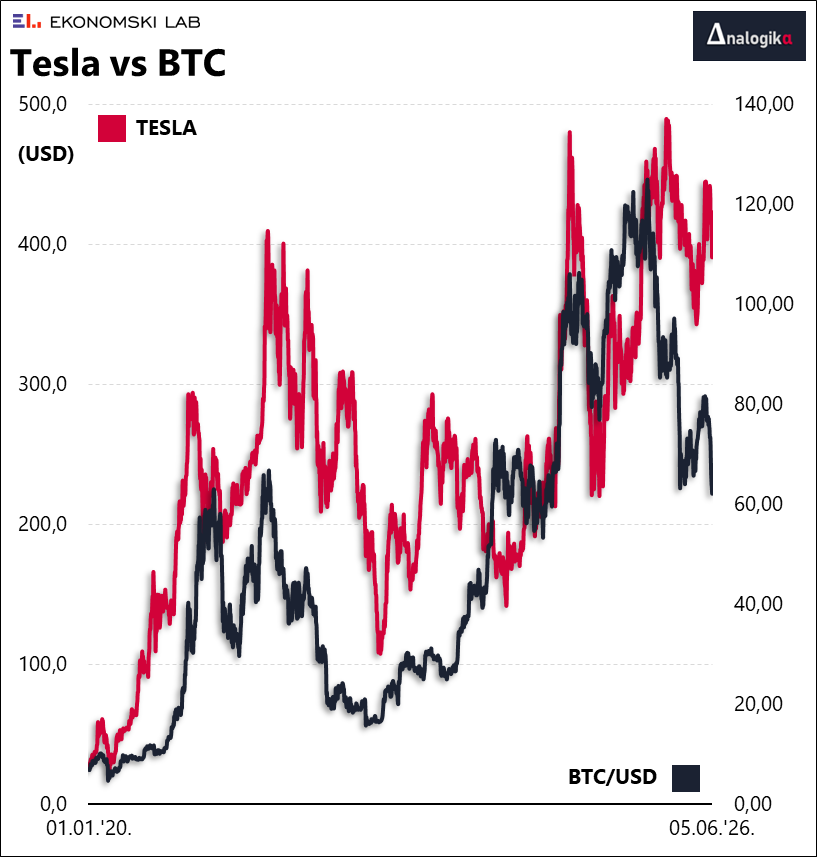

U odnosu na početak godine, i Tesla i bitcoin tavore na negativnom teritoriju. Nimalo slučajno, jer „Musk fan boys“ su ujedno i gorljivi poklonici kripta (čega je budući graditelj data centara u svemiru itekako svjestan). Grafikon kretanja cijena ne ostavlja previše mjesta dvojbama, a tu je onda i relativno visok koeficijent korelacije, barem kada je riječ o instrumentima koji u osnovi i nemaju puno toga zajedničkoga (osim klimavih fundamenata).

S druge strane, SpaceX je (za razliku od Tesle) i formalno pod čvrstom kontrolom Elona Muska (82% ukupnog broja glasova), te dionica koje se mnogi žele domoći. Oportunisti zadovoljno trljaju ruke, anticipirajući nezaobilazni „IPO pop“ (fenomen izraženog rasta cijene tijekom burzovne premijere), dok Muskovim tvrdokornim poklonicima osim postojeće vlasničke strukture sigurno ne treba nikakvog dodatnog motiva. Što u prijevodu znači, za one koji još nisu shvatili, kako bi upravo najiščekivaniji IPO godine mogao biti katalizator negativnih promjena i daljnje erozije interesa ulagača za kripto sferu. Dakako, sve navedeno je još uvijek duboko u sferi špekulacija (a bitcoin je svoju žilavost već dokazao puno puta), ali zato barem na rasplet nećemo dugo čekati.