Svijet će danas dobiti prvog bilijunaša. Zapravo, već ga je dobio, a ovo danas je, barem iz perspektive Elona Muska, samo formalnost. Štoviše, događaji koji su tome prethodili tijekom proteklih šest mjeseci također se mirne duše mogu okarakterizirati kao puki niz formalnosti koje je samo trebalo odraditi, a sve to zahvaljujući spletu sretnih okolnosti koje su u velikoj mjeri definirale blisku budućnost i oblikovale aktualni epilog.

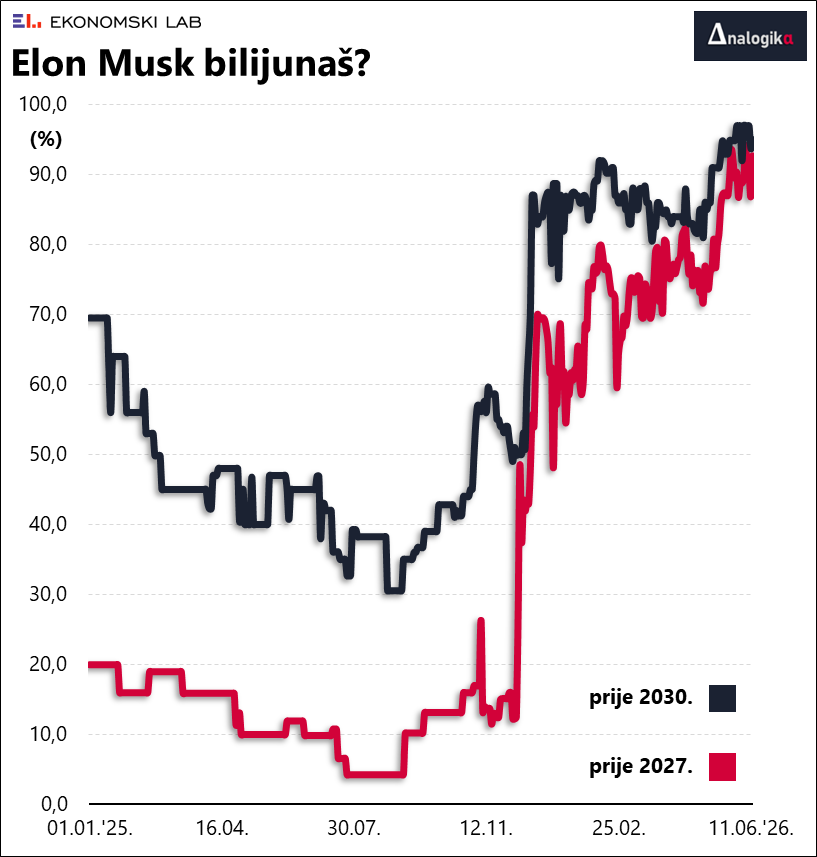

Ranije se vjerojatnost ovakvog scenarija procjenjivala na skromnih 10%. Kalshi je oklade na pitanje „Kada će Elon Musk postati bilijunaš?“ pokrenuo još u studenome 2024. godine. Osobno bogatstvo tada već uvjerljivo najbogatijeg čovjeka na planetu procjenjivalo se na otprilike 500 milijardi dolara. A onda je, u samo tri poteza, priča poprimila bitno drukčije konture: SpaceX je odradio svježu rundu financiranja kojom je nominalna vrijednost kompanije udvostručena (na 800 milijardi dolara), Ustavni sud (države Delaware, u kojoj je Tesla bila registrirana) je jednom za svagda potvrdio sve elemente Muskovog kontroverznog kompenzacijskog paketa u Tesli (teškog više od 100 milijardi dolara), a dionice Tesle dogurale su do povijesnog rekorda od 490 dolara. Sve to, kao što se može vidjeti na priloženom grafikonu, dogodilo se u razmaku od svega nekoliko dana (sredinom prosinca prošle godine), kada je postalo jasno da će status prvog bilijunaša Musk ugrabiti već tijekom ove godine.

TAM do neba

Uz nekolicinu poznatih činjenica, famozni bilijun zapravo je rijetka čvrsta točka u maglovitoj priči obavijenoj nizom pitanja i nedoumica, ili još bolje, dvojbenih procjena. Doista nije moguće pokriti sve detalje najiščekivanije burzovne premijere kojom će SpaceX napokon postati dohvatljiv i običnim smrtnicima, ali se svakako valja osvrnuti na nekoliko ključnih točaka prijepora. Valuacija je jedna od njih, jer riječ je o inicijalnoj javnoj ponudi dionica koja nadmašuje sve dosad viđeno. Uz početnu cijenu fiksiranu na 135 dolara po dionici, vrijednost kompanije procijenjena je na 1,75 milijardi dolara, taman toliko da nadmaši prijašnji rekord iz 2019. godine. Držao ga je Saudi Aramco (danas vrijedi otprilike jednako kao i SpaceX na papiru, prije početka trgovine). Aramco je ključna poluga proračuna saudijskog kraljevstva i nevjerojatno profitabilna kompanija. Nasuprot tome, SpaceX je još u crvenome, a put do profita popločan je hrabrim – pretpostavkama.

U kontekstu optimističnih projekcija, Muskov bilijun tek je prva stepenica na putu prema gore. Naime, famoznoj TAM kategoriji („Total Addressable Market“), što bi se u hrvatskom prijevodu moglo označiti sintagmom „potencijalni prihodi na dugi rok“, dodijeljena je brojka od vrtoglavih 22,7 bilijuna dolara. Toliko se otprilike, barem na papiru (u produkciji investicijskih banaka zaduženih za plasman dionica), procjenjuje vrijednost nekolicine tržišnih segmenata u kojima SpaceX posluje (rakete, sateliti, umjetna inteligencija …). Brojka na prvu zvuči nevjerojatno, a još manje dohvatljivo, no umjerenije se projekcije prilično rijetko spominju, iz vrlo jednostavnog razloga – u projektu inicijalne javne ponude sudjeluju čak 23 financijske institucije kojima objektivnost u ovom slučaju zasigurno nije jača strana. Zbog toga alternative nije nimalo jednostavno iskopati.

Financial Times navodi kako Morningstar realnu vrijednost kompanije procjenjuje na svega 63 dolara po dionici, što je čak upola manje u odnosu na IPO cijenu kojom će se otvoriti licitacija. Aswath Damodaran nešto je optimističniji i vrti se oko 1,3 bilijuna dolara vrijednosti kompanije koju opravdavaju fundamenti (s nešto skromnijim projekcijama rasta prihoda), te iz valuacije izvlači brojku od 100 dolara po dionici (intrinzične vrijednosti), ističući kako će je IPO – preskočiti.

Private vs public markets

Za razliku od Domadorana, brojni investitori spremno iščekuju početak licitacije. Većinu potencijalnih kupaca pritom možemo svrstati u jedan od dva tabora – one lojalne, koji slijepo slijede Muska i u dobru i zlu, te oportuniste koji računaju na IPO pop, odnosno fenomen dramatičnog rasta cijene prvog dana trgovine na burzi. Horde malih ulagača mahom pripadaju prvoj skupini, čega je Musk itekako svjestan, te je inzistirao na darežljivoj alokaciji, zbog čega će malim ulagačima pripasti gotovo trećina ukupnog plasmana dionica (teškog 75 milijardi dolara).

Upravo ta neuobičajeno izdašna alokacija, u prvom redu namijenjena članovima Musk fan kluba, iziskuje kraću digresiju, vrlo bitnu za ovu priču. Digresija, ili svojevrsna metodološka napomena, proizlazi iz klasične podjele na public i private markets, koja je nekoć bila vrlo izražena označavajući razliku između kompanija koje kotiraju na burzi i onih koje to još nisu napravile. Izlazak na burzu u prvom je redu bio motiviran potrebom za prikupljanjem svježeg kapitala koji private segment naprosto nije mogao osigurati sve do velike financijske krize 2008., kada su private equity, a potom i private credit fondovi, od banaka (pritisnutih restriktivnijom regulativom) preuzeli dobar dio segmenta korporativnog kreditiranja. S vremenom je private narastao do zastrašujućih proporcija, prometnuvši se u etablirani segment financijskih tržišta, te je danas u stanju namiriti potrebe (za svježim kapitalom) većine brzorastućih kompanija, a usto je, barem nominalno, i zatomio problem rizičnih plasmana. Banke naime imaju problem s transformacijom ročnosti jer kratkoročne izvore financiranja kanaliziraju u dugoročne plasmane, dok se (akreditirani, ili u prijevodu – oni bogatiji) investitori u private equity i private credit fondove obvezuju na dugoročno ulaganje.

Dugoročni horizont ulaganja, međutim, nije sinonim za beskonačno, a distribucija dobiti nije opcija već krajnji cilj ulaganja, pa u tom svjetlu valja gledati i inicijalne javne ponude dionica koje danas ponajprije služe kao sredstvo realizacije prinosa za najhrabrije ulagače. SpaceX u tom pogledu nije nikakva iznimka – u igri je 12 milijardi dolara inicijalnih ulaganja (proporcionalno uvećanih za nabujale valuacije) koje je kompanija prikupila tijekom proteklih četvrt stoljeća i ukupno tridesetak rundi financiranja. Tako velike cifre iziskuju pak i drukčija pravila igre. Zato Musk pokušava okupiti oko sebe lojalnu bazu ulagača koji će spremno (bez previše gunđanja) apsorbirati očekivano iskrcavanje postojećih investitora, nudeći istodobno ovima drugima bitno labavije uvjete izlaska. Umjesto uvriježene prakse koja podrazumijeva šestomjesečni lock-up period (zabranu prodaje dionica za postojeće ulagače), u prospektu se najavljuju bitno blaža ograničenja. Primjerice, već u rujnu, nakon objave kvartalnih poslovnih rezultata, na tržište bi mogla isplivati između petine i četvrtine ukupnog broja dionica (ovo potonje ukoliko se cijena neposredno prije objave zadrži iznad 175 dolara), a predviđene su i tranše od 7% dionica koje se mogu osloboditi nakon 70, 90, 105, 120 i 135 dana od burzovnog debija (Musk se obvezao suzdržati od prodaje prvih godinu dana). No ako IPO više nije ključna točka sazrijevanja u razvoju, niti konvencionalna poluga prikupljanja svježeg kapitala, već svojevrsna rampa za izlazak velikih igrača, tko će progutati sve te milijarde dolara vrijedne dionice?

Ceh će podmiriti pasivni ulagači

Musk se pobrinuo i za to, a odgovor je – pasivni ulagači. Ili barem veliki broj njih, a da toga možda nije ni svjesna. U normalnim bi se okolnostima SpaceX načekao za ulazak u sastav brojnih burzovnih indeksa – regularna procedura podrazumijeva ispunjavanje gomile kojekakvih uvjeta, od vremena ulaska u neku burzovnu kotaciju, do free floata (količine dostupnih dionica) i kojekakvih drugih kriterija poput, recimo, profitabilnosti, stavke na kojoj insistira S&P Dow Jones Indices. U ovom slučaju, na sveopće iznenađenje, čelnici kompanije za informacije ipak nisu popustili pod (verbalnim) pritiskom aranžera izdanja, što je veliki udarac za Muska, jer se vrijednost imovine pasivnih investicijskih fondova koji repliciraju kretanje S&P 500 indeksa trenutno kreće oko sedam bilijuna (makar bi udio u indeksu bio znatno niži, prilagođen za mizeran free-float faktor). Ali zato su Nasdaq, FTSE Russell, CRSP i MSCI redom najavili ubrzanu proceduru uključivanja SpaceX-a u indeks (i dalje govorimo o bilijunima dolara!), pa neke procjene govore kako bi već dva tjedna nakon premijere čak trećina free-floata kompanije mogla biti u rukama pasivnih investicijskih fondova. Usporedbe radi, kada bi spomenuti tercet primjenjivao uobičajena (a ne za ovu prigodu modificirana) pravila, stvarna bi brojka bila bitno niža (tek oko 4% free-floata). To će valjda biti dovoljno da osigura stabilnu potražnju za dionicama i ublaži pritisak prodavatelja. Cijenu će, dakako, platiti mali ulagači, posredno podgrijavajući napumpanu valuaciju kompanije koja će im valjda sve to vratiti data centrima u svemiru. Možda i robotima, jer jedna od zanimljivijih teorija otvara mogućnost spektakularnog deala, čime se cirkus na burzi zarola. Teza se naslanja na očitu i jasno artikuliranu želju Elona Muska da ugrabi veći vlasnički udio u Tesli, što bi na kraju mogao realizirati zaobilaznim putem, ukoliko dogovori spajanje dvaju kompanija. U onoj većoj (SpaceX) drži oko 40% vlasničkog udjela i gotovo 85% glasačkih prava, dok je njegov udio u Tesli bitno manji i kreće se oko 15% (što bi se moglo podići do 22%, realizacijom dodijeljenih opcija na kupnju dionica). No taj je scenarij još uvijek u sferi jeftinih naklapanja, baš kao i očekivanja o reakcijama aktera na tržištu koje je u ovome trenutku, dakako, nemoguće predvidjeti.

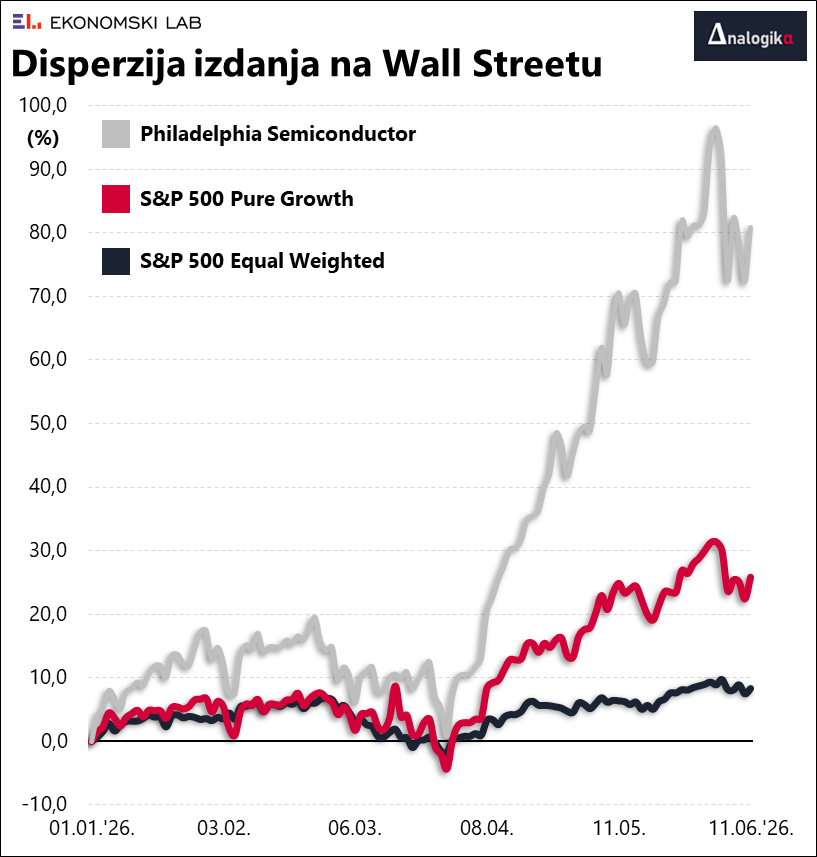

Mišljenja su podijeljena, no mnogi su pritom spremni priznati kako AI segment usisava ozbiljne količine kapitala i pitanje je u kojoj su mjeri investitori to spremni podržati u budućnosti. Jer, maknemo li AI (i sve vezano uz taj trenutno atraktivan sektor) po strani, ostatak tržišta evidentno pati. Kao prikladna ilustracija može poslužiti usporedba ovogodišnje izvedbe terceta indeksa: S&P 500 Equal Weight podrazumijeva jednak udio svih dionica u sastavu indeksa, dok S&P 500 Pure Growth naginje perspektivnim, brzorastućim kompanijama, dok je Philadelphia Semiconductor možda i najbolje mjerilo aktualnih preferencija ulagača (makar uključuje i niz manjih, agilnijih kompanija koje bilježe bitno veće oscilacije cijene dionica).

Povijesna iskustva nisu osobito ohrabrujuća

Tek što su probavili novo izdanje dionica Alphabeta teško 85 milijardi dolara, investitori sada trebaju progutati i SpaceX, a nedugo potom po svemu sudeći i Anthropic i OpenAI. Sve zajedno, vjerojatno više od 200 milijardi dolara koje treba namaknuti, dijelom vjerojatno i likvidacijom pozicija u drugim segmentima tržišta. Gledajući stvari u tom kontekstu, ne čudi korekcija cijena na tržištu plemenitih metala (nakon dramatičnog rasta prošle godine) kojoj se zasad tek odupire zlato, i to samo – stagnacijom.

Enormne valuacije i ogromne doze svježeg kapitala ganjaju kompanije koje još uvijek proizvode gubitke – pa nije ni čudo da oni stariji opetovano prizivaju usporedbe s dot-com krahom kojem je prethodila frenetična trgovina novim izdanjima kompanija koje su oportunistički izlazile na burzu unatoč u vrlo ranoj fazi razvoja, pokušavajući kapitalizirati rastuće apetite ulagača. Znamo kako je ta priča iz 2000. godine završila (dugotrajnom agonijom za izdanja hi-tech sektora).

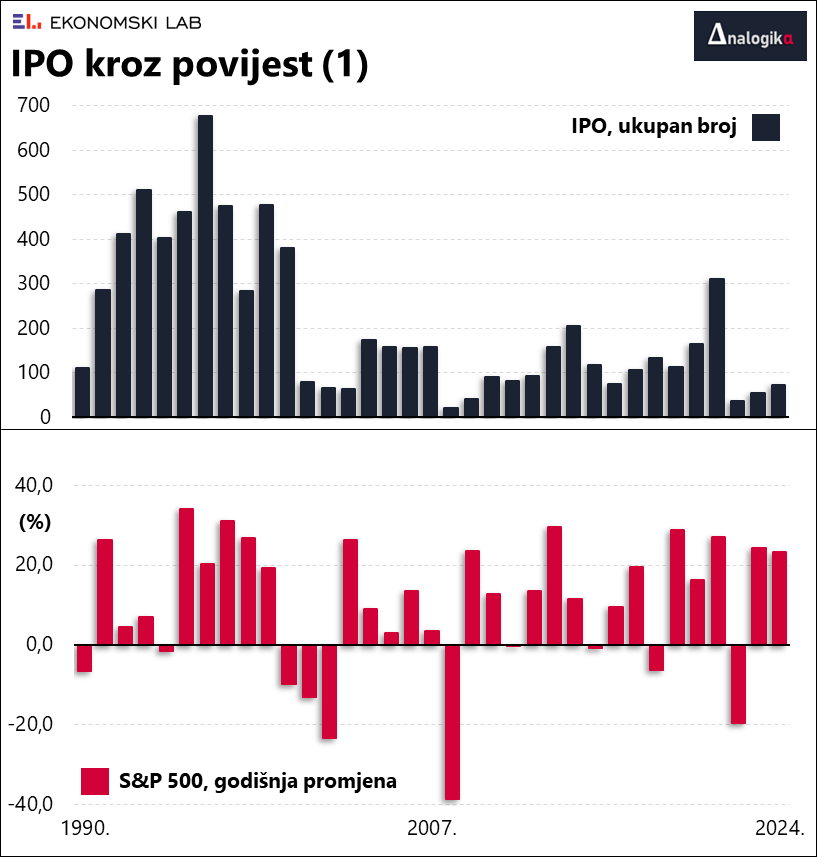

Ali, ni opsežnija statistika koja obuhvaća više od četiri desetljeća ulaganja u inicijalne javne ponude dionica na Wall Streetu ne izgleda ništa bolje. Što bi značilo da dot-com boom & bust era, ma koliko se urezala u pamćenje investitora, zapravo nije nikakav izuzetak, već pravilo?

Logika je zapravo jednostavna – vrhunac IPO vala karakterizira nerezonska kupnja tragom teorije „veće budale“ (koja će spremno platiti još višu cijenu), a problem, dakako, nastaje kada većih budala – uzmanjka. U jeku rasprodaje više se nitko ni ne osvrće na ambiciozne planove i perspektivnu budućnost, već računa realne (ostvarive) prihode i dobit po dionici, bježeći od precijenjenih izdanja kojima je i sam opstanak ugrožen (u nedostatku svježeg kapitala koji bi začepio silne rupe u bilanci).

Sve navedeno nipošto ne znači da će aktualna, nadasve zanimljiva faza, obilježena cirkularnim „ja tebi, ti meni“ ugovorima i najavljenom IPO manijom, završiti na isti način. Iz površne usporedbe proteklih nekoliko IPO valova s kretanjem S&P 500 indeksa teško je izvući jasan zaključak. Istini za volju, znamo da je korekciji početkom ovog tisućljeća, a onda i krizi 2007.-2008. godine prethodila pojačana aktivnost izdavatelja, a i dvoznamenkasti minus iz 2022. godine izgleda sumnjivo (nakon što je broj inicijalnih javnih ponuda na Wall Streetu 2021. godine dosegao najvišu razinu još od 2000. godine).

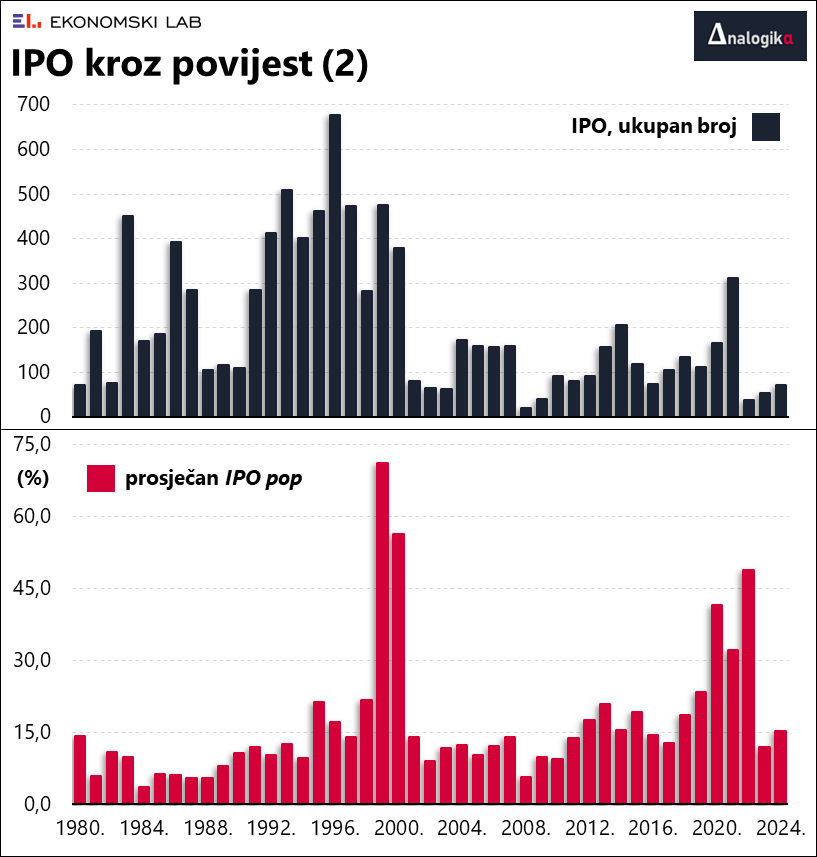

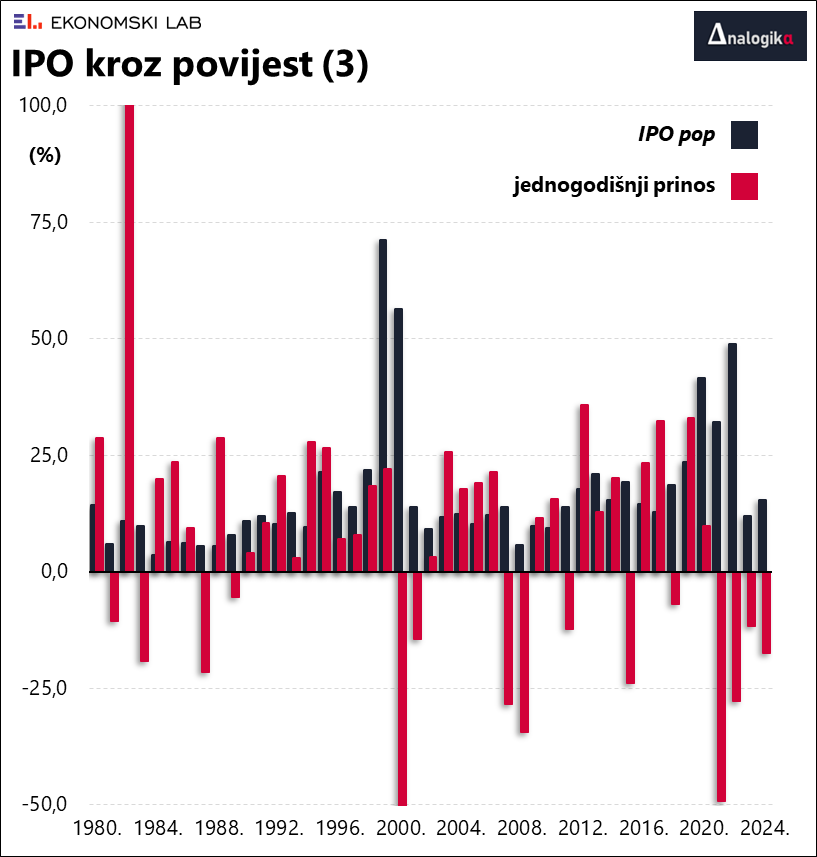

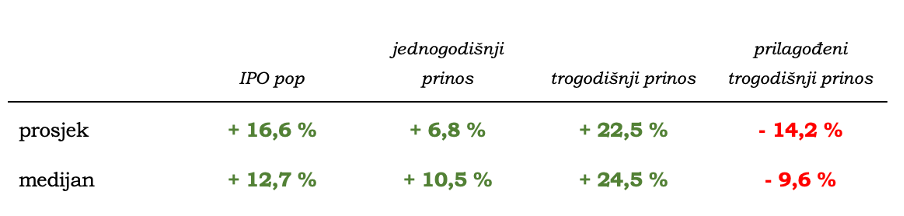

Međutim, konkretne brojke koje godinama pedantno prikuplja i obrađuje Jay Ritter, jedan od najvećih autoriteta kada je riječ o inicijalnim javnim ponudama dionica, doista ne nude previše temelja za optimizam. Dobra je vijest za oportuniste da IPO pop rijetko razočara – u pravilu je pozitivan, a godišnji se prosjek kreće između 3,7% (1984.) i 71,2% (1999. godine).

Problem je, međutim, sve ono poslije: pozitivan predznak nipošto nije pravilo za prinose tijekom idućih 12 mjeseci (nakon inicijalne javne ponude), a i raspon je bitno veći, od pozitivnih 102%, pa sve do negativnih 52%.

Distribucija prosječnog trogodišnjeg prinosa nešto je povoljnija (ovisno o godini berbe, kreće se u rasponu od -60% do 90%), ali samo u nominalnim okvirima. Naime, profesor Ritter je usporedio i prosječne trogodišnje prinose (u odnosu na IPO cijenu) s kretanjem tržišta u cjelini, i rezultati („market-adjusted“) su uistinu poražavajući. Ili u prijevodu, investitori koji su odlučili aktivno sudjelovati u inicijalnim javnim ponudama dionica na Wall Streetu, kupujući ih po unaprijed fiksiranoj cijeni, u pravilu su lošije prolazili od ostatka tržišta.

Ako razdoblje od 1980. do (zaključno) 2024. godine podijelimo po godinama realizacije inicijalnih javnih ponuda (ukupno 45 godina), prilagođen („market-adjusted“) trogodišnji prinos donio je, suprotno uvriježenom mišljenju, pozitivan predznak u samo 13 godina. Zagriženi pobornici Elona Muska vjerojatno se neće buniti, ali svima ostalima na znanje i ravnanje …