Ekonomski analitičar, vlasnik i direktor Arhivanalitike i urednik Ekonomskog laba s dugogodišnjim iskustvom u područjima makroekonomske i financijske analize, ulaganja i poslovnog savjetovanja.

Cijene hrane u Hrvatskoj godinama izazivaju prijepore. Najčešća reakcija je „trgovci nas deru“, ili „to je zbog turizma“. Medijski megafoni potom podignu priču na razinu političkog problema; Vlada onda ne zna što bi, ali boji se gubitka glasova, pa po principu „ajmo napraviti nešto“ smisli neku u pravilu bezizglednu mjeru kao što je zamrzavanje cijena.

Zamrzavanje cijena ima poduži historijat u Hrvatskoj: lista zamrznutih cijena je od 2022. do 2025. proširena sa 7 na 100 proizvoda, uglavnom hrane i kozmetike, ali bez vidljivih rezultata na ukupnim podacima o cijenama. U nedavno objavljenom redovitom godišnjem izvješću o Hrvatskoj, Europska komisija je primijetila sljedeće: Bilo bi korisno preispitati potrebu za proširenjem limita cijena, jer mogu imati štetne učinke na lance nabave hrane, te treba pojačati napore usmjerene identifikaciji i rješavanju dubinskih uzroka visokih cijena hrane.

Drugim riječima, izgleda da ne znamo što uzrokuje relativno visoke cijene hrane. To bi tek trebalo saznati. U ovoj analizi pokušat ćemo saznati jesu li cijene hrane relativno visoke, i ako jesu, koliko, te o kojim je cijenama riječ.

Cijene hrane i bezalkoholnih pića su relativno visoke – 6% iznad prosjeka EU, ali …

Opća razina cijena za potrošnju kućanstava u Hrvatskoj je 2025. iznosila 76% europskog prosjeka. To je približno očekivana razina, budući da realni BDP po stanovniku iznosi 78% europskog prosjeka, a stvarna individualna potrošnja je na 79%. Dakle, još nismo na cijenama hrane, nego se zasad bavimo svim cijenama koje ulaze u potrošačku košaricu i upućujemo na jednu od najbolje dokazanih ekonomskih pravilnosti: viši realni dohodak per capita povezan je s višom razinom cijena, u prosjeku.

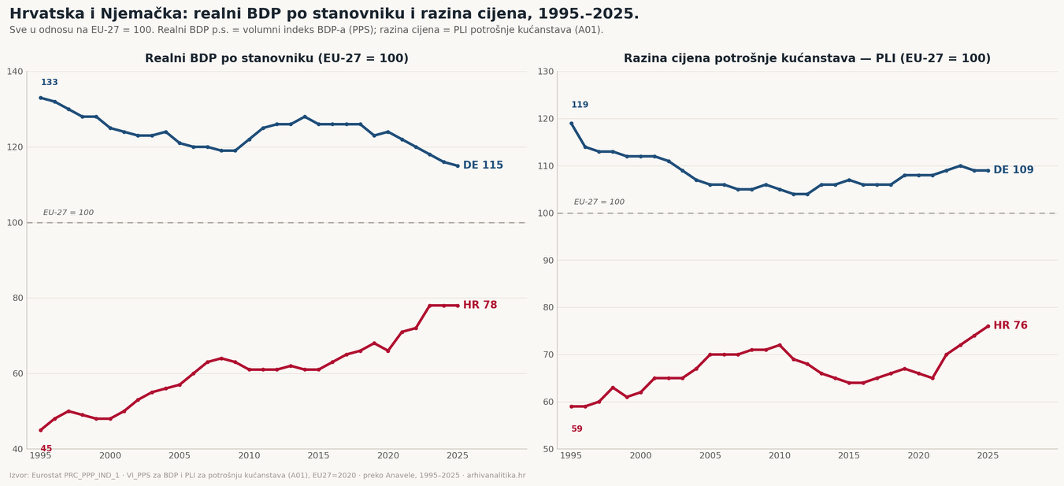

Zbog toga je, na primjer, opća razina cijena za kućanstva u Njemačkoj veća nego u Hrvatskoj: cijene u Njemačkoj su 9% veće od europskog prosjeka, dok su u Hrvatskoj 24% niže od prosjeka. Usporedba u jednom vremenskom trenutku (u ovom slučaju u 2025. godini) rezultat je dugoročnih kretanja. Na Slici 1 vidimo kako je realni dohodak po stanovniku u Njemačkoj od 1995. do 2025. relativno padao u odnosu na europski prosjek, sa 133% na 115% prosjeka. U isto vrijeme, Hrvatska je bilježila relativan rast realnog dohotka po stanovniku (to nazivamo realna konvergencija), sa 45% na 78% prosjeka EU. Pri tome se naša razina cijena u tri desetljeća podigla s 59 na 76% europskog prosjeka, dok je u Njemačkoj relativno pala sa 119 na 109% prosjeka EU. To je logično, jer mi smo se približavali europskom prosjeku odozdo, a Nijemci odozgo. Zbog toga su cijene u Hrvatskoj i Njemačkoj danas sličnije, ali je i stupanj ekonomskog razvitka sličniji nego što je bio pred trideset godina.

Slika 1

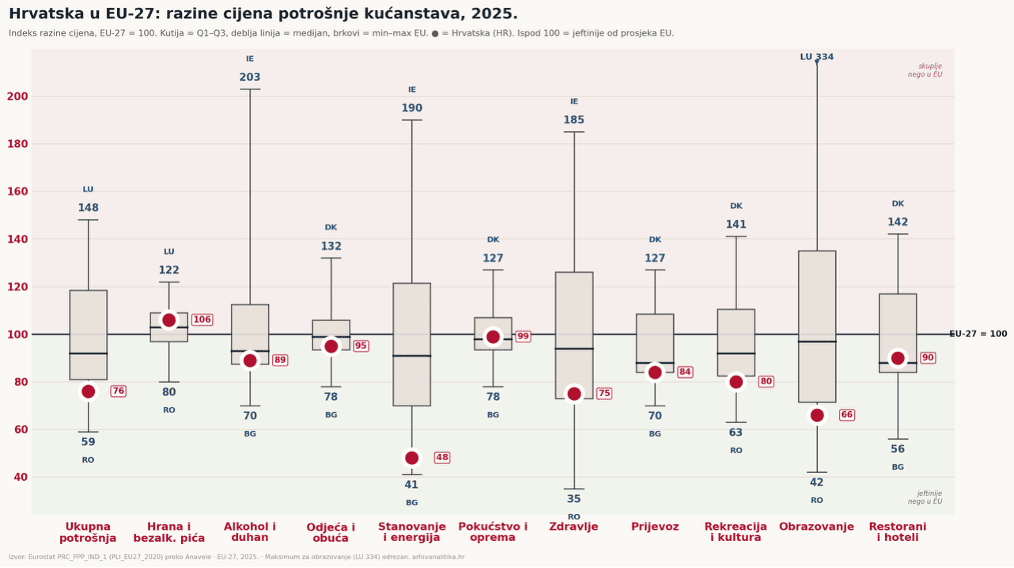

U tekstu od prošloga tjedna, koji je inspirirao gornji prikaz, bile su uključene sve cijene roba i usluga koje kućanstva troše. Vidjeli smo da se prikazanih 76% razine cijena u odnosu na europski prosjek najvećim dijelom objašnjava troškovima stanovanja (i energenata za kućanstva) koji su približno upola niži od prosjeka EU. S druge strane, cijene u skupini hrane i bezalkoholnih pića neobično su visoke s obzirom na dostignuti stupanj razvoja Hrvatske: nalaze se na 6% iznad europskog prosjeka (Slika 2). U ovom tekstu u nastavku pokušat ćemo proniknuti u pozadinu ove brojke.

Slika 2

Iznimno visoke cijene bezalkoholnih pića

Na Slici 3 prvo treba pogledati lijevi i desni kraj slike. Za svaku kategoriju cijena, kao i na Slici 2, vidimo EU minimum i maksimum definiran kao indeks (gdje je prosjek EU-27=100), zatim vidimo deblji dio stupca – interkvartilni raspon (što znači da je 50% država članica unutar zadebljanja), vidimo i medijalnu razinu cijena (horizontalna linija unutar interkvartilnog raspona), te vidimo točku i podatak gdje se nalazi Hrvatska. Pogledajte na desnom kraju razliku u relativnim cijenama bezalkoholnih pića, koja su pri vrhu EU, i hrane, koje su bliže prosjeku malo ispod medijana.

Slika 3

Pet glavnih rezultata su:

1. Hrvatska izrazito odskače prema gore po cijenama bezalkoholnih pića (34% iznad prosjeka, gotovo kao kod europskog rekordera Irske).

2. Kada se hrana (agregat.) gleda odvojeno od bezalkoholnih pića, cijene su 2%, a ne 6% iznad europskog prosjeka, i malo su ispod medijana.

3. Daleko ispod prosjeka i medijana su cijene mesa; cijene voća i povrća su relativno još niže, oko donjeg ruba interkvartilnog raspona.

4. Snažno prema gore odskaču ostala hrana (+25%) te šećeri i slatkiši (+26%, što nas zbog štetnosti za zdravlje ne bi trebalo odveć brinuti)

5. Umjerenije odskakanje prema gore vidimo i kod ulja i masti, +12%, ali to je ispod medijana; 11% iznosi plus kod mlijeka, sira i jaja (i iznad je medijana), te kod ribe i plodova mora (10% iznad prosjeka, te iznad medijana i na gornjem rubu interkvartilnog raspona).

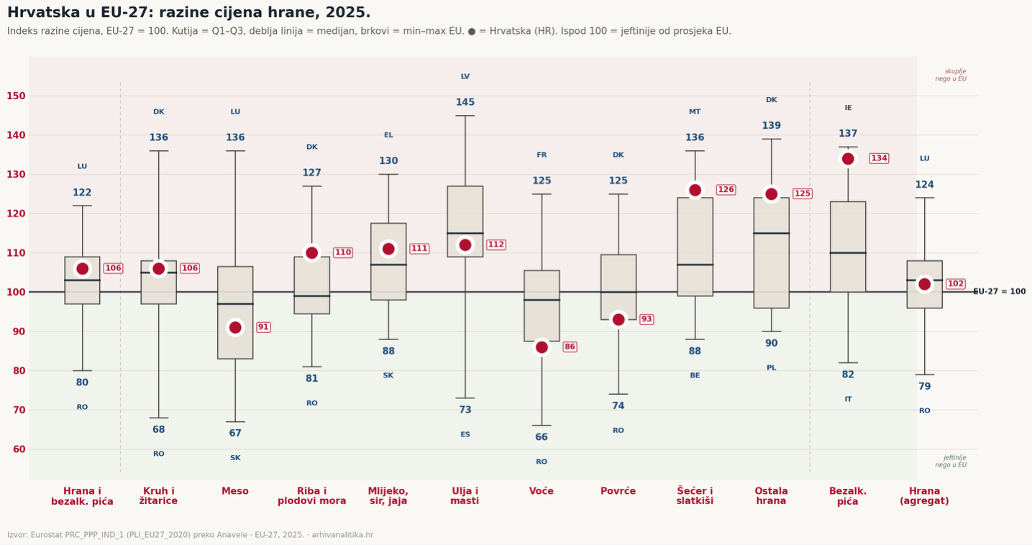

Iz Slike 3 možemo zaključiti da ne postoji jedna priča o cijenama hrane i bezalkoholnih pića. Svaka kategorija priča svoju priču čiju fabulu još ne znamo. A budući da su prosjeci, medijani i interkvartilni rasponi složeni koncepti koji proizlaze iz statističkih distribucija, Slika 4. će nam zornije prikazati položaj hrvatskih cijena u EU bez statističkih predznanja.

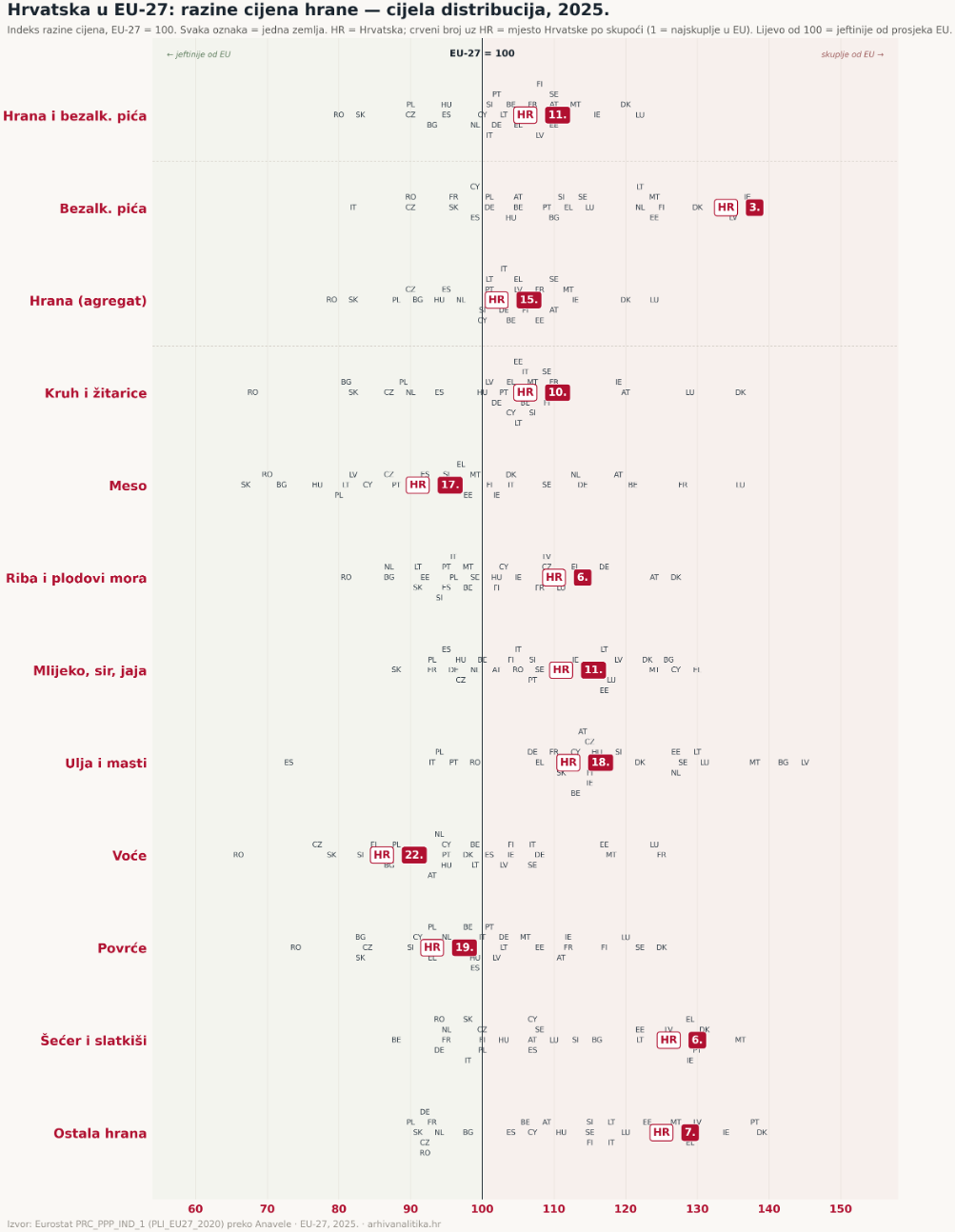

Kako izgledaju distribucije i gdje smo na ljestvicama

Okrećemo os x i os y i horizontalno gledamo kategorije, a vertikalno gledamo indekse gdje je prosjek EU=100. Svaka država članica ima svoju dvoslovnu oznaku, pa kroz položaje oznaka horizontalno gledamo cijelu distribuciju na Slici 4. Lako uočavamo da je distribucija cijena mesa najraširenija, s najnižim cijenama u Slovačkoj, Rumunjskoj i Bugarskoj te najvišima u Luksemburgu i Francuskoj (toliko o „proslavljenim“ francuskim subvencijama u poljoprivredi). Naše cijene mesa su 17. u EU, što je vrlo slično kao i prema ukupnom indeksu cijena hrane prema kojemu smo 15. u EU. Nadalje, distribucija cijena voća najviše je pomaknuta u lijevo (naniže). To bi bilo još očitije da nema notornog subvencionista Francuske i njenog privjeska Luksemburga gdje su cijene voća najviše, a mi smo 22. u EU. Distribucija razina cijena povrća je slična, a mi smo 19 u EU. Jako je zanimljiv i slučaj ulja i masti gdje je cijela distribucija pomaknuta udesno (prema gore), jer je samo pet velikih država ispod prosjeka (Španjolska, Portugal, Italija, Poljska i Rumunjska). Zbog njihovog gravitacijskog utjecaja u distribuciji mi smo daleko iznad prosjeka (spomenutih +12%), ali smo ispod medijana, na relativno niskom 18. mjestu u EU.

Slika 4

Umjesto zaključka

Da je problem jednostavan („sve je to zbog turizma“ ili „trgovci nas deru“), odavno bi bio riješen. Problem je, međutim, iznimno složen. Uostalom, analize cijena u turističkim središtima pokazale su sezonske efekte koji ne traju izvan sezone, a prelijevanje turističkih učinaka na kontinentalni dio nije dokazan. Moguće je konstruirati regresijski model s marginalno pozitivnim učinkom intenziteta turizma na cijene u Europi, no nije moguće dobiti statistički značajan koeficijent.

Dakle, prvo, teško je razlučiti očekivanu cjenovnu konvergenciju s obzirom na rast realnih dohodaka, od cjenovnih anomalija. Drugo, kada već spominjemo anomalije, teško je razlučiti bitne vrste anomalija kojih u složenoj industriji kakva je prehrambena ima bezbroj. Anomalija može biti loša infrastruktura i transportni trošak sirovine, no anomalija može biti i način organizacije velikih proizvođača te (ne)dostupnost lokalnih lanaca nabave. Nedovoljna konkurencija trgovaca također može predstavljati anomaliju, no ona je tek jedna od vrijabli kandidatkinja na listi objašnjenja. Da je ta anomalija univerzalno objašnjenje, vjerojatno ne bismo vidjeli tako različite položaje Hrvatske u različitim kategorijama hrane. Treće, postoje prirodne anomalije poput geografskog položaja i veličine zemlje. Može se pokazati da je razina cijena hrane pozitivno uvjetovana realnim dohotkom odnosno stvarnom individualnom potrošnjom po stanovniku i negativno povezana s veličinom zemlje mjereno brojem stanovnika. Potonje je vjerojatno povezano s ekonomijom obujma i intenzitetom konkurencije na velikim tržištima, što znači da su manje zemlje, u prosjeku, izloženije rizicima nedovoljnih konkurentskih pritisaka i sirovinskih cjenovnih šokova koji potječu sa svjetskog tržišta. No, i to je tek hipoteza: pametna vertikalna integracija velikih prehrambenih kompanija, hedging ili operativna diverzifikacija lanaca nabave te kvalitetni međunarodni ugovori o kupnji prehrambenih sirovina vjerojatno mogu poništititi efekte veličine zemlje. Naposljetku, preferencije potrošača (cjenovna elastičnost potražnje) također igraju ulogu, a preferencije se od zemlje do zemlje veoma razlikuju i reflektiraju u cijenama. Na primjer, jug Europe konzumira i proizvodi maslinovo ulje, što je nekolicinu južnih zemalja u protekloj godini, kada su svjetske cijene tradicionalnih uljarica rasle, donekle izoliralo od rasta svjetskih cijena uljarica (koji je nastavljen i početkom ove godine). Otvoreno je i pitanje ima li ljubav (prijevod: cjenovna neelastičnost potražnje) Hrvata spram ugljikohidrata kakvoga odraza u prikazanim cijenama kada je riječ o slatkišima, kruhu i pecivima.

Sve u svemu, o cijenama hrane puno raspravljamo, a malo toga znamo. Zamrzavanje cijena, ako je učinka uopće bilo, imalo je privremen učinak, pri čemu je otvoreno pitanje nije li se učinak zamrzavanja jednih cijena prelio na veći rast nekih drugih cijena. U svakom slučaju, tržišne segmente treba gledati zasebno; treba pažljivo analizirati i modelirati ponudu, potražnju, domaće tržište, izvoz, uvoz, produktivnost, distribuciju i konkurenciju, pa tek onda (oprezno) izvoditi zaključke. To, koliko je meni poznato, još nitko nije napravio. Stoga zasad možemo ostati na dvjema hipotezama (umjesto čvrstih zaključaka). Prvo, u Hrvatskoj uistinu postoje kategorije hrane i pića čije se odstupanje cijena prema gore ne može objasniti samo fundamentalnim čimbenicima. Za njih treba pomnije istražiti tržišne strukture (npr. bezalkoholna pića, ulja, kruh i žitarice, riba, slatkiši). Drugo, prosječne cijene sve hrane ne odstupaju značajno prema gore ako se prosjeci cijena gledaju u odnosu na veličinu zemlje i dostignutu razinu stvarne individualne potrošnje. Konvergencija odnosno brži rast životnog standarda u odnosu na europski prosjek proteklih godina bila je glavna sila koja je gurala prosjek cijena prema gore.