Ekonomski analitičar, vlasnik i direktor Arhivanalitike i urednik Ekonomskog laba s dugogodišnjim iskustvom u područjima makroekonomske i financijske analize, ulaganja i poslovnog savjetovanja.

Pad cijena prema preliminarnoj procjeni domaćih potrošačkih cijena za svibanj za 0,2% u odnosu na travanj spustio je godišnju inflaciju (mjereno prema istom mjesecu prošle godine) s 5,8% u travnju na 5,2% u svibnju. Sličan pad bilježi alternativna mjera inflacije prema Eurostatovom harmoniziranom indeksu (eng. HICP) s 5,4% u travnju na 4,9% u svibnju. U isto vrijeme, inflacija u europodručju ubrzana je s 3,0 na 3,2% tako da razlika – višak inflacije u Hrvatskoj sada iznosi oko dva postotna boda, točnije, 1,7 postotnih bodova mjereno HICP-om odnosno 2 postotna boda mjereno indeksom potrošačkih cijena.

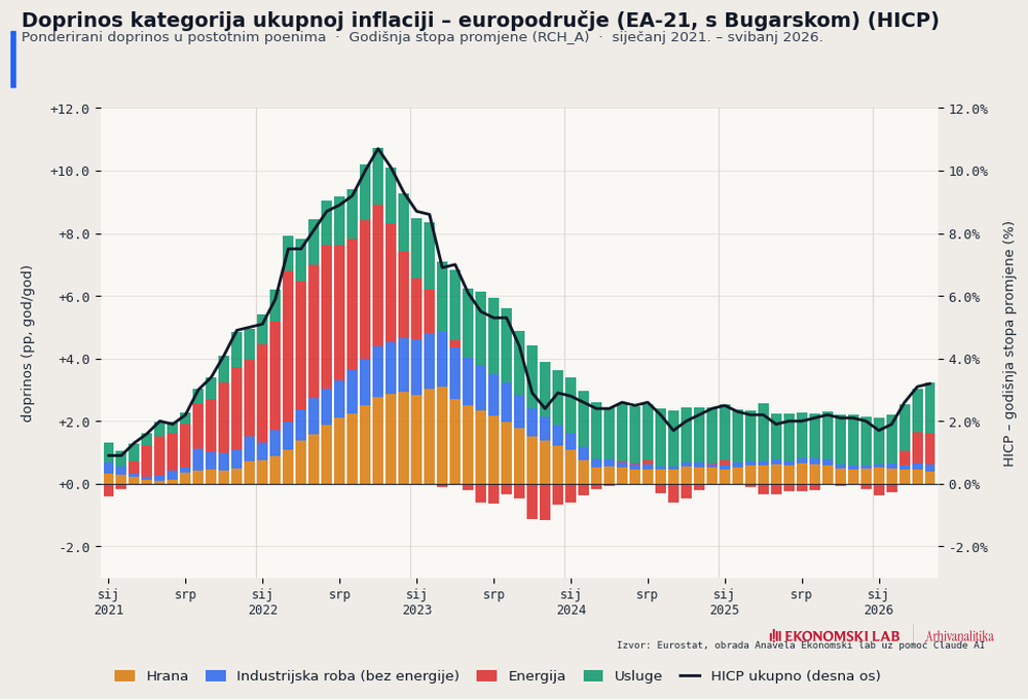

Nakon tri mjeseca naftnog šoka zbog zatvaranja Hormuškog tjesnaca i dalje vrijedi zaključak da su promjene inflacije uzrokovane zasad izoliranim promjenama cijena energenata. Na slici za europodručje vidimo doprinose kategorije hrana, pića i duhan (oker – skraćeno samo hrana), industrijskih roba (plavo), energenata (crveno) i usluga (zeleno). Već na prvi pogled vidi se da je podizanje inflacijske plime povezano isključivo s crvenim područjem na slici (energenti). Zeleni stupci usluga čak su se malo smanjili u odnosu na period prije zatvaranja Hormuza; plavi supci industrijskih dobara jedva su se primjetno povećali (odgođena reakcija na rast cijena energenata), no najveće (ugodno) iznenađenje je mirnoća cijena hrane. Štoviše, njihov doprinos inflaciji se smanjuje.

Doprinosi kategorija ukupnoj inflaciji predstavljaju umnožak udjela kategorija u potrošačkim košaricama i prosječnog rasta cijena u kategoriji. Na primjer, ako cijene energenata u Hrvatskoj i europodručju rastu po istoj stopi od 10%, razlika u udjelima (energenti imaju veći udjel u hrvatskoj potrošačkoj košarici jer je hrvatsko gospodarstvo slabije razvijeno od prosjeka europodručja) rezultirat će za 0,3 postotna boda većom inflacijom mjerenom uz pomoć HICP-a i 0,67 bodova većom inflacijom mjerenom uz pomoć DZS-ovog indeksa s čistim domaćim ponderima potrošačke košarice. U HICP-u energenti sudjeluju s oko 12%, a u domaćem indeksu potrošačkih cijena s oko 16% pa je drugi indeks osjetljiviji i otud malo veća razlika. Kako su cijene energenata u Hrvatskoj u svibnju ove godine oko 17% veće u odnosu na svibanj 2025., a u europodručju u prosjeku oko 11%, možemo izračunati sljedeće:

• brži rast cijena energenata za oko 6 postotnih bodova objašnjava malo više od 0,5 postotnih bodova razlike inflacija u Hrvatskoj i europodručju (jer je ponder energenata u europodručju 9%),

• veći udjeli energenata u hrvatskim indeksima cijena dodaju na to još oko 0,5 postotnih bodova (dakle ukupno 1 postotni bod) ako inflaciju mjerimo pomoću HICP-a, odnosno oko 1,1 (dakle ukupno 1,6 postotnih bodova) ako inflaciju mjerimo pomoću indeksa potrošačkih cijena,

• i ponovimo još jednom glavnu poruku s prve slike: šok cijena energenata u potpunosti objašnjava ubrzanje inflacije u periodu nakon početka rata u Iranu.

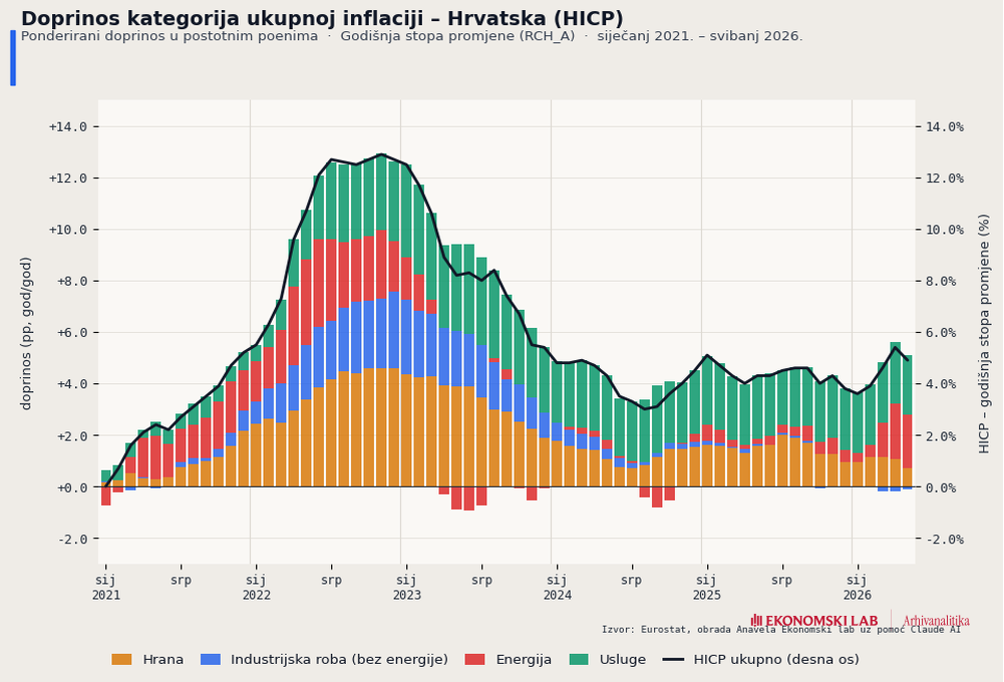

U Hrvatskoj je slična situacija s promjenama dinamike cijena, iako je tempo inflacije otprije brži nego u europodručju. Crveni stupići (energija) na slici za Hrvatsku objašnjavaju svu promjenu u zadnja tri mjeseca. Vidimo da pritisak cijena hrane u isto vrijeme jenjava, a jedina dodatna razlika vrijedna spomena brži je rast cijena usluga (zeleno) u Hrvatskoj. Cijene usluga u Hrvatskoj doprinose inflaciji s 2,3 postotna boda, a u europodručju s 1,7, tako da je tih 0,6 postotnih bodova razlike jedino vrijedno spomena što nema veze s cijenama energenata. No, ta razlika je otprije prisutna i nema veze s ubrzanjem inflacije od ožujka naovamo. Pritisak na cijene usluga rezultat je naslijeđa snažnije domaće potražnje. No visina zelenih dijelova stupića sada se počela pomalo smanjivati – višak potražnje slabi. I možda je suvišno reći – cijela priča nema nikakve veze s vladinim mjerama koje su objavljene prošli tjedan.

Najvažnije je uočiti koliko je ova situacija drugačija od situacije s inflacijkim valom 2021.-2022. Tada su cijene hrane vrlo brzo reagirale na šok cijena energenata, a zatim su se, s vremenskim pomakom, od 2022. priključile i cijene usluga nakon što je šok cijena energenata u isto vrijeme snažno pojačan ruskom agresijom na Ukrajinu. Što je sada drugačije?

• Tada je agregatna potražnja svuda vrlo brzo rasla, a sada svuda raste puno sporije.

• Tada, nakon pandemijskog zatvaranja, monetarna je politika bila ekspanzivna (a referentne kamatne stope bile su nominalno i realno negativne); sada su prije rata u Iranu bile realno pozitivne (u europodručju), a nominalne su na 2%. Eurosustav provodi politiku kvantitativnog stezanja, a ne popuštanja, i bilanca Eurosustava (u % BDP-a) vraćena je na razine prije pandemije.

• S početkom rata u Ukrajini došlo je do blokade izvoza iz ukrajinskih luka, što je uzdrmalo svjetska tržišta uljarica i žita zbog važnosti ukrajinskog izvoza (sada nema ničeg sličnog).

• Tada je snažan inflacijski pritisak dolazio i od popucalih globalnih lanaca nabave zbog zatvaranja 2020. pa otvaranja 2021.; sada nema sličnog dodatnog šoka.

• Tada je cijena električne energije divljala, a sada toga više nema jer je sve veći udjel potrošnje energije iz obnovljivih izvora u Europi zabio klin u stari princip da je veleprodajna cijena kilovatsata električne energije jednaka marginalnom trošku zadnje proizvedene jedinice iz fosilnih izvora.

Ovo ne znači da daljnjeg prelijevanja cjenovnog šoka neće biti. Cijene industrijskih proizvoda i većine prehrambenih sirovina reagiraju na cijene fosilnih goriva s duljim vremenskim pomacima. Zbog toga vjerojatno još nismo vidjeli vrhunac ovog inflacijskog vala.

Usto, jasno je da je razvoj događaja u i oko Irana nepredvidiv. Unatoč padu cijena nafte ispod 100 dolara za barel prošloga tjedna, nema se smisla kladiti ni na što. No razlike dviju inflacijskih epizoda ipak su očigledne. Stoga bismo i uz zadržavanje Brenta u širokom rasponu od 90 do 120 dolara kroz dulje vrijeme, vrhunac ovog inflacijskog vala mogli vidjeti u nadolazećim ljetnim mjesecima, a njegova bi visina mogla dosegnuti najviše polovicu visine vala koji nas je zapljusnuo pred četiri godine (u europodručju i nešto manje od toga, oko 40% od 10%, koliko je približno iznosio maksimum na prijelazu 2022. u 2023. godinu). Uz nužnu ogradu na koju smo već navikli: sve to vrijedi ako ne nastupi neki novi (loš) geopolitički scenarij koji nismo u stanju predvidjeti.