Ivica Brkljača je neovisni ekonomski analitičar, a primarni fokus rada mu je na makroekonomskim temama i temama iz područja investiranja na tržištu kapitala.

Novi Ekonomski lab, nova struktura tjednog pregleda! Ideja je da novi tjedni makroekonomski pregled bude sažetiji, zanimljiviji, s više vizualnih prikaza i manje teksta. Naime, u razgovoru s vjernim čitateljima shvatio sam da vas najviše zanima makroekonomski dio (i to najviše komentari vezani uz hrvatsko gospodarstvo), dok bi neke dijelove tjednog pregleda u pravilu preskakali prilikom čitanja (u koje bih pak ja ulagao dosta vremena pri pisanju). Zbog toga napuštamo staru, kruto postavljenu strukturu, i započinjemo s novom, fleksibilnijom formom. Vaš feedback je poželjan, komentirajte na društvenim mrežama, a s potencijalnim kritikama poput „Prije je bilo bolje!“, molim sačekajte barem nekoliko tjedana. 🙂

Ovu nedjelju donosim nešto sasvim novo. Naime, Velimir Šonje i ja pokrenuli smo publikaciju „Građevinarstvo, nekretnine i pokazatelji priuštivosti stambenih objekata“ koja će izlaziti svaka tri mjeseca, a pratit će šira kretanja na tržištu stambenih nekretnina i u građevinarstvu općenito. To će, uz još jedan drugi mjesečni izvještaj (o čemu više drugom prilikom) biti naš komercijalni sadržaj (publikacija za prodaju), no prvo izdanje ima otvoreni (besplatni) pristup za sve! Možete mu pristupiti ovdje. Prvi broj je u potpunosti posvećen tržištu stambenih nekretnina i pokazateljima priuštivosti istih, jer to je već neko vrijeme u fokusu ne samo javnosti, već sve više i kreatora javnih politika.

Tako u dijelu analize o priuštivosti (dostupnosti) stambenih nekretnina, prikazujemo nekoliko različitih pokazatelja s pomoću kojih možemo mjeriti kretanje navedene priuštivosti kroz vrijeme. Jedan od najjednostavnijih pokazatelja je usporedba koliko je prosječnih mjesečnih neto plaća bilo potrebno izdvojiti za kupnju jednog četvornog metra novoga stana. Pokazani su izračuni za zadnjih 25 godina iz kojih je vidljivo kako je početkom 2000-tih bilo je potrebno izdvojiti 2,6 mjesečnih neto plaća za kupiti 1 m2 novog stana, baš kao i 2008. godine, dok je najpovoljniji omjer prosječnih plaća i cijena novogradnje bio je 2017. godine kada je trebalo izdvojiti 1,9 prosječnih neto plaća za kupiti 1 m2 novogradnje. Prošle godine bilo potrebno izdvojiti dvije hrvatske prosječne neto plaće za kupnju 1 m2 novoga stana.

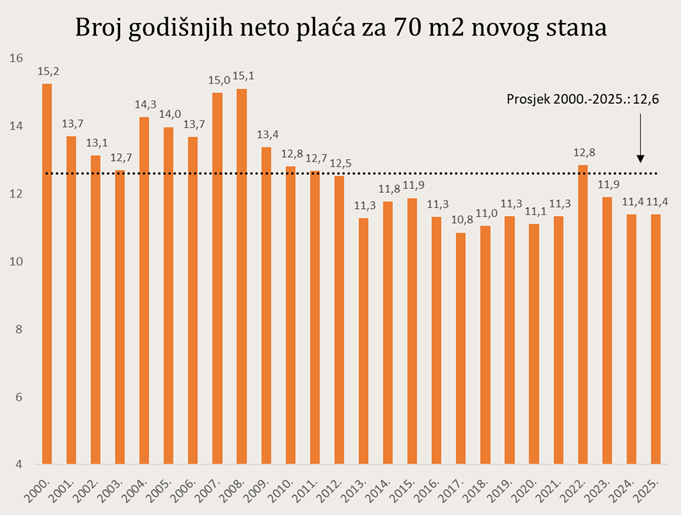

Isto možemo prikazati i na drugi način: koliko je prosječnih godišnjih plaća potrebno za kupiti 70 četvornih metara novoga stana? Na priloženoj slici vidimo kako je 2000. godine bilo potrebno preko 15 prosječnih godišnjih plaća za kupiti novogradnju od 70 kvadrata, a sličan je omjer bio i na vrhuncu prijašnjeg ciklusa 2007. i 2008. godine. Najmanje prosječnih godišnjih plaća za kupiti stan trebalo je izdvojiti 2017. godine: 10,8. Zadnje dvije godine (2024. i 2025.) trebalo je izdvojiti 11,4 godišnjih plaća novogradnju od 70 kvadrata, što je ispod dugogodišnjeg prosjeka (2000.-2025.) koji iznosi 12,6 godišnjih plaća.

Slika 1.

Umjesto usporedbe samih plaća s cijenama novih stanova, može se uzeti i šira mjera dohotka koja uz novac koji kućanstva imaju na raspolaganju, uključuje i vrijednost socijalnih transfera. To računa Eurostat u svom tzv. omjeru cijena stambenih nekretnina i dohotka (House price-to-income ratio) pa u analizi obrađujemo i taj pokazatelj.

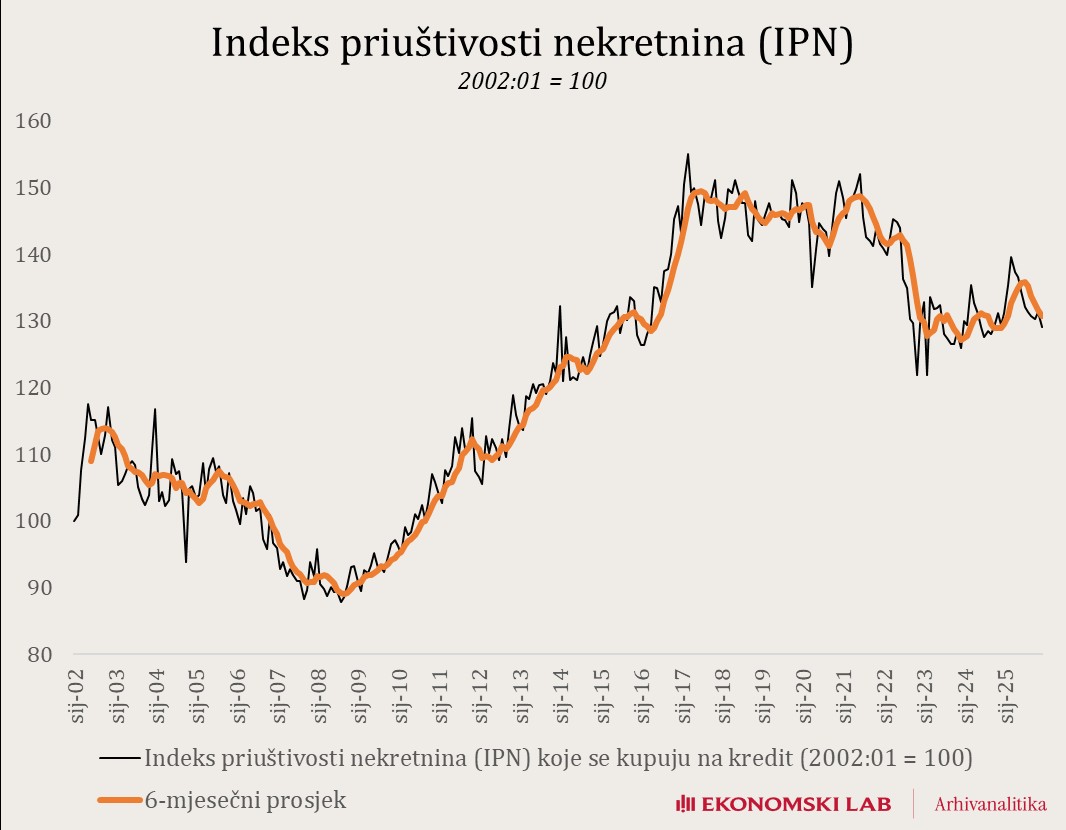

Međutim, priuštivost nekretnina ne ovisi samo o cijenama i dohocima, već i o kamatnim stopama na stambene nekretnine. Naime, kamatna stopa i drugi uvjeti stambenog kreditiranja od velike su važnosti za ljude, osobito mlade, koji u pravilu kupuju nekretninu za stanovanje na kredit. Zbog toga smo konstruirali Indeks priuštivosti nekretnina (IPN), prvi takav metodološki rigorozno definiran indeks u Hrvatskoj.

Indeks priuštivosti nekretnina koje se kupuju na kredit pokazuje koliko je prosječnom građaninu, uz prosječnu plaću, lako ili teško kupiti nekretninu na kredit u određenom trenutku. Za razliku od jednostavnih usporedbi cijena stanova i plaća, ovaj pokazatelj uzima u obzir i kamatne stope, pa zbog toga bolje pokazuje stvarni teret kupnje na kredit. Naime, kamatne stope imaju veliki utjecaj na kupovnu moć građana, a u analizi dajemo primjer kako je pad kamatne stope sa 6 na 3 posto (koji se u Hrvatskoj dogodio od 2012. do 2019.), uz isti mjesečni anuitet i standardni otplatni rok od 20 godina, povećao kupovnu moć onih kojih kupuju na kredit za gotovo 30 posto. Još je veća razlika ako se diže kredit na 30 godina: pad kamatne stope sa 6 na 3 posto povećao je kupovnu moć građana za preko 42 posto ako se stambeni kredit diže na 30 godina. To je razlog zašto se u obzir treba uzimati i kamatna stopa na stambene kredite kada govorimo o priuštivosti nekretnina.

Dakle, u najkraćim crtama, IPN mjeri koliki dio prosječne plaće odlazi na otplatu stambenog kredita za tipičnu nekretninu. Što je taj teret manji, priuštivost je bolja, a što je veći, priuštivost je lošija. Indeks je podešen tako da se trenutačno stanje može uspoređivati s početnim razdobljem (siječanj 2002.); vrijednosti iznad 100 znače da je kupnja na kredit danas lakša nego početkom 2002., a vrijednosti ispod 100 da je teža. IPN tako sažima zajednički učinak kretanja cijena nekretnina, neto plaća i kamatnih stopa, a na slici 2 prikazano je njegovo kretanje u zadnje 24 godine.

Slika 2.

Uočavamo pet bitno različitih razdoblja:

- Od 2002. do 2009. godine trajao je trend pada priuštivosti stambenih nekretnina u Hrvatskoj, uglavnom kao posljedica izraženog rasta cijena stambenih nekretnina (pad kamatnih stopa i rast plaća u istom razdoblju nisu bili dovoljni da ponište utjecaj brzog rasta cijena nekretnina).

- Od 2009. do 2017. trajalo je dugo razdoblje rasta priuštivosti stambenih nekretnina. Sva tri čimbenika pridonijela su rastu priuštivosti u navedenom razdoblju: cijene nekretnina uglavnom su padale, baš kao i kamatne stope, dok su plaće rasle umjerenim tempom.

- Od 2017. do 2021. traje četverogodišnje razdoblje stagnacije ili vrlo blagog pada priuštivosti, u kojemu rast plaća i pad kamatnih stopa uspijevaju u najvećoj mjeri anulirati rast cijena nekretnina.

- Izraženi pad priuštivosti nekretnina događa se u razdoblju od 2021. do 2023. Rastu cijena nekretnina priključio se i rast kamatnih stopa, a rast nominalnih plaća to ne uspijeva pratiti te IPN pada za gotovo 20 posto u odnosu na rekordne razine.

- U zadnje dvije godine (2024.-2025.) bilježimo stagnaciju odnosno blago uzlazni trend rasta IPN-a. Dvoznamenkasti rast plaća i pad efektivne kamatne stope na stambene kredite (s iznad 4,1 na trenutačnih 3,4 posto) uspijevaju držati korak s izraženim rastom cijena nekretnina. No, u odnosu na najviše razine priuštivosti dostignute u razdoblju 2017.-2021., krajem 2025. IPN je i dalje bio na 15-ak posto nižoj razini.

Dakle, Indeks priuštivosti nekretnina (IPN) kojega smo konstruirali i koji ćemo od sada redovito ažurirati (detaljni opis metodologije IPN-a nalazi se u prilogu spomenute publikacije), otkriva nam kako su cijene stambenih nekretnina u Hrvatskoj krajem 2025., kada u obzirom uzmemo prosječne plaće, cijene nekretnina i kamatne stope na stambene kredite, za cca 30 posto priuštivije u odnosu na početak 2002. godine. Anualizirana stopa rasta priuštivosti stambenih nekretnina (CAGR) tako iznosi 1,1 posto u ove 24 godine. IPN nam još otkriva kako su stambene nekretnine, za prosječnog stanovnika RH koji nekretninu kupuje na kredit, najpriuštivije bile u razdoblju od 2017. do 2021.

Za puno dublji, detaljniji uvid o kretanju na tržištu stambenih nekretnina, pročitajte cijelu analizu. U njoj ćete saznati kako su i zašto porasle cijene nekretnina u Hrvatskoj, kakav je taj rast bio u usporedbi s drugim članicama EU, što se dogodilo s troškovima građenja, što se događa s ponudom novih stanova (i to detaljno po županijama), kakva je naša prognoza odnosno koliki broj novih stanova na tržištu možemo očekivati ove godine itd.

Bez lažne skromnosti, smatramo da je riječ o vrlo vrijednoj analizi. Uložili smo puno vremena u njenu izradu, a najponosniji smo na konstruiranje IPN-a, prvog indeksa priuštivosti stambenih nekretnina u Hrvatskoj. IPN će, vjerujemo, od sada postati referentna točka u budućim javnim raspravama o priuštivosti stanovanja.

_____________________________________

Ako ste propustili, prošli tjedan na Labu:

- Hrvatska sustigla Finsku, još je samo Danska ispred nas (Velimir Šonje)

- Ususret novom Ekonomskom labu: Marine inflacije (Velimir Šonje)

- Labov inflacijski monitor: koliko je čvrsta ograda oko cijena energenata (Velimir Šonje)