Ekonomski analitičar, vlasnik i direktor Arhivanalitike i urednik Ekonomskog laba s dugogodišnjim iskustvom u područjima makroekonomske i financijske analize, ulaganja i poslovnog savjetovanja.

Vijest o tome da su ministri financija država članica europodručja (21) u transparentnom glasovanju izabrali Borisa Vujčića, guvernera HNB-a od 2012. godine, za potpredsjednika Izvršnog odbora Europske središnje banke naišla je na velik interes i podijeljene reakcije u domaćoj i europskoj javnosti. Interes je pojačan činjenicom da Vujčić nije bio među favoritima za mjesto koje se u Izvršnom odboru ECB-a upražnjava u svibnju. Politico.eu pisao je o „šokantnoj“ Vujčićevoj pobjedi ispred u Europi puno poznatijeg finskog guvernera Olija Rehna. Oli Rehn je 2024. s položaja guvernera krenuo u natjecanje za predsjednika Finske (i izgubio od Alexandera Stubba), a prije toga je, započevši karijeru 80-ih u Finskoj politici, dva puta bio član Europske komisije. Bio je poznat i u Hrvatskoj jer je od 2004. do 2010. bio povjerenik za proširenje u vrijeme naših pregovora o članstvu u Uniji.

Kada „šokantno“ nije toliko šokantno

Europski mediji naglašavaju da je Vujčić karijerni tehnokrat koji za razliku od Rehna nikada nije imao političku karijeru. Vujčićeva prednost pred Rehnom indirektno pokazuje političku želju ministara financija europodručja za učvršćenjem dojma o profesionalizmu i političkoj neovisnosti upravnog vrha Eurosustava.

Važna je bila je i želja da netko iz manjih država europskoga istoka koje su se priključile europodručju nakon njegova nastanka 1999. (Slovenija 2007., Slovačka 2009., Estonija 2011., Latvija 2014., Litva 2015., Hrvatska 2023. i Bugarska 2026.) zasjedne u jednu od šest stolica u Izvršnom odboru ECB-a. Podsjetimo, izvršne fotelje nose veću težinu od članstva u Upravnom vijeću. Dok Izvršni odbor operativno upravlja ECB-om i nosi trajne glasove u Upravnome vijeću koje donosi ključne odluke, tamo uz šest članova Izvršnog odbora sjede guverneri 21 nacionalne središnje banke, pri čemu se guverneri manjih zemalja rotiraju.

Međutim, regionalni kriterij nije bio presudan. Protiv Vujčića su se natjecali i letonski guverner Kazaks, estonski Mueller i litavski Šadžius, pa su glasovi svejedno prevagnuli na Vujčićevu stranu. Razlog prevage u Vujčićevu korist bilo je nešto drugo.

Domaći mediji usredotočili su se na političku težinu lobiranja Andreja Plenkovića i Marka Primorca. Nije sporno da je snaga njihovog zalaganja za Vujčića bila važna. Bez političkog signala (a Marko Primorac je, na koncu, i član i glas u eurogrupi), Vujčić vjerojatno ne bi imao šanse. Međutim, lobirali su i drugi za svoje. Značaj političke podrške stoga ne treba ni umanjivati ni preuveličavati.

Priču o Vujčiću ne treba svoditi niti na to da ćemo sada imati „našeg čovjeka“ u vrhu ECB-a. Vujčić nije predstavnik Hrvatske. Nije ga je tamo predložila ili imenovala Vlada ili Sabor. Imenovali su ga predstavnici svih nacionalnih vlada (ministri financija) država članica europodručja. To daje i težinu i širinu. Nadrasta nacionalne okvire, jer, nije li jača stvar kada vas bez vidne neformalne političke moći izaberu ministri financija iz 21 države, nego kada znate da ste izabrani na mišiće jer ste, recimo, Nijemac ili Francuz?

Kakogod, članovi Izvršnog odbora i Upravnog vijeća dužni su postupati i odlučivati u interesu cjeline monetarne unije, a ne njezinih pojedinih sastavnica. Stoga „naš čovjek“ zapravo nije „naš“ nego svačiji i ničiji. I dobro je da je tako: monetarna politika se ne može voditi kroz beskrajne „pregovore“ predstavnika država članica. Upravno vijeće nije forum za pregovaranje nacionalnih država.

Ako politička snaga Hrvatske i kompromisna želja da netko iz manjih istočnih i jugoistočnih država članica zasjedne u jednu od fotelja Izvršnoga odbora ne daju uvid u presudne faktore Vujčićeva izbora, što još nedostaje da bismo objasnili glasove za hrvatskog guvernera?

Prvo moramo krenuti od posla koji guverneri obavljaju – ciljeva niske inflacije i financijske stabilnosti. U Izvršni odbor ne bi mogao ući nitko tko u tom pogledu nema besprijekoran track record. Svjestan provokativnosti ove teze u dijelu domaće javnosti, moram ju detaljno pojasniti.

Za vrijeme Vujčićeve karijere u vrhu HNB-a od 2000. Hrvatska je jedina država, pazite, jedina od današnjih članica europodručja u kojoj vlada nije morala intervenirati radi spašavanja neke značajne banke. Hrvatske banke već četvrt stoljeća imaju jednu od najviših kapitalizacija i likvidnosti u Europi. To je ozbiljan rezultat koji se itekako broji, a koji je u sprezi s uvođenjem eura u proteklih godina dobio dodatnu težinu.

Hrvatska je u proteklih četvrt stoljeća uglavnom imala nisku inflaciju. Iznimka u vrijeme uzleta inflacije 2022.-2023. nije bio hrvatski specifikum. Radilo se o vanjskom šoku koji je bio izazvan naglošću pandemijskog zatvaranja pa otvaranja i posljedičnim šokom svjetskih cijena energenata i hrane. Ti troškovni faktori su, osobito u prvoj godini ruske agresije na Ukrajinu, djelovali posvuda u Europi. I zbog toga se inflacijska epizoda koja je kulminirala potkraj 2022. i početkom 2023. kada je stopa inflacije nakratko prešla 10%, ocjenjuje relativno – u odnosu na druge zemlje. Takva usporedba otkriva dvije hrvatske prednosti koje su došle do izražaja u to stresno vrijeme kada se u Hrvatskoj uvodio euro. Prvo, Hrvatska je kroz cijeli inflacijski ciklus imala nižu inflaciju od članica europodručja s kojima se najbliže uspoređujemo (baltičke države i Slovačka) i drugo, inflacija u Hrvatskoj bila je osjetno niža od inflacije u državama europskoga istoka koje su tada imale nacionalne valute (Poljska, Češka, Mađarska, Rumunjska, Bugarska). Kolikogod to bilo kontra intuicije, euro nas je zapravo štitio od jačeg inflacijskog udara.

Kada već spominjemo istočne europske zemlje koje nemaju euro, Vujčićev izbor ima i signalni značaj prema središnjim bankama tih država. Hrvatsko priključenje europodručju 1.1.2023. odvijalo se u teško vrijeme kada najšira javnost nije mogla razlikovati koliko na inflaciju utječu spomenuti vanjski šokovi, a koliko se ona objašnjava zamjenom kune eurom. Premijer tada vladajućeg PiS-a u Poljskoj (Morawiecki) širio je dezinformacije o tome da je euro uzrokovao visoku inflaciju i „kaos“ u Hrvatskoj. Time je svojoj domaćoj javnosti, duboko podijeljenoj oko eura, pravdao zašto njegova vlada ne želi uvesti euro, a inflacija divlja (navodno manje nego drugdje). Bila je to tipična politička manipulacija koja se istopila kao sladoled u ruci turista iz Poljske na plaži. Naime, Poljska je imala veću inflaciju od Hrvatske. Samo političari mogu smisliti takvu komediju: premijer zemlje bez eura, koja je u siječnju 2023. zabilježila godišnju inflaciju od 16%, upirao je prstom u zemlju koja je u tom mjesecu uvela euro i zabilježila godišnju inflaciju od 12,5%, implicitno tvrdeći da je poljskih 16% inflacije bolje od hrvatskih 12,5%. Vujčić je jednim intervjuom danim međunarodnim poslovnim medijima uzvratio neinformiranom Morawieckom (služeći se činjenicama) i rasprava je ubrzo zamrla.

Međutim, uvođenje eura u stresnom periodu visoke inflacije u dobrom je dijelu domaće javnosti afirmiralo stav da je euro uzrokovao inflaciju. Ljudi ne mare za to što su inflacije sa zloti, forintom, krunom i levom tada bile veće nego s kunom odnosno eurom. Teško je bilo tumačiti da euro nije uzrok inflacije kada je podudarnost događaja sijevala pred očima oblikujući opću percepciju i memoriju. Naime, krajem 2022. i početkom 2023. naslovnice su „vrištale“ o dvije teme – uvodi se euro, inflacija je rekordna. Pametnome dosta, jer obje su informacije bile točne (tko mari za to što nisu bile uzročno-posljedično povezane). Do dan-danas ostali su tragovi ove slučajne podudarnosti i gotovo nitko ne može zamisliti alternativnu povijest u kojoj bi priključenje europodručju bilo odgođeno.

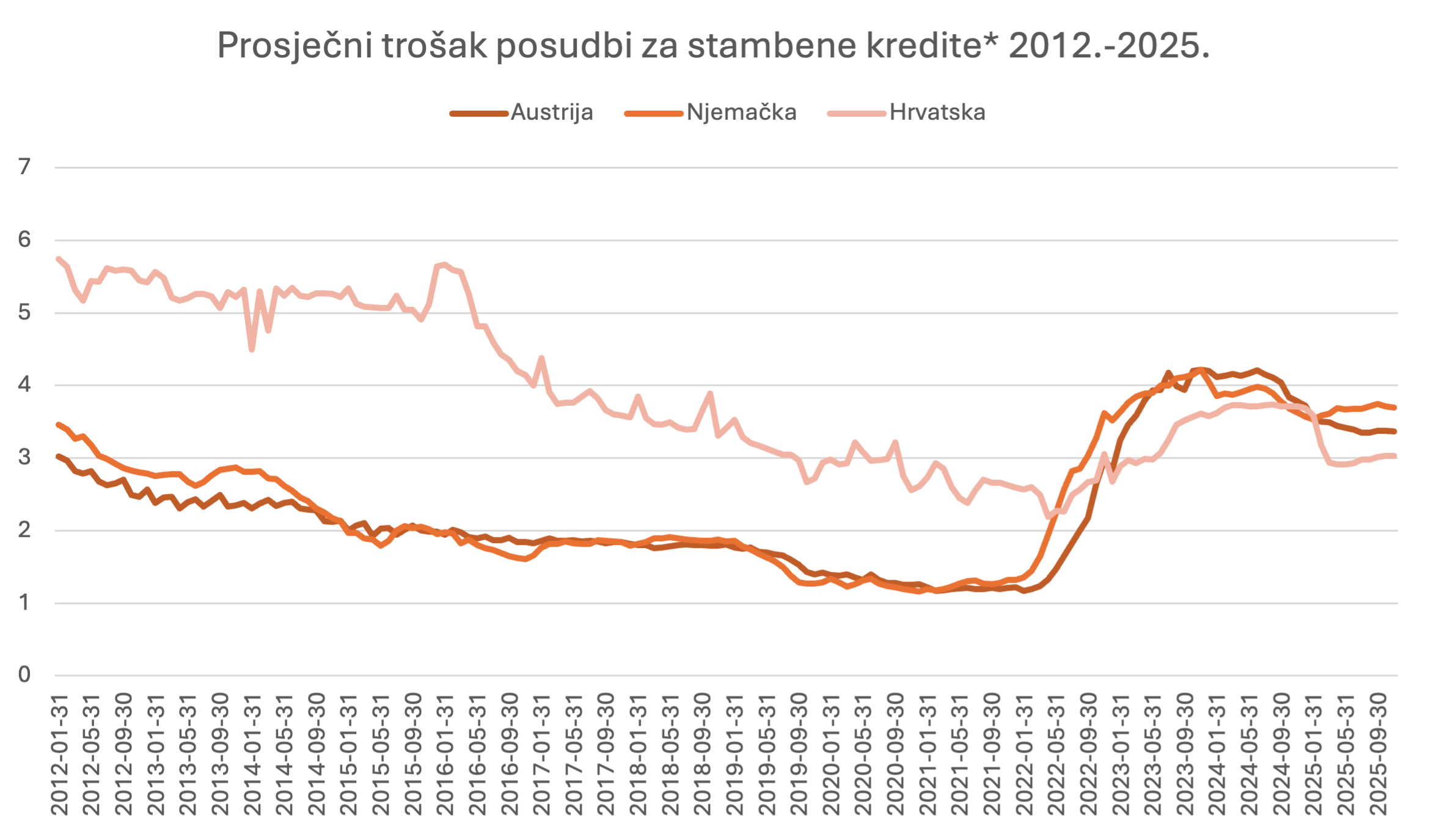

HNB je tako pod Vujčićevim vodstvom ustrajao i „školski“ asistirao Vladi u projektu zamjene kune eurom, bez tehničke pogreške. Potom je taj euro u sprezi sa snažnim bankarskim sustavom u protekle četiri godine doveo do historijske konvergencije kamatnih stopa. Donedavno je bilo nezamislivo (barem se ja nisam bio spreman kladiti na takav ishod) da Hrvatska danas ima kamatne stope na neke vrste kredita (npr. stambene) niže nego u Austriji i Njemačkoj. Iako to nije zasluga samo Vujčića i HNB-a, ulazak Vujčića u glasovanje na eurogrupi s takvim rezultatom nikoga od ministara financija nije ostavio ravnodušnim. A donja slika vidljiva je svima. Zbog toga je u njihovom glasu za Vujčića sadržana i implicitna poruka prema zemljama poput Poljske, Češke i Rumunjske. Ta poruka djeluje kao signal potencijalnih koristi od uvođenja eura i financijske stabilnosti.

*ECB Data Portal za AT i DE cijelo razdoblje, za Hrvatsku od siječnja 2023., prije toga: HNB, prosječna kamatna stopa za sve stambene kredite

Izvor: HNB, ECB Data Portal

Dakle, ako gledamo rezultate, Vujčićev izbor nije ni šokantan, ni slučajan, ni isključivo politički. Nešto je i do samoga Vujčića – točnije, do rezultata Hrvatske narodne banke u protekla dva desetljeća, ali i do rezultata hrvatske Vlade u proteklih osam-devet godina od kada smo od zemlje iseljavanja, bez gospodarskoga rasta, s kreditnim rejtingom „smeće“, dvostruko većim kamatnim stopama od europodručja i u proceduri prekomjernoga deficita Europske komisije, postali zemlja s puno boljim rejtingom, trendovima i perspektivama, u koju su se ljudi počeli vraćati.

Kritike

U doba digitalno komuniciranog populizma teško je tumačiti i širiti saznanja o međunarodnim usporedbama, dubinskim uzrocima inflacija i alternativnim povijesnim scenarijima koji bi se događali da banke nisu bile stabilne i dobro nadzirane iza vatrenoga zida koji ih je odvojio od dnevne politike. Hrvatska već tri desetljeća, još tamo od sanacija banaka potkraj 90-ih (zbog gubitaka naslijeđenih iz bivše države i iz razdoblja Domovinskog rata) nema banke koje se vode političkim kriterijima (iako mnogi to ponovo zazivaju i priželjkuju). Zbog potonjih, cinici bi rekli da bi iz edukativnih razloga dobro došla jedna nova faza u kojoj bi se ljude podsjetilo kakva se financijska kriza prije ili kasnije dogodi nakon što politika počne utjecati na to kako banke čuvaju tuđi novac i odobravaju kredite.

Untoč tome, ili baš zbog toga što su sjećanja na teške financijske krize iz 80-ih i 90-ih godina izblijedila, digitalni prostor i društvene mreže prepune su ne samo kritika i nego i uvreda na račun Borisa Vujčića u ECB-u. Zagovornici takvih pogleda svoje kvazi-stručne korijene i inspiracije vuku od ljudi kao što je profesor monetarne ekonomije i oporbeni političar Ivan Lovrinović. On kao rijetko tko jasno i glasno zagovara istupanje Hrvatske ne samo iz europodručja nego i iz Europske unije, proglašavajući te projekte propalima, pri čemu jugoslavenske gospodarske modele zatvorenosti i državne intervencije nudi kao „nove“-stare uzore. Podsjetimo, u tim modelima banke su političke poluge a ne komercijalni entiteti. HNB se vidi kao brana prijelazu u takav scenarij te ih se permanentno napada, pa upravo iz toga dijela ideološki impregnirane javnosti stižu kritike koje Vujčića (i općenito Eurosustav ali i svaku hrvatsku vlast) smještaju u kućice duboke države i navodno propalog služenja „globalističkim ili europskim elitama“.

Iako taj vid „kritike“ možemo ignorirati (jer današnji uvjeti financiranja za poduzeća i građane koji su relativno povoljniji nego ikada u povijesti dovoljno govore sami za sebe) moramo se zapitati je li sve u Vujčićevoj karijeri bilo baš toliko idelno da je zaslužio spomenute glasove europskih ministara financija?

Među kritikama Vujčićeve karijere, osim inflacijske epizode koju smo već komentirali, ističe se nezaobilazni slučaj švicarac. Kada je slučaj bio aktualan, Vujčić je nekoliko puta isticao da je ne samo u javnosti, nego i za saborskom govornicom (u vrijeme podnošenja godišnjih izvješća HNB-a), jasno i glasno upozoravao da se ne podižu takvi krediti. Kritičari pitaju zašto ih nije zabranio.

Vujčić u vrijeme nastanka tog problema (2004.-2008.) nije bio guverner nego zamjenik guvernera Rohatinskog. Bio je tek jedan od nekoliko glasova u Savjetu HNB-a. Spekuliralo se o zahladnjenju odnosa između njega i Rohatinskog po tom pitanju. Kako potonji nažalost nije više među živima da posvjedoči o Vujčićevim stavovima u to doba, ova će sjena na Vujčićevoj karijeri ostati u očima onih koji smatraju da ljudi koji podižu kredite nisu odgovorni za svoje odluke. Međutim, ako ćemo biti realni, ne postoji čovjek koji 25 godina odlučuje o nekim ozbiljnim stvarima, a da ex post sve ispadne idealno. Stvari se bilanciraju u dugom roku i gledaju se individualni stavovi i pretežu li plusevi ili minusi – gleda se saldo. Saldo, koji Rehn i ostali takmaci nisu imali. Karijere su, kao i životi, maratoni. Stoga ostavimo temu o švicarcu otvorenom, pa neka svatko donese svoj sud.

Vujčić u ECB-u: simulacija budućnosti

Uz pretpostavku da će i nakon glasanja u Europskom parlamentu Vujčić ući u Izvršni odbor Europske središnje banke (tek treba vidjeti može li i hoće li EP ići kontra eurogrupe i koje su implikacije ako se to dogodi), te vodeći računa i o činjenici da on tamo neće djelovati kao predstavnik Hrvatske nego kao osoba koja je dužna odlučivati u skladu s Europskim ugovorom imajući u vidu cjelinu europodručja, postavlja se pitanje čime to Boris Vujčić može doprinijeti odlučivanju u Eurosustavu?

U svijetu prepunom previranja događa se jedna velika promjena koja ima duboke intelektualne, političke i ekonomske implikacije koje nije lako razabrati. Europska unija odnosno europodručje ne funkcionira kao veliko i zatvoreno gospodarstvo nalik SAD-u, već kao malo i otvoreno gospodarstvo koje je uklopljeno u globalni ekonomski okvir. A taj okvir je, kako rekosmo (i vjerojatno ne treba posebno objašnjavati), u velikom geopolitičkom i gospodarskom previranju. Ta previranja znače ono što ekonomisti zovu „vanjski šokovi“: pandemijsko naglo zatvaranje pa otvaranje gospodarstva bilo je školski slučaj vanjskoga šoka, kao i utjecaj početka rata u Ukrajini na cijene energenata i hrane.

Ekonomisti znaju o čemu govorim kada spominjem takve situacije: Phillipsova krivulja ponaša se tj. naginje i pomiče drugačije, uobičajeni ekonomski odnosi postaju nestabilni, prognoziranje je otežano, promjene tečaja imaju drugačije posljedice nego u velikim i zatorenim ekonomijama, a Taylorovo pravilo vođenja monetarne politike funkcionira drugačije, čak i ako niska nezaposlenost formalno nije dio ciljeva središnje banke (kao što je formalno slučaj u našoj monetarnoj uniji). Dok ne-znalci slabo istražuju kako funkcionira stvarni svijet u okolnostima koje se stalno mijenjaju, pa se oslanjaju na prve dojmove koji proizlaze iz pojednostavljenih makroekonomskih udžbenika koji su pisani davno i za velika i zatvorena gospodarstva, stvarnost malih i otvorenih gospodarstava – bez obzira je li riječ o Hrvatskoj, Sloveniji ili samo naizgled „velikom“ europodručju – posve je drugačija od onoga što piše u većini knjiga. Ništa ne može zamijeniti praktično iskustvo.

Ako se pitate jesam li skrenuo s uma kada uspoređujem europodručje s jedne strane s očito malima i otvorenima Slovenijom i Hrvatskom s druge strane, imajte u vidu da broj stanovnika ne igra bitnu ulogu. Bitna je struktura i ponašanje gospodarstva kada se gleda relativno u odnosu na okružje. Drugim riječima, ono što je Njemačka za Hrvatsku i Sloveniju, za europodručje su SAD i Kina. Omjeri relacija nisu slični (BDP-i Hrvatske i Slovenije su oko 2-2,5 % BDP-a Njemačke, a BDP europodručja je oko pola BDP-a SAD-a ili približno jedna četvrtina zbira BDP-a SAD-a i Kine), no narav ponašanja gospodarskih sustava jest slična. Europodručje se u globalnom ekonomskom okviru ponaša kao mala i otvorena ekonomija.

To konkretno znači: tečaj euro-dolar i svjetske cijene energenata i hrane puno su važniji u smislu vanjskih šokova koje stvaraju u europodručju u odnosu na tragove koje ove ekonomske veličine ostavljaju u SAD-u ili Kini (iako ni oni nisu lišeni vanjskih utjecaja – danas više nitko nije „velik i zatvoren“ u klasičnom smislu). Potezi američkog FED-a prije će utjecati na europsko gospodarstvo nego što potezi u Eurosustavu povratno utječu na američko gospodarstvo, i t d. U takvim uvjetima svaka odluka ECB-a brzo se prenosi ne samo na cijene u europodručju koje su ultimativni cilj, nego i na druge veličine koje povratno utječu na cijene, no taj utjecaj nije ni jasan, ni linearan: puno različitih vanjskih i unutarnjih čimbenika djeluje u isto vrijme. Stoga je vođenje monetarne politike u malom i otvorenom gospodarstvu iznimno složen zadatak.

Vujčić je više od četvrt stoljeća bio centralni bankar u zemlji koja je mala i otvorena, izložena ogromnim vanjskim šokovima i obratima. Bio je suočen s kritičarima koji su slabo razumjeli kako gospodarstvo i financijski tokovi funkcioniraju u maloj i otvorenoj ekonomiji. Stoga bi njegova profesionalna intuicija mogla dobro doći ECB-u i Eurosustavu gdje se činjenica da europodručje (pa i EU u cjelini) funkcionira kao malo i otvoreno gospodarstvo koje je izloženo učestalim vanjskim šokovima tek osvještava. Taj potencijalni intelektualni doprinos povezan je s činjenicom da se unutarnji refleks većine ekonomista iz velikih država, pa čak i manjih koje su nekada bile imperijalne sile (npr. Danska), u svijetu geopolitičkih previranja svodi na podsvjesno buđenje nerva razumijevanja svijeta kroz prizmu modela velikih i zatvorenih sustava. To je logika tipa „…suprotstavit ćemo se Amerikancima i Kinezima tako što ćemo postati kao oni“. Međutim, Europa, pa i njezina monetarna unija, u svakom je pogledu drugačija i ima svoj povijesni put.

U širem smislu, Europa mora pronaći formulu rasta i snage tako da istovremeno bude i velika i mala i svoja, jedinstvena. Svatko tko po svojoj profesionalnoj vokaciji i ožiljcima koje nosi zbog odluka koje je u životu donosio ima šansu osjetiti i interpretirati što to znači da Europa može istovremeno biti i velika i mala i svoja i jedinstvena, u narednih će desetak godina biti važan dio mozaika pronalaženja europske snage u vrlom novom svijetu u kojemu su, suprotno postavkama o fragmentaciji svijeta i zatvaranju u blokove, svi glavni igrači relativno manji i otvoreniji no ikada u povijesti.

No, to je tema koja je šira od teme o monetarnoj politici, zrela za jedan od sljedećih tekstova.