Ekonomski analitičar, vlasnik i direktor Arhivanalitike i urednik Ekonomskog laba s dugogodišnjim iskustvom u područjima makroekonomske i financijske analize, ulaganja i poslovnog savjetovanja.

Nalazimo se u novom inflacijskom ciklusu koji je potaknut šokom svjetskih cijena nafte i goriva nakon zatvaranja Hormuškog tjesnaca. Nitko ne može s visokom sigurnošću predvidjeti trajanje, intenzitet, karakter i posljedice šoka. Na prvi pogled, sve je nalik događajima iz 2021.-2022. nakon post-pandemijskog otvaranja i početka rata u Ukrajini. Tada je inflacija u relativno kratkom roku poskočila praktički s nule na oko 12%. Međutim, u ovom ciklusu uočavamo neke bitne razlike u razvoju inflacije. U ovoj analizi ćemo ih povezati s energetskom tranzicijom:

• iako su zadnji podaci o inflaciji u Hrvatskoj (5,4% – 5,8%) nalik onima s kraja 2021., struktura inflacije je različita: sve se svodi na energente;

• doprinos ubrzanju cijena zasad je izoliran u segmentu cijena fosilnih energenata, dok je u prošlom ciklusu 2021.-2022. doprinos inflaciji vrlo rano bio raširen među svim cijenama – i električne energije, i hrane, i industrijskih dobara, te nešto kasnije, usluga;

• u ciklusu ubrzanja inflacije 2021.-2022. postojala je snažna povezanost cijena fosilnih energenata i cijena električne energije, koja u ovom ciklusu zasad izostaje;

• pucanje ove veze povezano je s povećanjem ponude i stabilizacijskom ulogom proizvodnje električne energije iz obnovljivih izvora u Europi;

• u međuvremenu, energetska tranzicija prerasla je iz ideoloških (zelenih) i klimatskih priča i politika, koje su dijelom izazivale skepsu, u sigurnosno i ekonomski utemeljenu priču i politike koje uživaju širu potporu i bolje se razumiju; stoga se postavlja pitanje reagira li ponuda ne-fosilnih energenata dovoljno brzo, odnosno, ne bi li cjenovni šokovi i makroekonomska nestabilnost mogli biti još i manji da ponuda i trgovina električne energije reagira brže i fleksibilnije;

• treba proširiti razumijevanje o tome da su energetski cjenovni šokovi puno opasniji za gospodarstvo i ekonomski rast od šokova kamatnih stopa na koje su kreatori ekonomske politike i ekonomisti puno više usredotočeni;

• također je potrebno proširiti razumijevanje o tome da povećanje ponude energije iz OIE donosi dvostruke koristi: smanjenje cjenovnih kolebanja korisno je svima, a sektor proizvodnje i distribucije električne energije te prateće industrije (npr. proizvodnja električne opreme) postaju jedan od ključnih zamašnjaka gospodarskoga rasta; taj potencijal u Hrvatskoj još uvijek nije iskorišten, iako su svi fascinirani uspjesima Končara proteklih godina. Sve to može još brže, više i bolje.

Idemo redom:

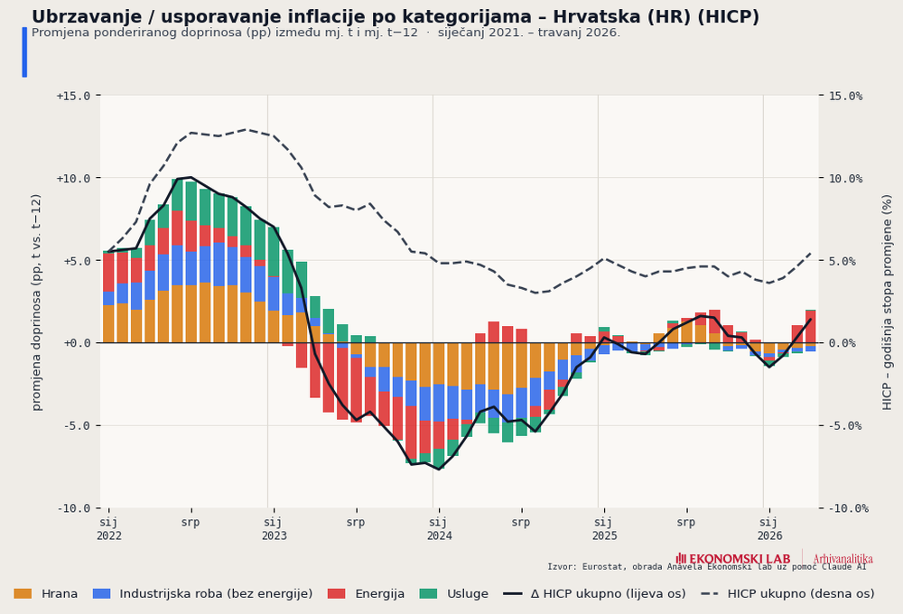

Analiza inflacije cijena potrošača zaključno s travnjem ove godine pokazuje da je ubrzanje inflacije zasad izolirano u segmentu cijena energenata: Slika 1 ne pokazuje inflaciju nego njezinu promjenu tj. ubrzanje ili usporavanje u prethodnih 12 mjeseci. Tako jasnije vidimo izoliranost inflacijskog impulsa u okviru cijena energenata. To znači da je širenje cjenovno-troškovnog šoka tek započelo: trebamo biti itekako zabrinuti oko toga kako će se propagacija cijenovnog šoka razvijati narednih mjeseci; koje će druge cijene zahvatiti?

Slika 1

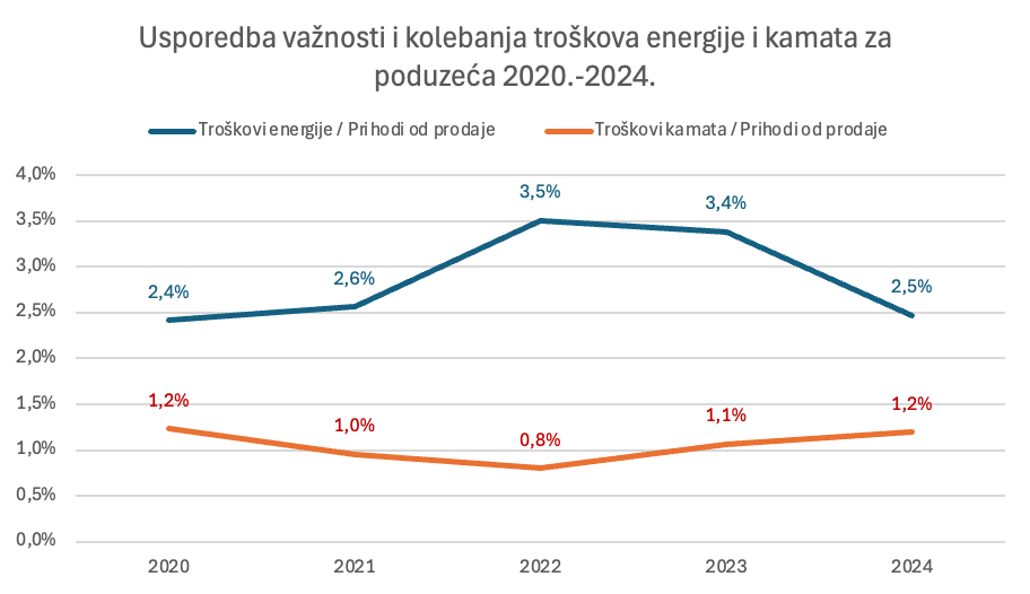

Ovo pitanje uvijek stoji jer je snaga šokova cijena energenata puno važnija od snage šokova kamatnih stopa odnosno kamatnih troškova na koje su ekonomisti i financijaši tradicionalno više usredotočeni. Konkretno: energetski troškovni šokovi za poduzeća su više nego dva puta jači i znatno kolebljiviji od kamatnih troškovnih šokova (Slika 2).

Slika 2

Izvor: infoBIZ, vlastiti izračuni

Proizlazi da sve što može smanjiti omjer troškova energije i prihoda poduzeća te kolebanja tog omjera, može imati jači stabilizacijski učinak na gospodarstvo od monetarne politike. Možda ne možemo ići toliko daleko da sljedeću rečenicu iskažemo kao tvrdnju, no možemo ju izreći kao hipotezu: energetska politika važnija je politika makroekonomske stabilizacije od monetarne politike.

Kada bi političari i ekonomisti bili svjesni ove činjenice, možda bi se i više i bolje ulagalo u energetsku tranziciju s naglaskom na proizvodnju, distribuciju i aplikacije za korištenje električne energije.

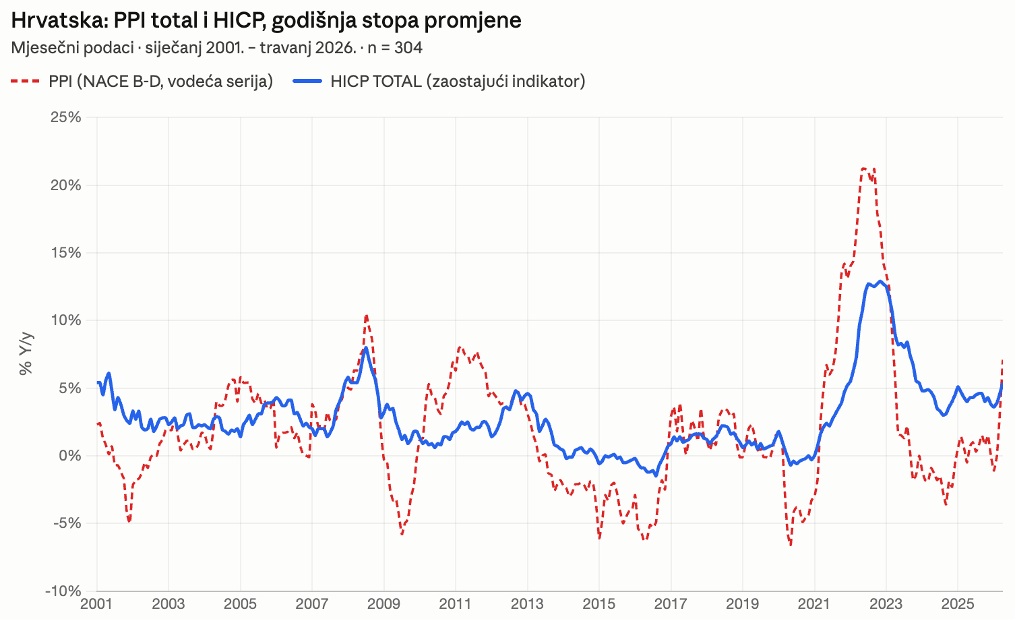

S obzirom na gornji prikaz, inflacijski proces trebamo sagledavati prvenstveno kroz cijene proizvođača. Slika 3 pokazuje povezanost promjena cijena proizvođača i cijena potrošača. Rast cijena proizvođača u prosjeku prethodi rastu cijena za potrošače, uz dugoročni prijenos učinka preko koeficijenta 0,6. Koeficijent je manji od 1 jer cijene proizvođača (PPI) variraju jače od cijena potrošača (HICP).

Slika 3

Izvor: Eurostat

Premda je stopa rasta cijena proizvođača u travnju ove godine (oko 7%) izrazito visoka, dosadašnja snaga toga šoka nije ni blizu snage šoka iz 2022. Još nije dosegnula ni snagu šokova iz 2008. i 2011., iako im je blizu.

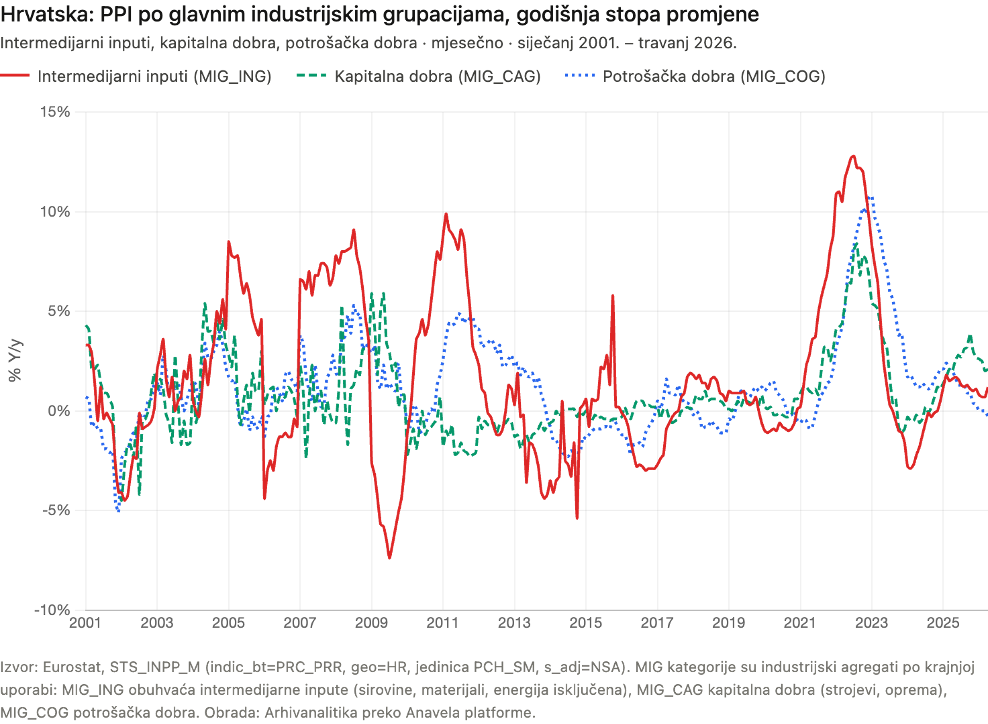

To ne znači da se ovaj početni cjenovni šok neće nastaviti, preliti i pojačati. No, ovdje ne dajem prognoze (za to trebate biti komercijalni klijent Arhivanalitike). Ovdje treba dodatno naglasiti da i u dubini strukture cijena proizvođača vidimo kako je šok cijena energenata zasad izoliran. Slika 4, naime, pokazuje rast cijena proizvođača intermedijarnih inputa, kapitalnih dobara i roba za osobnu potrošnju. Dakle, prikaz je bez cijena energenata, a iz takvog prikaza vidimo da osobitog cjenovnog šoka izvan energentskog sektora zasad – nema!

Slika 4

Doduše, aktualna razina ne-energetske inflacije cijena proizvođača jest blago povišena, no ne odstupa značajno prema gore od dugoročnog prosjeka.

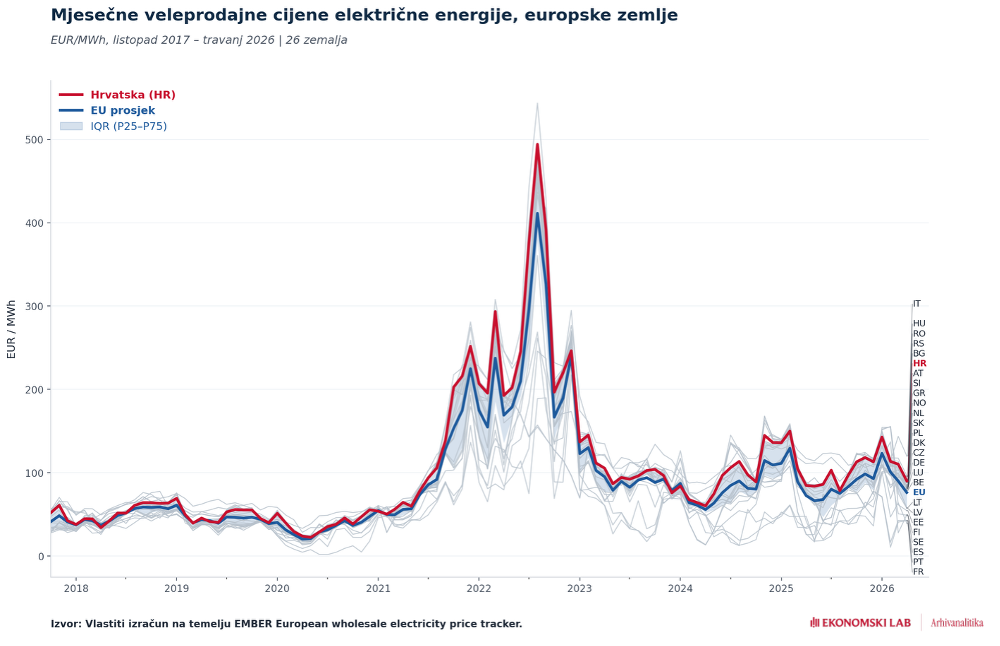

Ključ razumijevanja Slike 4 je na Slici 5: za razliku od prošlog energetskog šoka, u ovom inflacijskom udaru reakcija cijena električne energije u cijeloj Europi zasad je puno slabija ili je uopće nema.

Slika 5

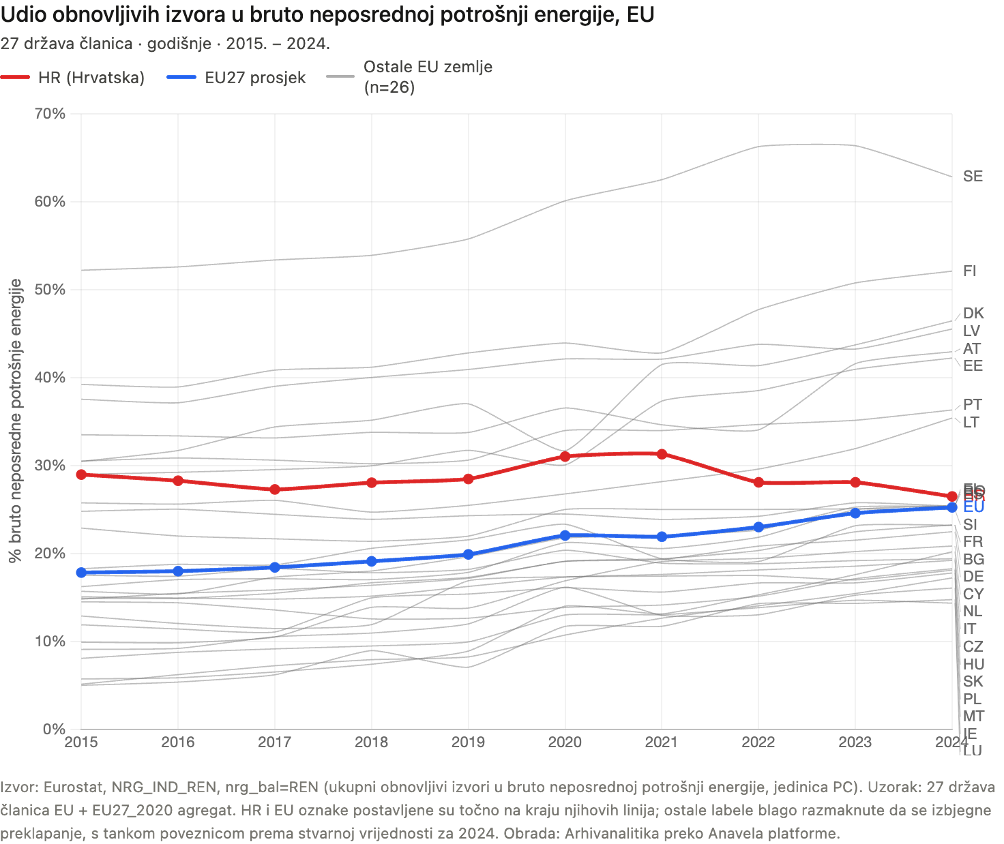

Iza razlaza cijena fosilnih goriva i cijena električne energije leži rast udjela domaće proizvodnje iz obnovljivih izvora: Slika 6 prikazuje dobru i lošu stranu dugoročnog trenda električne tranzicije:

• Dobro je: udjel domaće proizvodnje iz OIE u ukupnoj potrošnji energije u EU dugoročno snažno raste.

• Loše je: u Hrvatskoj nemamo jasan trend rasta udjela obnovljivih izvora.

Slika 6

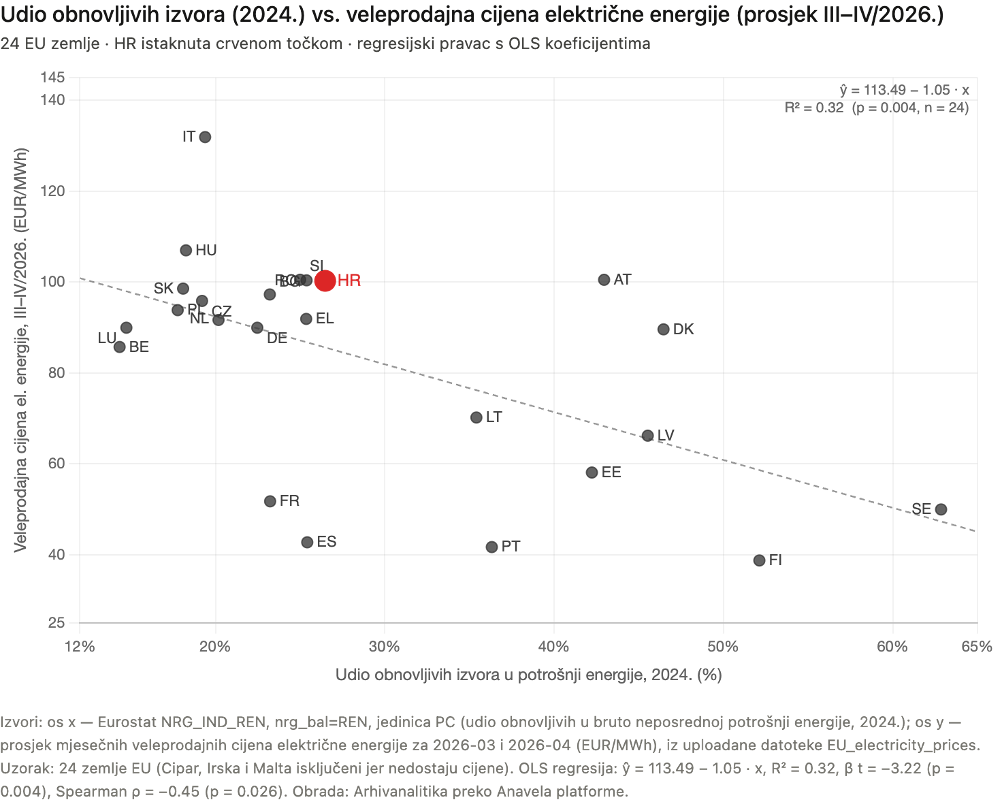

Loš dojam o Hrvatskoj pojačava Slika 7 na kojoj pratimo odnos udjela OIE u bruto potrošnji energije i recentnih veleprodajnih cijena električne energije. Slika govori više od riječi, ali ipak ih dodajem nekoliko:

Slika 7

• Veći udjel OIE u prosjeku je povezan s nižom prosječnom cijenom struje u EU.

• Osim što se generalno nalazi u nepovoljnoj poziciji lijevo gore na grafu, veleprodajna cijena električne energije (prosjek ožujak-travanj 2026.) u Hrvatskoj je oko 15 EUR po MWh veća od očekivane vrijednosti. To je mjera tržišne neefikasnosti.

• Zemlje koje su daleko ispod regresijske linije (Francuska i Finska – nuklearke, hidro) sada uključuju i Portugal i Španjolsku („iberijski izuzetak“); njihov položaj objašnjavamo ogromnom deltom ulaganja proteklih godina u solare. To znači da prikazani dugoročni odnos na Slici 7 ne daje cijelu sliku; u istom bi modelu sagledati i kratkoročni učinak promjena u zadnjih nekoliko godina, što je izvan obuhvata ove analize. No, kladio bih se u statistički značajan negativan parametar uz varijablu intenziteta ulaganja u OIE u zadnjih nekoliko godina (više ulaganja – niža veleprodajna cijena).

• Ogromna disperzija cijena u EU pokazuje da je jedinstveno tržište iz tehnoloških i regulatornih razloga – puka fikcija. Zbog toga postoji ogroman potencijal za tehnološku integraciju tržišta i ujednačavanje cijena (interkonekcije, baterijski spremnici za usklađivanje ponude i potražnje, modernizacija prijenosne mreže, itd.).

Sve to pokazuje da je Europska unija tek na početku, a ne na kraju velike promjene u energetici koja će imati značajne makroekonomske odnosno stabilizacijske implikacije. Paralelno će se odvijati rast svih oblika ulaganja i, posljedično, rast domaće proizvodnje (iz OIE i nuklearki) uz tehnološku i regulatornu integraciju jedinstvenog europskog tržišta.

Hrvatska u oba segmenta ima ogroman, ali neiskorišten potencijal. No zbog neostvarenog potencijala trenutačno plaćamo mjerljivu cijenu: da na gornjoj slici imamo udjel od 40% i efikasan sustav, plaćali bismo za oko 30 eura nižu cijenu po megavat satu struje – za oko 15 eura nižu zbog samog udjela obnovljivih izvora i za oko 15 eura nižu zbog veće učinkovitosti sustava. U zemlji u kojoj se na subvencije za električnu energiju u višegodišnjim razdobljima troše teško mjerljive milijarde eura, koristi ne bi imali samo direktno krajnji potrošači, nego i indirektno porezni obveznici jer bi proračun imao manje jalove izdatke za subvencije. Smanjilo bi se ono što u ekonomici zovemo pogreške u alokaciji resursa, a što malo tko osim ekonomista i inženjera razumije.

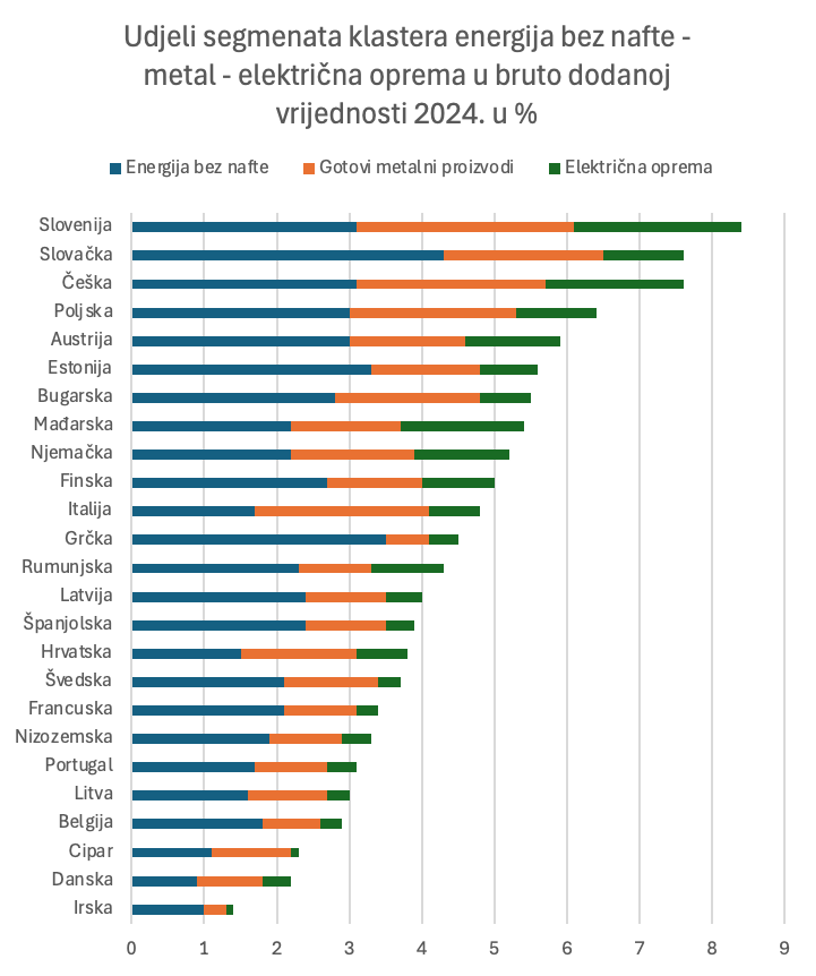

Žal za propuštenim, ujedno i poticaj da se nešto hitno promijeni (umjesto da se nastavi inercijom) dobivaju na snazi ako znamo da Hrvatska ima snažan industrijski elektro-energetski klaster s puno znanja i međunarodnog potencijala. Nasuprot laičkoj (populističkoj) percepciji o tome da „nemamo industriju“, Hrvatska se prema udjelima proizvodnji energije (bez naftnih derivata), električne opreme i gotovih metalnih proizvoda u bruto dodanoj vrijednosti nalazi između Španjolske i Švedske, na 10. mjestu odozdo u EU (Slika 8). Položaj nije idealan; zaostatak za srednjom Europom koja je na vrhu liste je očit, no prikazani položaj: (i) nije izrazito loš, (ii), pokazuje potencijal za povećanje, (iii) pokazuje da prema udjelu industrije električne opreme u našoj skupini odstupamo prema gore, (iv) podatak je za 2024. pa će podaci za 2025. i 2026., kojih još nema, između ostaloga i zahvaljujući Končaru pokazati još bolju sliku, i (v) kada bi se udjeli korigirali za prirodno visok udjel turizma koji je strukturalno neizbježan, vidjeli bismo da smo s ovim industrijskim klasterom zapravo oko europskog prosjeka.

Slika 8

Izvor: Eurostat, vlastita obrada

Poanta je sljedeća:

1. Politika energetske tranzicije potencijalno ima snažniju makroekonomsku stabilizacijsku funkciju od monetarne politike budući da je udjel i kolebljivost udjela troškova energije u poslovanju poduzeća mnogo veća od udjela troškova kamata.

2. U ovom inflacijskom ciklusu dolazi do razlaza ranije uske veze između cijena fosilnih goriva i cijena električne energije.

3. Zemlje s većim udjelom OIE sada u prosjeku imaju niže veleprodajne cijene struje, a Hrvatska u ovom odnosu stoji veoma loše.

4. Europa je tek na početku energetske tranzicije u svim njezinim aspektima (domaća proizvodnja, interkonekcije, tehnološka i regulatorna integracija i digitalizacija, obnova mreža, itd., a neiskorištene potencijale možemo proširiti i na elektrifikaciju prijevoza koja multiplicira očekivane promjene).

5. Iako ima solidnu industrijsku i ulagačku bazu i već vidljive realizirane projekte, Hrvatska u širem smislu zasad očito propušta iskoristiti ovaj fundamentalni val; zaostatak i neefikasnosti previše su vidljivi na grafikonima koji su sastavljeni na temelju relativno jednostavne analize.

Rješenja su industrijskim insajderima jasna: stvaranje ultra-efikasnog i predvidivog regulatornog okvira i administrativnih postupaka, privlačenje i poticanje ulaganja, jasne strategije i politike, hitno buđenje kreatora politike, HEP-a i regulatora zbog prekida s intertnim praksama. Detaljna elaboracija preporuka izlazi izvan okvira ove analize, a dijelom i prelazi okvire moje ekspertize. Analiza je imala za cilj samo u glavnim crtama oslikati stanje iz perspektive netom započetog novog inflacijskog procesa. Bio je to dobar povod za bolje razumijevanje važnosti energetske tranzicije iz perspektive stabilizacije ekonomskih ciklusa odnosno snaženja kapaciteta za odgovore na vanjske šokove što se u modernoj terminologiji naziva otpornost.