Ako je uopće postojala (iole koherentna i suvisla) strategija koja je Bijelu kuću, tragom suptilnih poticaja iz Jeruzalema, navela na naprasni prekid pregovora i novi napad na Iran, vjerojatno bi se u značajnoj mjeri mogla svesti na puki „wishful thinking“. Kako vrijeme prolazi, čini se da nismo ništa bliže raspletu konflikta, a argumenata u prilog potonjoj tezi sve je više. Zato smo valjda toliko dugo čekali da netko od visokih američkih dužnosnika nađe za shodno barem formalno definirati osnovne ciljeve vojne operacije (i kriterije za povlačenje impresivne gomile američkih snaga u regiji).

Marco Rubio je ovoga tjedna ponudio tek grube konture ideje, no njegove je lamentacije uputno promatrati i kao pripremu svojevrsne odstupnice u svjetlu činjenice da dosadašnji razvoj događaja baš i ne ide na ruku američkoj administraciji. Na taj način definirani (k tome ne osobito ambiciozni) ciljevi Trumpu ipak ostavljaju prostora za uzmak (unatoč ohrabrujućim porukama upućenima milijunima Iranaca koji nisu oduševljeni teokratskim režimom na vlasti).

Daljnji razvoj događaja (a kamoli konačan ishod) još je uvijek prilično nezahvalno predviđati, no zato možemo nešto detaljnije razglabati o nepobitnim činjenicama koje nude pregršt materijala za analizu. Jer aktualna je kriza, u to nema nikakve sumnje, posijala pravi kaos. Najprije diljem zapaljive regije, a potom, kada je svima postalo jasno da reprizu nedavnog jednodnevnog izleta u Venezuelu nećemo vidjeti, i na globalnoj razini.

Ogromna neravnoteža ponude i potražnje

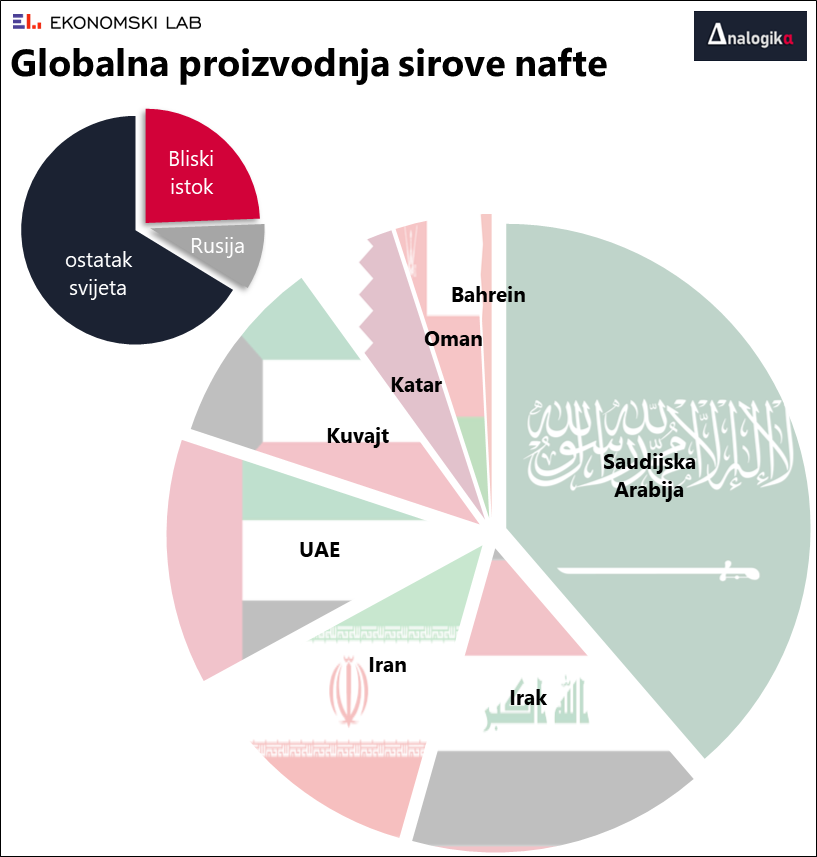

Izdašne je doze wishful thinkinga pritom relativno lako bilo uočiti i na financijskim tržištima: relativno kratka intervencija, lišena dramatičnih posljedica o kojima smo sada svi prisiljeni razmišljati, bila je osnovna premisa iz koje je izveden relativno benigni base case scenarij, naviještajući tek kratkotrajne turbulencije na financijskim tržištima. No priča je poprimila bitno neugodnije konotacije kada se epicentar sukoba, nimalo neočekivano, premjestio u Hormuški tjesnac, usko grlo transporta sirove nafte i derivata iz regije. Izražena neravnoteža uvjetovana drastičnom redukcijom ponude (u uvjetima konstantne potražnje) isprovocirala izraženiji rast cijena sirove nafte. Drukčije i nije moglo biti, obzirom na strukturu proizvodnje sirove nafte u kojoj na zemlje Bliskog istoka zakačene konfliktom (na ovaj ili onaj način), otpada gotovo – četvrtina.

U usporedbi sa zbivanjima iz veljače 2022. godine (ruska invazija na Ukrajinu), fundamenti u ovom slučaju izgledaju bitno drukčije: Rusija je tada, kao i danas, pumpala oko 10 milijuna barela dnevno, ili oko 10% globalne potražnje (danas i nešto manje, jer je potražnja u međuvremenu porasla za 5%). Otprilike isto toliko proizvodi i Saudijska Arabija, no kad joj pridružimo Irak, Iran, Ujedinjene Arapske Emirate, Kuvajt, Katar, Oman i Bahrein, agregirana se proizvodnja penje na vrtoglavih 26 milijuna barela. Taj je gubitak naprosto nemoguće nadoknaditi. Usto ne pomaže niti činjenica da je nafta ruske provenijencije u međuvremenu označena nepoželjnom za većinu europskih kupaca.

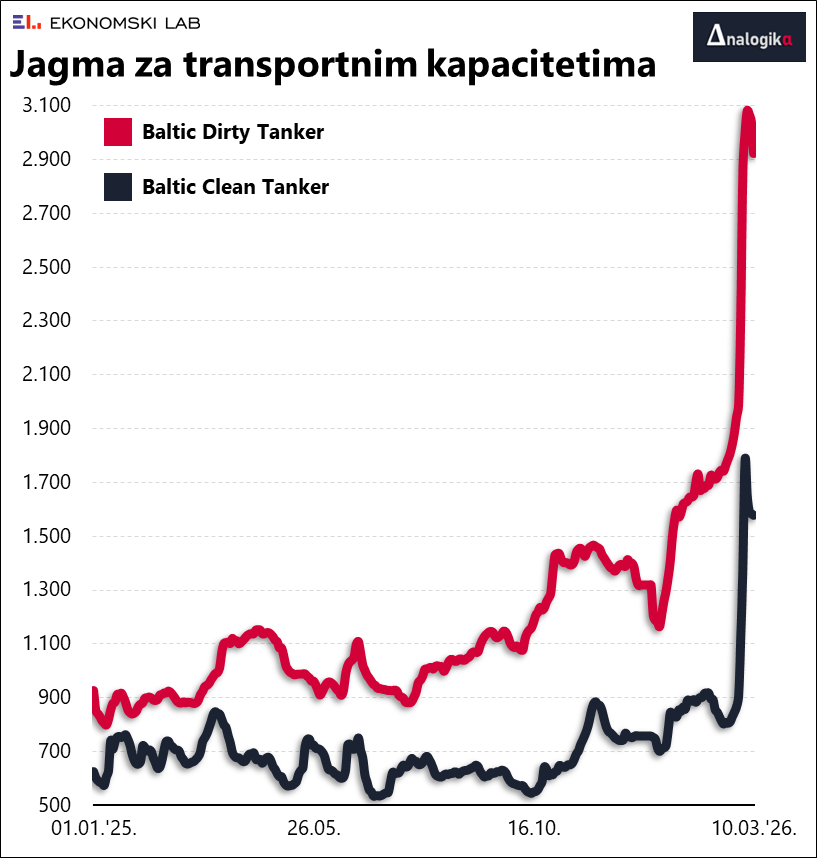

Čak ni rijetki sretnici među potonjima, ako su već nekako uspjeli nadoknaditi gubitak barela sirovinom plemenita podrijetla, nisu bez problema. Procjene, naime, govore kako je u Perzijskom zaljevu zaglavilo više od tri tisuće brodova, od čega petstotinjak tankera (otprilike 5% ukupnih kapaciteta za prijevoz nafte), što se odrazilo i na troškove transporta. Vrijednost indeksa koji mjere cijene tankerskog transporta („Clean“ prati cijene prijevoza naftnih derivata diljem konvencionalnih ruta, dok kretanje „Dirty“ indeksa odražava trošak transporta sirove nafte i prljavih, neprerađenih kondenzata) od početka godine doslovno se – udvostručila.

U jeku krize nafta nema nacionalnost

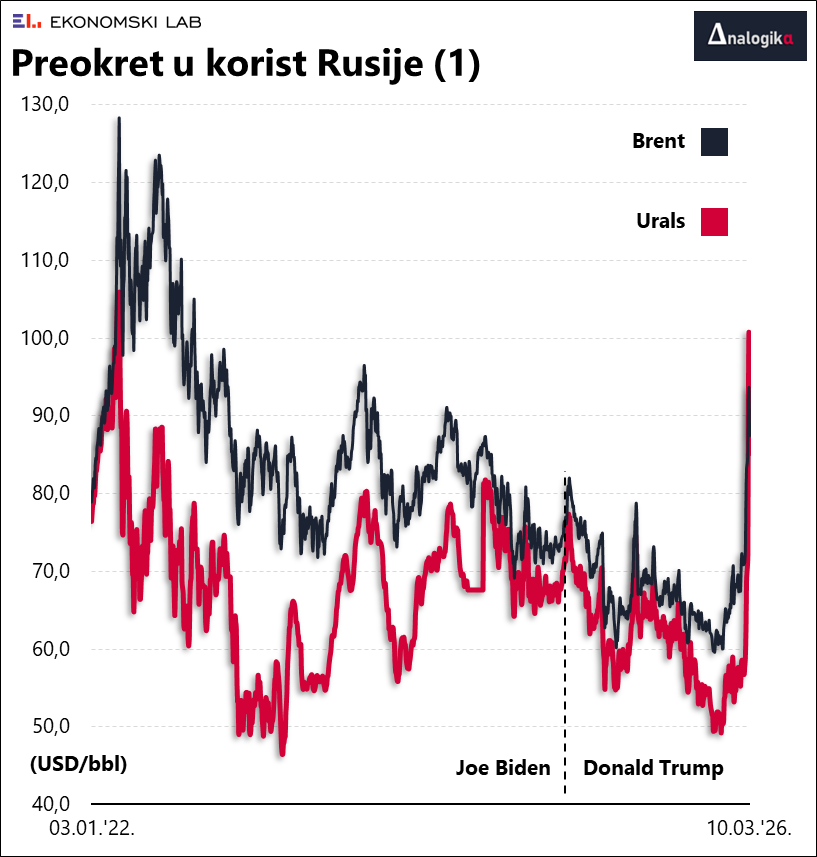

U priči se, doduše, ipak nazire jedan dobitnik. Koliko god nevjerojatno zvučalo, to je po svoj prilici Rusija, i to iz (barem) dva razloga. Prvi je onaj vojne naravi: zaštita američkih regionalnih saveznika od iranskih projektila iziskuje velike količine Patriota, ključne komponente defenzivnog arsenala na koje Ukrajina sada teško može računati. I dok o stvarnim zbivanjima na terenu možemo samo nagađati oslanjajući se isključivo na neslužbene izvore (jedan od njih tvrdi kako SAD žurno premješta bitnice Patriota iz Južne Koreje na Bliski istok), drugi argument u prilog tezi o Rusiji kao jedinom izvjesnom pobjedniku aktualnog konflikta lako je kvantificirati, a ogleda se u potražnji za formalno još uvijek sankcioniranom ruskom naftom.

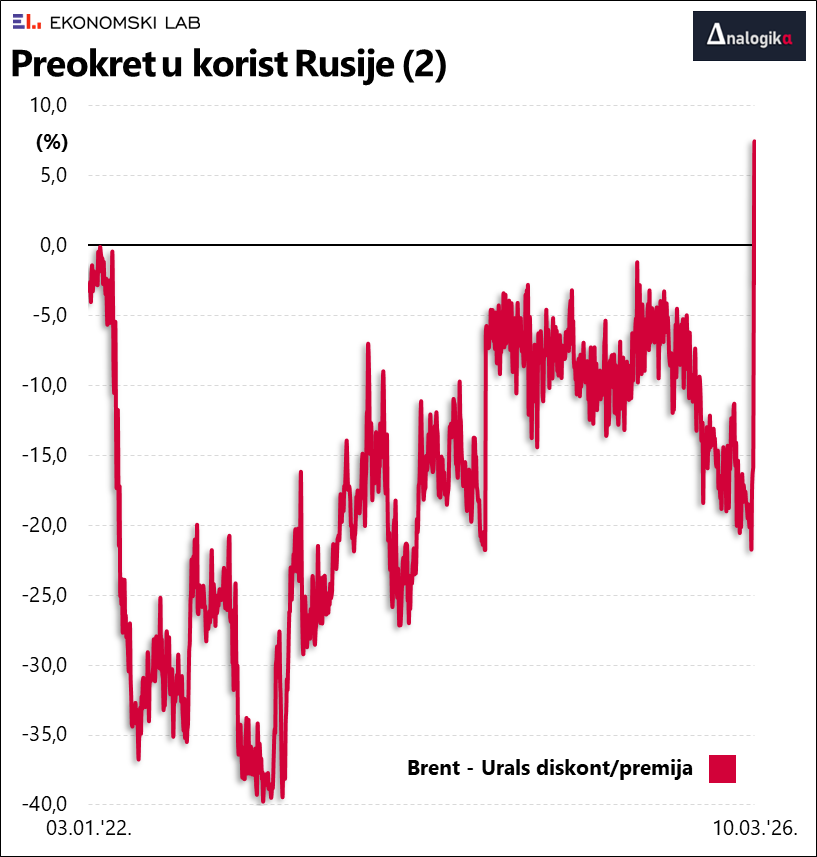

Cijena potonje proteklih je godina varirala ovisno o intenzitetu (i načinu provedbe) sankcija u režiji zapadnih saveznika (Europa i SAD), nalazeći kupce uz veći ili manji diskont. Zbog toga će mnogima frapantno zvučati podatak kako je početkom ovoga tjedna barel Urals sirove nafte bio – skuplji od Brenta. Istini za volju, pozitivna razlika predstavlja svojevrsnu tehničku anomaliju (ispeglanu već dan kasnije), uvjetovanu likvidnom trgovinom barelima Brent nafte čija je cijena posljednjih dana podložna dramatičnih oscilacijama, dok je cijena Urals nafte bitno tromija i fiksira se na dnevnoj razini.

Puno veći problem u ovom slučaju je trend: u prvih godinu dana ruske invazije diskont se kretao između 20% i 40%, nakon čega se razlika postupno počela smanjivati. Pritisnuti drastičnim rastom inflacije, saveznici su formalno izbjegavali kontakte s ruskim proizvođačima, istodobno zatvarajući oči pred rastućim aktivnostima tankerske flote u sjeni u ime viših interesa (priželjkujući korekciju cijena energenata). Preokret je uslijedio sredinom prošle godine kada je (nova) američka administracija, koristeći princip mrkve i batine, Vladimira Putina pokušala dovući za pregovarački stol ucjenjujući države-oportuniste koji su spremno gutali velike količine jeftinijih ruskih sirovina (primarni cilj te kampanje bila je Indija).

Od tada nije prošlo ni godinu dana, a evo nam novog preokreta: Indija naprasno dobiva povlašteni tretman i izuzeće od sankcija za kupnju ruske nafte koja već mjesecima pluta svjetskim morima u potrazi za kupcima skrivajući se od američke i europske mornarice. S obzirom da je riječ o mračnoj floti koja sustavno krši sankcije, do pouzdanih podataka nije moguće doći. Procjene jako variraju, od desetina do čak dvije stotine milijuna barela sirove nafte uskladištenih diljem morskih prostranstava od Mediterana do Pacifika. Zbog svega toga, diskont se praktički preko noći potpuno istopio, a Putin, makar je ostao bez snage bitnog saveznika u Teheranu, može zadovoljno trljati ruke.

Deficit državnog proračuna Rusije prošle je godine dosegao 2,6% BDP-a (najviše od pandemije i daleko iznad inicijalnih projekcija), no ruska je nafta preko noći postala bitno skuplja i sigurno će lakše pronaći očajne kupce koji će spremno popuniti rusku državnu blagajnu. I može barem donekle pokrpati jaz između ponude i potražnje, što Rusiju u ovoj priči čini možda i najvećim dobitnikom.

Podulji popis gubitnika

Jedan od najvećih gubitnika evidentno je Europa. – posrtanje od jedne od druge energetske krize postaje neugodan obrazac koji kronično opterećuje kontinentalnu ekonomiju. Ta teza je najmanje sporna, no i zemlje u iranskom susjedstvu također su u prilično nezavidnom položaju. Kišom projektila i dronova Iran ozbiljno testira njihov prešutni pakt s Bijelom kućom, a većina se pritom suočava i s ozbiljnim gubitkom proračunskih prihoda, koji je dodatno naglašen preventivnim smanjenjem proizvodnje uslijed nedostatka dostupnih skladišnih kapaciteta (otprilike kao u vrijeme pandemije).

Saudijska Arabija i UAE su u nešto povoljnijem položaju jer raspolažu infrastrukturom koja dio sirove nafte može preusmjeriti ka lukama izvan Hormuškog tjesnaca. Daleko je to od idealnog rješenja: preko puta Fujaire, s druge strane Omanskog zaljeva, opet je Iran, koji je navodno već gađao neka skladišta u blizini, ali zato barem tankeri ne moraju prolaziti kroz Hormuz. Saudijski Yanbu je bitno dalje, na Crvenom moru, ali put do luke vodi pored iranskog saveznika (zasad neuobičajeno mirnog) Jemena, kroz problematični Bab al-Mandab tjesnac. Do potonje luke Saudi Aramco postojećim naftovodom navodno može progurati i do 7 milijuna barela dnevno (tako barem tvrde predstavnici kompanije), što je u ovom trenutku od presudnog značaja za potrošače diljem svijeta.

S druge strane, teza o Kini kao istaknutom gubitniku bitno je klimavija. Da, Kina je (možda) ostala (dijelom) zakinuta za jeftiniju sirovinu iz Irana, ali zato raspolaže izdašnim zalihama koje je neumorno skladištila posljednjih godina. Uz desetine tankera s naftom iz Venezuele, Irana i Rusije koji strpljivo čekaju na iskrcaj tereta pred kineskim lukama, procjene govore kako Kina raspolaže s oko 1,4 milijarde barela strateških zaliha, što je otprilike triput više od američkog ekvivalenta (Strategic Petroleum Reserve) i dovoljno da nadoknadi šestomjesečni uvoz s Bliskog istoka. Usto, Kina se puno više oslanja na ugljen, čija nabava ovom krizom ni na koji način nije ugrožena.

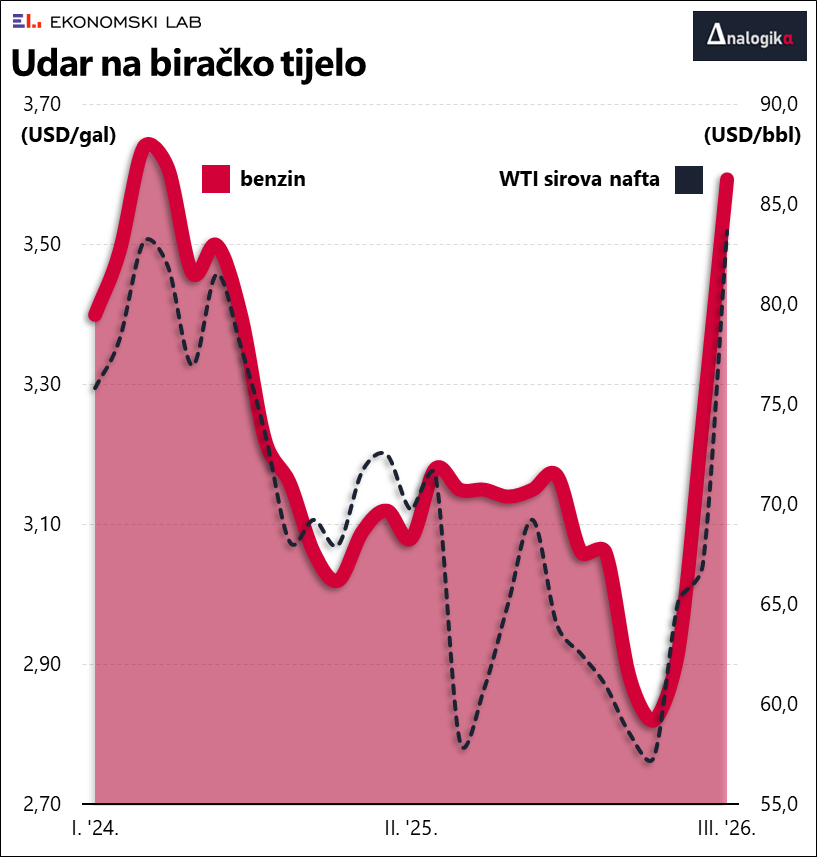

Unatoč nižim zalihama, Amerikanci vjerojatno ne moraju strahovati od nestašice naftnih derivata. Usto američki će proizvođači itekako profitirati aktualnim razvojem događaja, ali … Trump je recentnim potezima ipak na neki način pucao sebi u nogu. Samo osam mjeseci do izbora za Senat i Kongres, kaos na Bliskom istoku jednako se nepovoljno odražava i na američke potrošače jer cijene energenata rastu jednako intenzivno diljem svijeta. Štoviše, prosječna cijena benzina upravo je dosegnula najvišu razinu u posljednje dvije godine, poništivši u tjedan dana sav trud koji je Trump uložio u prvih godinu mandata koalirajući sa Saudijskom Arabijom u pokušaju da sruši cijene sirove nafte.

Američki birači sigurno neće blagonaklono gledati na drastično poskupljenje, no alternativa koju su već spominjali neimenovani izvori iz Bijele kuće barem je jednako neugodna i teško zamisliva. Ona podrazumijeva obustavu ili barem ograničenje izvoza nafte iz SAD-a. To bi ozbiljno pogodilo američke naftaše, u pravilu lojalne Trumpove saveznike. Vjerojatnost takvog scenarija zasad se čini prilično niskom i dodatno bi podebljala negativne posljedice krize za ostatak svijeta (u kojem Trump ionako nije osobito omiljena figura).

(Ne)utemeljen optimizam tržišta

U poplavi (polu)provjerenih informacija koje se ovoga tjedna redaju fascinantnom brzinom zanimljiv primjer fake newsa ponudio je američki ministar energetike Chris Wright. Nakon samo nekoliko sati izbrisao je vlastiti tweet o navodnoj američkoj vojnoj pratnji tankera kroz Hormuz. Tvrdnja je ponudila lažnu nadu jer američke snage još uvijek nisu spremne za takvu vrstu avanture. Pitanje je i tko bi uopće bio spreman na taj način staviti na kocku živote posade nekog od stotina zarobljenih tankera.

Bijela kuća je, nema nikakve sumnje, u Iranu opasno zaglibila. Zasad tek jedna od rijetkih ohrabrujućih vijesti odnosi se na spoznaju da do sada nisu zabilježena značajnija oštećenja na instalacijama (naftovodima) i proizvodnim postrojenjima u regiji, makar je i ta činjenica podložna promjenama. Navodno je čak i to bio predmet rasprava u Bijeloj kući, a primarni bi cilj američkih udara bio otočić Kharg na kojem je smještena ključna infrastruktura odakle se otprema gotovo 90% iranske nafte. Dogodi li se nezamislivo, tek tada Iran ne bi imao više ama baš nikakvog motiva za suzdržanost zbog čega se od toga vjerojatno odustalo.

Problem je što gotovo nitko ne vidi kako se Trump može povući i sačuvati obraz, dok su iranske vlasti odlučne u namjeri da iskoriste geografski položaj kao ključnu polugu pritiska ne obazirući se previše na nekadašnje norme. To je na svojoj koži najbolje osjetio Katar, tradicionalno najbliži iranskom vodstvu; tamo je potpuno obustavljen rad postrojenja za izvoz ukapljenog prirodnog plina (pozivanjem na force majeure klauzulu zbog napada na Ras Laffan). Ta činjenica zorno ilustrira razinu očaja aktualnog režima koji se evidentno bori za opstanak.

Trump je pak puno toga stavio na kocku zbog čega se tržišta još uvijek nisu sasvim odrekla optimističnog scenarija koji podrazumijeva brzi završetak neprijateljstava. Začudna nonšalancija, u dobroj mjeri izvedena iz TACO principa („Trump Always Chickens Out“), i dalje oblikuje terminsku krivulju cijena koja se dramatično povija nizbrdo sugerirajući kako tržišta u relativno kratkom roku (od nekoliko mjeseci) očekuju kraj krize. To se u prvom redu očituje u raskoraku spot cijene Brent sirove nafte i one s rokom isporuke od tri mjeseca – razlika je uistinu frapantna.

Kao i obično (kada je riječ o terminskim ugovorima), nisu toliko indikativne (niti bitne) apsolutne razine cijena, već udaljenost od spot cijene po kojoj nafta u ovome trenutku nalazi kupce. Fenomen backwardationa (kada spot cijena nadmašuje cijene za isporuku u budućnosti) sada je poprimio doista ekstremne razmjere predviđajući normalizaciju stanja na tržištu već kroz nekoliko mjeseci unatoč evidentnoj eskalaciji sukoba.

I sve to unatoč vidljivim pokušajima Bijele kuće da u sukob uključi i manjine poput Kurda, nesklone režimu u Teheranu. To će mnogi bez previše krzmanja interpretirati kao jasnu potrebu intenziviranja konflikta na tlu. Poučena dosadašnjim iskustvima i suočena s izrazito neprijateljskim stavovima šire javnosti, Trumpova administracija očito želi po svaku cijelu izbjeći slanje vlastitih vojnika u iransku prašinu no to se ujedno može shvatiti i kao priznanje objektivnih ograničenja intervencije iz zraka.

Intervencije poput ograničavanja cijena benzina koje se već primjenjuju diljem Europe te najava koordiniranog otpuštanja strateških zaliha razvijenih zemalja zapravo su tek vatrogasne mjere koje mogu usporiti rast cijena na kratki rok i kupiti vrijeme potrebno za obustavu neprijateljstava. Tržište i dalje čvrsto vjeruje u taj scenarij, čime se, po svoj prilici, vraćamo na početak priče – takav rasplet u ovome je trenutku moguće zamisliti samo uz obilne doze wishful thinkinga.