Ekonomski analitičar, vlasnik i direktor Arhivanalitike i urednik Ekonomskog laba s dugogodišnjim iskustvom u područjima makroekonomske i financijske analize, ulaganja i poslovnog savjetovanja.

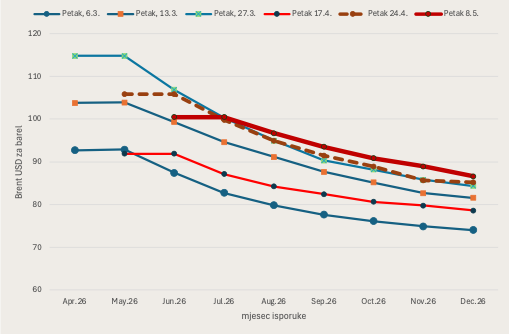

Cijena sirove nafte Brent kretala se stabilno oko 100 dolara prošloga tjedna, no ispod mirne površine vidi se nešto drugo:

- cijene budućih isporuka sirove nafte dostigle su najvišu razinu od početka sukoba SAD-a i Irana, što znači da su trgovci postupno prihvatili scenarij bez brzog rješenja blokade Hormuza (ovo se vidi na debljoj crvenoj liniji na slici);

- veleprodajne cijene naftnih derivata zabilježile su dodatan rast u protekla dva tjedna (to ne vidimo na slici) što stvara novi pritisak na rast cijena goriva na crpkama u kratkom roku; to je već predodređeno, no pitanje o kojem ćemo raspravljati glasi: što će se događati u srednjem roku od lipnja do rujna?

Cijene terminskih ugovora za sirovu naftu Brent

Izvor: CME Group

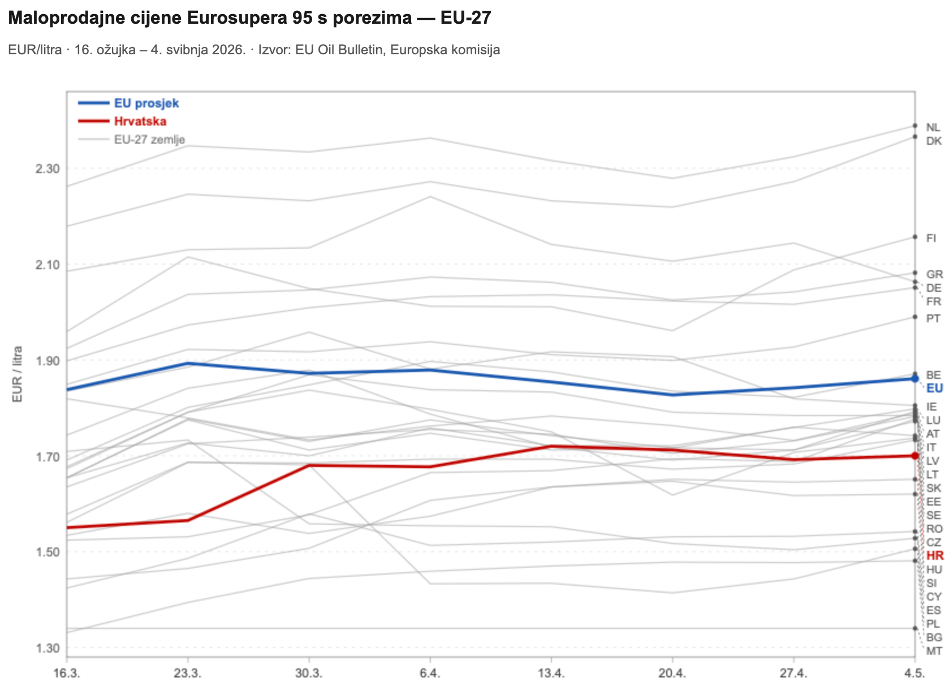

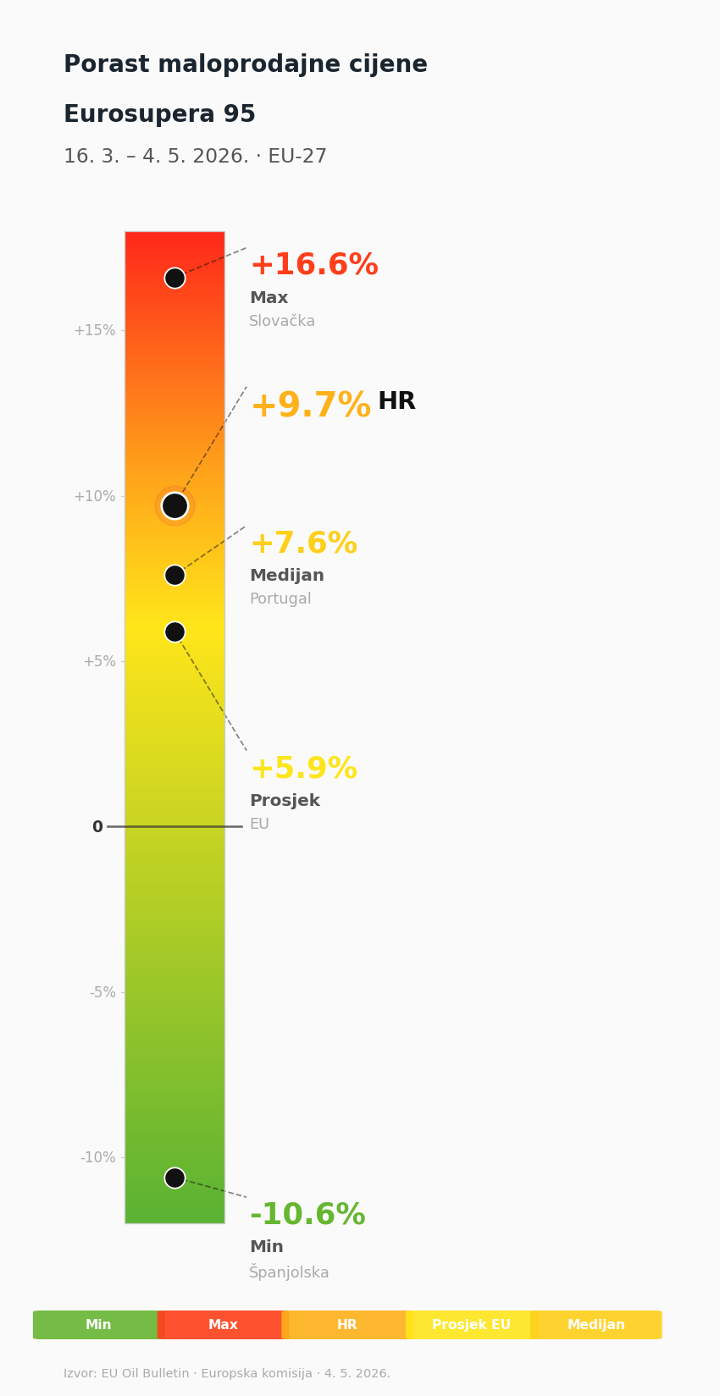

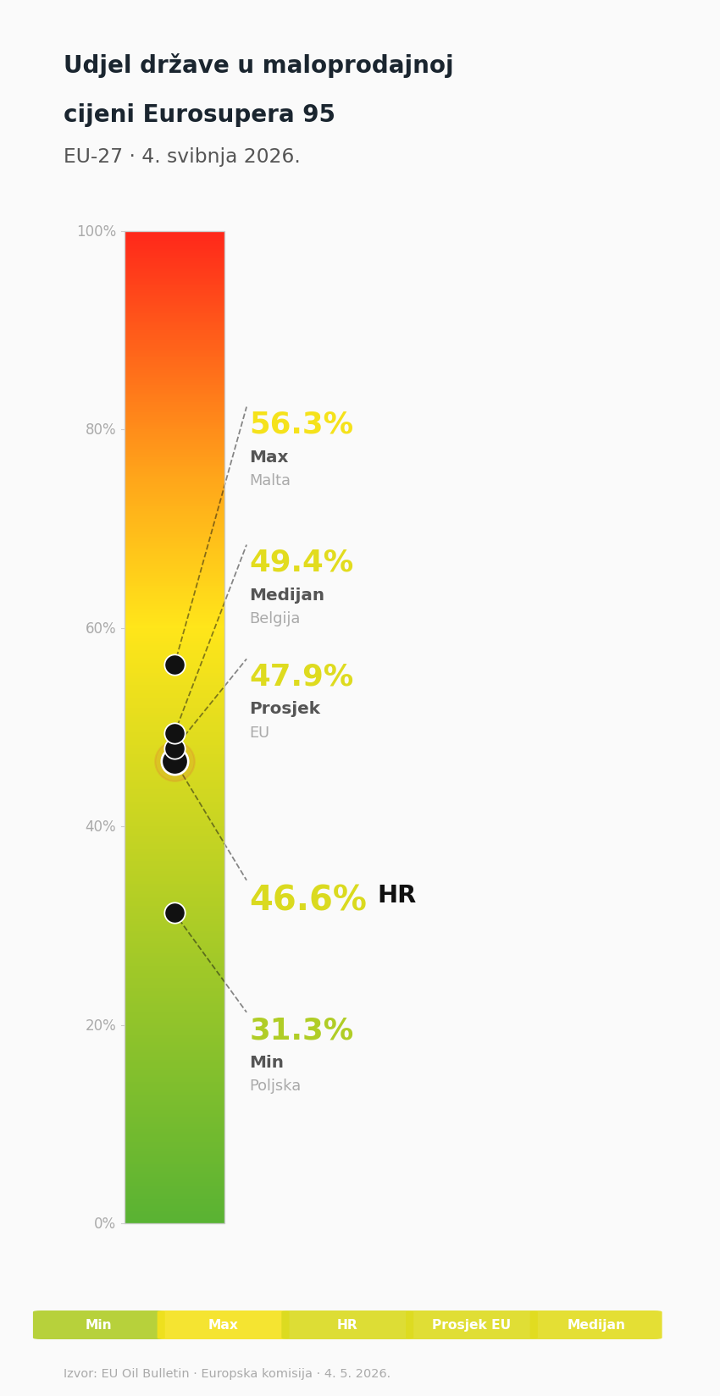

Hrvatska „lovi“ EU prosjek cijena goriva

Pogled na kretanje cijena na crpkama u Hrvatskoj pokazuje da su cijene i dalje osjetno ispod prosjeka EU, no smanjio se raniji zaostatak za prosjekom EU. Od početka rata i cjenovnog šoka imali smo natprosječno brz rast maloprodajnih cijena goriva, ali približavanje prosjeku završeno je oko sredine travnja. Nakon toga je uslijedila jedva primjetna korekcija cijena prema dolje.

Zbog hvatanja EU prosjeka, Hrvatska se nalazi pri vrhu EU liste prema brzini rasta maloprodajnih cijena goriva od početka rata u Iranu. Kombiniranjem pogleda na donju i gornju sliku uočit ćete da su cijene goriva na crpkama u EU u prosjeku rasle sporije nego u Hrvatskoj, ni blizu rasta cijena sirove nafte i veleprodajnih cijena naftnih derivata koji iznosi oko 50%. Rast u maloprodaji od sredine ožujka, kada je započeo inflacijski šok, u EU je u prosjeku iznosio 6%, a u Hrvatskoj gotovo 10%.

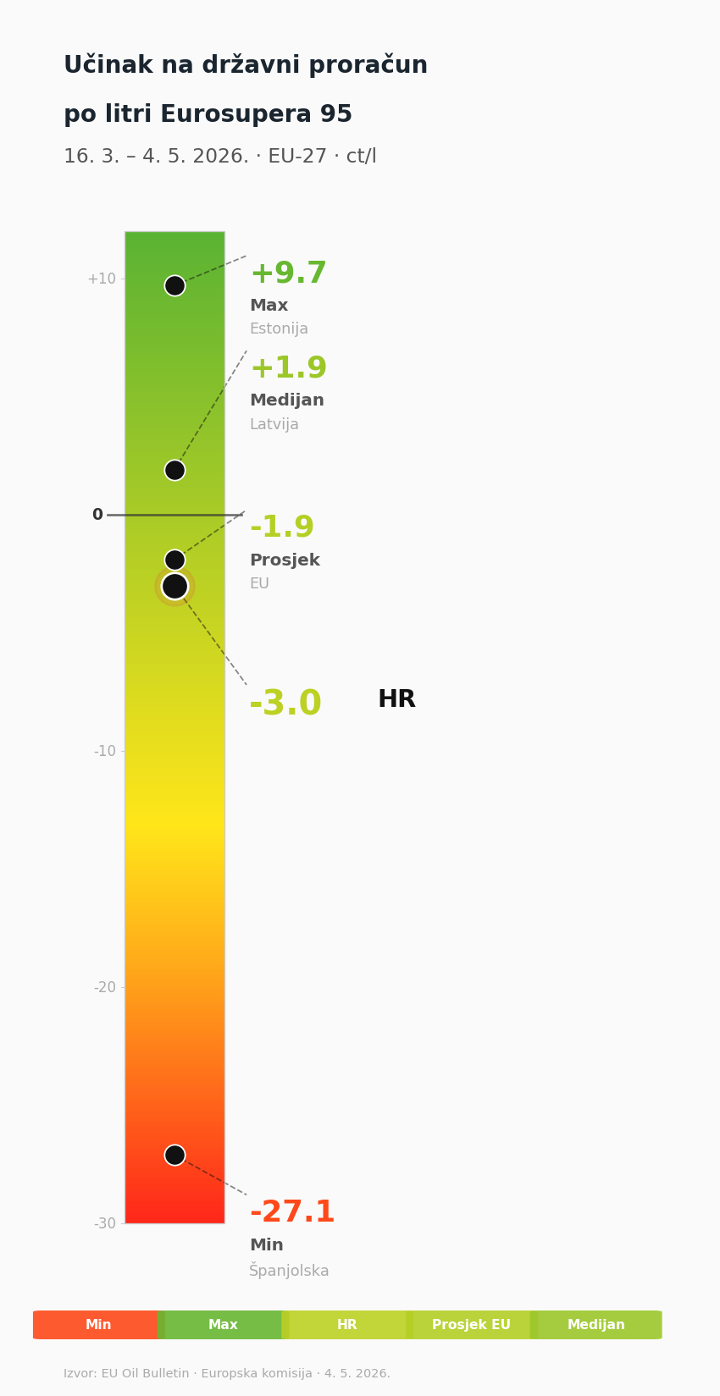

Proračun se ne odriče značajnog dijela prihoda

Zašto je hrvatski šok cijena goriva na crpkama bio relativno snažan? Devet drugih država članica također su koristile fiskalna rasterećenja – najviše Španjolska (35-40 centi po litri), gdje je osim trošarina smanjivan i PDV. Naša je vlada smanjivala trošarine, a PDV je zadržan na 25%. Tako se proračun od početka ove energetske krize odrekao (neto) oko 3 lipe po litri goriva u prosjeku. To je malo više od EU medijana (-2 centa po litri) koji je pod utjecajem većine država članica koje nisu mijenjale fiskalni režim za goriva, pa je u nekim državama apsolutni iznos tereta čak i povećan (npr. baltičke zemlje). Fiskalna matematika funkcionira tako da fiskalni teret može biti veći zbog PDV-a na veću ukupnu osnovicu, čak i ako su trošarine smanjene. U Hrvatskoj je, kao što smo rekli, fiskalni neto efekt blago negativan i vrlo je sličan prosječnoj promjeni neto fiskalnog tereta na razini EU, tako da fiskalna politika nije glavni razlog položaja Hrvatske na slikama. Rast ulaznih (veleprodajnih) cijena bez poreza glavni je razlog natprosječnog rasta cijena goriva. Rast ulaznih cijena najveći je u Slovačkoj, Sloveniji i Hrvatskoj.

Prostor za ublažavanje šoka maloprodajnih cijena naftnih derivata i dalje je velik budući da država i nakon smanjenja trošarina uzima oko 47% maloprodajne cijene. To je blizu EU prosjeka. Rijetke su države poput Poljske i Španjolske koje su bile spremne značajno smanjiti fiskalne terete kako bi amortizirale cjenovni udar. Poljaci su smanjili PDV na gorivo s 23 na 8%, a Španjolci s 21 na 10%, dok hrvatska Vlada tek razmišlja o tome (izašla je s prijedlogom plivajućeg PDV-a, koji sam podržao).

Naši kreatori politike očito se nadaju da će ovaj cjenovni šok nekako proći sam od sebe prije nego što pritisak na daljnje smanjenje fiskalnih tereta radi amortizacije nekog idućeg udara cijena dodatno zakomplicira ionako komplicirano stanje u proračunu (deficit je prošle godine već završio na 3% BDP-a).

Hrana

S relativno visokim rastom maloprodajnih cijena goriva koji se nadovezao na otprije visoku inflaciju, Hrvatska je u travnju imala drugu najveću inflaciju u europodručju iza Bugarske. Stopa je iznosila 5,8% perma domaćim ponderima, odnosno 5,4% prema preračunatim ponderima Eurostata koji uzimaju u obzir i potrošnju građana EU u Hrvatskoj (pa je u tom indeksu veći udjel usluga, a manji je udjel energije i hrane). Kao što sam već istaknuo u inflacijskom monitoru za travanj, cjelokupno ubrzanje inflacije objašnjava se rastom cijena goriva. Još uvijek nije bilo prelijevanja energetskog cjenovnog šoka na druge cijene. Koliko to može trajati?

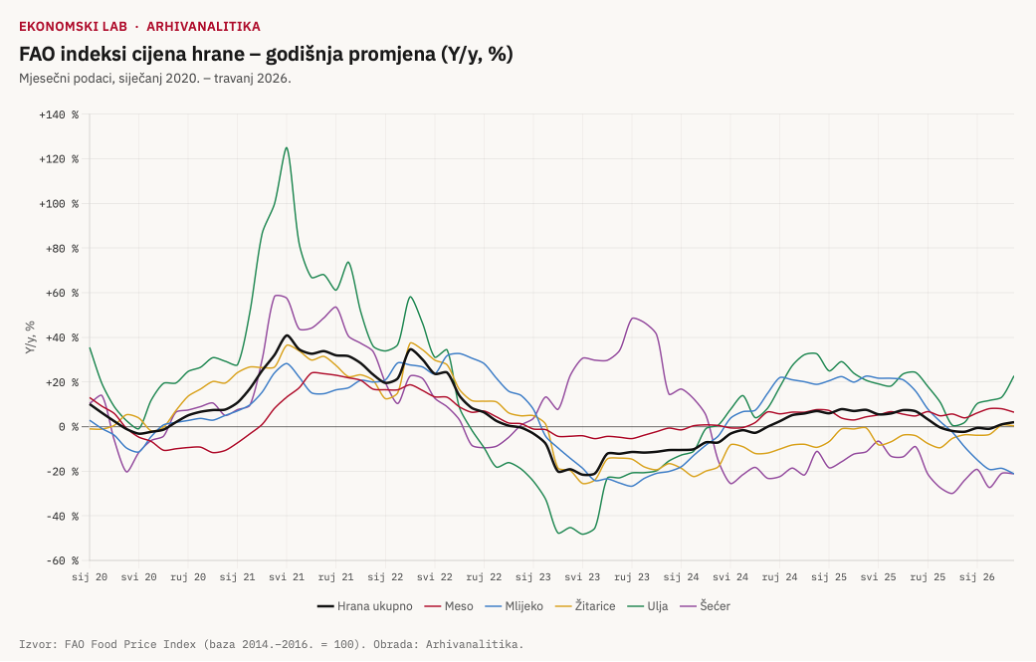

Sljedeća slika pokazuje da su svjetske cijene hrane prema FAO indeksima bile relativno mirne i u travnju kada se gledaju s obzirom na povijesna kolebanja. Nije da efekta nije bilo: godišnji rast svjetskih cijena hrane blago je ubrzan s manje od 1% u ožujku na 2% u travnju, no taj rast se u cijelosti može pripisati uljaricama. Šećer i mliječni proizvodi i dalje su u „debelom“ godišnjem minusu, većem od 20%.

Prema tome, razvoj događaja u prva dva mjeseca naftnog šoka ni približno nije nalik događajima iz 2021.-2022. Tada je inflacija ubrzala do dvoznamenkastih razina zbog preklapanja većeg broja faktora, uključujući i kratkotrajnu blokadu izvoza žitarica iz Ukrajine. Sada nema kombinacije raznih velikih šokova: djeluje samo jedan šok, onaj energetski (i kao što ćemo vidjeti u nastavku, izoliran je u segmentu fosilnih goriva – nije se prelio na struju).

Ipak, sirova nafta (u dolarima) rasla je oko 50% na godišnjoj razini pa se postavlja pitanje neće li takav šok s vremenskim pomakom ipak izazvati dodatni pritisak na rast cijena goriva i posljedično hrane? Osobito ako imamo u vidu dodatan učinak zatvaranja Hormuza na svjetsko tržište plina i umjetnih gnojiva.

Odgođeni efekti

Vremenski pomaci nakon energetskog šoka i dalje će stvarati pritisak na svjetske cijene prehrambenih sirovina. Početni učinak u ožujku i travnju bio je manji od očekivanog, osim kod ulja koja najbrže reagiraju na cijene energenata ali su i prije naftnog šoka bila pod pritiskom rasta. Razlog je povećana potražnja za biogorivima koja se dobivaju iz biljaka koje služe i za proizvodnju jestivih ulja (proizvodnja biogoriva naročito je raširena u SAD-u, Južnoj Americi i Indoneziji). S druge strane, mliječni proizvodi sporo reagiraju na cijene energenata, dok ostale prehrambene sirovine reagiraju srednjom dinamikom s vremenskim pomacima od po nekoliko mjeseci.

Ukupno, cijene energenata objašnjavaju manje od 50% varijacija svjetskih cijena hrane s kompleksnim vremenskim pomacima, a sam prijenos iznosi oko 15% u dugom roku (10% rasta cijena nafte povezano je s 1,5% rasta cijena hrane). Drugim riječima, 50% veća cijena nafte ove godine u odnosu na prošlu (u prosjeku), značila bi oko 7% veće ovogodišnje svjetske cijene hrane. To bi bio slučaj ako bi se cijena sirove nafte nastavila kretati oko 100 dolara u preostalom dijelu ove godine. Jači euro u odnosu na dolar spušta ovaj učinak u EU na oko 6%, a s udjelom hrane u potrošačkim košaricama 10-15% (što je manje nego u Hrvatskoj), govorimo o ubrzanju između 0,6 i 0,9 postotnih bodova. Međutim, i drugi čimbenici poput slabe potražnje mogu umanjiti cjenovni pritisak koji slijedi. Usto, prelijevanje svjetskih cijena prehrambenih sirovina na maloprodajne cijene koje nas jedino i zanimaju jer ulaze u izračun inflacije, složeno je i sporo. Stoga „udar“ na cijene hrane u trgovinama može biti odgođen i relativno blag.

Zasad, koliko je uopće moguće predviđati u situaciji geopolitičke i ratne neizvjesnosti, makroekonomske prognoze koje su sastavljene u ožujku i travnju, uključujući i našu, drže vodu: zbog različitih udjela hrane u potrošačkim košaricama i razlika u naslijeđu inflacijske inercije iz razdoblja prije ožujka 2026., inflacija u europodručju dostići će maksimum u ovom kvartalu do 4%, dok će hrvatski maksimum biti nešto veći, oko 6-7%. Naravno, to će biti maksimumi ako ne dođe do novih poremećaja.

Drugi faktori ublažavanja: cijene struje i monetarna politika

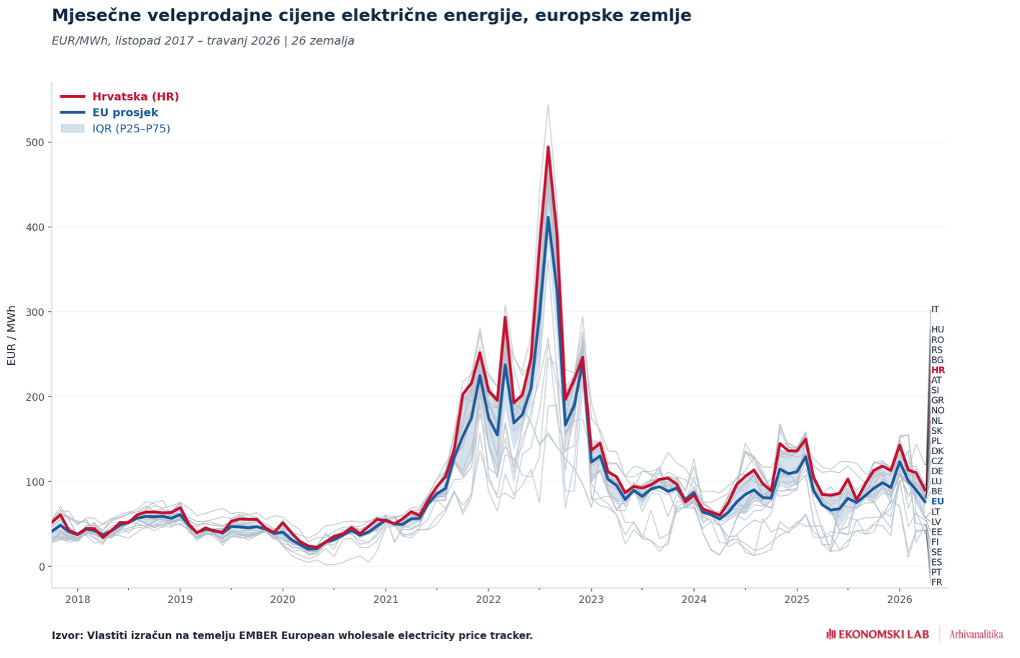

Za kraj uvodimo još dvije bitne razlike u odnosu na cjenovni ciklus 2021.-2022. Prvo, sada imamo razlaz cijena fosilnih goriva i cijena električne energije. Dok su pred 4-5 godina cijene svih energenata šokirale u tandemu, slika pokazuje da sada nema reakcije veleprodajnih cijena električne energije. U međuvremenu, u EU je narastao udjel proizvodnje iz obnovljivih izvora. To nije jedini razlog, ali svakako pokazuje opravdanost politike električne tranzicije iz sigurnosnih i gospodarskih razloga u EU. Ta politika je važna zbog ublažavanja geopolitičkih i energetskih šokova na kontinentu koji nema fosilnih supstituta.

Drugo, u ciklusu 2021.-2022. kamatne su stope u Eurosustavu naglo rasle jer su prije toga bile na povijesnom minimumu, u minusu. Najnoviji šok cijena energenata pojavio se kada je referentna depozitna stopa Eurosustava već na 2%, a gospodarski rast nije odveć jak (nasuprot tome, rast je 2021.-2022. bio iznimno jak nakon otvaranja nakon pandemijskog zatvaranja). Stoga su početna očekivanja brzog rasta kamatnih stopa zbog inflacijskog šoka ovoga puta brzo primirena. Ne isključujem jedan pomak kamatnih stopa ECB-a za 0,25 postotnih bodova zbog signalnog učinka na discipliniranje inflacijskih očekivanja. U više od toga ne vjerujem.

Vjerujem da će Upravno vijeće ECB-a veliki naglasak u svojim razmišljanjima narednih mjeseci staviti na nastavak gospodarskoga rasta (pazit će da ne „ubiju“ ono malo rasta što je preostalo), pa sve dok je inflacijski pritisak ograđen u segmentu energenata, i ne vide se značajna prelijevanja na druge cijene, nastojat će ne reagirati pretjerano, naglašavajući da njihov cilj nije trenutačna inflacija od 2%, već 2% u srednjem roku.

Takva se strategija naziva strategija „gledanja kroz“ cjenovni šok na strani ponude. Zasad se ona čini vrlo vjerojatna. U sljedeća dva mjeseca bit će ključno motriti dolazi li do prelijevanja cijena izvan energetskog sektora. Ako prelijevanje ne bude posebno izraženo, mogli bismo uskoro vidjeti vrhunac ovog inflacijskog vala. Tempo njegovog smirivanja zavisit će, naravno, o ratno-političkoj situaciji u Perzijskom zaljevu koju u ovom trenutku nije moguće predvidjeti.