Ekonomski analitičar, vlasnik i direktor Arhivanalitike i urednik Ekonomskog laba s dugogodišnjim iskustvom u područjima makroekonomske i financijske analize, ulaganja i poslovnog savjetovanja.

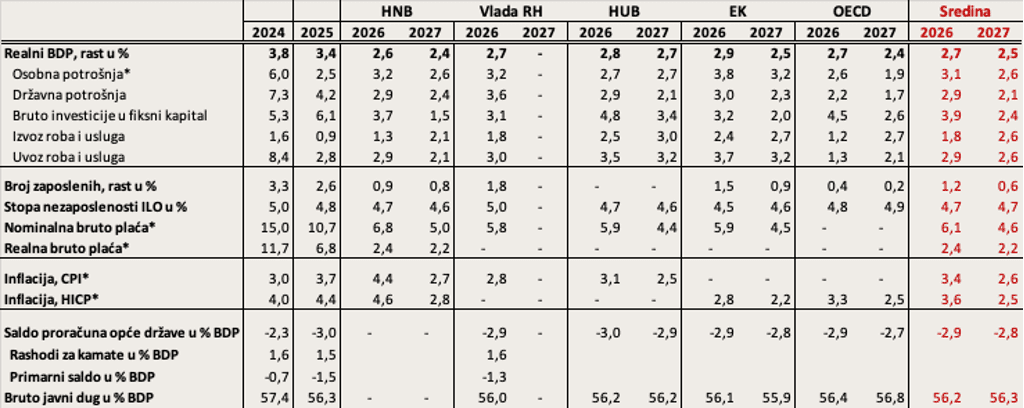

Optimistične prognoze za Hrvatsku 2026. i 2027. koje su sastavljene prije rasta cijena energenata u ožujku i travnju predviđale su nastavak gospodarskoga rasta po stopama između 2,4 i 2,9%. Jedino je HNB u drugoj polovici ožujka ažurirao svoju prognozu koja je uključena u Tablicu 1.: malo je niža od ostalih prognoza i vuče srednju prognozu blago prema dolje. Međutim, pitanje je nisu li sve prognoze pretjerano optimistične s obzirom na to da iranska blokada Hormuškog tjesnaca traje duže od početnih očekivanja, a cijene energenata održavaju se na visokim razinama?

Tablica 1. Usporedba relevantnih makroekonomskih prognoza i prosječna prognoza za Hrvatsku

Izvor: HNB, Vlada RH, HUB, Europska komisija, OECD, obrada Arhivanalitika

Službene prognoze za Hrvatsku predviđaju nastavak brzog rasta realne osobne potrošnje (srednja prognoza rasta: 3,1% 2026. i 2,6% 2027.) te rast broja zaposlenih (srednja prognoza rasta: 1,2% 2026. i 0,6% 2027.). Međutim, kratkoročni trendovi u drugoj polovici 2025. i početkom 2026. ukazali su na hlađenje tržišta rada i stagnaciju broja zaposlenih, zbog čega se ranije prognoze tržišta rada mogu baciti u vodu.

Realno sagledavanje budućnosti zahtijeva korekciju ranijih službenih prognoza i uljučivanje učinaka rata na Bliskom istoku u gospodarske izglede. Isto vrijedi za prognoze za druge države članice EU. Tablica u prilogu prikazuje očekivanja rasta po državama iz starijih Jesenskih prognoza Europske komisije. Za mjesec dana objavit ćemo reviziju prognoza za države članice i kandidate.

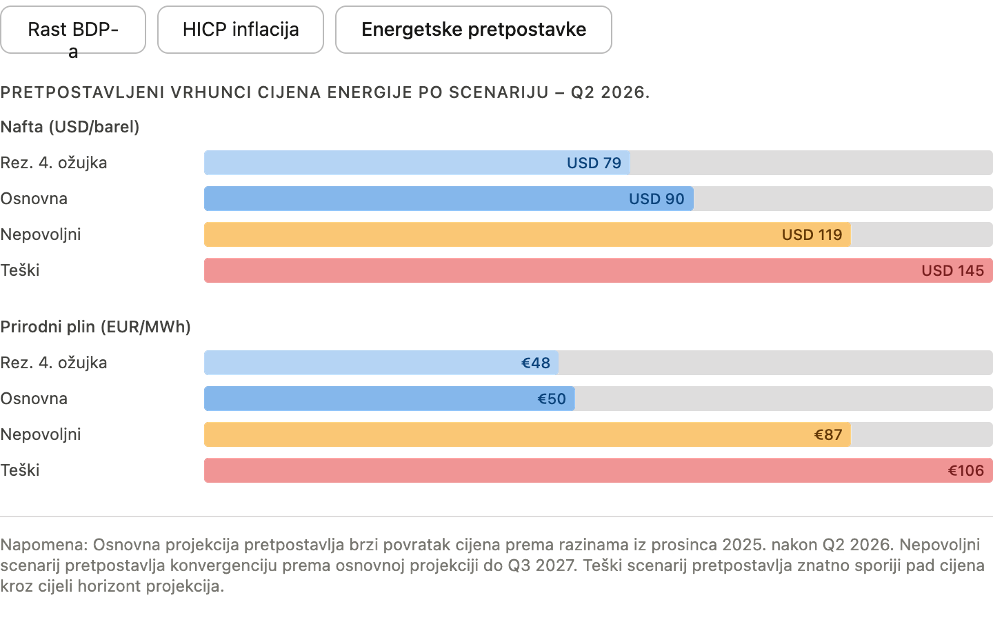

HNB-ove revidirane prognoze iz ožujka: tri scenarija

HNB je na temelju scenarija koje je ECB objavio u ožujku uz osnovni prikazao i nepovoljan i izrazito nepovoljan (teški) scenarij. HNB-ove brojke u Tablici 1. pretpostavljaju osnovni scenarij razvoja svjetskih cijena nafte koji u ovom trenutku više nije realan. Realnije je pretpostaviti nepovoljan scenarij te istovremeno razmišljati i o izrazito nepovoljnom (teškom) scenariju. Pretpostavke svjetskih cijena sirove nafte prikazane su na Slici 1. Trenutačna tržišna cijena sirove nafte (Brent oko 110 dolara za barel) bliža je nepovoljnom scenariju, dok je cijena plina u EU (TTF oko 46 eura / MWh) bliža osnovnom scenariju. Prema kriteriju cijena energenata trenutačno se krećemo između osnovnog i nepovoljnog scenarija:

Slika 1

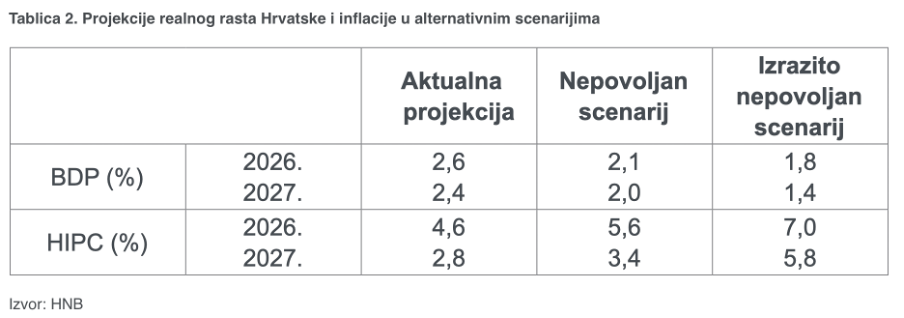

Učinke tri scenarija na gospodarstvo europodručja možete vidjeti ovdje. Što se tiče Hrvatske, Tablica 2 prikazuje ishode inflacije (HIPC – harmonizirani indeks potrošačkih cijena)[1] i rasta BDP-a u nepovoljnom i teškom scenariju HNB-a:

HNB ovim prognozama poručuje da će inflacijski šok biti osjetan: očekivana prosječna inflacija za ovu godinu od 7,0% u izrazito nepovoljnom (teškom) scenariju dva puta je veća od ranijeg srednjeg očekivanja prije hormuškog šoka (3,6%). Unatoč tome, utjecaj na usporavanje rasta BDP-a nije izrazito jak. Ubrzanje inflacije za 1 postotni bod povezano je s rastom koji je sporiji za 0,33 postotna boda na godišnjoj razini. Taj dio HNB-ove prognoze poručuje: recesija će biti izbjegnuta, a gospodarski rast ove i sljedeće godine ostaje u zoni između 1,4 i 2,1% na godinu i u nepovoljnom i u izrazito nepovoljnom scenariju.

To je solidan očekivani rezultat s obzirom na trenutačnu snagu geopolitičkih i inflacijskih rizika. Međutim, moramo propitati realnost prognoze. To ćemo učiniti nakon kratkog prikaza globalnih ekonomskih prognoza OECD-a i MMF-a. Te dvije globalne institucije objavile su službene prognoze nakon početka rata između SAD-a i Irana.

Revidirane prognoze za svijet

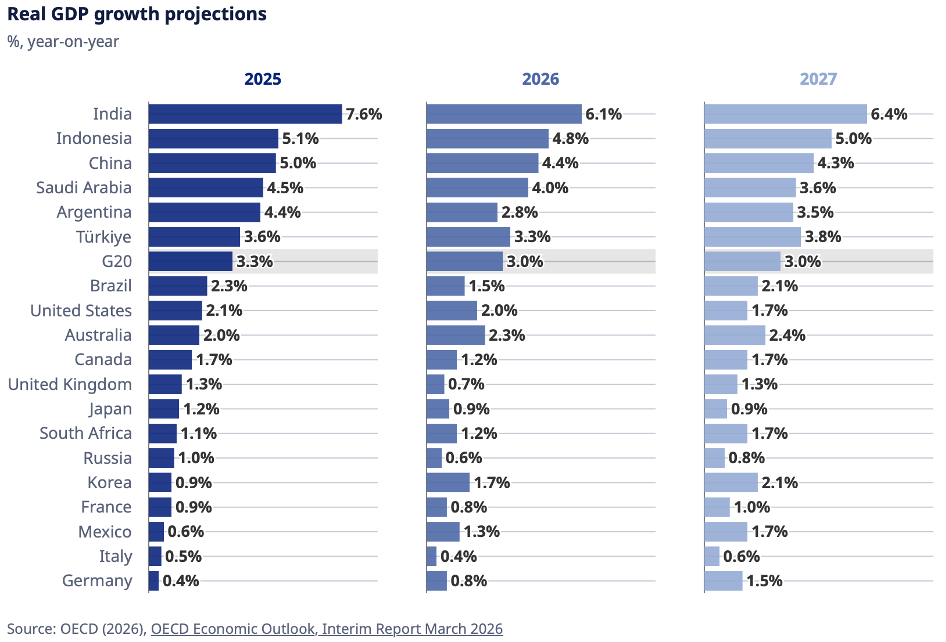

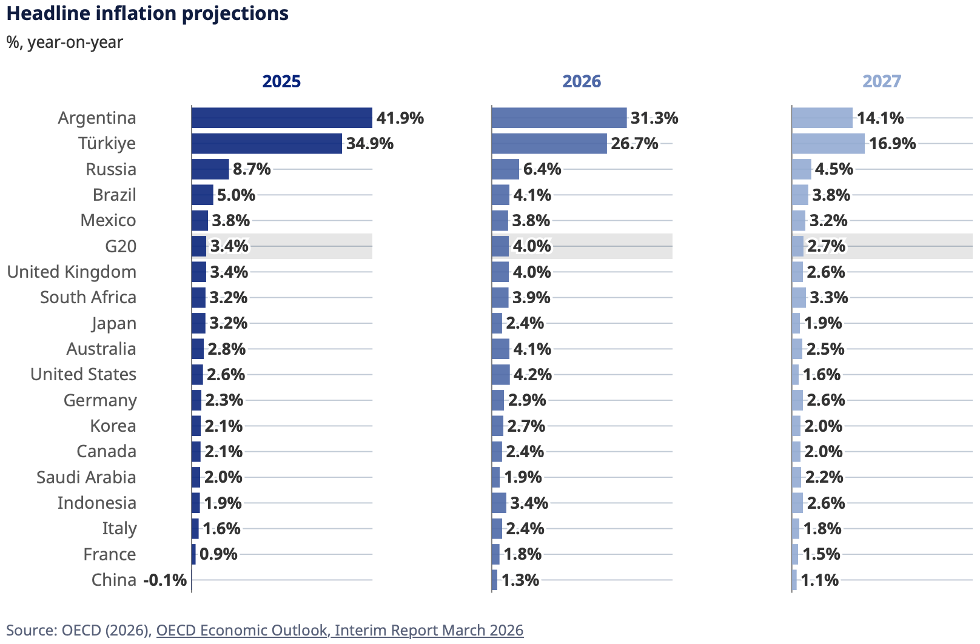

OECD u prognozi iz ožujka (Testiranje otpornosti) poručuje da učinak na veću inflaciju neće biti praćen recesijom nego blagim usporavanjem gospodarskoga rasta u odnosu na ranije prognoze:

Slika 2

Njemačkoj OECD prognozira rast realnog BDP-a po stopama od 0,8% ove i 1,5% sljedeće godine. To je brži rast nego u proteklih nekoliko godina kada je njemačko gospodarstvo stagniralo (2024.: -0,5%; 2025.: 0,2%) i za sobom povuklo cijelu srednju Europu, osim Poljske i Hrvatske (Austrija 2024.: -0,7%; 2025.: 0,6%; a Slovenija 1,7% i 1,1%). Uz pomoć ovih brojki usporedite koliko je ekonomska stvarnost u srednjoj Europi u proteklih nekoliko godina bila drugačija od naše stvarnosti s obzirom na hrvatske stope rasta 2024. i 2025. koje su bile još veće 2021.-2023.

Nadu u nastavak oporavka njemačkog gospodarstva OECD objašnjava snagom fiskalne ekspanzije. Očekivanja rasta za Italiju 2026. i 2027. smanjena su na 0,4 odnosno 0,6%, što je približno jednako brzini gospodarskoga rasta u protekle dvije godine. Dakle, i OECD – kao i ECB/HNB – smatra da neće biti ružnog scenarija stagflacije i/ili recesije. Njima se priključio i MMF sa svojim najnovijim proljetnim izgledima.

U četvrtak 30. travnja objavljena je i preliminarna procjena rasta gospodarstva europodručja za prvo tromjesečje. Rast je iznosio 0,1% u odnosu na zadnje tromjesečje 2025. Stopa nezaposlenosti (6,2%) ostala je na najnižoj povijesnoj razini. Njemačka je rasla iznad europskog prosjeka po stopi od 0,3%. Kada bi se ovi trendovi nastavili, ARIMA model pokazuje da bi gospodarstvo europodručja ove godine moglo rasti po stopi od 0,7%, a Njemačka po stopi od 0,9%. To je u skladu s nedavno revidiranom prognozom Bundesbanke o ovogodišnjem rastu njemačkog gospodarstva između 0,7% i 1,0% (ranija očekivanja bila su iznad 1%).

Prije nego prikažemo rizike ove prognoze prokomentirat ćemo poslovne implikacije trenutačno blago optimističnih predviđanja.

Veza između makroekonomskog okvira i poslovnih strategija

Ako bismo iz razmjernog optimizma službenih globalnih i europskih institucija (i HNB-a) u pogledu prevladavanja najnovijeg geopolitičkog šoka izvodili podlogu za donošenje poslovnih odluka, zaključci bi bili sljedeći:

- I u izrazito nepovoljnom scenariju ne treba značajnije mijenjati poslovne planove, osobito ako se bavite izvozom roba i usluga. Treba očekivati malo sporiji oporavak potražnje na inozemnim tržištima i razmišljati o cjenovnom kontekstu. Ako cjenovna elastičnost potražnje za vašim proizvodima na inozemnom tržištu nije odveć velika, okružje blago ubrzane inflacije na izvoznim tržištima (oko 3-4%) može otvoriti određeni prostor za kompenzaciju sporijeg količinskog rasta i/ili ulaznih troškovnih pritisaka kroz blago povećanje cijena proizvoda.

- Poduzetnici koji su orijentirani na domaće tržište također će imati određeni prostor za prijenos troškovnih pritisaka na izlazne cijene, a domaća će potražnja nastaviti rast – osobito u sektorima koji su vezani uz investicije i državne izdatke koji osjetno rastu u zadnjoj godini realizacije Nacionalnog plana oporavka i otpornosti. Budžetirani rast nominalnih državnih izdataka u Hrvatskoj u ovoj godini iznosi veoma visokih 8%. Međutim, puno veći oprez potreban je u sektorima koji zavise o osobnoj potrošnji zbog zaustavljanja rasta broja zaposlenih i povećane osjetljivosti potrošača na inflaciju veću od očekivane. Tu bi svaka pretjerana igra s cijenama mogla biti kažnjena.

O rizicima pogoršanja izgleda

Nalazimo se u ranoj fazi usporavanja koje je potaknuto skokom cijena energenata. Otvara se pitanje da li do sada prikazane prognoze na ispravan način uključuju sve mehanizme kriznog djelovanja ako će inflacijski šok biti snažan i trajan. U nastavku razmatramo dva krizna kanala čije je djelovanje u prikazanim prognozama vjerojatno podcijenjeno:

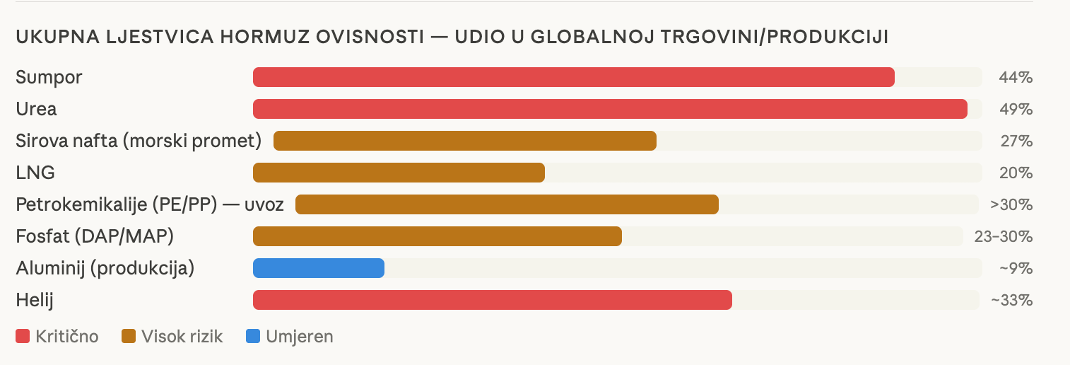

- mikroekonomski cjenovni šokovi povezani s pucanjem kritičnih lanaca nabave koji imaju ishodišta u Perzijskom zaljevu, a nisu energenti (aluminij, helij, urea, itd.);

- financijski kanal, koji može imati pro-recesijsko djelovanje kroz rast kamatnih stopa.

Mikroekonomski šokovi koji su vezani uz dobavne lance s ishodištima u Perzijskom zaljevu (osim energenata). Realno je pretpostaviti da bi trajnija blokada Hormuškog tjesnaca najviše utjecala na tržište poluvodiča koje zavisi o heliju (snažan rast cijena čipova i IT opreme) te na tržište hrane koje zavisi o umjetnim gnojivima, a ona pak zavise o plinu, sumporu i urei. Promislite jeste li u nekom dobavnom lancu koji zavisi o ovim robama.

Slika 3

Napomena: izvještaj je AI-generiran i može sadržavati pogreške. Izvor: Anthropic Claude.

Snaga dodatnih šokova u dobavnim lancima zavisit će o trajanju blokade Hormuškog tjesnaca. Formalna političko-ratna deblokada može biti dogovorena u svakom trenutku (to uistinu ne možemo predvidjeti), no pitanje je koliko će vremena biti potrebno za normalizaciju gospodarskog života i tokova međunarodne trgovine. Zbog toga nema mjesta pretjeranom optimizmu, čak i ako se formalna deblokada dogovori sljedećih dana ili tjedana. Kada u naš inflacijski model ubacimo pretpostavke o trajnom zadržavanju cijena energenata na dvostruko višim razinama u odnosu na početak 2026. i poremećajima u lancima nabave, za rezultat dobivamo sličnu inflaciju kao HNB u teškom (izrazito nepovoljnom) scenariju, uz maksimume godišnje stope inflacije u HR od gotovo 8% već na ljeto ove godine. Nakon toga inflacijski impulsi slabe. U tom scenariju inflacija u Njemačkoj konvergira prema razini iznad 4% u prosjeku godišnje, uz vrhunac od oko 6% na ljeto 2026., što je osjetno više nego u OECD-ovom scenariju, a to onda znači i bitno sporiji gospodarski rast u ovoj godini: moguća je (ponovo!) stagnacija njemačkog gospodatstva ove, i vrlo slab rast 2027. godine.

Slika 4

Izvor: Anavela-Arhivanalitika model Claude AI

Relativno veća ranjivost njemačkog nego hrvatskog gospodarstva na lošije inflacijske scenarije rezultat je veće ovisnosti njemačkog gospodarstva o energentima zbog većeg udjela industrije u BDP-u nego u Hrvatskoj.

Financijski šok koji djeluje kroz rast kamatnih stopa već se očitovao na tržištima državnih obveznica. Kratkoročni prinosi na njemačke državne obveznice (2-godišnje) krajem ožujka dosegnuli su 2,68%, a dugoročni (10-godišnji) 3,10%. Prema kraju travnja prinosi su neznatno primireni nakon što su se tržišta uvjerila da ECB neće mijenjati kamatne stope u kratkom roku.: 2-godišnji njemački prinos završio je travanj na 2,64%, a 10-godišnji na 3,04%. To je veliki rast u odnosu na 2,00% i 2,66% krajem veljače. Hrvatski 10-godišnji prinos u isto je vrijeme dostigao 3,36% (naspram 3,16% dan prije početka rata u Iranu) iako je Standard & Poor’s u ožujku podigao hrvatski kreditni rejting iz kategorije A- u kategoriju A.

Zasad ne prijeti neposredno prelijevanje kamatnog šoka na tržište kredita. Učinak očekivanja ograničen je na tržišta obveznica koja reagiraju na pesimistična očekivanja tržišnih aktera. Određeni rizik podizanja referentne depozitne kamatne stope ECB-a s aktualnih 2,00% na 2,25-2,50% tijekom 2026. i 2027. uistinu postoji ako se Upravno vijeće ECB-a uvjeri da se inflacijska očekivanja otimlju kontroli i da prijeti inflacijska spirala (ako zbog reakcije na inflaciju dođe do ubrzanja rasta plaća). Međutim, relevantan je i scenarij u kojemu će referentna stopa ostati nepromijenjena ili povećana samo jednom za 25 baznih bodova,

- ako zahtjevi za rastom plaća ostanu umjereni u uvjetima usporavanja rasta i popuštanja na tržištu rada; i ako

- indikatori inflacijskih očekivanja ukažu na srednjoročno popuštanje inflacijskih pritisaka; time bi se Europska središnja banka uvjerila da tržišni akteri i bez podizanja kamatnih stopa percipiraju konvergenciju inflacije na srednji rok kroz 3 godine prema ciljanih 2%, kao što je Christine Lagarde jasno kazala na presici nakon sjednice Upravnog vijeća 30. travnja.

Zasad – dok su dugoročna inflacijska očekivanja pod kontrolom – treba pretpostaviti relativno stabilno kretanje prosječnih kamatnih stopa u narednom razdoblju, bez osjetnijeg prijenosa promjena kamatnih stopa tržišta novca i obveznica na kamatne stope na kredite. Međutim, kako se nalazimo na početku šoka koji se može brzo i zaoštriti i preokrenuti u pravcu otpuštanja, važna je spremnost za brze revizije i prilagodbe elemenata poslovnih strategija koji zavise o makroekonomskim scenarijima.

U zaključku, ponovit ćemo prva dva ranije iznesena zaključka i dodati treći, koji je povezan s razmatranjem učinaka krajnjih rizika dobavnih lanaca, inflacije, kamatnih stopa i usporavanja gospodarskoga rasta:

- I u nepovoljnom i u izrazito nepovoljnom scenariju ne bi trebalo značajnije mijenjati poslovne planove. Osobito ako ste vezani uz izvoz roba i usluga. Dovoljno je pretpostaviti malo sporiji oporavak potražnje na inozemnim tržištima i razmišljati o cjenovnom kontekstu. Ako cjenovna elastičnost potražnje za vašim proizvodima nije odveć velika, okružje blago ubrzane inflacije na izvoznim tržištima (oko 3-4%) može otvoriti određeni prostor za kompenzaciju kriznih scenarija blagim povećanjem cijena proizvoda.

- Poduzetnici koji su orijentirani na domaće tržište također će imati određeni prostor za prijenos troškovnih pritisaka na izlazne cijene, a domaća će potražnja nastaviti rast – osobito u sektorima koji su vezani uz investicije i državne izdatke koji osjetno rastu u zadnjoj godini realizacije Nacionalnog plana oporavka i otpornosti (budžetirani rast nominalnih državnih izdataka u ovoj godini iznosi visokih 8%). Oprez je potreban u sektorima koji zavise o osobnoj potrošnji zbog zaustavljanja rasta broja zaposlenih i povećane osjetljivosti potrošača na inflaciju veću od očekivane.

- Točke (1) i (2) ne uzimaju u obzir krajnje rizike poremećaja u dobavnim lancima, zadržavanja cijena energenata na ekstremno povišenoj razini do kraja 2026. i promjena monetarne politike (rast kamatnih stopa). U krajnjim scenarijima, inflacija u Njemačkoj i europodručju mogla bi biti veća za još 1 postotni bod, zbog čega bi gospodarski rast u Njemačkoj praktički nestao. Računa o tome trebaju voditi izvoznici roba i usluga. Gospodarski rast u Hrvatskoj ostaje pozitivan i u krajnje negativnom scenariju, ali znatno slabiji od ranijih očekivanja, te se može očekivati u zoni od oko 1% u ovoj i sljedećoj godini. U scenariju ekstremnog rizika, od 2026:Q2 do 2027:Q4 svuda je moguća pojava jednog ili dva kvartala s negativnom stopom rasta.

Mogućnosti šire suradnje. Klijentima s kojima ostvarujemo trajnu projektnu suradnju na sastancima pružamo detaljan uvid u prognoze našeg makroekonomskog modela i ekonomske preglede za veći broj država i tržišta od posebnog poslovnog interesa klijenata.

Pravne napomene. Svi stavovi i procjene koji su izneseni u ovom dokumentu temelje se na ograničenom skupu informacija i predstavljaju preliminarne ekspertne procjene u uvjetima rizika i neizvjesnosti. Čitatelju se preporuča konzultiranje drugih statističkih i stručnih izvora, a za posljedice odluka donesenih za vrijeme i nakon čitanja ovih procjena Arhivanalitika ne snosi nikakvu odgovornost te za nas iz takvog odnosa ne mogu proizaći nikakve obveze. Čitatelj treba imati na umu da se Arhivanalitika d.o.o. bavi procjenama makroekonomskih kretanja i odnosa, dok se razvoj situacije na pojedinim tržištima i tržištima pojedinih financijskih instrumenata nalazi pod utjecajem pojava koje se nalaze izvan makroekonomskih razmatranja. Arhivanalitika može često mijenjati procjene, iz čega za nju ne mogu proizaći nikakve obveze, niti se takve promjene procjena mogu smatrati nedostatkom kompetencije. Radi se o uobičajenim prilagodbama scenarija promjenama pretpostavki, što je standardni postupak stručne revizije prognoza u institucijama koje se bave makroekonomskim analizama i prognozama.

[1] HIPC ili eng. HICP (Harmonized Indeks of Consumer Prices) koristi drugačije pondere od indeksa potrošačkih cijena DZS-a, te su moguće manje razlike između dva indeksa. Međutim, smjer kretanja i intenzitet promjena su isti.

Prilog: Jesenska prognoza Europske komisije

| Realni BDP, % rasta | |||

| 2025 | 2026 | 2027 | |

| Hrvatska | 3,4 | 2,9 | 2,5 |

| EU | 1,4 | 1,4 | 1,5 |

| Europodručje | 1,3 | 1,2 | 1,4 |

| Njemačka | 0,2 | 1,2 | 1,2 |

| Italija | 0,4 | 0,8 | 0,8 |

| Slovenija | 1,0 | 2,4 | 2,6 |

| Belgija | 1,0 | 1,1 | 1,3 |

| Bugarska | 3,0 | 2,7 | 2,1 |

| Estonija | 0,6 | 2,1 | 2,0 |

| Irska | 10,7 | 0,2 | 2,9 |

| Grčka | 2,1 | 2,2 | 1,7 |

| Španjolska | 2,9 | 2,3 | 2,0 |

| Francuska | 0,7 | 0,9 | 1,1 |

| Cipar | 3,4 | 2,6 | 2,4 |

| Latvija | 1,0 | 1,7 | 1,9 |

| Litva | 2,4 | 3,0 | 2,2 |

| Luksemburg | 0,9 | 1,9 | 2,2 |

| Malta | 4,0 | 3,8 | 3,5 |

| Nizozemska | 1,7 | 1,3 | 1,7 |

| Austrija | 0,3 | 0,9 | 1,2 |

| Portugal | 1,9 | 2,2 | 2,1 |

| Slovačka | 0,8 | 1,0 | 1,4 |

| Finska | 0,1 | 0,9 | 1,2 |

| Češka | 2,4 | 1,9 | 2,4 |

| Danska | 2,0 | 2,1 | 1,7 |

| Mađarska | 0,4 | 2,3 | 2,1 |

| Poljska | 3,2 | 3,5 | 2,8 |

| Rumunjska | 0,7 | 1,1 | 2,1 |

| Švedska | 1,5 | 2,6 | 2,3 |