Ekonomski analitičar, vlasnik i direktor Arhivanalitike i urednik Ekonomskog laba s dugogodišnjim iskustvom u područjima makroekonomske i financijske analize, ulaganja i poslovnog savjetovanja.

Prema nalazima iz HUB Analize br. 82 čiji sažetak i najavu donosimo u ovom tekstu, Hrvatska je u 2025. godini treća zemlja EU po godišnjoj stopi rasta cijena stambenih nekretnina. Stambeni krediti rastu otprilike u korak s cijenama nekretnina, a njihov udjel u BDP-u ostaje među najnižima u europodručju. Drugim riječima, rast cijena nije nastao samo zbog rasta BDP-a i pada kamatnih stopa, odnosno, zbog potražnje i kreditne ekspanzije, nego ga pogoni nešto dublje: dugogodišnji manjak kvalitetnoga stambenog prostora i ograničena ponuda novogradnje. Javna rasprava o priuštivosti nekretnina proširit će se narednih mjeseci jer postaje jedan od prioriteta europske politike sa značajnom alokacijom u okviru VFO-a 2028.-2034. Pitanje je kako osmisliti pametne politike koje su uravnotežene s ponudbene i potražne strane tako da ne potiču rast cijena stambenih nekretnina, ali uz pomoć kreditnog multiplikatora donose pozitivne učinke za mlade koji u Hrvatskoj najkasnije u EU napuštaju roditeljski dom.

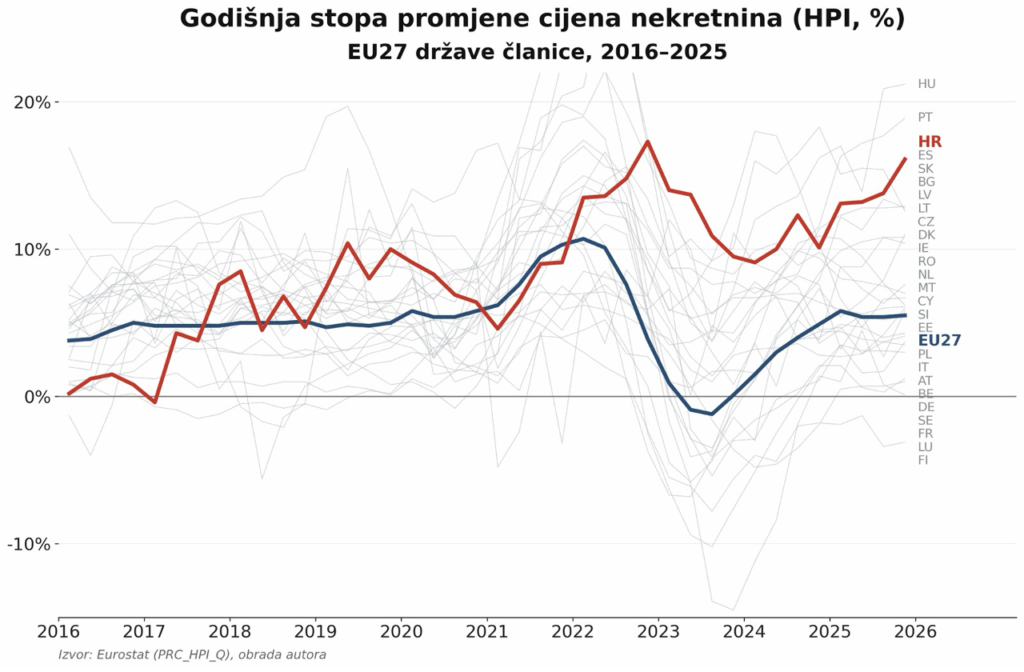

Cijene jure prema vrhu EU ljestvice

Hrvatska je u 2025. godini treća u EU po godišnjoj stopi rasta cijena nekretnina. Od kraja 2022. godine, kad je počelo razdoblje brzoga ekonomskog rasta, cijene se odvajaju od europskoga prosjeka i kreću se znatno iznad EU27 putanje, čak i u trenucima kad u dobrome dijelu EU cijene padaju (sredina 2023.).

Grafikon 1

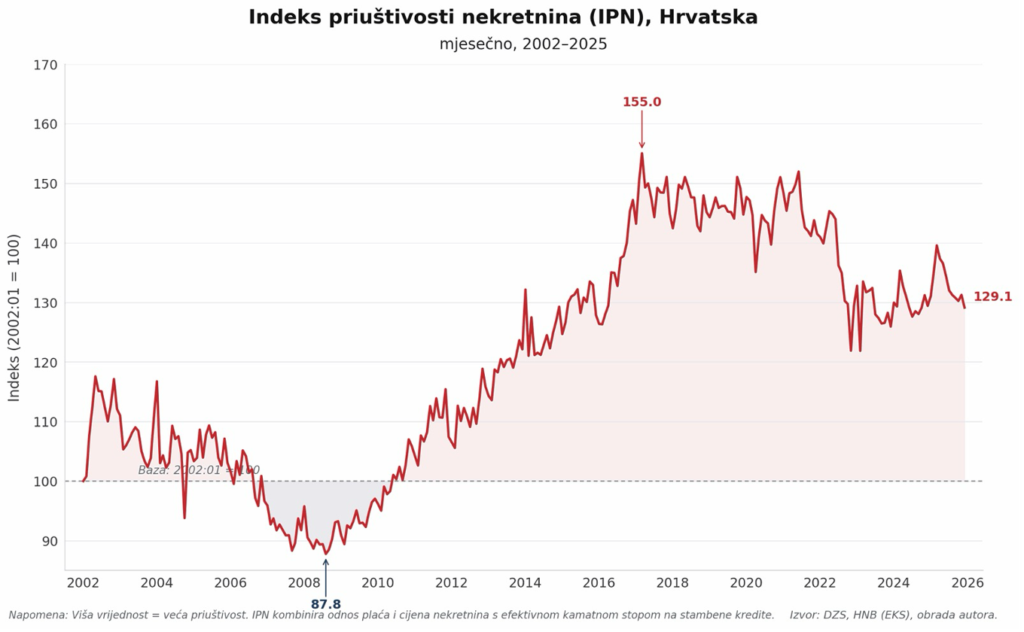

Priuštivost se blago oporavlja

Indeks priuštivosti nekretnina (IPN), koji kombinira odnos cijena i prosječne neto plaće s efektivnom kamatnom stopom na stambene kredite, doživio je oštar pad između 2022. i 2023. godine. Cijene su rasle brže od plaća, a kamatne su stope u istome razdoblju skočile. Tijekom 2024. i 2025. priuštivost se počela polako oporavljati — uglavnom zbog rasta dohodaka i pada kamatnih stopa — ali još je daleko od pretpandemijske razine i pokazuje velika kolebanja. Vrijedi naglasiti da ekonometrijski modeli ne pokazuju značajnu precijenjenost hrvatskih nekretnina, za razliku od nekih drugih tržišta u EU. To sugerira da su na djelu dominantno fundamentalni uzroci rasta cijena nekretnina.

Grafikon 2

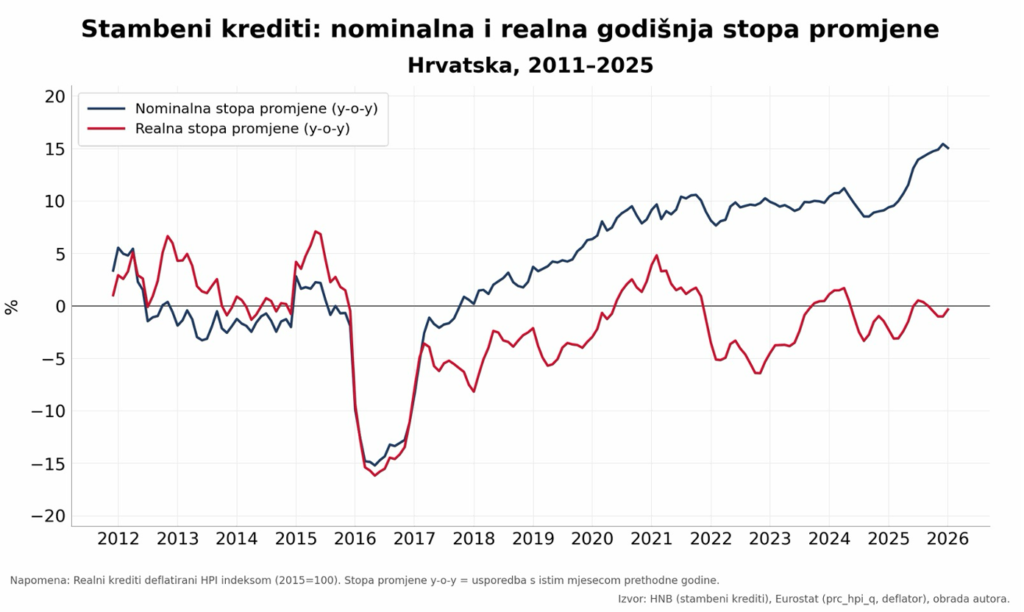

Paradoks: krediti nisu glavni pokretač cijena

Rast kredita nije ključni razlog skoka cijena u proteklim godinama. Procjena Hrvatske narodne banke pokazuje da se od 60 do 70 posto stambenih nekretnina u Hrvatskoj kupuje izvan kreditnoga financiranja — gotovinom, tj. vjerojatno prodajom druge imovine, kao zamjena za oročeni bankarski depozit čije su kamatne stope niske, doznakama iz inozemstva, nasljedstvom. Posljedica je vidljiva u kreditnim brojkama: realni rast neto stambenih kredita (deflacioniran indeksom cijena nekretnina) godinama se kreće oko nule. Gotovo cijeli prirast stanja nominalnih kredita „pojeden” je rastom cijena nekretnina koje se kreditima i kupuju.

Grafikon 3

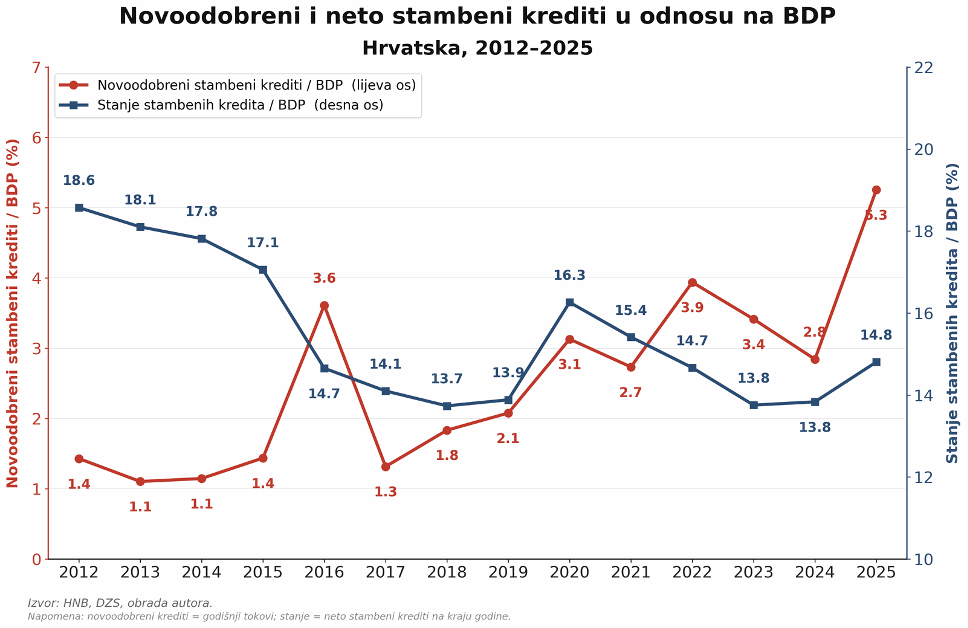

Krediti i BDP: vrlo niska baza

Omjer novoodobrenih stambenih kredita i BDP-a u 2025. skočio je na 5,3 posto, no taj broj treba čitati u svjetlu žurbe kupaca prije uvođenja makrobonitetnih mjera od 1. srpnja prošle godine. Strukturna slika bez jednokratnih efekata je drugačija: stanje stambenih kredita iznosi tek oko 14,8 posto BDP-a — manje nego prije desetljeća, kad je iznosilo 18,6 posto. Riječ je o jednome od najnižih udjela u europodručju.

Grafikon 4

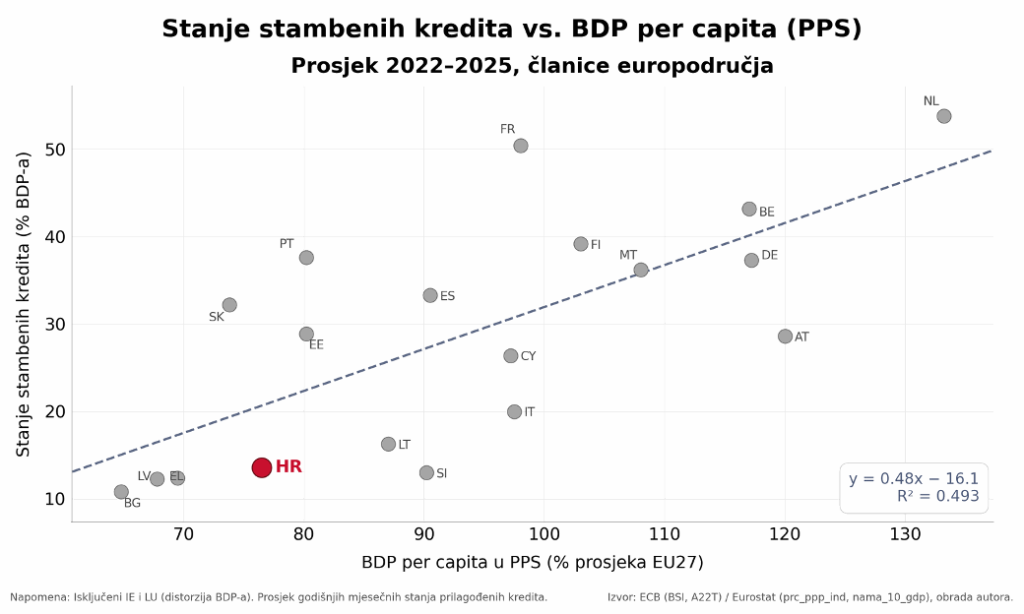

Strukturni prostor za rast od oko 6 % BDP-a

Kada se hrvatski podatak o stanju stambenih kredita upari sa stupnjem razvoja (BDP per capita prema standardu kupovne moći), Hrvatska se nalazi vidljivo ispod regresijskog pravca koji povezuje te dvije veličine u europodručju. Odmak u odnosu na regresijski pravac sugerira da Hrvatska ima strukturni prostor za rast stanja stambenih kredita od oko 6 posto BDP-a (koji se, naravno, ne može realizirati u kratkom roku, ali može u dugom). Postojanje određenog strukturnog prostora sugerira i činjenica da je udjel neprihodujućih kredita i nakon najnovije kreditne ekspanzije na povijesnome minimumu od oko 1,4 posto.

Grafikon 5

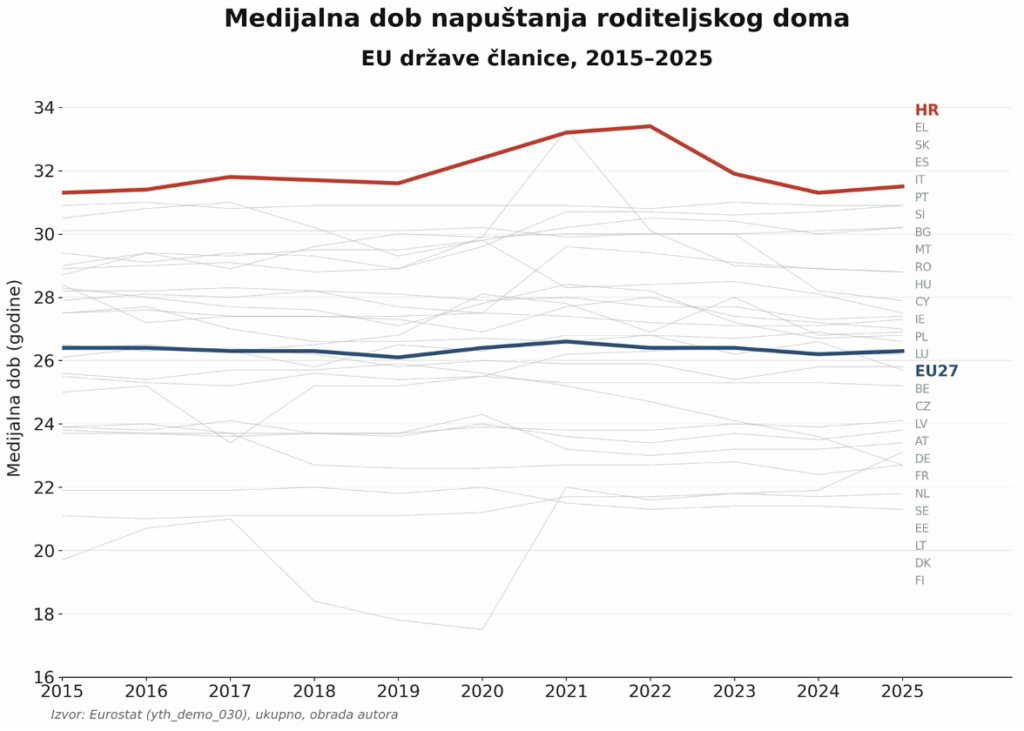

Latentna potražnja: priča o mladima u Hrvatskoj

Da potražnja za stambenim prostorom u Hrvatskoj i dalje ima ozbiljan strukturni potencijal, najbolje pokazuje jedan podatak. Hrvati u prosjeku napuštaju roditeljski dom u dobi između 31. i 32. godine — najkasnije od svih naroda u EU. Čak i kad uračunamo „mediteranski efekt” (na Mediteranu se mladi osamostaljuju oko četiri godine kasnije u odnosu na prosjek EU), Hrvatska je iznimka. Uz to, stopa prenapučenosti stanova (treća najveća u EU, iza Latvije i Rumunjske) govori da u Hrvatskoj postoji znatan manjak kvalitetnoga stambenog prostora. Kada se tome dodaju prirodno povećane aspiracije novih generacija, potreba za boljim i modernijim stanovanjem zbog online rada od kuće, povratak dijaspore i prostor za daljnji rast stope zaposlenosti mladih (stopa zaposlenosti dobne skupine 25-29 g. još uvijek je ispod prosjeka EU), ne izgleda da će potražnja za kreditima od strane novih generacija jenjati iako demografska kretanja, ako se promatraju izolirano od drugih čimbenika, upućuju na to. Naravno, ciklička kolebanja gospodarske aktivnosti imat će utjecaj, no i uz prosječan rast realnog BDP-a (sporiji nego 2021.-2025.), stambeni krediti ostat će ključan izvor financiranja kupnji nekretnina za mlade obitelji. Eventualni nastavak hrvatske konvergencije iznad 80% prosječnog realnog dohotka po stanovniku Europske unije samo će pojačati strukturne razloge nastavka potražnje. No, naravno, ne možemo predvidjeti hoće li Hrvatska uspjeti trajno prijeći taj razvojni prag budući da se u fundamentalnom razvojnom smislu počinje suočavati s ozbiljnim ograničenjima (Razvojni zastoj: obrazovanje (visoko) naše svagdašnje).

Grafikon 6

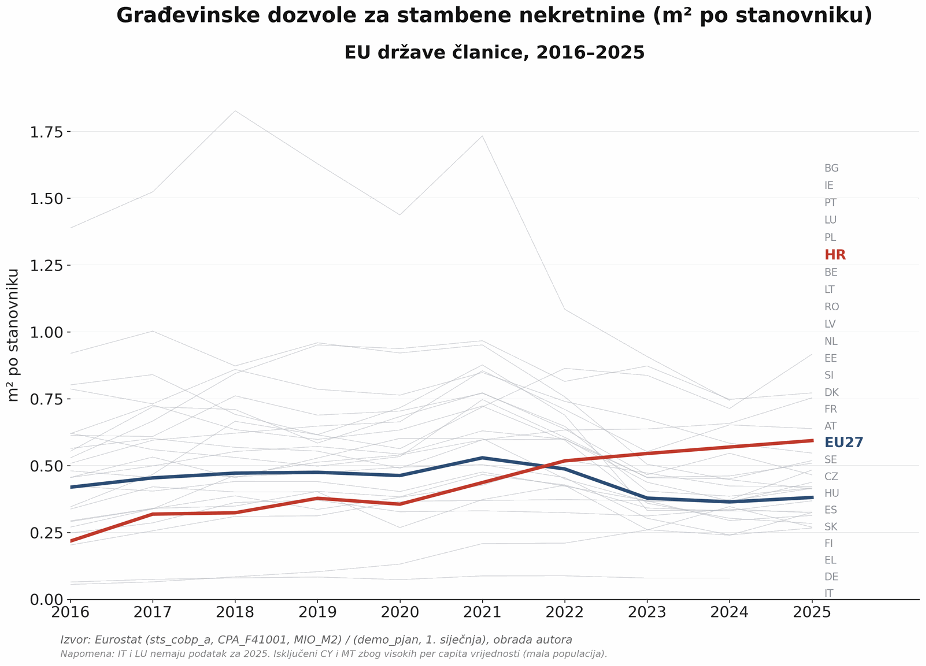

Ponuda kasni: skupa gradnja, malo dozvola

Druga strana priče je ponuda. Indeks troškova izgradnje u Hrvatskoj porastao je između prvoga kvartala 2016. i četvrtoga kvartala 2025. za 89,7 posto — što je četvrti najveći skok u EU (prosječno 6,8 posto godišnje). Pozadina je poznata: nedostatak građevinskih radnika, strukturna ograničenja na tržištu rada, fragmentirana građevinska industrija, nedostatak velikih projekata koji bi potaknuli okrupnjavanje, ekonomije razmjera i tehnološke inovacije u graditeljstvu. Iako je Hrvatska tek u prošloj godini izbila na šesto mjesto EU po izdanim građevinskim dozvolama (metrima kvadratnima) po stanovniku, dugogodišnji manjak gradnje teško će se nadoknaditi preko noći, a i do šestog mjesta u EU Hrvatska je stigla tek kada je građevinarstvo u EU od 2023. ušlo u krizu.

I druge standardne boljke sigurno igraju ulogu: sporost u izdavanju dozvola, slabosti u sustavu prostornog planiranja na razini gradova i općina, sporost u širenju infrastrukture i električne prometne povezanosti, neintegrirano prostorno planiranje urbanih aglomeracija, sprječavanje ekonomski najisplativije gradnje uvis, i sl.

Grafikon 7

Što zapravo objašnjava rast cijena u Hrvatskoj?

Razloživši rast cijena stambenih nekretnina u Hrvatskoj u proteklih deset godina po pojedinim faktorima, razloge rasta možemo ugrubo klasificirati ovako:

- oko 33 % rasta objašnjava se rastom BDP-a (faktor potražnje);

- oko 20 % konvergencijom kamatnih stopa prema europskim razinama (faktor potražnje);

- oko 20 % ograničenjima ponude koja se reflektiraju u rastu troškova gradnje;

- oko 25 % otpada na druge čimbenike, i s ponudbene i s potražne strane (demografija, povratak dijaspore, kvaliteta postojećeg fonda, prostorno planiranje, regulativa, no ne možemo točno znati što doprinosi i koliko).

Zanimljivo, ulazak Hrvatske u europodručje i Schengen sami po sebi — kad se izoliraju njihovi izravni efekti — ne objašnjavaju rast cijena. Pogrešno je te dvije velike institucionalne promjene posebno isticati kao „odgovorne” za skupe stanove. Posredni kanali kojima su djelovali (smanjenje rizika, niže kamatne stope) već su uključeni kroz faktore BDP-a i kamatnih stopa, tako da euro i Schengen nisu imali dodatno djelovanje na cijene nekretnina povrh posrednih pozitivnih učinaka na glavne makroekonomske veličine.

Što dalje?

Iz svega proizlazi jednostavna poruka. Potražnja za stambenim prostorom u Hrvatskoj ima strukturnu, latentnu snagu — i nije ju razumno (ni izvedivo) gušiti. Vjerojatno će na neko vrijeme nadvladati i demografske kočnice, prvenstveno kroz raniji izlazak mladih iz roditeljskog doma, potrebu za smanjenjem napučenosti kućanstava, rast zaposlenosti i veće aspiracije novih generacija (uključujući i sve rašireniji rad od kuće, koji traži više kvalitetnog stambenog prostora).

Težište politike trebalo bi se zato pomaknuti prema strani ponude. Tu postoji materijalan prostor za discipliniranje rasta cijena (minimalno oko 20% težine plus dodatni – nepoznat – dio iz neobjašnjenog reziduala procjene uzroka rasta cijena), što otvara nekoliko pravaca za razvoj politika:

- financijsko rasterećenje izvođača i smanjenje troškova gradnje;

- poboljšanje administrativne efikasnosti, prije svega u izdavanju dozvola;

- bolje prostorno planiranje, brža izvedba komunalne i prometne infrastrukture, te poticanje gradnje u visinu;

- razvoj tržišta kapitala — od sekuritizacije i nekretninskih fondova do javno-privatnih partnerstava — što izravno potiče ulazak kapitala u poslove koji povećavaju ponudu, te neizravno potiče i diverzifikaciju imovine kućanstava izvan nekretnina; poticanjem diverzifikacije privatnih portfelja smanjit će se pritisak koji je povezan s nedostatkom financijske pismenosti i navikama imanja samo dvije dominantne klase imovine u portfelju – nekretnine i bankarski depozit.

Dio mjera moći će biti financiran iz Europskoga plana za priuštivo stanovanje, koji je pripremljen kao okvir za programe koji će se financirati iz sljedećeg Višegodišnjeg financijskog okvira 2028.–2034. Hrvatska bi se trebala temeljito pripremiti za njihovo iskorištavanje, na temelju analitičkih podloga koje će produbiti razumijevanje uskih grla tržišta nekretnina, i na temelju otvorenog dijaloga o politikama i mjerama koje treba postaviti tako da kreditni multiplikator dopre do što širih slojeva ljudi, osobito mladih, a da u isto vrijeme ne potakne novi ciklus rasta cijena (odatle važnost mjera na strani ponude).

Sve u svemu, cijene su snažno rasle, ali to nije bila priča o pregrijanome kreditnom tržištu. To je priča o tržištu koje godinama vapi za više kvalitetne ponude.

Izvor: HUB Analiza br. 82 — „Stambeno kreditiranje: trendovi i izgledi”. HUB Analize izrađuje Arhivanalitika d.o.o.