Ekonomski analitičar, vlasnik i direktor Arhivanalitike i urednik Ekonomskog laba s dugogodišnjim iskustvom u područjima makroekonomske i financijske analize, ulaganja i poslovnog savjetovanja.

U prvom dijelu prikazali smo analize i preporuke za povećanje produktivnosti, inovacija i učinkovitosti javne administracije te investicija za više boljih poslova. Potonje se odnosi na mjere u obrazovnom sustavu i na tržištu rada. U nastojanju da se predložene mjere zaokruže i operacionaliziraju, u Bijeloj knjizi 2026. (Ključevi razvitka: kako prilagoditi model rasta) Udruženja stranih ulagača u Hrvatskoj posebno su razrađeni prijedlozi za porezne poticaje koje su izradili kolege iz KPMG Croatia na čelu s Majom Maksimović.

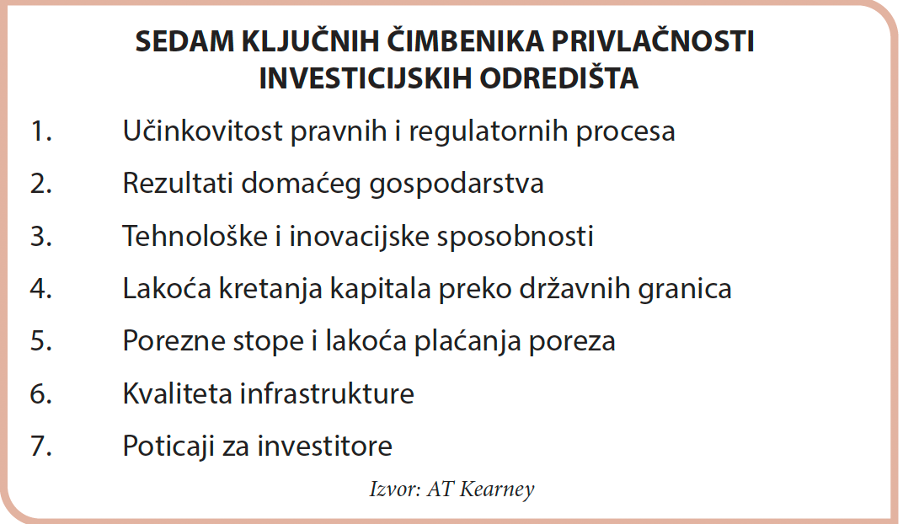

Razrada poreznih poticaja počiva na dva kriterija. Prvo, otvaranje teme poreznog sustava nije rezultat kratkoročnog interesa poslovnog sektora već proizlazi iz ankete menadžera velikih globalnih kompanija koji među sedam najvažnijih kriterija za izbor najboljih lokacija za ulaganja, čak dva (redni brojevi 5 i 7) povezuju s poreznim sustavom:

Drugo, pri razradi prijedloga poreznih poticaja vodilo se računa o fiskalnoj održivosti. Procjena fiskalnih učinaka uzima u obzir nužnost čuvanja fiskalne discipline na temelju načela da eventualni kratkoročni gubitak javnih prihoda ne smije biti značajan te treba biti brzo nadoknađen kroz rast prihoda zbog rasta porezne osnovice.

Porezni poticaji podijeljeni su u četiri segmenta: oporezivanje rada, oporezivanje kapitala (dobiti), oporezivanje kapitalnih dobitaka i primjena OECD Pillar-a II koji limitira donji prag efektivne porezne stope za velike međunarodne korporacije na 15%.

Oporezivanje rada

U analizi džepova tržišta rada iz prvog dijela prikaza Bijele knjige posebno mjesto zauzeli su mladi radnici (potencijal rasta stope zaposlenosti zbog bržeg prijelaza iz svijeta obrazovanja u svijet rada) i stariji radnici (poticaji za dulji ostanak u svijetu rada i rad umirovljenika). U širem smislu, naglašen je imperativ rasta produktivnosti, otvaranja više boljih (i bolje plaćenih) radnih mjesta, obrazovanja i privlačenja talenata i visokokvalificiranih radnika. U tu sliku potencijala rasta uklapaju se sljedeći prijedlozi u dijelu oporezivanja rada:

- povratak poreznih rasterećenja zapošljavanja mladih radnika do 30 g. uključujući i rasterećenje od zdravstvenog doprinosa;

- ukidanje svih ograničenja rasterećenja studenskog rada u sustavu poreza na dohodak, uz kraće trajanje razdoblja olakšica nakon upisa studija radi stimuliranja diplomiranja na vrijeme (u Hrvatskoj studiranje u prosjeku dugo traje);

- ograničavanje osnovice za obračun doprinosa za zdravstvo po stopi od 16,5% po uzoru na način obračuna mirovinskog doprinosa za prvi stup;

- povećanje višeg praga za obračun poreza na dohodak sa 60 000 na 96 000 eura;

- usklađivanje poreznog tretmana dioničkih planova za zaposlenike s poreznim tretmanom ostalih dohodaka od kapitala;

- uvođenje posredničkog modela zapošljavanja umirovljenika uz minimalnu administraciju i porezne terete po uzoru na student-servis;

- povećanje poreznih olakšica za ulaganja u zdravlje (privatna osiguranja) zaposlenika.

Oporezivanje kapitala (dobiti)

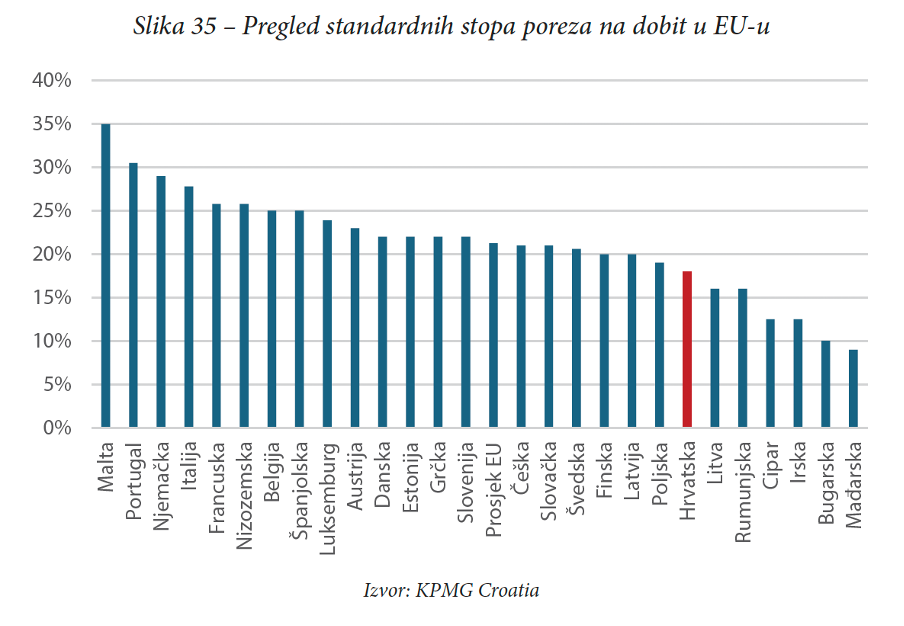

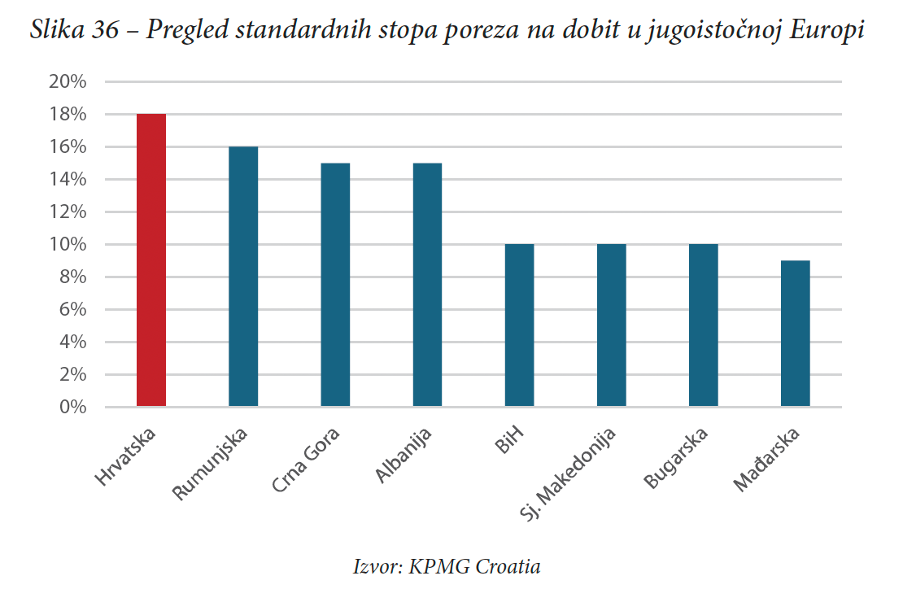

Iako se često može čuti da je hrvatski sustav poreza na dobit s nižom stopom od 10% za poduzeća s godišnjim prihodom do milijun eura i standardnom stopom od 18% konkurentan u europskom okviru (Slika 35), porezno opterećenje dobiti treba gledati u odnosu na regionalni okvir i dostignuti stupanj socio-ekonomskog razvitka (Slika 36). U regionalnom okviru Hrvatska nije porezno konkurentna, čak i kada se uzmu u obzir članice EU (Mađarska, Bugarska, Rumunjska).

Preporuke u ovom segmentu odnose se na:

- sniženje opće stope poreza na dobit na 15%;

- povećanje praga za obračun niže stope od 10% s jednog na nekoliko milijuna eura godišnjeg prihoda;

- uvođenje međustope od 12,5%, jer u dvorazinskom sistemu poreza na dobit prijelaz praga prihoda znači nagli skok s 10 na 18%, što može obeshrabriti rast malih poduzeća i/ili jednokratno i značajno usporiti rast kapitalne osnovice manjih poduzeća u fazi kada im je vlastiti kapital najpotrebniji za razvoj;

- uvođenje poreznih olakšica za ulaganja u zelene i održive projekte;

- uvođenje poreznih poticaja za istraživanja i razvoj, osobito u suradnji sa znanstveno-istraživačkom zajednicom;

- povećanje poreznih odbitaka za ulaganja u obrazovanje zaposlenika, naročito kada je riječ o projektima suradnje s obrazovnim institucijama;

Oporezivanje kapitalnih dobitaka u investicijskim holding kompanijama i OECD Pillar II

Velik broj država članica EU uključujući i susjednu Sloveniju privlači sjedišta međunarodnih investicijskih holding kompanija oslobođenjima (ili nižim poreznim stopama) za kapitalne dobitke ostvarene kroz ulaganja holdinga u društva-kćeri. Rezon takve porezne politike svodi se na stvaranje uzgrednih koristi koje imaju značajne porezne efekte. Naime, u mjestima sjedišta međunarodnih holdinga razvijaju se visokoproduktivne financijske, profesionalne i IT usluge. Zapošljavaju se stručnjaci, dakle nastaju gospodarske aktivnosti koje stvaraju pozitivne porezne učinke kroz porez na dohodak, socijalne doprinose i povećanu potrošnju (PDV) visokoplaćenih zaposlenika. U Hrvatskoj nema takvih međunarodnih holdinga, a i dio u domaćem vlasništvu nalazi se u inozemstvu jer je porezni tretman izrazito nepovoljan; porezni tretman ove vrste investicijske aktivnosti jednak je tretmanu svake druge dobiti. Stoga, nepostojanje međunarodnih holdinga u inozemnom vlasništvu koji posluju u Hrvatskoj znači, prvo, da se Hrvatska ne može pozicionirati kao regionalni investicijski centar, i drugo, da se smanjenjem poreza na ovu vrstu investicijske aktivnosti nema što za izgubiti – jer nema značajne osnovice. Povoljniji porezni tretman ove vrste kapitalnih dobitaka na tragu praksi razvijenijih članica EU nužan je uvjet privlačenja ulaganja i pretvaranja Hrvatske u međunarodno investicijsko središte.

Iz istog razloga neophodno je prilagoditi sustav financijskih poticaja prema Zakonu o poticanju ulaganja OECD-ovom Pillaru 2, koji je i Hrvatska prihvatila, a koji propisuje minimalnu efektivnu stopu poreza na dobit od 15% za velike međunarodne korporacije. Mnoge razvijene države članice EU već su dovršile prilagodbu sustava poticaja što se svodi na to da se oslobođenja od plaćanja poreza na dobit moraju pretvoriti u sustav eksplicitnih subvencija s ograničenim trajanjem. Tehnički detalji ovog modela opisani su u Bijeloj knjizi, uz poziv poreznih stručnjaka Vladi za ustroj stručne radne skupine koja bi pratila i prilagođavala sustav poticaja ovisno o procjenama učinaka.

Tako smo zaokružili prikaz preporuka Bijele knjige Udruženja stranih ulagača u Hrvatskoj. Potreba sažetosti prikaza nije nam dozvolila dublje ulaženje u ključne teme produktivnosti, inovacija, izvoza, inozemnih izravnih ulaganja, obrazovanja i tržišta rada. Analitičku obradu ovih tema možete pronaći u Bijeloj knjizi 2026. koju je Udruženje stranih ulagača u Hrvatskoj objavilo pod naslovom Ključevi razvitka: kako prilagoditi model rasta. Kako ljubitelji analiza na Ekonomskom labu ne bi ostali zakinuti, u sutrašnjem trećem, ujedno i zadnjem dijelu prikaza ovogodišnje Bijele knjige, pobliže ćemo predstaviti analitičke rezultate koji pružaju podlogu za prikazane preporuke.

Bijelu knjigu 2026. možete pročitati na ovoj poveznici.

Pročitajte prvi dio o produktivnosti, inovacijama i učinkovitosti javne administracije te o obrazovanju i tržištu rada: