Ivica Brkljača je neovisni ekonomski analitičar, a primarni fokus rada mu je na makroekonomskim temama i temama iz područja investiranja na tržištu kapitala.

U ovotjednom pregledu o tri teme:

- Udjelu „loših“ kredita u bankama

- Usporavanju inflacije u svibnju

- IPO i SPO maniji od Wall Streeta do Zagrebačke burze

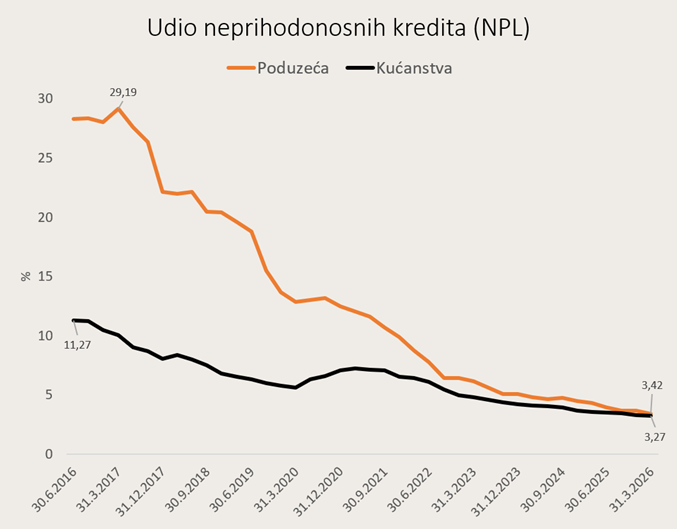

Kvaliteta kredita u hrvatskim bankama

Hrvatska narodna banka objavila je nove podatke o kvaliteti kredita kreditnih institucija. Udio neprihodonosnih ili tzv. „loših“ kredita (NPL-ova) u ukupnim kreditima nastavio se smanjivati i kod poduzeća i kod kućanstava. Prije konkretnih podataka, malo objašnjenja:

Kada je dužnik financijski zdrav i pravodobno plaća ugovorene rate i kamate, kažemo da je kredit prihodonosan. No uvijek postoji rizik da poduzeće ili pojedinac neće moći otplatiti kredit u ugovorenom roku. Ako se to dogodi ili je vjerojatno da će se dogoditi, banka mora klasificirati taj kredit kao »neprihodonosan«. Neprihodonosni krediti često se nazivaju »loši krediti«. Kredit postaje neprihodonosan ako postoje naznake da ga dužnik vjerojatno neće otplatiti ili ako dužnik više od 90 dana nije platio ugovorene rate. To se može dogoditi kada osoba izgubi posao i zato ne može otplaćivati hipotekarni kredit u skladu s ugovorom ili kada se poduzeće nađe u financijskim poteškoćama.

Kao što možemo vidjeti na priloženoj slici, krajem ožujka udio NPL-ova pao je na 3,4% kod sektora poduzeća te ispod 3,3% kod kućanstava. Prije desetak godina, kada je hrvatsko gospodarstvo tek krenulo izlaziti iz recesije, njihov je udio bio nekoliko puta veći. Od tada je udio NPL-ova u kontinuiranom padu, uz privremeni rast za vrijeme korona-krize. Dakle, ovo sada su rekordno niske razine NPL-ova, što znači da je financijsko zdravlje dužnika u Hrvatskoj trenutačno uglavnom jako dobro (ili barem puno bolje nego ranije).

Slika 1.

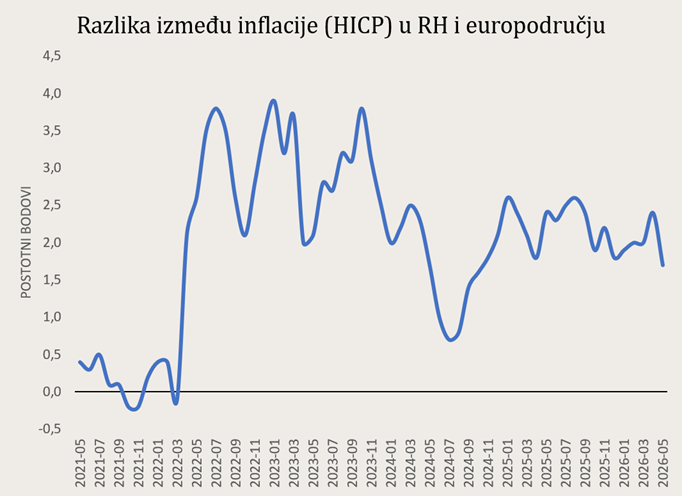

Usporavanje inflacije u RH

Preliminarna procjena domaćeg indeksa potrošačkih cijena pokazuje da su cijene u svibnju bile 0,2% niže nego u travnju, što je godišnju stopu inflacije spustilo s travanjskih 5,8% na 5,2%. Sličan signal daje i Eurostatova harmonizirana mjera inflacije, HICP, prema kojoj je inflacija u Hrvatskoj pala s 5,4% u travnju na 4,9% u svibnju. Istodobno je inflacija u europodručju ubrzala s 3,0% na 3,2%, pa je hrvatski inflacijski višak nešto smanjen.

Trenutačna razlika između inflacije u Hrvatskoj i europodručju iznosi 1,7 postotnih bodova prema HICP-u odnosno 2 postotna boda prema domaćem indeksu potrošačkih cijena. Na slici 2 možemo pratiti ovu razliku (HICP) u zadnjih 5 godina. Odmah se uočava da je razlika „eksplodirala“ u proljeće 2022. odnosno nakon ruskog napada na Ukrajinu i posljedičnog rasta cijena energenata i hrane (koji u hrvatskoj potrošačkoj košarici imaju osjetno veći udio nego što je to slučaj kod razvijenih zemalja europodručja). No, razlika do danas nije nestala, a trenutačnih 1,7 p. b. razlike u inflaciji jedno je od nižih očitanja u zadnje četiri godine.

Slika 2.

Kako se dogodilo da je inflacija u svibnju ubrzala u europodručju, a usporila u Hrvatskoj, te zašto je godišnja inflacija u Hrvatskoj i dalje znatno veća, možete pročitati u tekstu Velimira Šonje.

IPO manija u punom naletu

Američko tržište kapitala ulazi u novu fazu euforije. Na horizontu su tri golema IPO-a: SpaceX, Anthropic i OpenAI. Osim što su svjetski tehnološki lideri, zajedničko im je da će svi izaći na burzu uz nevjerojatne valuacije od preko bilijun dolara. Nitko se previše ne zamara činjenicom da su sva tri gubitaši, odnosno očito se gleda i kupuje njihova potencijalna svijetla budućnost.

Prvi izlazi SpaceX i to vjerojatno već u ovaj petak 12. lipnja. Kompanija Elona Muska trebala bi prikupiti oko 75 milijardi dolara kapitala uz valuaciju od oko 1,75 bilijuna dolara. Time će srušiti rekord Saudi Aramcoa koji je 2019. godine prikupio nešto ispod 30 milijardi dolara uz valuaciju od sličnih 2 bilijuna dolara. Ima ipak jedna „mala“ razlika: Aramco je godinama najprofitabilnija kompanija na svijetu! SpaceX je pak u 2025. ostvario oko 18,7 milijardi dolara prihoda i neto gubitak od oko 4,9 milijardi dolara, što znači da bi valuacija od 1,75 bilijuna dolara implicirala omjer cijene i prihoda od oko 94 puta na temelju prošlogodišnje prodaje. Ako se koristi procijenjeni prihod za 2026., P/S multiplikator bi bio niži, oko 70 puta, što je i dalje ekstremno visoko, pogotovo za kompaniju koja nije profitabilna na konsolidiranoj razini.

Anthropic, kompanija koja stoji iza Claudea, krajem svibnja prikupila je novih 65 milijardi dolara kapitala po valuaciji od 965 milijardi dolara, te je odmah predala dokumentaciju za IPO (koji će se najvjerojatnije dogoditi u listopadu). Ako se kao referenca uzme očekivani godišnji prihod na temelju trenutačnog run-ratea, koji bi uskoro mogao premašiti 50 milijardi dolara (u svibnju je bio 47 mlrd.), Anthropic se vrednuje po oko 19 puta anualizirani prihod. Iako je to znatno manje (povoljnije) od SpaceX-a, i dalje je vrlo visoko za kompaniju čiji poslovni model ovisi o nastavku golemih ulaganja u AI infrastrukturu. Rast prihoda im je spektakularan, osobito u enterprise segmentu, no troškovi im rastu gotovo jednako brzo. Iako bi u drugom tromjesečju mogli iskazati prvi operativni profit, na razini cijele godine vjerojatno neće biti profitabilni još koju godinu.

OpenAI, tvorac ChatGPT-a, vjerojatno je najpoznatije ime široj javnosti: ChatGPT ima više od 900 milijuna tjednih aktivnih korisnika i preko 50 milijuna pretplatnika. Kompanija je u travnju zatvorila rekordnu rundu financiranja od 122 milijarde dolara pri valuaciji od 852 milijarde, dok se za sam IPO cilja valuacija od jednog bilijuna dolara uz prikupljanje oko 60 milijardi dolara kapitala. Lani je kompanija knjižila tek 13,1 milijardu dolara prihoda, no nedavno su prebacili 2 milijarde dolara mjesečnog prihoda, što znači da im je trenutačni run-rate oko 25 milijardi dolara godišnjeg prihoda. Profitabilnost se ne očekuje do oko 2030., a interne projekcije sugeriraju gubitke od 14 milijardi dolara samo u 2026. Dodatni teret je nedovršena pretvorba iz neprofitne u profitnu strukturu pa će od nabrojanih OpenAI ići najkasnije na burzu.

Dakle, SpaceX, Anthropic i OpenAI su nova generacija megakompanija čija se vrijednost ne temelji na trenutačnoj zaradi (koje nema), pa čak ni na prihodima (koji su svega par desetaka milijardi dolara), već su oklada na tehnološku dominaciju u budućnosti i tek potencijalni profit koji ista može donijeti. U svakom slučaju, rizik za investitore je ogroman, ali mnogi su ga očito spremni preuzeti.

U isto vrijeme dok tržište raspravlja o valuacijama IPO-ima SpaceX-a, Anthropica i OpenAI-ja, znakovit potez došao je od već etabliranog tehnološkog diva. Alphabet, matična kompanija Googlea, izašao je na tržište s jednim od najvećih prikupljanja kapitala u povijesti američkog tehnološkog sektora. Kompanija je najprije najavila plan prikupljanja 80 milijardi dolara, a potom je zbog snažne potražnje investitora iznos povećan na gotovo 85 milijardi dolara. U transakciji sudjeluje i Berkshire Hathaway Warrena Buffetta s ulaganjem od 10 milijardi dolara, što tržištu daje dodatni signal povjerenja.

Dokapitalizacija dolazi nakon što se Alphabet već ranije ove godine snažno zaduživao: u veljači je prodao obveznice u sklopu globalnog izdanja vrijednog oko 31,5 milijardi dolara, uključujući i rijetku stogodišnju obveznicu, a u svibnju je izašao i na japansko tržište duga s prvim izdanjem obveznica u jenima. Dakle, Alphabet kombinira i dug i vlasnički kapital kako bi financirao sve skuplju AI utrku: novac će se koristiti za širenje podatkovnih centara, računalnih kapaciteta i AI infrastrukture, jer su u kompaniji već podigli procjenu kapitalnih ulaganja za 2026. na 180 do 190 milijardi dolara. Činjenica da čak i jedan Alphabet, kompanija s golemom dobiti (vjerojatno preuzima štafetu od Saudi Aramco kao kompanija s najvećom dobiti) i snažnim novčanim tokom, ulazi u fazu u kojoj joj operativni novčani tok i zaduživanja nisu dovoljni, što samo pokazuje koliko je AI utrka postala kapitalno zahtjevna.

Za kraj kažimo kako je i na hrvatskom tržištu kapitala vrlo živo. U tijeku je najveći SPO (dokapitalizacija) u povijesti Zagrebačke burze: BOSQAR prikuplja 150 milijuna eura novog kapitala, a u prva četiri dana knjiga naloga (eng. order book) je već prešla 93% ciljanog iznosa. Član uprave Zagrebačke burze je pak potvrdio kako uskoro slijedi i IPO Tommyja te „još jedan IPO koji se priprema za kraj godine, uz minimalno dva nova ETF-a“. Sve to slijedi nakon tri prošlogodišnja IPO-a, što nikada prije nismo imali. Optimizam očito vlada na tržištu, a to potvrđuje i činjenica da je CROBEX od početka godine u plusu od skoro 12% (i to bez dividendi).

_____________________

Ako ste propustili, prošli tjedan na Ekonomskom labu:

- Inflacijski monitor za svibanj: usporavanje inflacije u odnosu na travanj (Velimir Šonje)

- Digitalni merkantilizam: kako je EU postala tržište američke tehnologije i može li AI to promijeniti (Zlatan Mur i Velimir Šonje)