Ivica Brkljača je neovisni ekonomski analitičar, a primarni fokus rada mu je na makroekonomskim temama i temama iz područja investiranja na tržištu kapitala.

Ovotjedni pregled u 5 slika donosi:

- Upozorenje guvernera HNB-a kako se financijska otpornost mora graditi u dobrim vremenima

- Pad kamatnih stopa na stambene kredite ispod 3 posto

- Hrvatske banke plaćaju najniže kamatne stope na dugoročna oročenja kućanstava

- Mladi u Hrvatskoj najkasnije napuštaju roditeljski dom

- Rekordne zarade najvećih američkih kompanija i posljedično novi burzovni rekordi

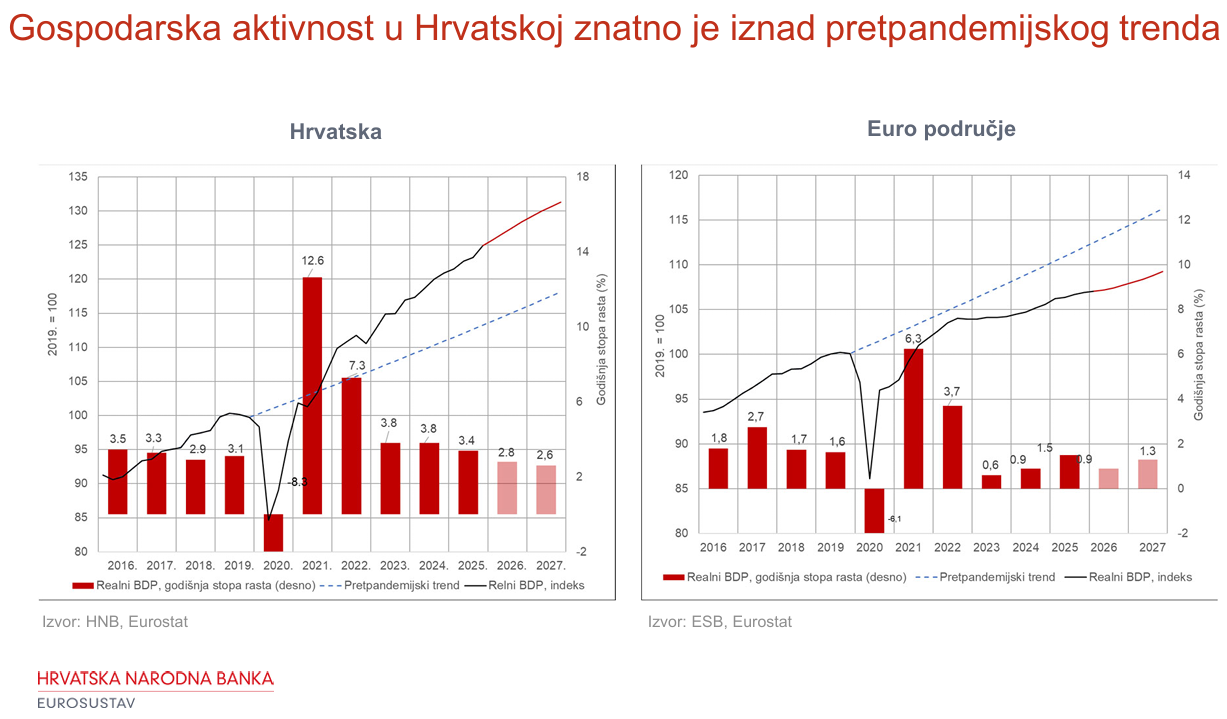

- Guverner HNB‑a Boris Vujčić imao je na konferenciji „Financijsko tržište“ u Opatiji zanimljivo izlaganje. Pokazao je kako hrvatsko gospodarstvo i dalje raste iznad pretpandemijskog trenda, što nije slučaj i u europodručju (Slika 1). Međutim, guverner naglašava kako se istodobno ponovno gomilaju makroekonomske neravnoteže, uključujući snažan rast kredita, visoki rast cijena nekretnina i pogoršanje tekućeg računa, što povećava cikličke rizike u financijskom sustavu. Iako banke trenutačno posluju uz rekordnu profitabilnost, visoku likvidnost i najniže razine „loših“ kredita ikada, guverner upozorava da se višak kapitala smanjuje zbog rasta rizikom ponderirane imovine i visokih isplata dobiti, čime se pogoršava relativna kapitalna pozicija Hrvatske u EU. Kreditiranje je snažno usmjereno u prociklične djelatnosti, a guverner ističe kako pokazatelji cikličkih rizika jasno signaliziraju da se ranjivosti u financijskom sustavu postupno gomilaju i da zbog toga moramo „već sada raditi na tome da nam bankarski sektor bude sposoban kreditirati gospodarstvo i kada dođu teža gospodarska vremena“. Prema njegovim riječima, HNB poduzima niz mjera usmjerenih na ograničavanje financijskih rizika pa tako mjere makrobonitetne politike uključuju jačanje zaštitnih slojeva kapitala te stroža pravila kreditiranja, posebno u segmentu stambenih i potrošačkih kredita. Primjena tih mjera već daje rezultate kroz smanjenje rizičnih kredita s povišenim pokazateljima zaduženosti, ali rizici su i dalje prisutni.

Slika 1.

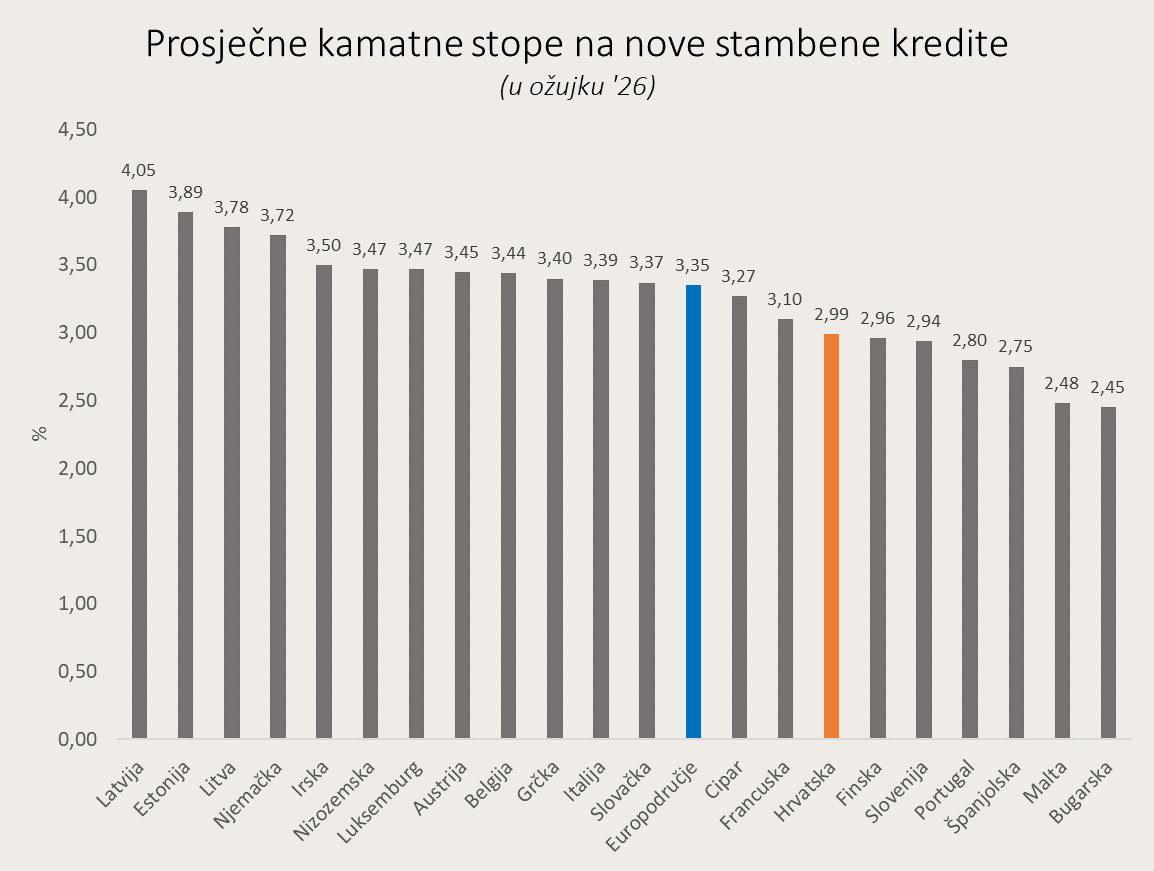

- Prema podacima HNB-a i Europske središnje banke, u ožujku su kamatne stope na nove stambene kredite ponovno pale ispod 3 posto (2,99 posto). Hrvatske banke tako naplaćuju 7. najniže kamatne stope na nove stambene kredite u europodručju. Na slici 2 vidimo kako Hrvati danas mogu dignuti jeftiniji stambeni kredit od Nijemaca (3,72%), Austrijanaca (3,45%) ili Talijana (3,39%), što se do nazad nekoliko godina nije moglo ni zamisliti (stambeni krediti u hrvatskim bankama u pravilu su bili 2 do 3 postotna boda skuplji nego u prosjeku europodručja, o čemu smo detaljnije pisali u našoj analizi tržišta stambenih nekretnina).

Slika 2.

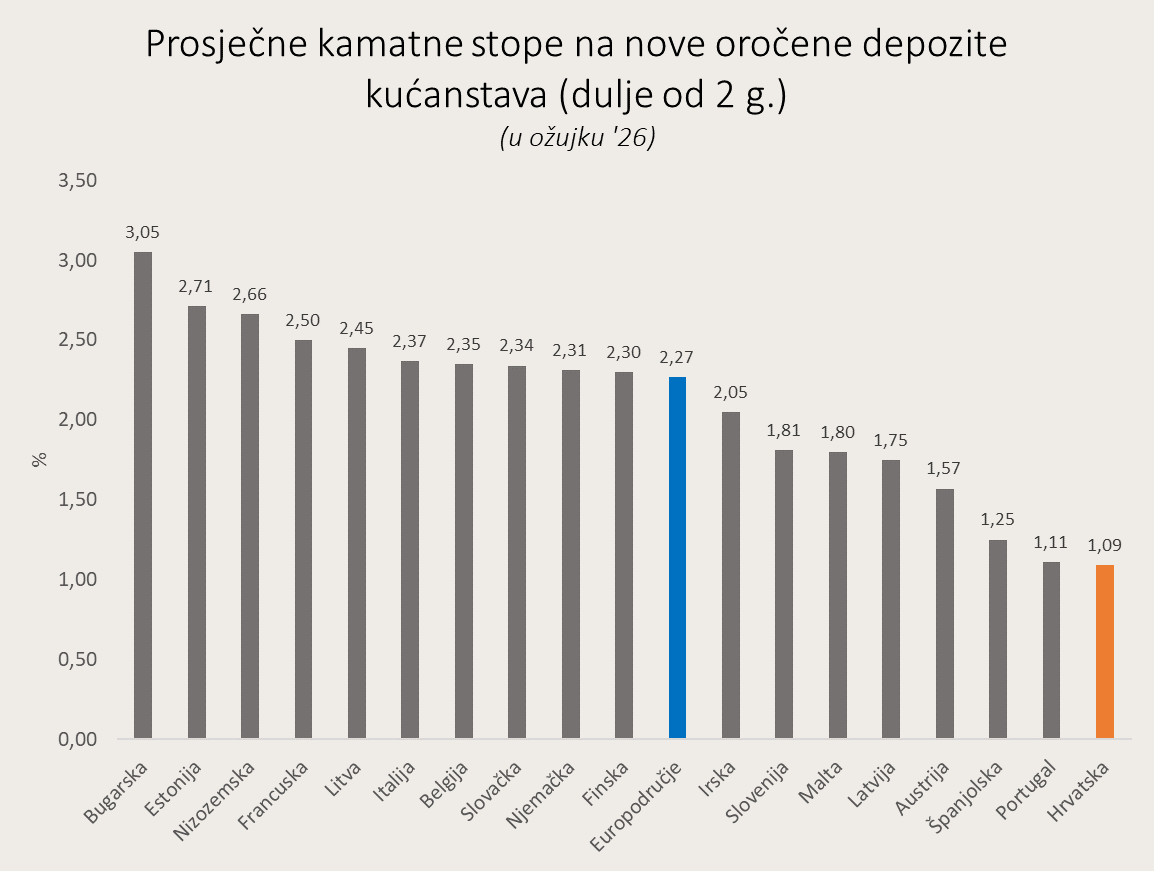

- Međutim, ta strana medalje ima i svoje naličje. Cijenu niskih kamatnih stopa plaćaju hrvatske štediše pa su isti u ožujku na dugoročna oročenja (dulja od 2 godine) mogli dobit tek nešto iznad 1 posto. Ne iznenađuje stoga činjenica kako tri četvrtine štednje hrvatskih kućanstava u bankama danas nije oročena.

Slika 3.

Izvor: ECB, obrada autora

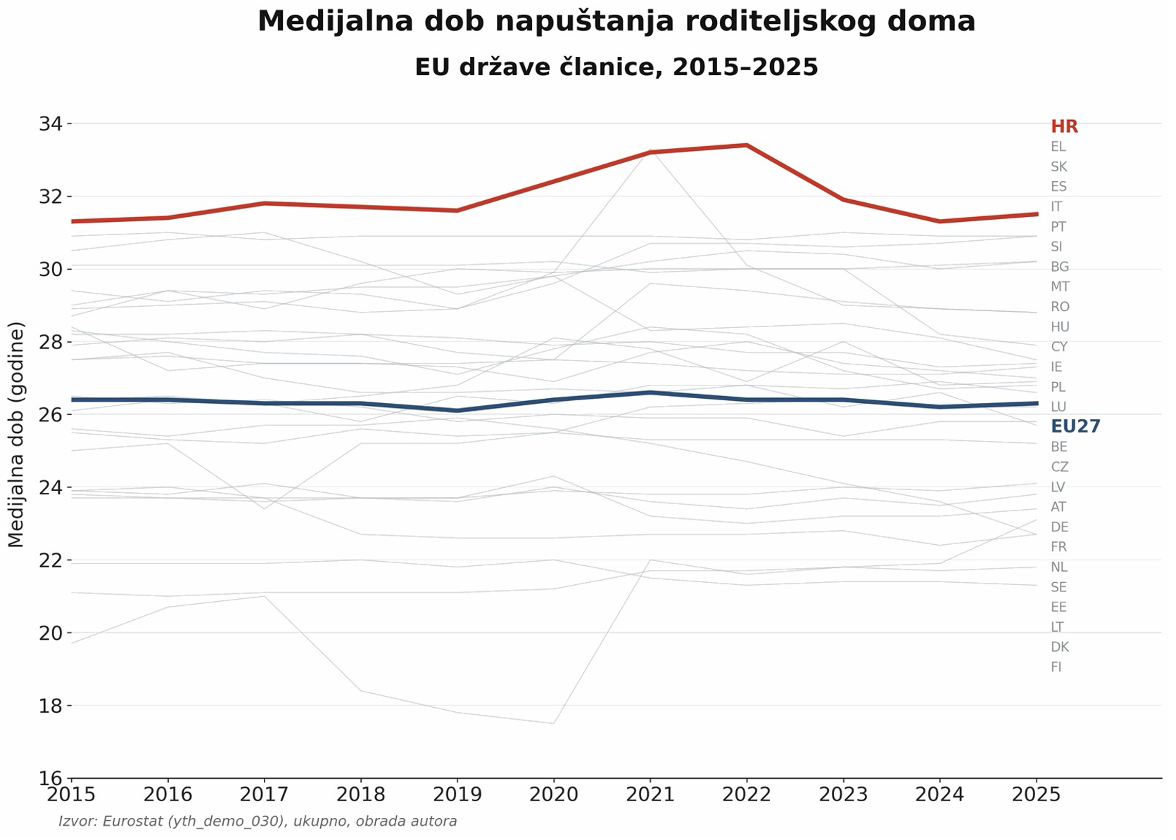

- Da potražnja za stambenim prostorom u Hrvatskoj i dalje ima ozbiljan strukturni potencijal, unatoč nepovoljnim demografskim kretanjima, najbolje ilustrira jedan podatak (između brda ostalih zanimljivih podataka) kojega je iznio Velimir Šonje u predstavljanju nove HUB analize. Naime, Hrvati u prosjeku napuštaju roditeljski dom u dobi između 31. i 32. godine, što je najkasnije od svih naroda u Europskoj uniji. Da citiramo Šonju:

„Čak i kad uračunamo „mediteranski efekt” (na Mediteranu se mladi osamostaljuju oko četiri godine kasnije u odnosu na prosjek EU), Hrvatska je iznimka. Uz to, stopa prenapučenosti stanova (treća najveća u EU, iza Latvije i Rumunjske) govori da u Hrvatskoj postoji znatan manjak kvalitetnoga stambenog prostora. Kada se tome dodaju prirodno povećane aspiracije novih generacija, potreba za boljim i modernijim stanovanjem zbog online rada od kuće, povratak dijaspore i prostor za daljnji rast stope zaposlenosti mladih (stopa zaposlenosti dobne skupine 25-29 g. još uvijek je ispod prosjeka EU), ne izgleda da će potražnja za kreditima od strane novih generacija jenjati iako demografska kretanja, ako se promatraju izolirano od drugih čimbenika, upućuju na to.“

Slika 4.

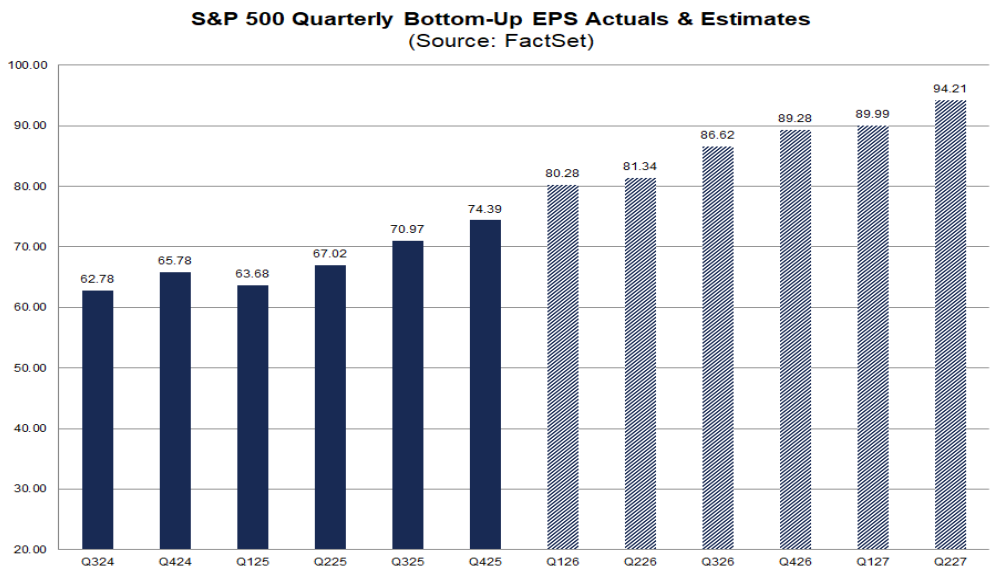

- Američki dionički indeksi nastavljaju obarati rekorde. Samo prošli tjedan S&P 500 je porastao za 2,3%, a Nasdaq za čak 4,5%. Ako se pitate kako je moguće da unatoč ratu s Iranom i naftnim šokom koji je pogodio cijeli svijet, a koji su inicijalno spustili cijene dionica, S&P 500 ipak bude u plusu 8%, a Nasdaq 13% YTD (od početka godine), odgovor je samo jedan – snažan rast korporativnih zarada. Naime, kompanije iz sastava S&P 500 nastavljaju objavljivati sjajne rezultate za prvo tromjesečje 2026., pri čemu su i udio pozitivnih iznenađenja u dobiti i njihova veličina znatno iznad povijesnih prosjeka. Prema podacima FactSeta, do sada je rezultate objavilo 89% kompanija iz indeksa, a njih 84% ostvarilo je EPS (zarade po dionici) iznad očekivanja analitičara. Dobit je u agregatu 18,2% iznad procjena, što bi, ako to ostane konačan broj, bio najveći pozitivni „surprise” od prvog tromjesečja 2021. Stopa rasta zarada u prvom tromjesečju za S&P 500 iznosi 27,7% na godišnjoj razini, što je najviši rast zarada od četvrtog tromjesečja 2021. i šesto uzastopno tromjesečje dvoznamenkastog rasta. Rast dobiti bilježi deset od jedanaest sektora, pri čemu sedam sektora ostvaruje dvoznamenkast rast (samo sektor zdravstva bilježi pad dobiti). Prihodi su također bolji od očekivanja odnosno 80% kompanija nadmašilo je procjene. Analitičari u ostatku godine očekuju nastavak snažnog rasta zarada: u drugom tromjesečju očekuju rast po stopi od 19,9% Y/y, u trećem tromjesečju 23,7% te 20,7% u četvrtom tromjesečju, dok se za cijelu 2026. predviđa rast od 21%. Fascinantna je činjenica da tako velike kompanije mogu toliko dugo rasti tako visokim stopama, stoga ne iznenađuje što investitori diljem svijeta vole ulagati u najveće američke kompanije. No, valuacije i dalje ostaju povišene: forward P/E iznosi 21,0, što je iznad petogodišnjeg i desetogodišnjeg prosjeka. Dakle, čak i kad se uzme u obzir projicirani nastavak snažnog rasta zarada u narednih 12 mjeseci, kompanije iz sastava S&P 500 ne djeluju jeftino.

Slika 5. Ostvarene i projicirane zarade kompanija iz S&P 500 indeksa, po kvartalima

_____________________

Ako ste propustili, prošli tjedan na Ekonomskom labu:

- Razvojni zastoj? Obrazovanje (visoko) naše svagdašnje (Velimir Šonje)

- Stambeno kreditiranje i izgledi: potražnja i ponuda stambenih nekretnina (Velimir Šonje)

- Dobitna formula i Rent-a-CFO: čisto hrvatsko poduzetništvo, „odozdo“ (Velimir Šonje)