Ivica Brkljača je neovisni ekonomski analitičar, a primarni fokus rada mu je na makroekonomskim temama i temama iz područja investiranja na tržištu kapitala.

U ovotjednom pregledu kratko o:

- Priopćenju Povjerenstva za fiskalnu politiku koje kaže da je hrvatski deficit proračuna već prošle godine probio limit od 3% BDP-a

- Promjeni na čelu najvažnije svjetske središnje banke i ostavštini Jaya Powella

- Nimalo bezazlenom rastu prinosa na državne 30-godišnje obveznice i njihovim višedesetljetnim rekordima

Priopćenje Povjerenstva za fiskalnu politiku

Povjerenstvo za fiskalnu politiku izdalo je ozbiljno priopćenje o pogoršanju fiskalnih trendova te je pozvalo Vladu RH da vodi restriktivniju politiku javnih financija. Upozoravaju kako je fiskalna politika Hrvatske u 2025. zadržala ekspanzivan i prociklički karakter, što se očituje u bržem rastu rashoda u odnosu na prihode te u posljedičnom pogoršanju salda opće države. Manjak opće države u 2025. je, kažu, neznatno premašio gornju granicu od 3% BDP-a te je iznosio 3,01% (računaju na drugu decimalu), što znači da je Hrvatska već prošle godine probila limit fiskalnog pravila iz Pakta o stabilnosti i rastu.

Dakle, u samo nekoliko godina Hrvatska je od fiskalnog uzora došla do ruba procedure prekomjernog manjka, i to unatoč snažnom rastu javnih prihoda. Rashodi opće države porasli su s 30,5 na 46,5 milijardi eura između 2022. i 2025., odnosno za oko 52%, a njihov se udio u BDP-u povećao s 45,1% na nevjerojatnih 50,1% u prošloj godini. Nastavak pada omjera javnog duga u odnosu na BDP je pak dobra vijest, no u neku ruku prikriva problem jer je isti velikim dijelom posljedica inflacije i snažnog nominalnog rasta BDP-a. Deficit i rashodna dinamika proračuna pokazuju stvarno pogoršanje fiskalne pozicije. Povjerenstvo stoga zaključuje:

„S obzirom na navedeno, Povjerenstvo poziva Vladu Republike Hrvatske na vođenje restriktivnije i fiskalno održive politike radi očuvanja stabilnosti javnih financija i stvaranja fiskalnog prostora za buduće izazove… Povjerenstvo napominje da se navedena kretanja odvijaju u uvjetima usporavanja gospodarske aktivnosti i slabljenja trendova na tržištu rada, što dodatno naglašava važnost opreznog i odgovornog upravljanja javnim financijama u nadolazećem razdoblju.“

A zašto je za očekivati da se u Vladi neće puno uzbuditi oko ovog priopćenja, možete pročitati u detaljnijem osvrtu na Ekonomskom labu.

Powellova ostavština

Predsjednik američke središnje banke Jerome Powell završio je u petak drugi mandat na čelu FED-a; nasljeđuje ga Kevin Warsh (službeno još nije preuzeo dužnost), dok Powell ostaje član Odbora guvernera. U narednim danima zasigurno ćemo vidjeti veliki broj osvrta na njegovo osmogodišnje vodstvo najvažnije središnje banke svijeta, no za konačnu ocjenu uspješnosti – odnosno kako će ga pamtiti povijest – ipak ćemo morati pričekati neko dulje razdoblje. Činjenica je da su oba Powellova mandata bila obilježena kovid-krizom, jedinstvenom pojavom u modernoj povijesti (u smislu paničnih zatvaranja gospodarstava diljem svijeta, ne pandemije kako takve), i to treba uzeti u obzir prilikom ocjene njegovih mandata.

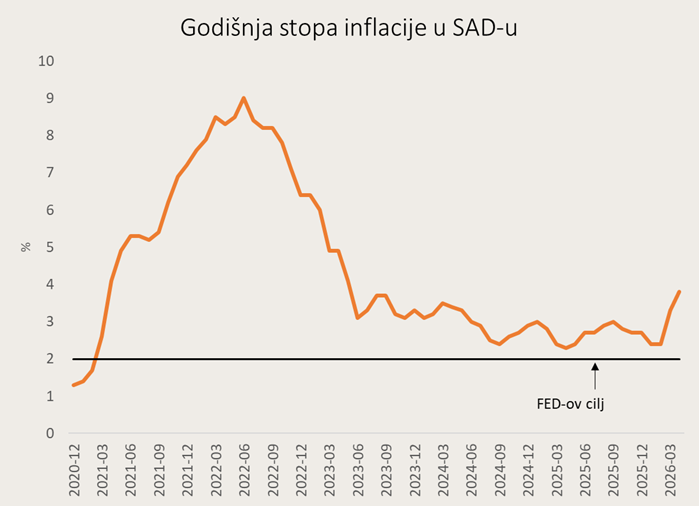

Powellov drugi mandat ostat će upamćen kao razdoblje u kojemu je FED morao ispravljati vlastitu veliku pogrešku: inflaciju su predugo smatrali prolaznom („transitory“ epizoda tijekom 2021.), predugo su provodili program kvantitativnog popuštanja (QE) te prekasno počeli dizati kamatne stope. Inflaciju tako do danas nisu uspjeli vratiti na ciljanu razinu od 2%, što će ostati najveća sjena nad Powellovim mandatom. Naime, već 5 godina američka se inflacija kreće iznad 2% – štoviše, u prosjeku je iznosila preko 4% u zadnjih 5 godina, dvostruko više od cilja. Da stvar bude gora, posljednjih mjeseci inflacija ponovno „bježi“ od cilja.

Slika 1.

S druge strane, Powellu se mora priznati da su nakon zakašnjele reakcije u FED-u proveli vrlo snažno monetarno zaoštravanje, a da pritom nisu izazvali recesiju koju su mnogi zbog toga očekivali. Tržište rada ostalo je iznenađujuće otporno, a stopa nezaposlenosti vrlo niska, što znači da je FED pod Powellovim vodstvom ipak uspio spustiti stopu inflacije (iako ne do cilja, i svakako ne trajno) bez da su izazvali masovni gubitak radnih mjesta.

Nadalje, iako se u praksi često govori o dualnom mandatu FED-a (stabilnost cijena i maksimalna zaposlenost), u zakonu o FED-u zapravo se spominju tri cilja: maksimalna zaposlenost, stabilne cijene i umjerene dugoročne kamatne stope. Taj treći cilj — umjerene dugoročne stope — obično se ne tretira kao zaseban „treći mandat” jer se smatra da proizlazi iz stabilnih cijena i vjerodostojne monetarne politike. Međutim, ako su prinosi na američke državne 30-godišnje obveznice u uzlaznom trendu i trenutačno iznose 5,1%, što je najviše u zadnja gotovo dva desetljeća – a to se događa u uvjetima rekordnog javnog duga odnosno kada izdaci samo za kamate „pojedu“ dobar dio federalnog proračuna – onda je pitanje koliko je i taj cilj postignut.

Dakle, sa sigurnošću možemo reći kako je FED pod Powellovim vodstvom uspio samo u postizanju maksimalne zaposlenosti; inflaciju pod kontrolu stavio nije, dok je za treći cilj umjerenih dugoročnih kamatnih stopa debata još uvijek otvorena.

Ovo je bio samo kratki osvrt na Powellovu ostavštinu po pitanju postizanja glavnih ciljeva institucije kojoj je bio na čelu. Naime, od drugih važnijih pozitivnih poteza tu su svakako Powellova brza i odlučna reakcija u pandemiji kada je FED otvorio široke programe likvidnosti i pomogao spriječiti da se lockdown pretvori u financijski slom. Slično vrijedi i za odgovor na mini bankarsku krizu 2023., kada je FED ponovno odigrao važnu stabilizacijsku ulogu. Uz to, Powell će se pamtiti i kao predsjednik FED-a koji je u politički vrlo osjetljivom razdoblju očuvao neovisnost središnje banke: stoički je otrpio grube i neprimjerene Trumpove napade, pritom ne odstupajući ni milimetra od svojih pozicija. Dakle, bilo je tu svakako puno dobrih poteza zbog čega ocjena Powellova mandata ne može biti jednoznačno crno-bijela, no ako ne ostvariš uspjeh u jednom od osnovnih ciljeva središnje banke (stabilizacija cijena), moraš biti spreman na (opravdane) kritike.

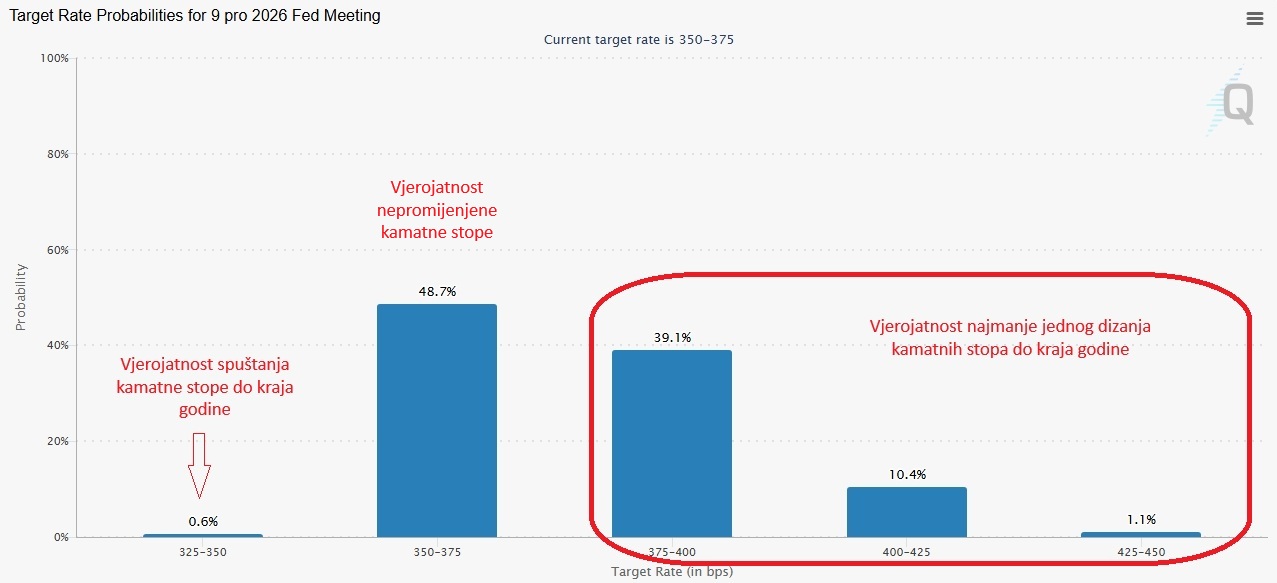

A da novom predsjedniku FED-a neće biti lako, već je sada jasno. Naime, Warsh je dobio posao (preciznije, Trumpovu naklonost) u prvom redu jer je navodno na istoj liniji s Trumpom po pitanju kamatnih stopa. Međutim, nakon najnovijih podataka o kretanju inflacije, tržište je prilično uvjereno kako od spuštanja kamatnih stopa ove godine neće biti ništa. Warsh očito neće biti u stanju isporučiti ono što Trump želi: prema izračunu CME FedWatch, postoji otprilike 50-postotna vjerojatnost kako će FED do kraja godine najmanje jednom – podignuti, a ne spustiti kamatne stope! Sretno, Kevine!

Slika 2. Gdje će biti kamatne stope FED-a krajem 2026.?

Rast prinosa na dugoročne državne obveznice

Na tržištu obveznica posljednjih je tjedana došlo do snažnog rasta prinosa na državne obveznice SAD-a, Japana, Ujedinjenog Kraljevstva i drugih razvijenih gospodarstava. Najveći pritisak vidi se na dugom kraju krivulje prinosa, osobito kod 10-godišnjih i 30-godišnjih obveznica. Glavni razlog je povratak inflacijskih strahova: investitori sve više sumnjaju da će središnje banke moći snižavati ili zadržati postojeće kamatne stope ako se inflacija pokaže tvrdokornijom od očekivane. Zbog toga traže sve veće prinose, naročito za dugoročno posuđivanje novca državama.

Rast prinosa posebno je problematičan za zemlje koje već imaju visoke razine javnoga duga. Viši prinosi znače da će se države, kako im postojeće obveznice budu dospijevale, morati refinancirati po nepovoljnijim uvjetima. Taj se učinak ne vidi odmah u punom iznosu, ali s vremenom povećava rashode za kamate i sužava fiskalni prostor za druge proračunske izdatke.

Primjerice, prinos na 30-godišnju američku državnu obveznicu porastao je na 5,12%, što je najviša razina u zadnjih gotovo 19 godina; prinos na 30-godišnju japansku državnu obveznicu prebacio je 4 posto, što je najviše u zadnjih 27 godina, dok je prinos na 30-godišnju britansku državnu obveznicu porastao na 5,85%, što je najviše u zadnjih 28 godina.

Slika 3. Kretanje prinosa na odabrane 30-godišnje državne obveznice

Ako pak znamo da je britanski javni dug 94% BDP-a, američki 123% BDP-a, a japanski čak 249% BDP-a, onda je jasno da ovakav rast prinosa na državne obveznice nije nimalo bezazlen.

_____________________

Ako ste propustili, prošli tjedan na Ekonomskom labu:

- Nafta, gorivo, hrana, inflacija: gdje smo u ovom ciklusu? (Velimir Šonje)

- Projekt Atlas Svjetske banke: mjerenje razvoja (Velimir Šonje)

- Genius AI Lab: vremenski horizont, psihologija ulaganja i uvod u ETF-ove (ICDWM i Ekonomski lab)

- Povjerenstvo za fiskalnu politiku: Hrvatska ima fiskalni problem (Velimir Šonje)

- Genius AI Lab: ETF-ovi izbliza (ICDWM i Ekonomski lab)