Ivica Brkljača je neovisni ekonomski analitičar, a primarni fokus rada mu je na makroekonomskim temama i temama iz područja investiranja na tržištu kapitala.

Prije dvije i pol godine pisao sam o tome kako bi neoporezivi dio plaće i porezne razrede trebalo automatski usklađivati s inflacijom. Pokazao sam kako zaposleni trpe snažan prikriveni rast poreznog opterećenja plaća odnosno da dolazi do tzv. bracket creepa – radnici plaćaju sve više poreza, iako im realne plaće padaju (što je bio slučaj od kraja 2021. do proljeća 2023.). Izravnu korist od toga imale su lokalne jedinice čiji su prihodi od poreza na dohodak porasli znatno iznad očekivanog s obzirom na nominalni rast plaća i zaposlenosti.

Unatoč primjerima dobre prakse koje imamo u drugim zemljama, kod nas se ništa do danas nije promijenilo. Primjerice, u Sjedinjenim Američkim Državama inflacijsko se usklađivanje standardno radi: IRS služba (pandan našoj Poreznoj upravi) svake godine automatski usklađuje neoporezive porezne odbitke i same porezne razrede za stopu inflacije. Slični oblici automatske ili redovite prilagodbe poreznih parametara postoje i u dijelu drugih zemalja OECD-a; upravo zato je neindeksiranje poreznog sustava u razdobljima visoke inflacije poznat izvor tzv. fiscal draga.

U Hrvatskoj ne samo da se o tome ozbiljno ne razmišlja, već je najava kako sljedeće godine ponovno neće biti ništa ni od povećanja osobnog odbitka. To će biti 3 godine zaredom kako je osobni odbitak zacementiran na 600 eura.

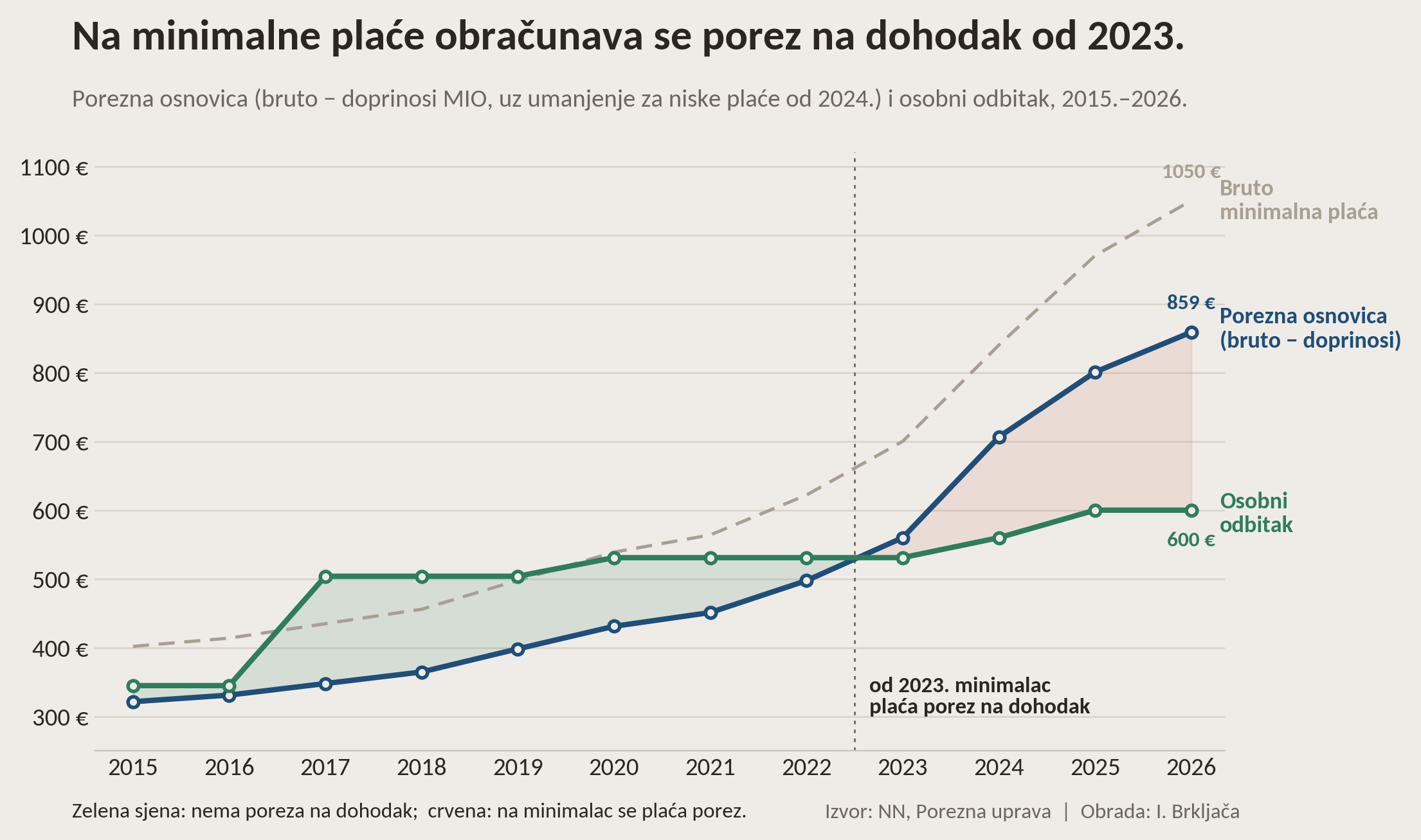

Kako bismo najbolje pokazali o čemu se radi, pogledajmo sljedeći grafikon i primjer minimalne plaće. Osobni odbitak uspoređujemo s kretanjem minimalne bruto plaće te poreznom osnovicom iste (to je bruto plaća umanjena za mirovinske doprinose, jer se porez na dohodak obračunava na taj iznos). Slika je jasna: sve do 2022. osobni odbitak bio je veći od osnovice, pa se na minimalnu plaću uopće nije plaćao porez na dohodak. 2023. osnovica prvi put prerasta odbitak (crveno polje) i minimalna plaća odjednom postaje oporeziva! Razlika se otada svake godine samo povećava.

Slika 1.

Naime, nakon što je 2021. buknula inflacija, na koju je država odgovorila snažnim dizanjem minimalne plaće, istom dinamikom „zaboravila“ je podizati i neoporezivi odbitak. Četiri godine zaredom, od 2020. do 2023., osobni odbitak iznosio je 531 eur; 2024. je konačno malo podignut na 560 eura, kao i 2025. na 600 eura. Istih 600 eura je ostalo ove godine, a izgledno je da će biti i cijele iduće godine. Drugim riječima, od 2020. osobni odbitak se povećao samo 13%, a minimalna plaća za čak 95%!

Ako država već zakonski propisuje minimalnu plaću, minimum pristojnosti bio bi da takvu plaću sama ne oporezuje. Kako ovo drukčije nazvati nego licemjerjem države: pod egidom socijalne pravednosti, država poduzetnicima svake godine propisuje kolika će biti minimalna bruto plaća, a sama se nije spremna odreći oporezivanja istih.

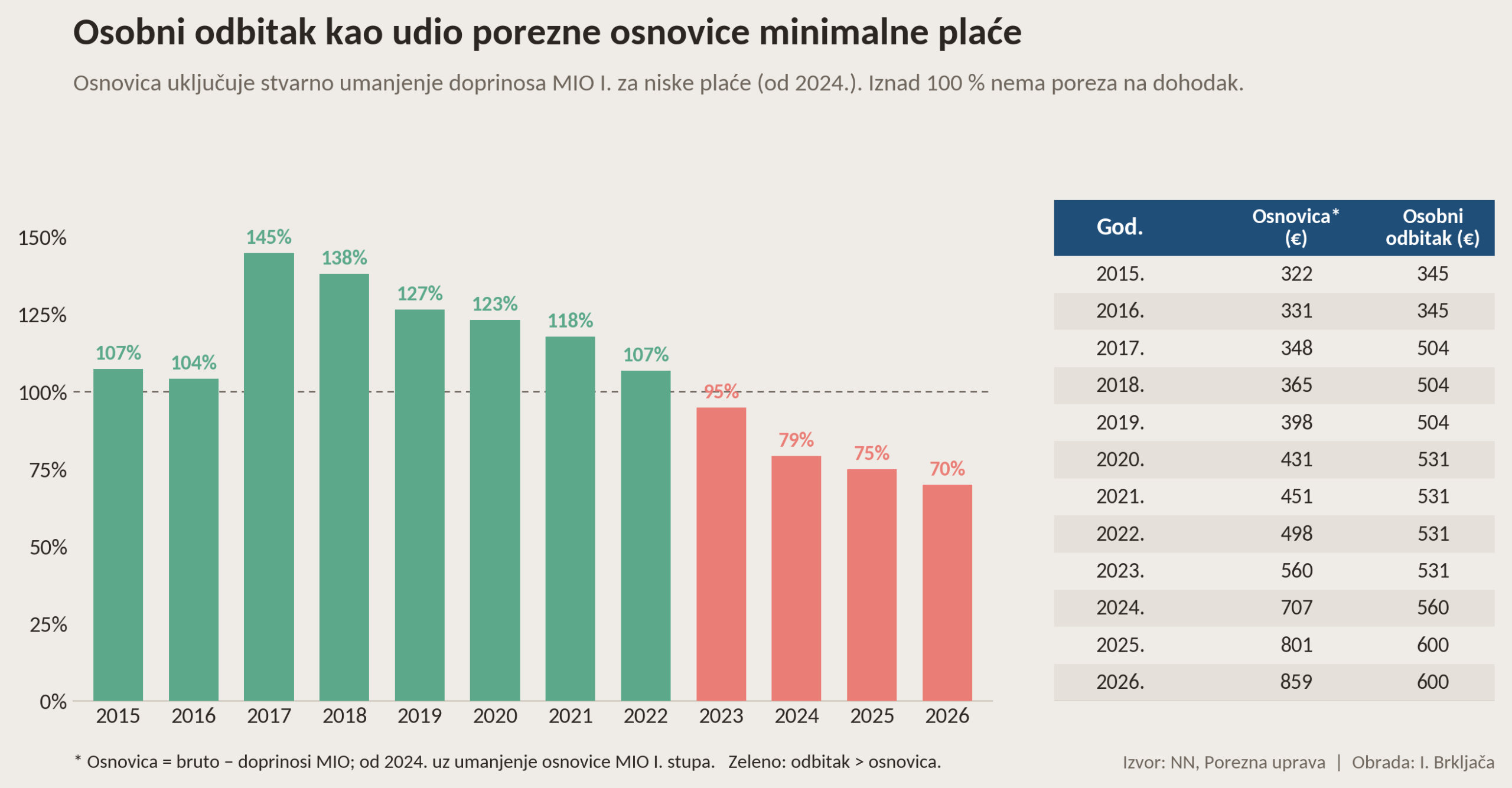

Danas se tako na minimalnu plaću obračunava nezanemariv porez: nakon doprinosa i osobnog odbitka, oporezivo je oko 30% porezne osnovice minimalne plaće. Na slici 2 vidimo kako udio odbitka u osnovici iz godine u godinu pada, pa sve veći dio plaće potpada pod porez (iako se do 2022. na minimalnu plaću uopće nije plaćao porez na dohodak).

Slika 2.

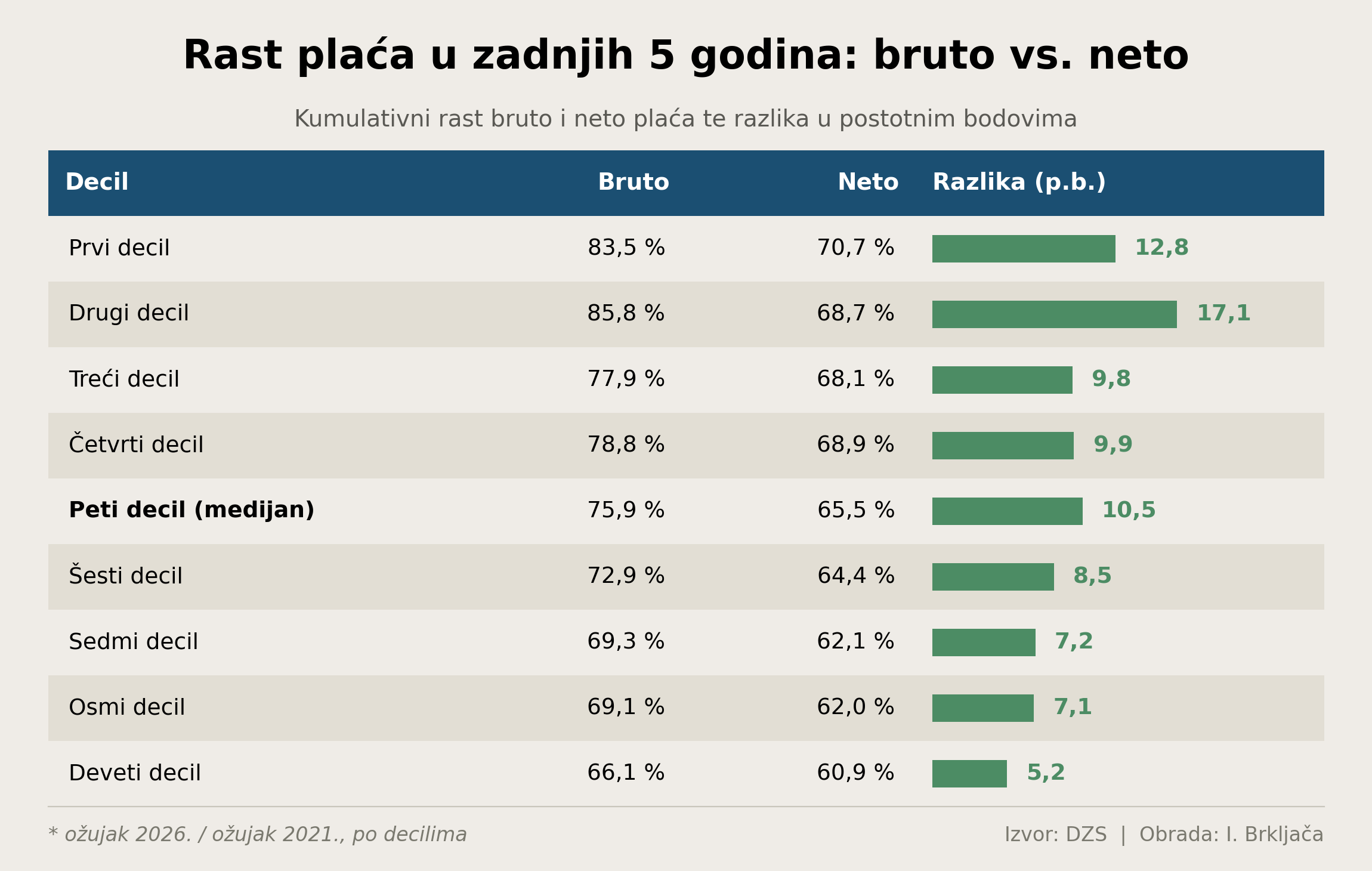

Nije u pitanju samo oporezivanje minimalne plaće, već su plaće na svim razinama danas više oporezovane nego prije 5 godina. Pogledajmo tablicu 1. Bruto plaće zadnjih pet godina kontinuirano rastu brže od neto, što je osobito vidljivo kod najnižih primanja. To nam kazuje kako su upravo radnici s nižim plaćama najviše pogođeni neusklađivanjem odbitka s inflacijom. Kao što vidimo, u zadnjih pet godina bruto plaće u prvom decilu (najniže plaće) porasle su za 12,8 postotnih bodova više od neto plaća, a u drugom decilu za čak 17,1 p. b.

Tablica 1.

Kod najviših plaća u 9. decilu razlika je najmanje izražena jer su: 1) najmanje i porasle od svih drugih plaća u relativnim terminima, te 2) porezne izmjene prethodnih godina išle su najviše na ruku upravo najvišim plaćama (spuštanje poreznih stopa i proširivanje poreznih razreda).

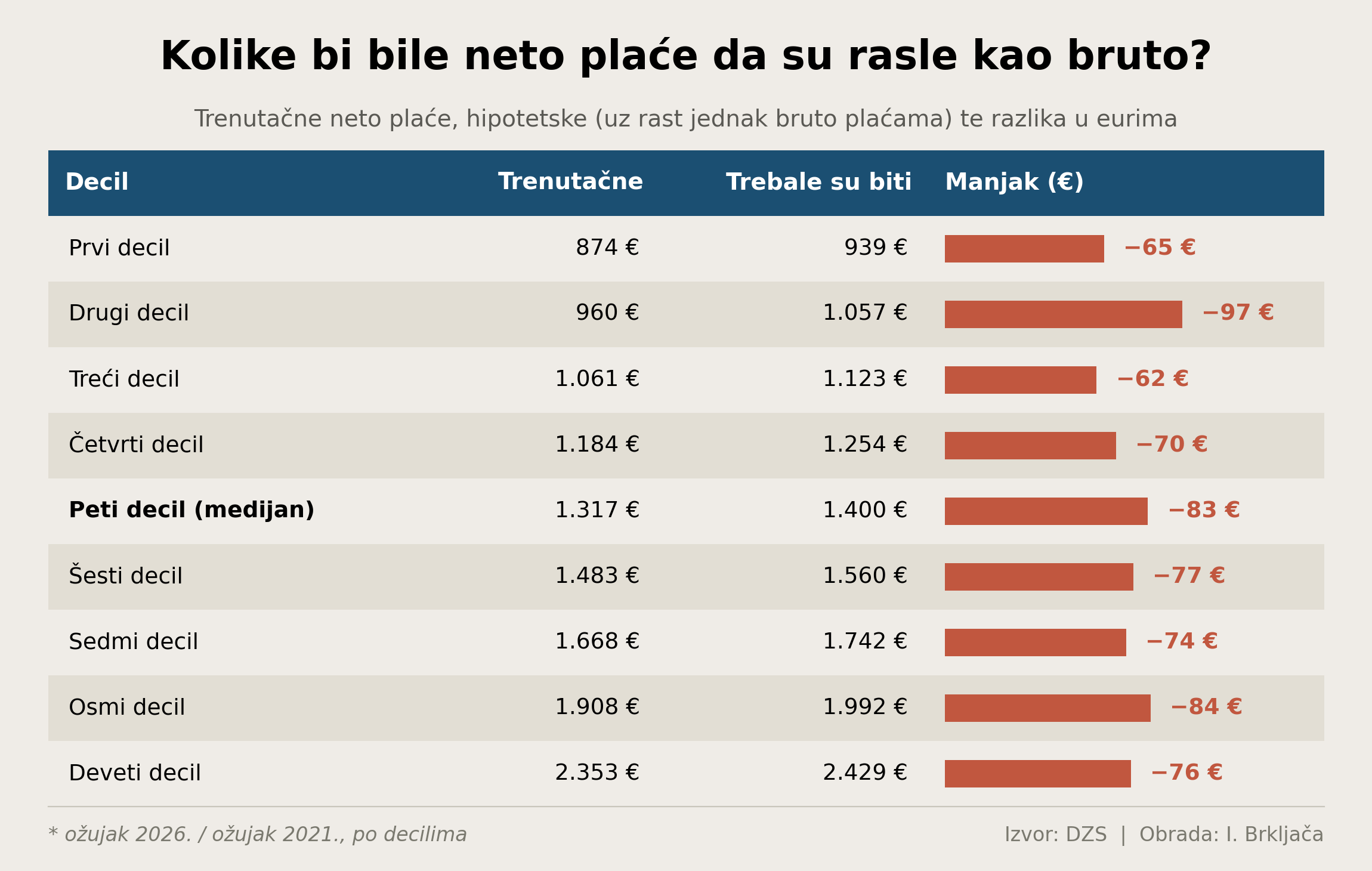

Zgodno je napraviti i jednu ilustrativnu procjenu: koliko bi iznosile današnje neto plaće po decilima da su od ožujka 2021. rasle istom stopom kao i bruto plaće. To je prikazano na sljedećoj tablici.

Tablica 2.

Kao što vidimo, medijalna plaća u Hrvatskoj danas je trebala biti 1.400 eura umjesto 1.317 eura koliko je iznosila za ožujak ’26 (isplate u travnju). Radi se o 83 eura razlike! To je dio nominalnog rasta plaća koji je, zbog neusklađivanja osobnog odbitka i poreznih razreda, završio u javnim blagajnama umjesto u neto plaćama radnika. Podsjetimo, od ukidanja prireza 2024., porez na dohodak u cijelosti je lokalni prihod, pa bracket creep izravno puni gradske i općinske proračune.

Toliko o poreznom „rasterećenju“ plaća o kojem slušamo iz kruga u krug porezne reforme. Ukidanje prireza, spuštanje poreznih stopa i širenje poreznih razreda donekle su ublažili učinak bracket creepa, ali ga nisu neutralizirali. Zbog neusklađivanja osobnog odbitka i poreznih razreda s inflacijom i rastom plaća, značajan dio nominalnih povišica, umjesto na tekućim računima radnika, završio je u proračunima lokalnih samouprava.

Odgovor na pitanje iz naslova stoga je jasan: dio povišica „ukrala“ nam je država.

*Tablice 1 i 2 su ažurirane 7.7.2026. nakon što je Viktor Viljevac ukazao da je kod izračuna postotnih promjena bruto plaća uzeta promjena od veljače (umjesto ožujka) 2021. Svi zaključci ostaju na snazi, samo su precizirani točni postoci i iznosi razlike.