Ivica Brkljača je neovisni ekonomski analitičar, a primarni fokus rada mu je na makroekonomskim temama i temama iz područja investiranja na tržištu kapitala.

Ekonomski analitičar, vlasnik i direktor Arhivanalitike i urednik Ekonomskog laba s dugogodišnjim iskustvom u područjima makroekonomske i financijske analize, ulaganja i poslovnog savjetovanja.

U prvom broju iz travnja ove godine najavili smo da će sljedeći brojevi tromjesečne analize građevinarstva i nekretnina biti otvoreni samo za pretplatnike. Ipak, pristup publikaciji ostaje slobodan zahvaljujući suradnji sa Zagrebačkom bankom. Ekonomski lab – Arhivanalitika (autori: Ivica Brkljača i Velimir Šonje) i Zagrebačka banka svaka tri mjeseca donose Vam najpodrobniju analizu sektora građevinarstva i tržišta stambenih nekretnina.

Na početku je sažetak no toplo preporučujemo uron u analizu. U prvom dijelu analiziramo stanje i predviđamo kretanje građevinskog ciklusa. U drugom dijelu prikazujemo dinamiku i strukturu ponude stambenih nekretnina. Treći dio prikazuje dinamiku glavnih čimbenika potražnje: gospodarske aktivnosti, zaposlenosti, plaća i kamatnih stopa. Četvrti dio o cijenama i troškovima gradnje uvodi u najzanimljiviji dio o financijskoj priuštivosti stambenih nekretnina. Indekse financijske priuštivosti nekretnina prikazujemo u petom dijelu.

Sadržaj:

Građevinarstvo: normalizacija uz strukturne promjene

Cijene stambenih nekretnina i troškovi građenja

Sažetak

Indeks priuštivosti nekretnina (IPN) u prvom je tromjesečju ove godine blago – za oko 1 posto – poboljšan u odnosu na kraj 2025. Međutim, u protekle tri godine ne bilježimo poboljšanja ukupnoga indeksa koji se kreće pod najvećim utjecajem cijena postojećih stambenih objekata, koje rastu osjetno brže od cijena novogradnje. Cijene postojećih objekata zabilježile su porast za 16,1 posto u prvom tromjesečju ove godine u odnosu na isto razdoblje 2025., dok su cijene novih stambenih objekata rasle po osjetno nižoj stopi od 9,7 posto.

IPN za postojeće stambene objekte i dalje ima trend koji je blago nagnut prema dolje, dok IPN za novogradnje raste. Priuštivost novih stambenih objekata u prvom tromjesečju 2026. bila je za gotovo 3% veća u odnosu na četvrto tromjesečje 2025. U zadnje tri godine IPN novih objekata povećan je za gotovo 6%, što upućuje na rastući trend priuštivosti stambenih nekretnina u tom segmentu.

Rezultati upućuju na središnje mjesto građevinskog sektora u stabilizaciji tržišta nekretnina. Premda prodaja novih stambenih nekretnina čini relativno mali dio ukupnih kupoprodaja, skučena ponuda novih nekretnina u odnosu na permanentno snažnu potražnju predstavlja jedan od najvažnijih razloga općeg rasta cijena stambenih nekretnina. Prema prognozama na temelju izdanih građevinskih dozvola, snažna ponuda novih nekretnina će se nastaviti, što može voditi k usporavanju rasta cijena – svojevrsnoj normalizaciji – u preostalom dijelu ove te u idućoj godini.

Rast ukupne aktivnosti u graditeljstvu bit će osjetno sporiji u usporedbi s proteklim razdobljem – ne toliko zbog segmenta stanogradnje kojoj predviđamo nastavak visoke aktivnosti, koliko zbog usporavanja prelijevanja učinaka državnih investicija na građevinarstvo. Hrvatska se, naime, primaknula kraju ciklusa obnove poslije potresa i korištenja izdašnih i bespovratnih europskih sredstava kroz Nacionalni plan oporavka i otpornosti. Ta promjena odvija se usporedno sa slabljenjem tržišta nekretnina na Jadranu gdje su usporavanje fizičkoga rasta turističke aktivnosti i smanjeni interes stranaca za kupnju nekretnina u usporedbi s 2022. godinom doveli do sporijeg rasta cijena u odnosu na veći dio Hrvatske.

Sve ukazuje na to da se Hrvatska nalazi u zreloj fazi građevinskog ciklusa čiji bi vrhunac u segmentu stambene izgradnje mogao biti produžen – suprotno od iskustava iz prethodnoga ciklusa kada se dogodio nagli obrat. Potražnja je latentna iz strukturnih razloga koje opisujemo u izvještaju, a nova ponuda i dalje je skučena i značajno manja nego 2008. Potražnja za stambenim nekretninama vjerojatno neće rasti tempom kao proteklih godina, no naslijeđeni raskorak ponude i potražnje dovoljno je velik da je prostor za rast ponude i dalje prisutan.

Građevinarstvo jest pri vrhu ciklusa i udjel stanogradnje u ukupnom građevinarstvu raste. U fazi smo produljene oscilacije oko vrhunca ciklusa gradnje stambenih nekretnina pa očekujemo da će se struktura radova nastaviti odmicati od poslova za državu prema poslovima u stambenom segmentu. To potiče građevinska poduzeća na prilagodbe poslovnih modela kako bi se pripremili za fazu cikličkog vrhunca i normalizacije. Konkurencija će se doduše zaoštriti, a ukupna potražnja za građevinskim uslugama rast će sporije nego 2021.-2025., i sve to znači da će strukturne i tehnološke promjene te promjene preferencija potrošača (nova generacija) zahtijevati rast efikasnosti, produktivnosti, kapitalne opremljenosti, te primjenu novih projektnih i upravljačkih tehnika u građevinskim poduzećima.

Građevinarstvo: normalizacija uz strukturne promjene

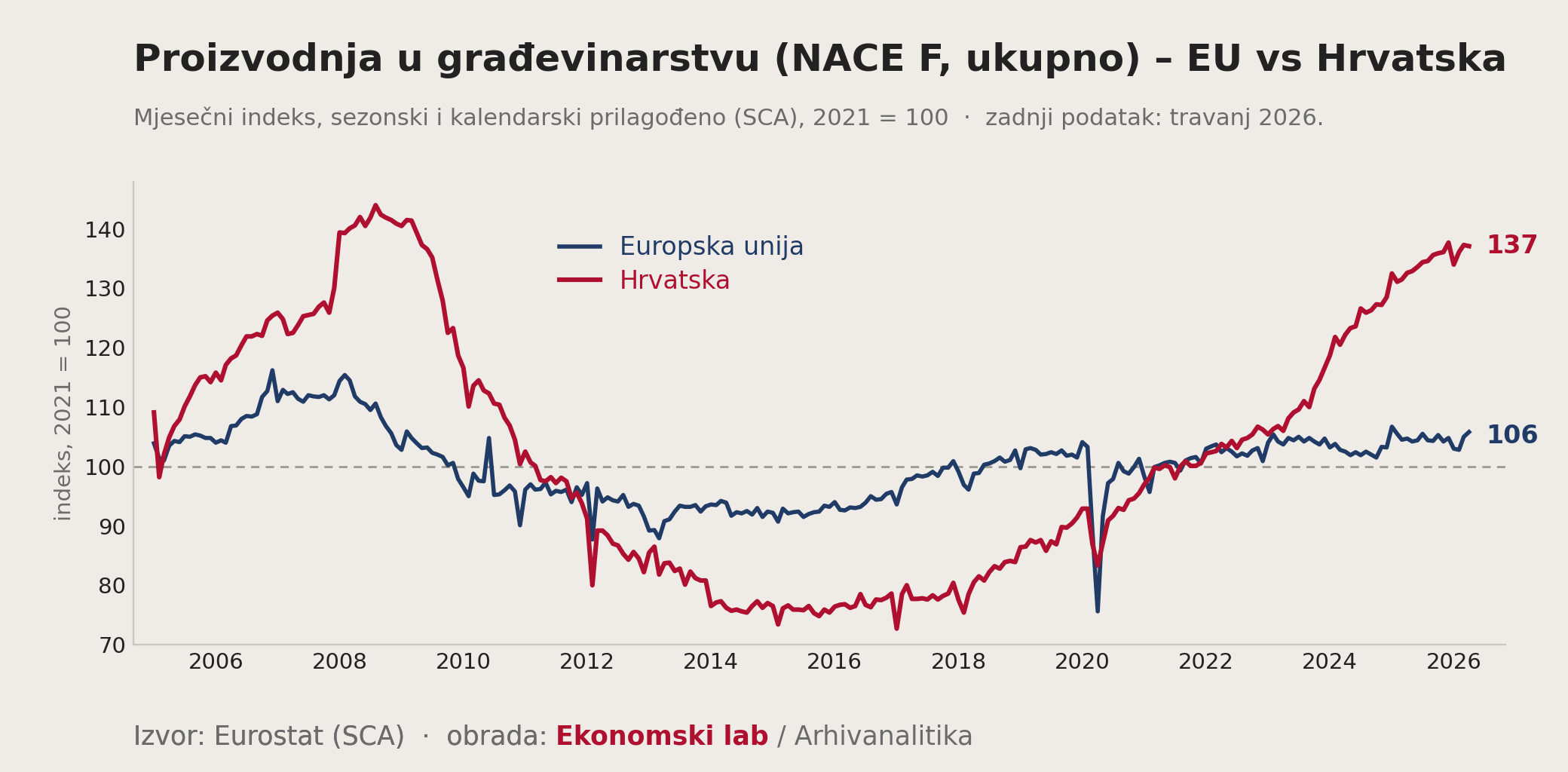

Indeks obujma građevinskih radova u Europskoj uniji nije bilježio veće promjene u zadnjih osam godina. Nasuprot tome, realna proizvodnja u hrvatskom građevinarstvu je od 2021. godine, kada je europski indeks sustignut nakon duge krize, povećana za 37 posto. Hrvatsko prestizanje europskog indeksa građevinske aktivnosti novijeg je datuma: nastupilo je od 2023. godine nakon što se građevinska aktivnost u Hrvatskoj tijekom 12 prethodnih godina uglavnom kretala ispod ili na razini europskog prosjeka (Slika 1).[1]

Slika 1

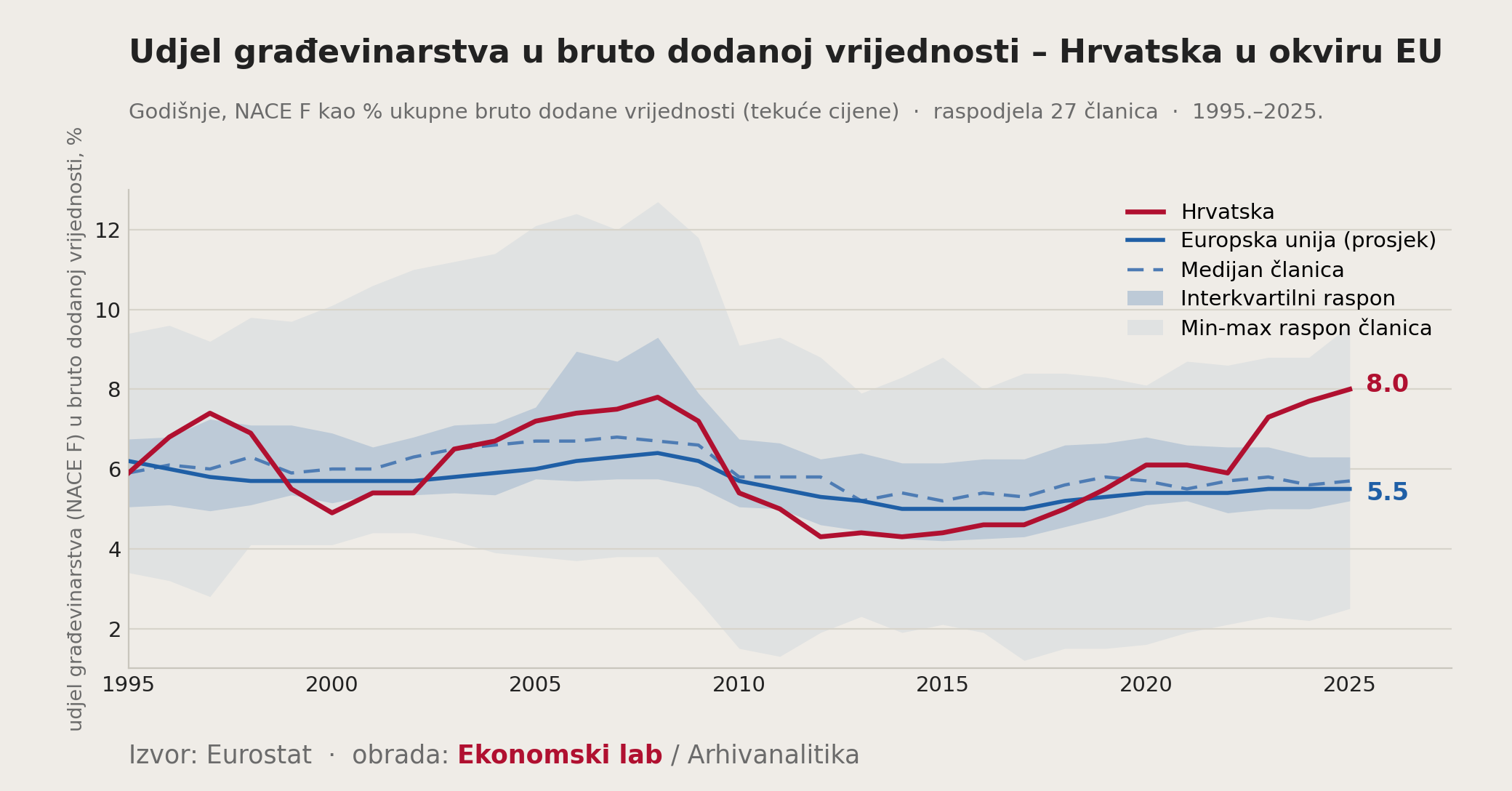

Visok udjel građevinarstva u bruto dodanoj vrijednosti (BDV) hrvatskog gospodarstva (Slika 2) postignut je 2025. Prošle godine je izjednačen raniji vrhunac udjela građevinarstva u BDV-u iz 2008. godine: Hrvatska je prema udjelu građevinarstva u BDV-u od 8% izbila na treće mjesto u Europskoj uniji, iza Rumunjske i Slovačke.

Slika 2

Suočeni s prikazanim podacima, mnogi promatrači postavljaju pitanje: nije li na djelu klasično napuhivanje građevinskog ciklusa nakon čijeg vrhunca slijedi ispuhivanje? U nastavku pokazujemo po čemu se aktualni građevinski ciklus razlikuje od prethodnog.

Pitanje je potaknuto sjećanjima na razdoblje 2009.-2015. kada je aktivnost u građevinarstvu približno prepolovljena, a broj zaposlenih u sektoru smanjen za oko 60 tisuća u sedam godina. Na površnu usporedbu s razdobljem pred gotovo 20 godina navodi važna uloga države u pokretanju građevinske aktivnosti. Uloga državnih investicija narednih će godina vjerojatno oslabiti, što evocira sjećanja na prethodni ciklus kada je povlačenje države iz investicija bilo posebno brzo i snažno od 2009. godine. Ako se ne bismo udubili u razlike između današnjeg i tadašnjeg ciklusa – između ulaganja u autoceste i sportske dvorane 2001.-2009. i današnjih ulaganja u obnovu nakon potresa, infrastrukturu i javne objekte – promatraču bi se ta dva ciklusa mogla učiniti sličnima. Analogiju s 2008. godinom potiče i sveprisutna tema o cijenama nekretnina. Mnogi misle da su cijene stambenih nekretnina danas realno veće (a nekretnine financijski nedostupnije ili jednako nedostupne) nego u ciklusu 2003.-2008. godine. No to je daleko od istine. Stoga ćemo u ovoj analizi prikazati pet ključnih čimbenika koji čine razliku između razdoblja cikličkog vrhunca građevinarstva na kojem se danas nalazimo i razdoblja prethodnog vrhunca i obrata iz razdoblja 2008. – 2010.:

- Tržište stambenih nekretnina danas je puno manje zasićeno i opterećeno rizicima nego pred 18 godina.

- Građevinsko-nekretninska ekspanzija 2003.-2008. koristila je javni i privatni dug kao pogonska goriva, dok je aktualni ciklus do sada uglavnom počivao na europskim bespovratnim sredstvima i ulaganjima vlasničkog kapitala.

- Financijska priuštivost nekretnina koje se kupuju na kredit znatno je veća danas nego 2008. godine, i to za gotovo 50 posto (! – više detalja u nastavku analize). Prostor za buđenje kreditno financirane potražnje još uvijek nije u potpunosti iskorišten, te ne treba očekivati pad potražnje kao 2009.-2015.

- Tvrdnju (3) potvrđuje znatno veća financijska stabilnost: vanjski financijski šok koji bi bio usporediv s događajima 2009.-2012. više se ne može ponoviti nakon jačanja zaštite potrošača i ulaska u europodručje.

- Država danas ima na raspolaganju brojne financijske i stabilizacijske instrumente. Stabilizacijska funkcija narednih će godina jačati provedbom Europskog plana za priuštivo stanovanje (eng. European Affordable Housing Plan). Plan će dobiti veliku alokaciju u okviru proračuna EU 2028.-2034. povrh projekata povećanja energetske efikasnosti zgrada (koji u Hrvatskoj još nisu uzeli maha), a koji će također pozitivno utjecati na građevinski sektor i stambene nekretnine u narednom razdoblju. I dalje je širom otvoren prostor za doprinos države razvoju i stabilnosti tržišta kroz poticanje ponude, ulaganja u infrastrukturu i administrativnu reformu izdavanja dozvola, uz poboljšanje sustava prostornog planiranja i bolje javno upravljanje gradovima.

Radi otklanjanja bilo kakve dvojbe treba reći da gospodarska aktivnost u građevinarstvu i na tržištu stambenih nekretnina sve sporije raste. To se vidi iz S-oblika krivulje proizvodnje u građevinarstvu na Slici 1, što sugerira vrhunac ciklusa. Realna bruto dodana vrijednost u građevinarstvu u prvom tromjesečju 2026. godine rasla je po stopi od 2,8 posto u odnosu na isto tromjesečje 2025. To je najniža stopa zabilježena u jednom kvartalu od 2020. godine. Usporedbe radi, u četiri tromjesečja 2025. građevinarstvo je realno raslo po prosječnoj stopi od 7,3 posto.

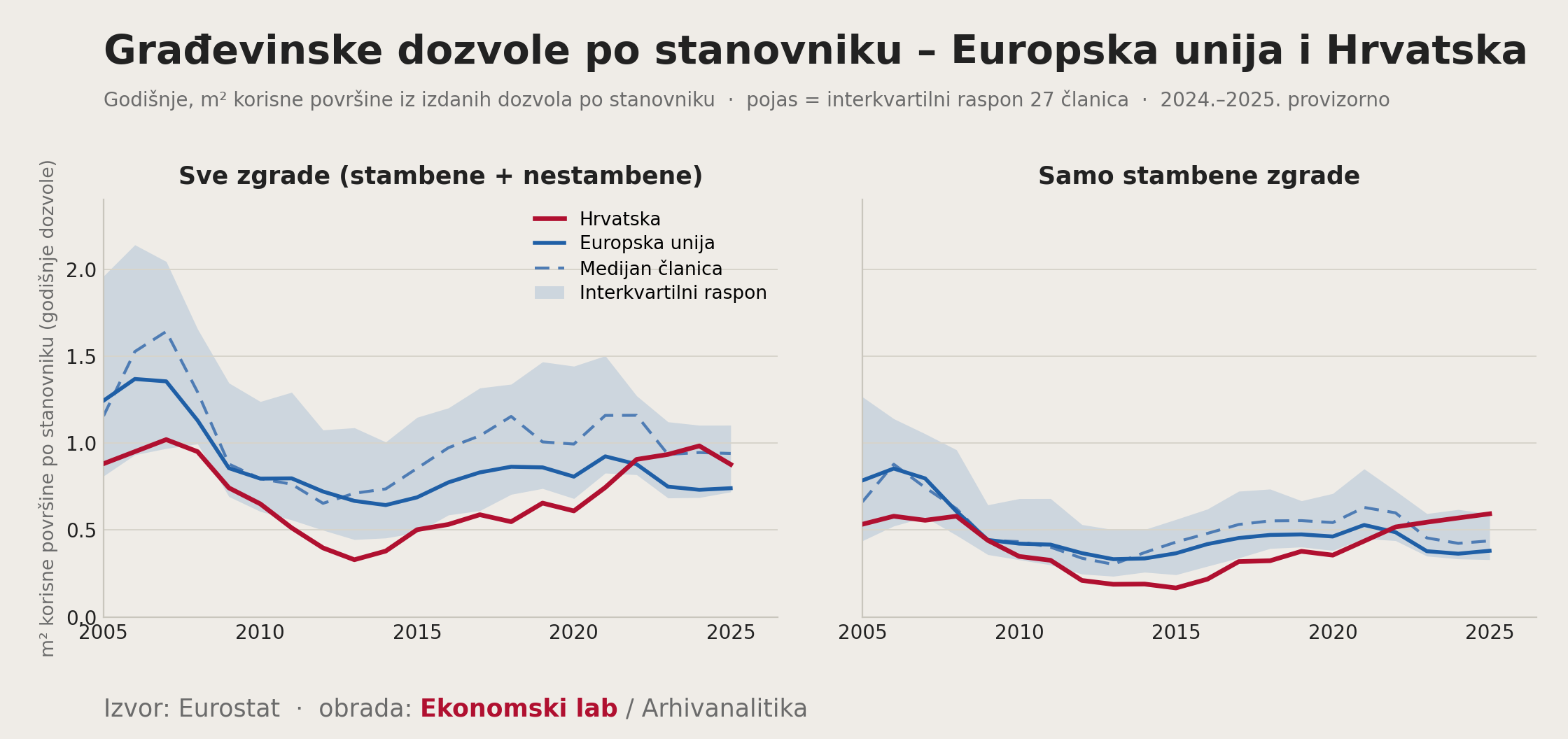

Usporavanje rasta fizičkog obujma radova u građevinarstvu rezultat je privođenja kraju obnove nakon potresa, te infrastrukturnih i javnih projekata financiranih iz Nacionalnog plana oporavka i otpornosti. S obzirom na veliku ulogu državnih investicija u zgradarstvu u proteklih nekoliko godina, logično je da se broj kvadrata iskoristive bruto površine u novim izdanim građevinskim dozvolama po stanovniku za sve zgrade – stambene i nestambene – smanjio 2025. u odnosu na 2024. godinu (crvena linija na Slici 3). Iskoristivi kvadrati iz novih dozvola po stanovniku dostigli su maksimum od 1 m2 2024. (isti je omjer zabilježen i 2008.). Kada bi se smanjenje novih kvadrata po stanovniku 2025. u odnosu na 2024. gledalo odvojeno od drugih pokazatelja, moglo bi se govoriti o početku silaznog dijela građevinskog ciklusa (lijevi panel Slike 3). Međutim, broj kvadrata korisne površine per capita u novim dozvolama samo za stambene zgrade u prošloj je godini nastavio rasti te je ostao na gornjem rubu interkvartilnog raspona pokazatelja za 27 država članica EU: Hrvatska po ovom indikatoru još uvijek nije u gornjoj četvrtini država članica (Slika 3, desni panel).

Slika 3

Kada bismo se nalazili u samom vrhu distribucije 27 država članica prema korisnoj površini iz novih građevinskih dozvola za stambene zgrade, to bi se moglo tumačiti kao znak pretjeranog optimizma tražitelja dozvola i najava mogućeg obrata. U prilog takvom tumačenju govori činjenica da korisni kvadrati iz novih dozvola za stambene zgrade od polovice prošle godine bilježe mjesečna kolebanja kakva ranije nismo zabilježili (Slika 4).

Slika 4

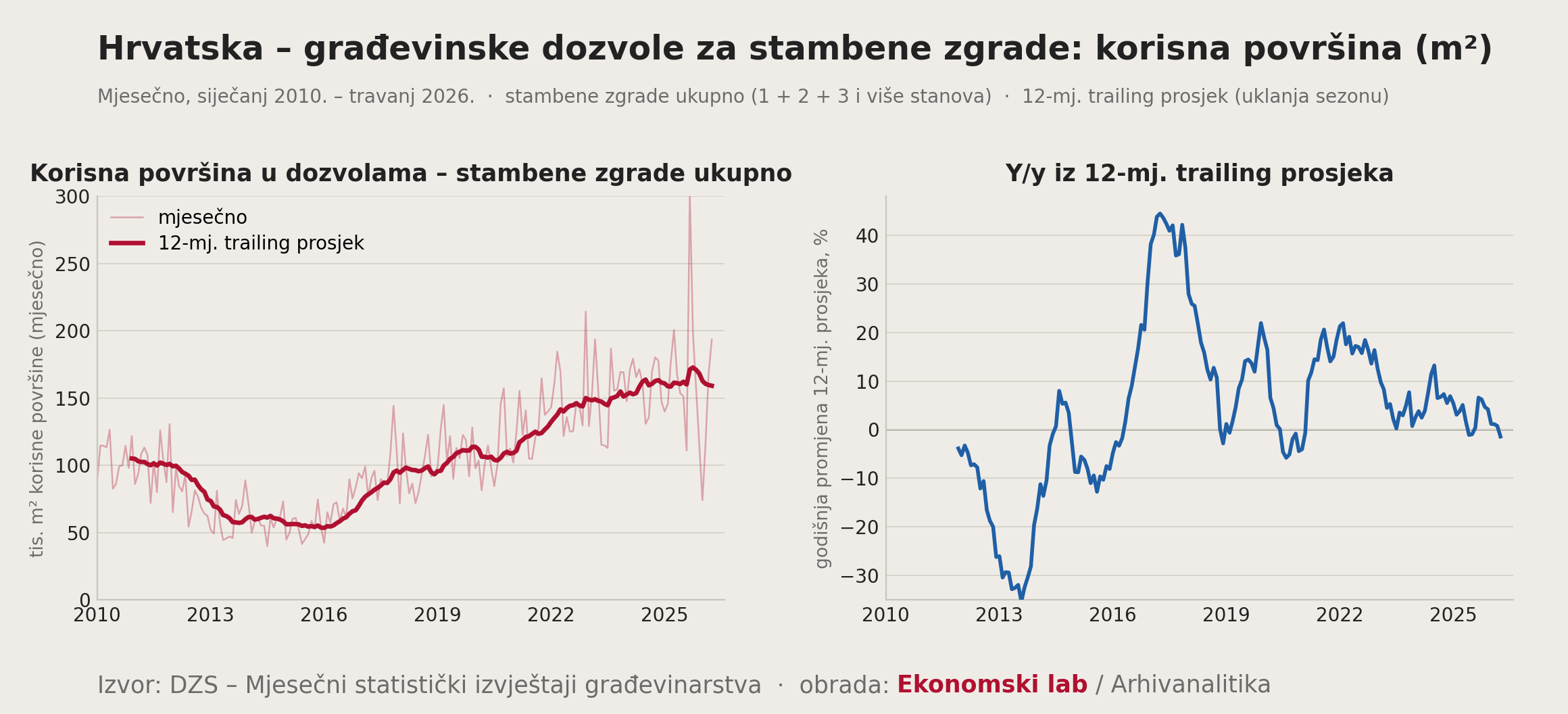

Međutim, nagli rast kvadrata korisne površine stambenih zgrada u novim izdanim građevinskim dozvolama prije kraja 2025., te njihov nagli pad početkom 2026. (lijevi panel Slike 4 – blijeda linija koja snažno oscilira), nisu bili inducirani građevinskim ciklusom. Glavni razlozi leže u novom zakonskom okviru prostornog planiranja i graditeljstva kojemu se administracija i građevinska industrija nisu brzo prilagodile. Donošenje GUP-a u Zagrebu također je imalo ulogu. Stoga bi velike kratkoročne oscilacije iz proteklih mjeseci mogle biti prolazne. O tome govori podatak iz travnja 2026.: u samo jednom mjesecu dogodio se povratak izdavanja dozvola normali. Promjena kvadrata korisne površine iz novih građevinskih dozvola u odnosu na isti mjesec prethodne godine na bazi 12-mjesečnog pomičnog prosjeka nastavlja se kretati oko nule (desni panel Slike 4). To ukazuje na vrhunac ciklusa, no ne nužno i na njegov obrat – barem kada je riječ o stambenim nekretninama.

Pravo pitanje glasi: ako se približavamo vrhuncu ciklusa, koliko taj vrhunac može trajati i kako će se profilirati oblik krivulje aktivnosti u građevinarstvu oko njegova vrha?

Korisna površina u novim građevinskim dozvolama prethodi poslovima u građevinarstvu uz vremenski pomak. Ciklus posla uključuje pet faza: razvoj projekta ⇾ izdavanje dozvole ⇾ ugovaranje radova ⇾ izvedba (izgradnja) ⇾ prodaja. Niz je doduše uvjetan; ugovaranje i prodaja mogu započeti u fazama koje im procesno prethode. No bez obzira na specifičnosti koje skraćuju dug proizvodni ciklus u građevinarstvu, izdavanje dozvola prethodi ugovaranju poslova i pojavi nove nekretnine u funkciji. Stoga se uvid u cikličku dinamiku građevinarstva može dobiti odvojenim promatranjem podataka po fazama posla.

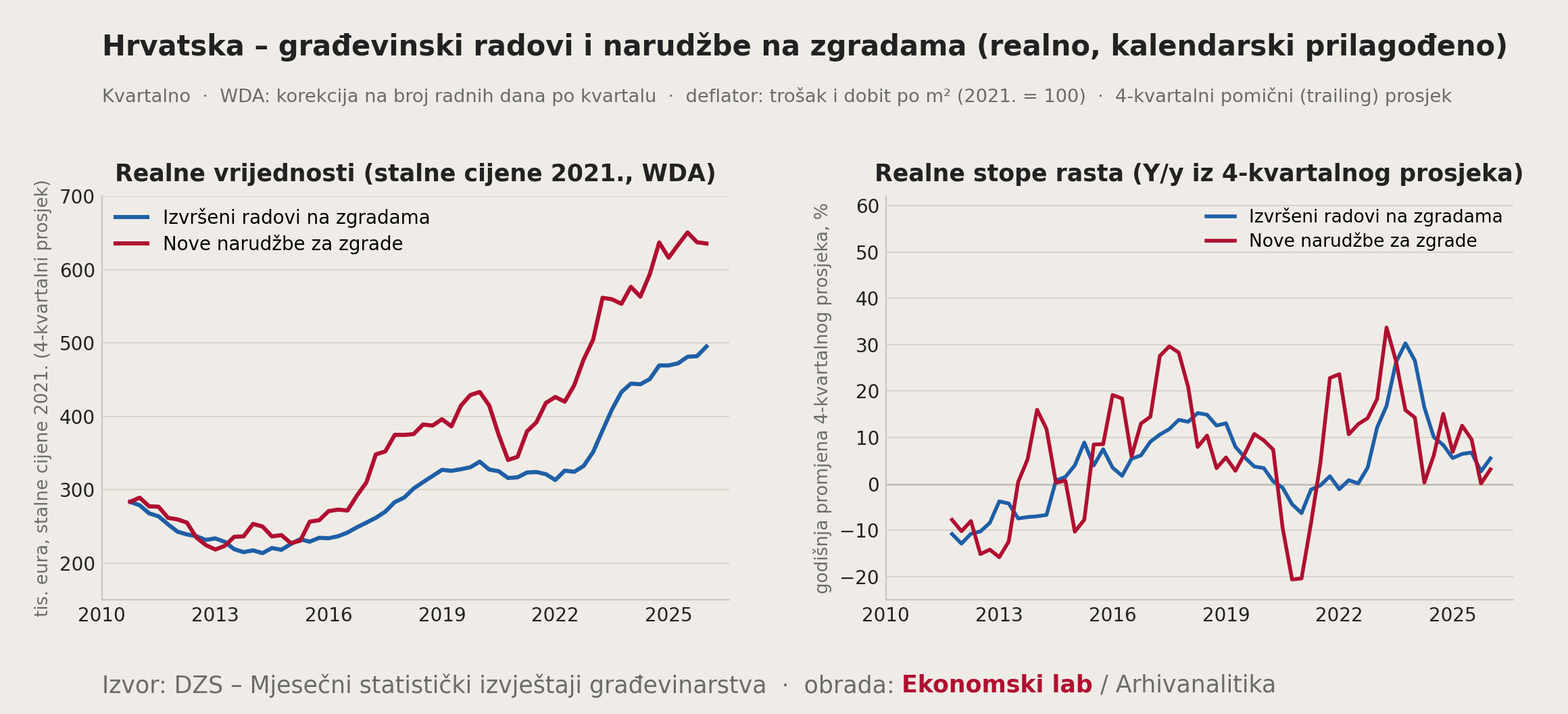

Prvo treba uočiti da realne vrijednosti novih narudžbi rastu brže i osciliraju više od realnih vrijednosti izvršenih radova na zgradama (Slika 5).[2] Razlika razina, te razlika oscilacija dviju vremenskih serija, upućuju na nastavak rasta ili stabilizaciju realne vrijednosti izvršenih radova još neko vrijeme. Narudžbe radova povukle su prema gore relativno nedavno u 2025. godini, a pomični prosjek četiri kvartala (desni panel Slike 5 – eng. trailing) stabiliziran je na visokoj razini.

Slika 5 WDA – kalendarski prilagođen podatak

WDA – kalendarski prilagođen podatak

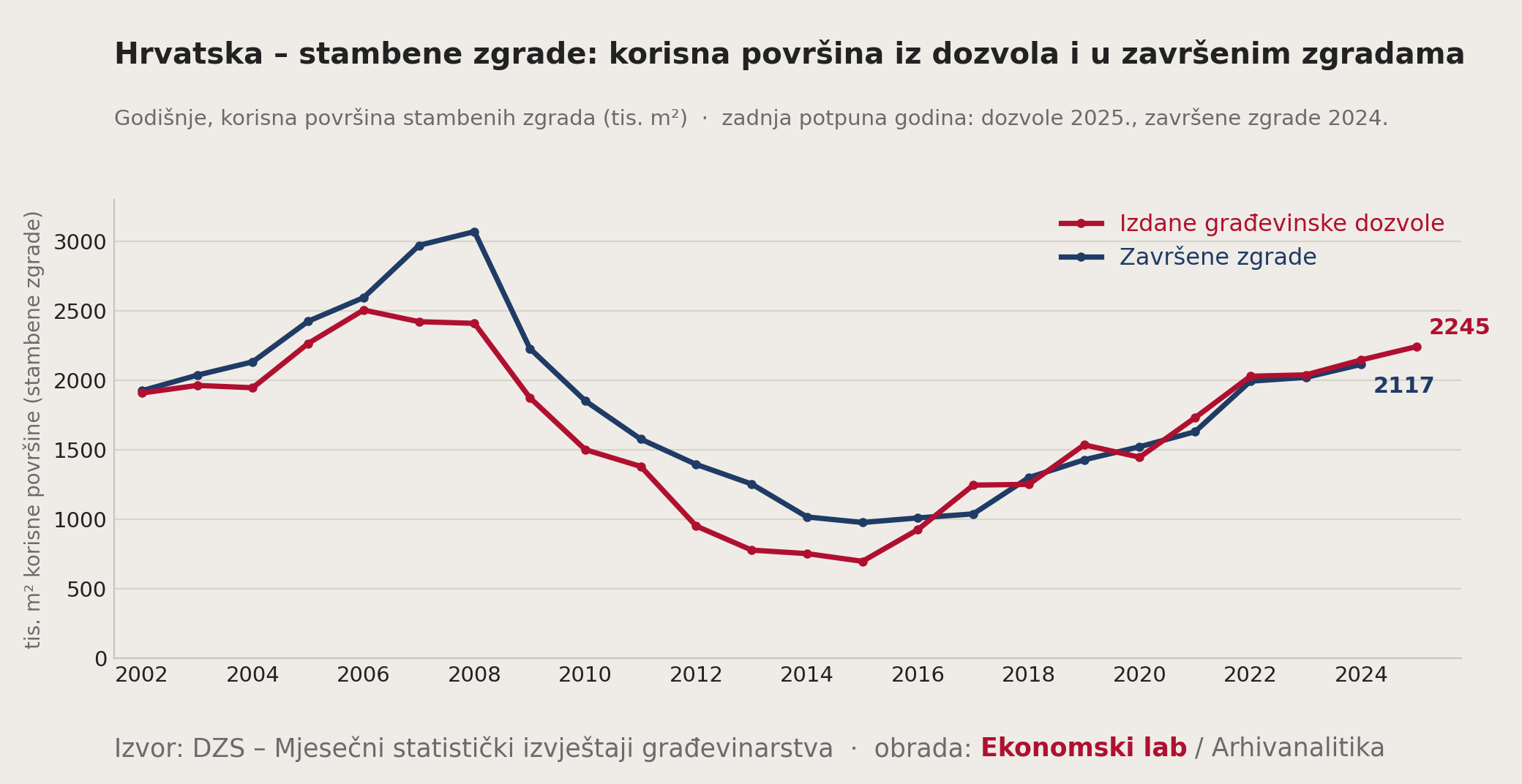

Drugo, na Slici 6 vidimo godišnje podatke o tisućama kvadrata korisne površine u novim izdanim građevinskim dozvolama i u završenim stambenim zgradama (crvena i tamno-plava linija). Podatak o dozvolama prvi se objavljuje. Sada imamo podatak o dozvolama zaključno s travnjem 2026., dok podatak o novim izgrađenim četvornim metrima imamo s velikim pomakom unazad, zaključno s 2024. godinom. Uz konzervativnu pretpostavku da dozvole tj. broj kvadrata korisne površine u dozvolama saturiraju i da će broj korisnih kvadrata u novim dozvolama za stambene zgrade 2026. ostati na razini 2024. zbog ranije spomenute regulatorne distorzije 2025.-2026., korisni kvadrati završenih stanova kretat će se ovako: u prošloj godini dostigli su 2,3 milijuna kvadrata korisne površine (provjerit ćemo kada podatak bude objavljen u rujnu), i očekujemo da će ove godine ostati na oko 2,3 milijuna, dok bi se korisne površine mogle blago smanjiti 2027. prije ponovnog dostizanja 2,3 milijuna 2028. Ova prognoza sugerira dugo kretanje oko vrhunca ciklusa stambene izgradnje i vrijedi samo ako se regulatorna distorzija izdavanja novih dozvola s kraja 2025. i početka 2026. prenese na aktivnost.[3] Ako se recentne distorzije u regulatornom okviru ne prenesu na tempo gradnje stambenih prostora, kretanje bi moglo biti manje podložno oscilacijama: to ukazuje na dulje razdoblje stabilnosti na zatečenoj razini.

Slika 6

Na Slici 6 uočite i to da fizički pokazatelji stambene izgradnje još uvijek nisu dostigli vrhunac prethodnog ciklusa iz 2008. Podatak iz građevinskih dozvola mu se približava, no sam građevinski output još ne. To također pokazuje da bi vrhunac u segmentu stanogradnje mogao potrajati još neko vrijeme.

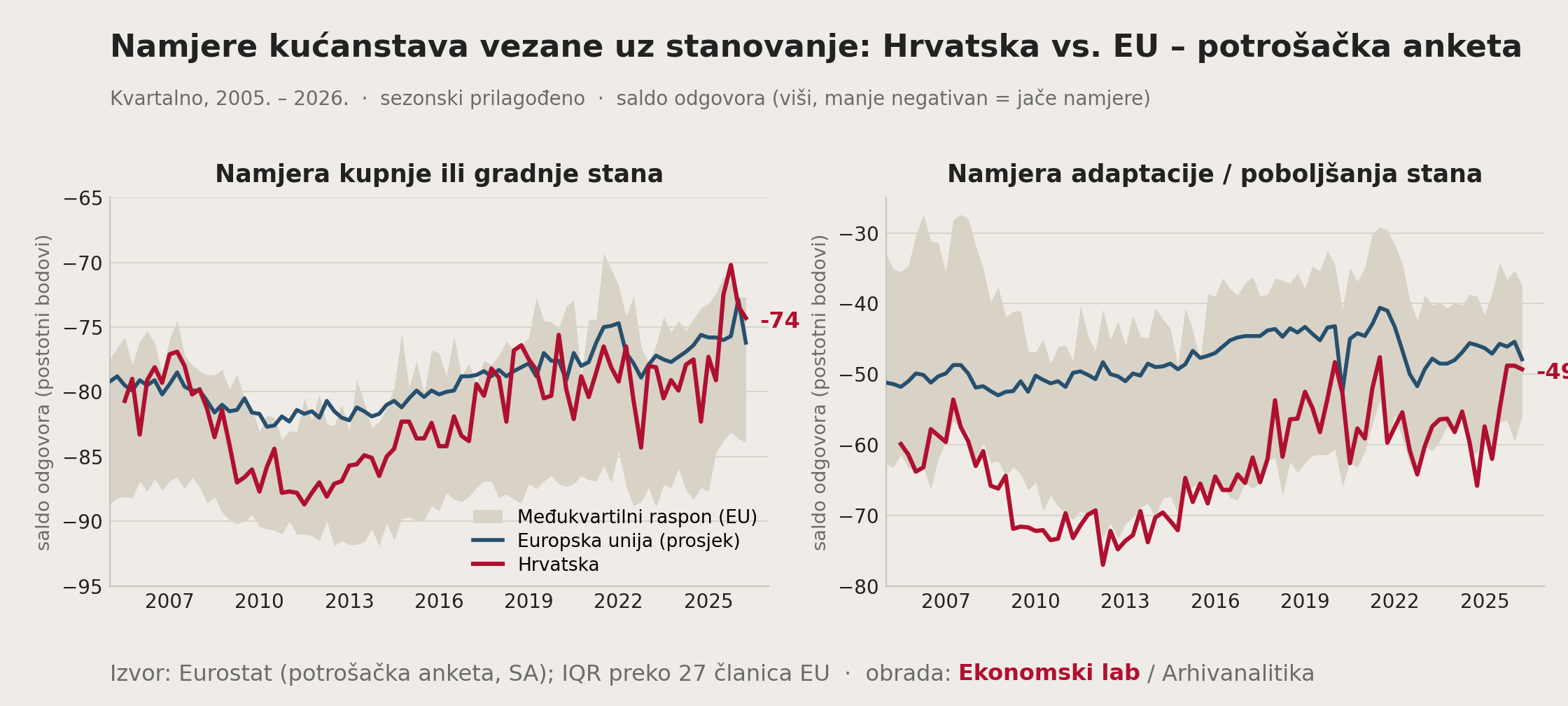

Potražnju za građevinskim dozvolama i stambenim nekretninama možemo procijeniti i na temelju pokazatelja pouzdanja koji se izvode iz anketa. Anketa bankara za prvo tromjesečje 2026. pokazala je da većina očekuje rast potražnje za stambenim kreditima. Ovo očekivanje je vrlo kratkoročno jer se anketno pitanje odnosi na očekivanje za naredna tri mjeseca. Ankete potrošača bolja su kristalna kugla. Svaka tri mjeseca se na uzorku potrošača prikuplja odgovor na pitanja namjeravate li u sljedećih 12 mjeseci kupiti nekretninu ili graditi kuću i/ili ulagati u poboljšanja postojećih nekretnina. Slika 7 pokazuje da je u Hrvatskoj u proteklih godinu dana zabilježen novi uzlet namjera kupnje, gradnje i adaptacije stambenih nekretnina. Iako se dio ovih namjera ne ostvaruje, pokazatelj upućuje na snagu potencijalne potražnje koja se kreće iznad prosjeka EU-a. Hrvatska je i dalje u okviru srednjih 50% država članica (osjenčani interkvartilni raspon na Slici 7), što tumačimo kao normalno stanje potražnje.

Slika 7 Zanimljivo je da se po namjerama ulaganja u adaptacije stambenih nekretnina (desni panel na Slici 7) balans za Hrvatsku i dalje kreće ispod prosjeka EU, što ima svoje specifične razloge.

Zanimljivo je da se po namjerama ulaganja u adaptacije stambenih nekretnina (desni panel na Slici 7) balans za Hrvatsku i dalje kreće ispod prosjeka EU, što ima svoje specifične razloge.

Pokazatelji namjera odražavaju preferencije mlađe populacije. Iako je mlađih ljudi sve manje pa bi se iz toga moglo zaključiti da će demografska ograničenja postaviti prepreke razvoju tržišta stambenih nekretnina, u Hrvatskoj povrh demografije djeluje čak šest strukturnih čimbenika koji mogu održati potražnju za stambenim nekretninama kroz dulje razdoblje:[4]

- Mladi građani Hrvatske u prosjeku najkasnije napuštaju roditeljski dom u EU (31,4 godine). Očekujemo da će se ova dobna granica postupno spuštati, što će stvarati dodatnu novu potražnju povrh djelovanja prirodne demografske dinamike.

- Stopa zaposlenosti mladih u dobi od 20 do 29 godina u Hrvatskoj još uvijek zaostaje za prosjekom EU-a. Nastavak rasta stope zaposlenosti mladih u dugom roku značit će dostizanje kreditne sposobnosti ranije u životu, pa bismo na temelju te informacije mogli očekivati i rast udjela kupnji stambenih nekretnina na kredit koji je trenutačno relativno nizak (30-40%).

- Aspiracije novih generacija rastu, a preferencije se mijenjaju: želja za komforom i djelomičnim radom od kuće, uz dinamičnije tržište rada koje potiče mobilnost, značit će promjenu kakvoće potražnje i permanentan pritisak usmjeren povećanju broja kvadrata po članu kućanstva i novim modelima stanovanja (npr. dugoročni najam).

- Povratak iseljeništva.

- Razmjerno star, te fizički zapušten i energetski neefikasan stambeni fond u većem dijelu zemlje stvarat će permanentnu potražnju za adaptacijama i poboljšanjima.

- Hrvatska ima treći najlošiji indeks adekvatnosti stambenog prostora u EU, što potvrđuje da će stalan pritisak na poboljšanje kakvoće stanovanja biti povezan s nastavkom gospodarskog razvitka čak i ako će ukupna stopa gospodarskoga rasta narednih godina biti osjetno niža u odnosu na ciklus rekordnog gospodarskog rasta 2021.-2025.

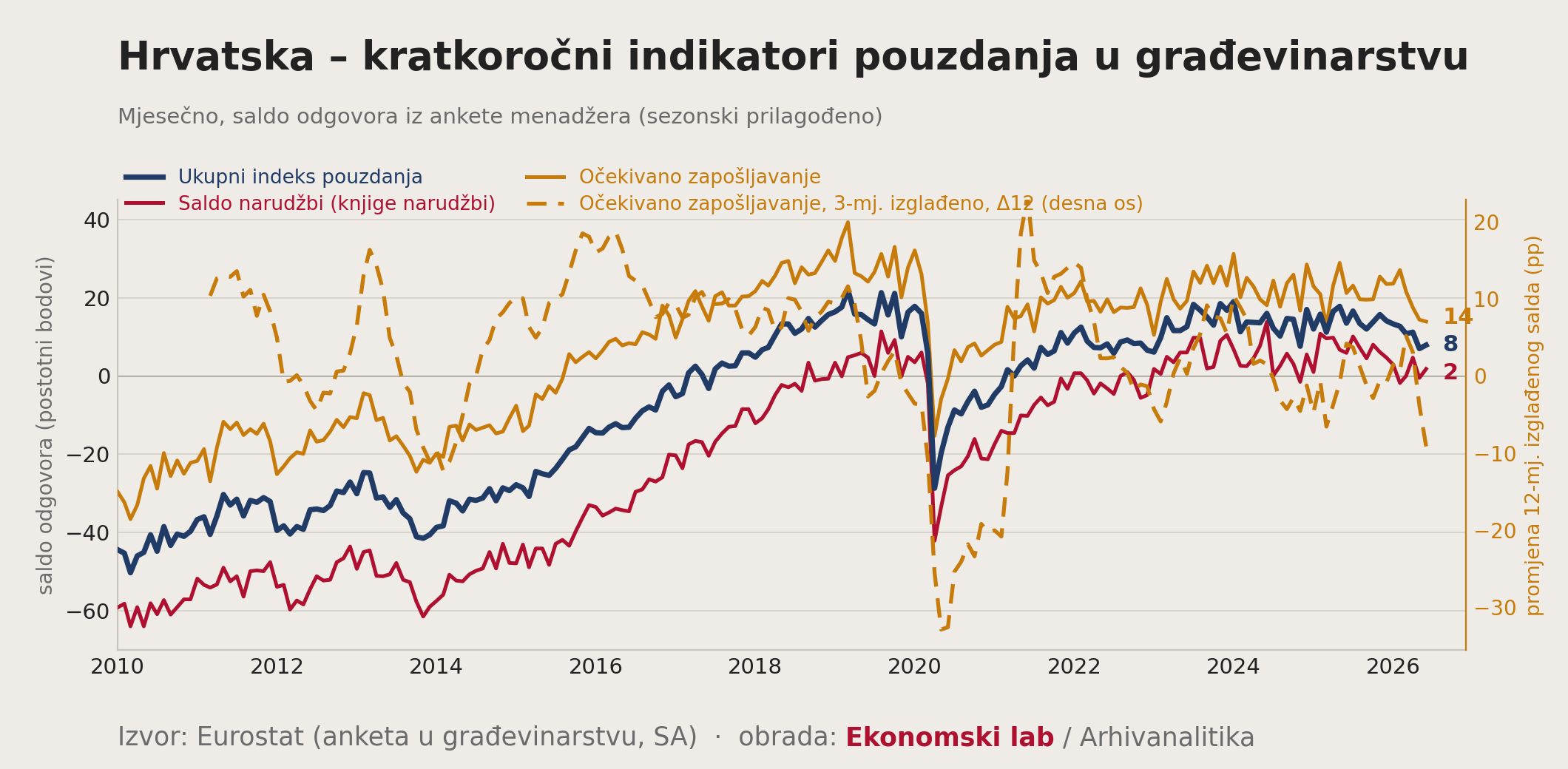

Uvodni dio o građevinskom ciklusu zaključujemo prikazom kratkoročnih indikatora pouzdanja iz anketa menadžera poduzeća u građevinarstvu (Slika 8). Kao i kod anketa potrošača, saldo odgovora prikazuje postotnu razliku pozitivnih i negativnih odgovora. Svi pokazatelji pouzdanja zaključno s lipnjem 2026. nalazili su se u pozitivnoj zoni, iako se pozitivna salda smanjuju. Naše analize pokazuju da ovi pokazatelji imaju ograničenu prognostičku vrijednost. Točnije, nakon 3-mjesečnog izglađivanja samo godišnja promjena salda očekivanja zapošljavanja ima prisutnu, ali i dalje malu prognostičku vrijednost. Iz Slike 8 možemo zaključiti da ciklički impuls slabi, no ciklus je i dalje pozitivan.

Slika 8

Zaključak uvodnog dijela glasi: građevinarstvo jest pri vrhu ciklusa, no obrat će vjerojatno biti odgođen ili vrlo blag zahvaljujući strukturnoj dinamici u segmentu stambenih nekretnina. Udjel stanogradnje u ukupnom građevinarstvu raste. U fazi produljene oscilacije oko vrhunca ciklusa gradnje stambenih nekretnina, očekujemo da će se struktura radova odmicati od poslova za državu prema poslovima u stambenom segmentu. To potiče građevinska poduzeća na prilagodbe poslovnih modela kako bi se pripremili za fazu cikličkog vrhunca i normalizacije. Konkurencija će se doduše zaoštriti, a ukupna potražnja za građevinskim uslugama rast će sporije nego 2021.-2025. Sve to znači da će strukturne i tehnološke promjene, ograničenja rasta potražnje u usporedbi s prethodnim godinama i promjene preferencija potrošača (nova generacija) zahtijevati rast efikasnosti, produktivnosti, kapitalne opremljenosti, te primjenu novih projektnih i upravljačkih tehnika u građevinskim poduzećima.

Ponuda stambenih nekretnina

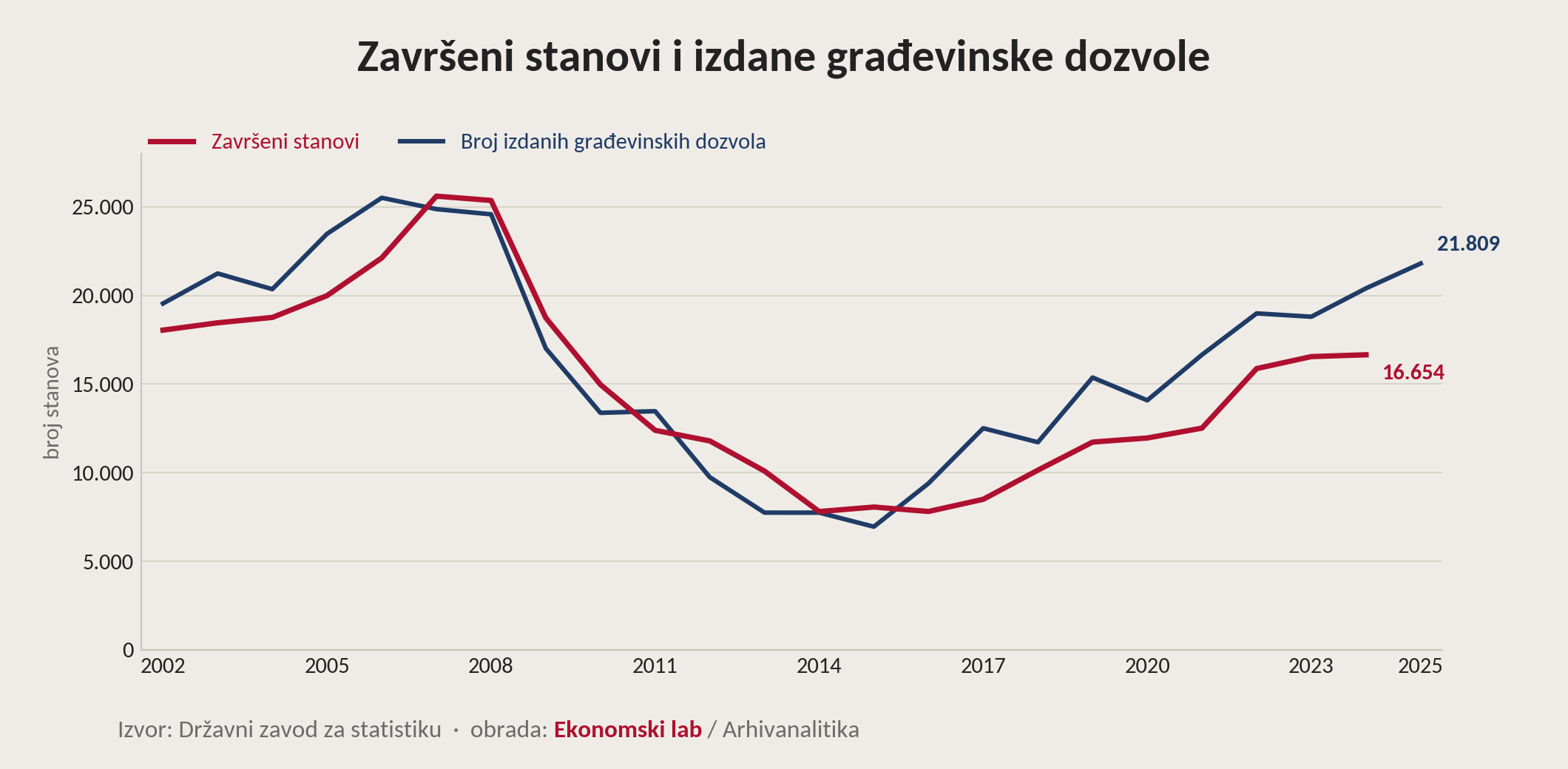

Tržište stambenih nekretnina u posljednjih 25 godina prošlo je kroz tri izražena ciklusa. Faza ekspanzije početkom 2000-tih kulminirala je 2007. godine. Te i naredne 2008. godine u Hrvatskoj se prosječno gradilo preko 25 tisuća stanova godišnje. Izbijanje Velike svjetske financijske krize krajem 2007., koja se svom silinom reflektirala na hrvatskog gospodarstvo od 2009., označilo je početak dugogodišnje recesije koja se najviše osjetila u građevinarstvu. Broj završenih stanova u Hrvatskoj je od 2007. do 2014. pao za nevjerojatnih 70 posto: s 25.609 završenih stanova 2007. na samo 7.805 stanova 2014. godine. Iako je hrvatsko gospodarstvo započelo s novom fazom rasta 2015., stambena izgradnja u početku nije ni vodila ni slijedila oporavak: u Hrvatskoj se pune tri godine – od 2014. do 2016. – u prosjeku gradilo manje od 8 tisuća stanova godišnje. Tek od 2017. započela je faza oporavka stanogradnje koja traje do danas. U 2024. godini (posljednja godina za koju imamo službene podatke o završenim stanovima) ukupno je izgrađeno 16.654 stana, što je i dalje za 35 posto manje u odnosu na rekordne razine iz 2007.-2008. Pri tome broj stanovnika jest manji nego 2008., što bi moglo ukazivati na slabiju potražnju za nekretninama, no broj zaposlenih nije manji, naprotiv.

Iako je u 2024. izgrađeno tek 0,6 posto više stanova nego 2023. to ne znači da je uzlazni trend u stanogradnji u toj godini završen. Naprotiv, podaci o broju izdanih građevinskih dozvola objavljuju se ažurno te na temelju njih možemo procijeniti koliko će se stanova izgraditi u narednih godinu do dvije dana. Ciklički pomak smo objasnili u uvodnom dijelu u kontekstu podatka o korisnim četvornim metrima, a na Slici 9 prikazujemo broj završenih stanova.

Slika 9

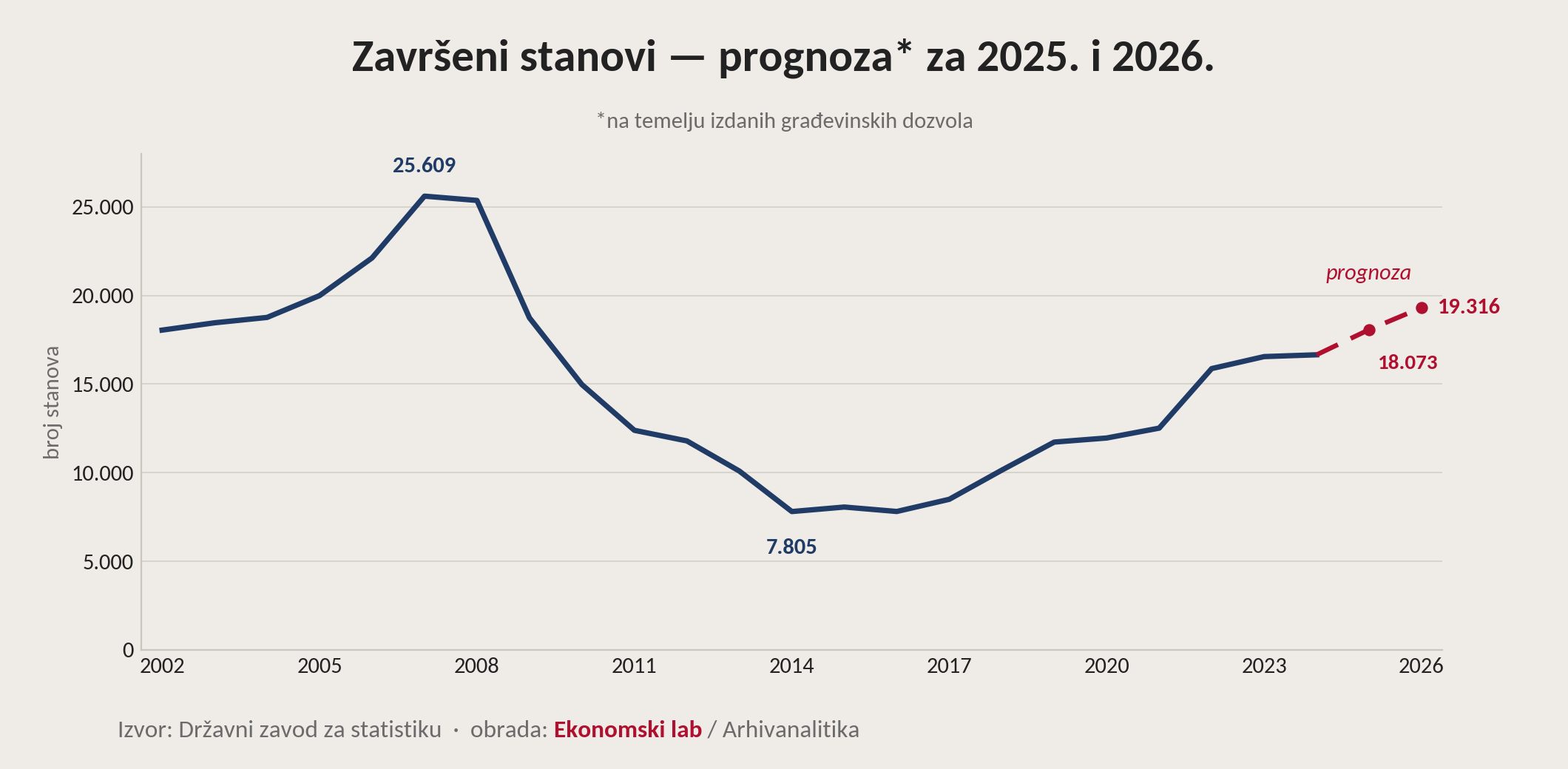

Uz pretpostavku da je broj završenih stanova u 2025. rastao po sličnoj stopi kao broj izdanih građevinskih dozvola za prethodnu godinu (broj izdanih dozvola u 2024. povećan je za 8,5 posto u odnosu 2023.) dolazimo do podatka kako je u 2025. vjerojatno završeno nešto preko 18 tisuća stanova. Na isti način možemo procijeniti i broj stanova koji će biti završeni u 2026.: u ovoj godini bi broj završenih stanova mogao iznositi preko 19.300, što daje još bolju prognozu od tehničke prognoze na bazi modela korisnih kvadrata iz uvodnoga dijela. U svakom slučaju, za sada nema preokreta stanogradnje jer će se u 2026. vjerojatno izgraditi / dovršiti najveći broj stanova od daleke 2008. godine. Kao što pokazuje Slika 10, taj će broj i dalje biti znatno ispod vrhunca prethodnog ciklusa.

Slika 10

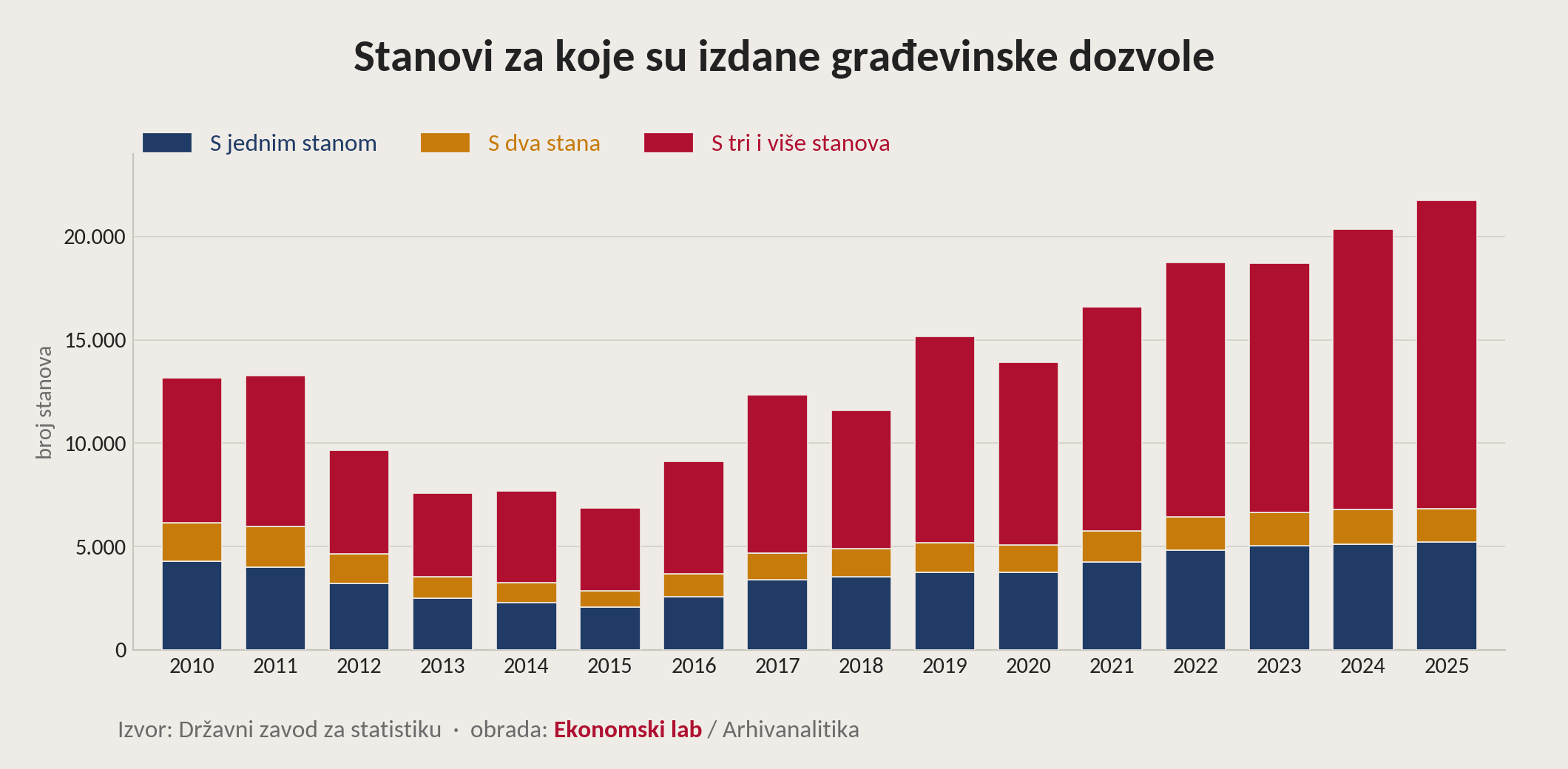

Na slici 11 prikazani su stanovi za koje su izdane građevinske dozvole prema vrsti odnosno veličini stambenih zgrada. U odnosu na 2015. kada je izdano najmanje dozvola, prošle godine je izdano 251 posto više građevinskih dozvola za gradnju stanova u zgradama s 1 stanom (kuće), 203 posto više stanova u zgradama s 2 stana, te 373 posto više dozvola za stanove u zgradama s 3 i više stanova. Uočavamo kako relativno najbrže rastu dozvole za veće višestambene zgrade (crvena površina na stupcima na Slici 11) što upućuje na promjenu preferencija odnosno željenih načina stanovanja građana Hrvatske koji sve manje preferiraju obiteljske kuće.

Slika 11

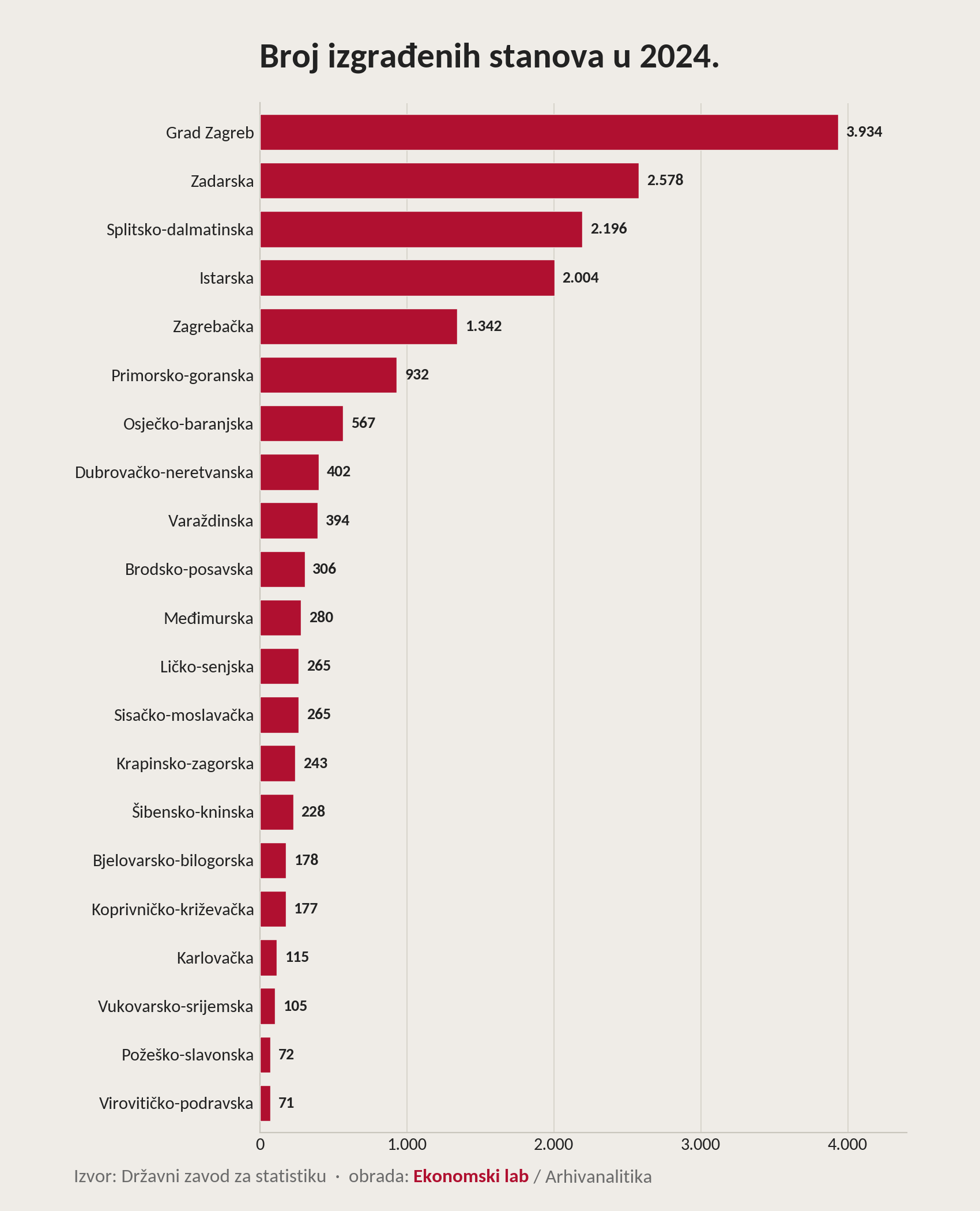

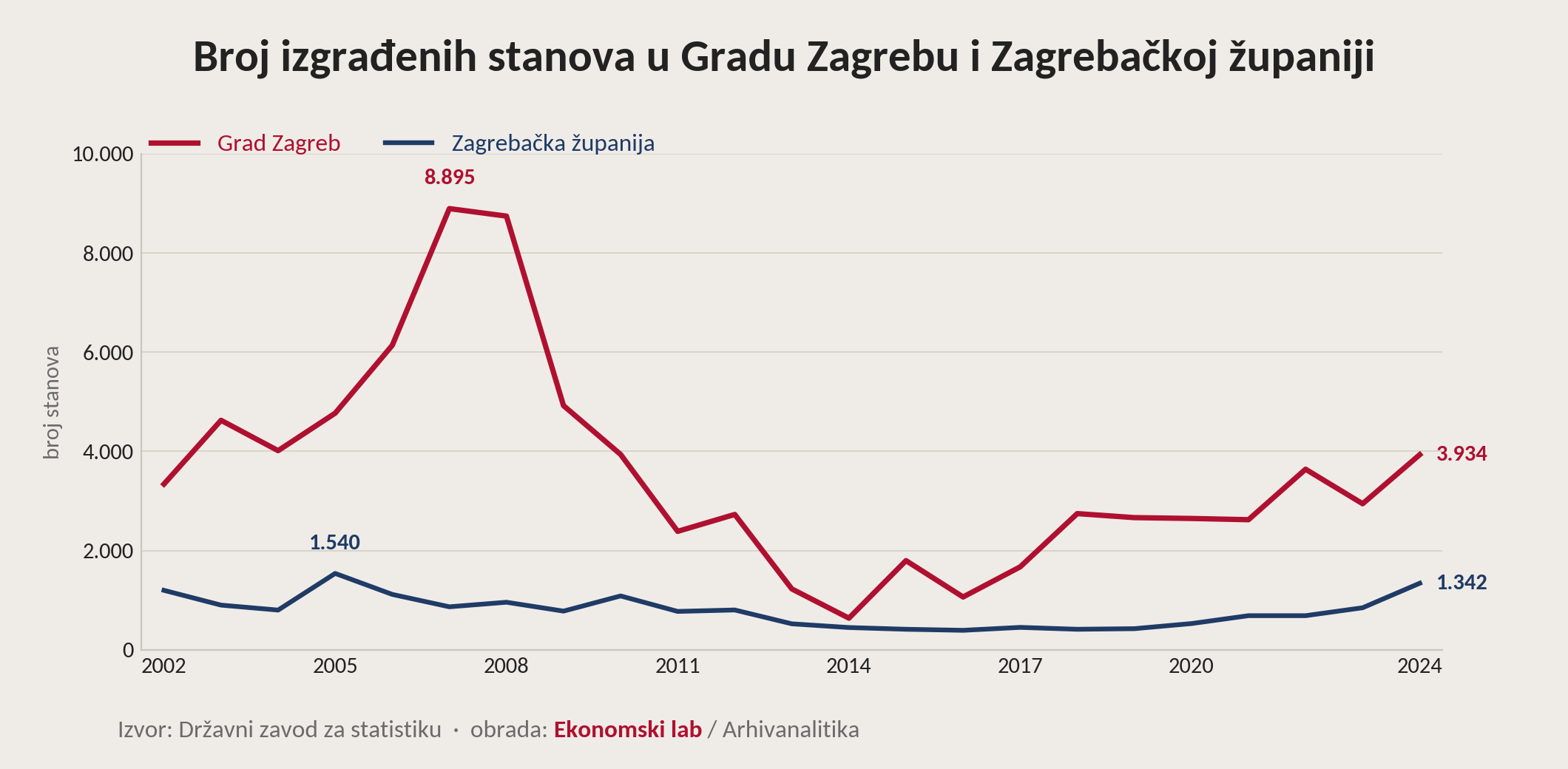

Prikazani rast ne znači da se svuda u Hrvatskoj jednako gradi. Slika 12 otkriva da se, očekivano, najviše stanova završilo u glavnom gradu. U Gradu Zagrebu su se 2024. izgradila 3.934 stana; na drugom je mjestu, pomalo iznenađujuće, Zadarska županija s 2.578 izgrađenih stanova; na treće mjesto smjestila se Splitsko-dalmatinska županija s 2.196 stanova; na četvrtom mjestu je Istarska županija s 2.004 stana, a još se jedino u Zagrebačkoj županiji u 2024. izgradilo preko tisuću stanova u godini dana (1.342). Na sedmom mjestu je Primorsko-goranska županija s 932 novoizgrađena stana, na osmom Osječko-baranjska s 567 stanova, dok stanogradnja u svim drugim županijama praktički „nije vrijedna spomena“. Negativni rekorderi su Virovitičko-podravska i Požeško-slavonska županija gdje se u 2024. izgradilo jedva 70-ak stanova.

Slika 12

Još zanimljiviji su višegodišnji trendovi. Slike 13 i 14 pokazuju kretanje broja izgrađenih stanova od 2002. godine u županijama koje su građevinski najaktivnije. Na slici 13 vidimo kako se u Gradu Zagrebu gradi iznimno malo u odnosu na vrhunce postignute u prethodnom ciklusu. Sudeći prema broju izdanih građevinskih dozvola u posljednje dvije godine situacija po pitanju povećanja ponude neće se tako brzo promijeniti. Odatle možemo zaključiti da se zagrebačko tržište nalazi pod stalnim pritiskom nedostatka ponude. Na istoj slici prikazan je i broj izgrađenih stanova u Zagrebačkoj županiji. Iako su toj županiji trendovi bolji nego u Zagrebu, jer susjedna županija privlači dio stanovnika glavnoga grada, pad zagrebačke izgradnje koja 2024. nije dostizala niti 50% izgradnje 2008. ne može biti objašnjen rastom gradnje u okolici gdje je izgradnja iz 2008. premašena, ali je i dalje slabija nego 2005. godine.

Slika 13

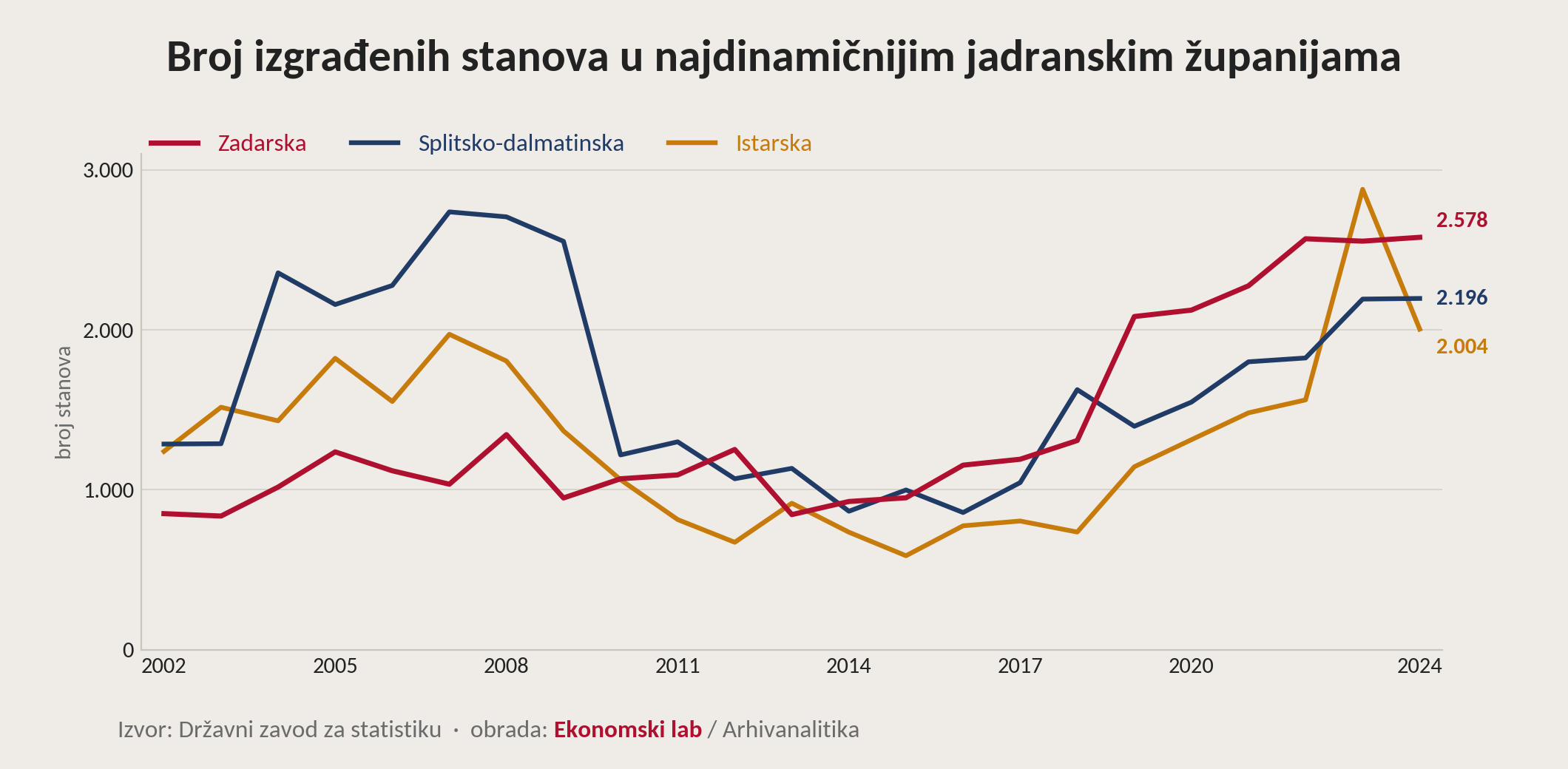

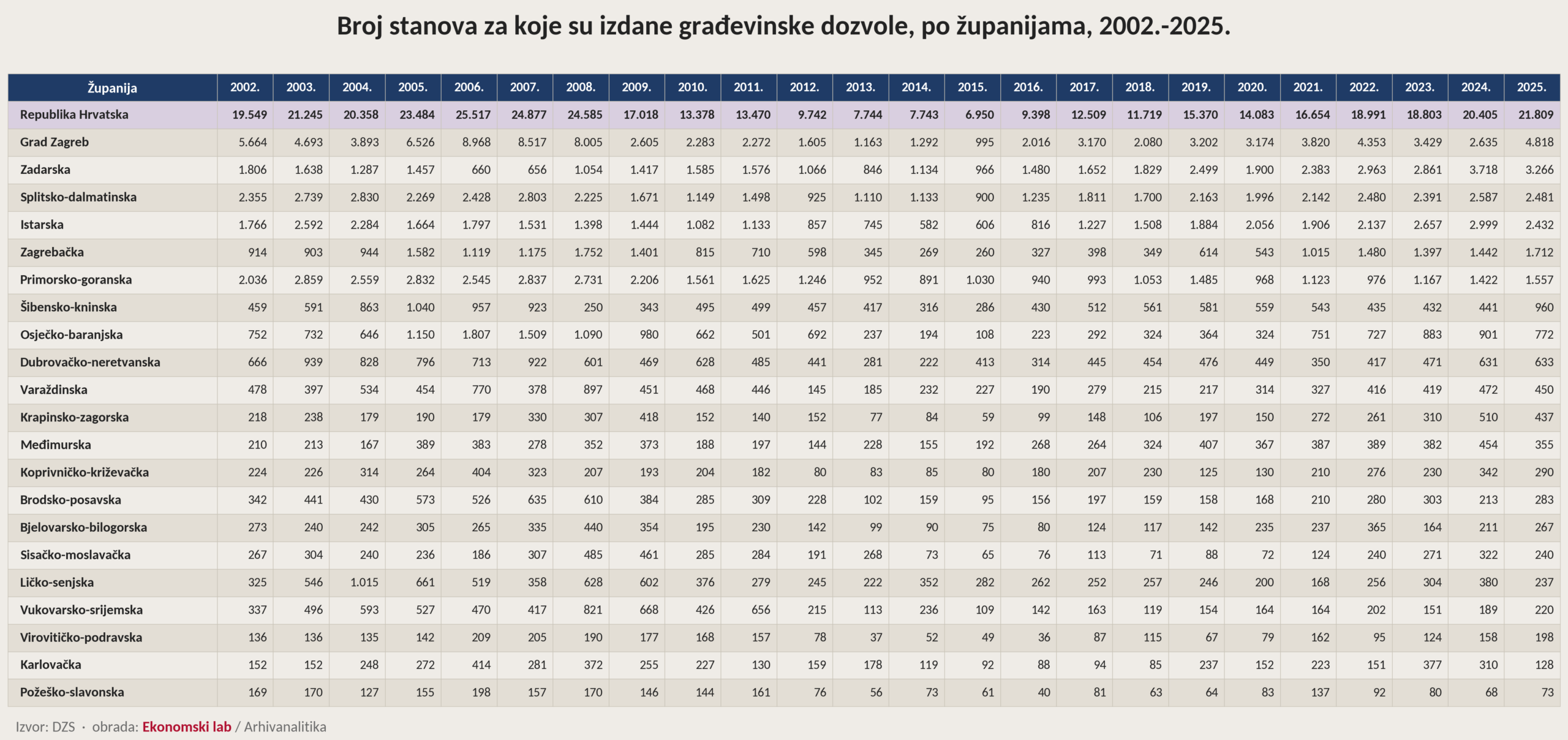

Što se tiče gradnje u priobalnim županijama, trendovi su nešto bolji, no i dalje značajno različiti od županije do županije. Apsolutni rekorder je Zadarska županija u kojoj se gradi dvostruko više stanova nego na vrhuncu prethodnog ciklusa. Sudeći prema broju izdanih građevinskih dozvola koje obaraju rekorde, trend rasta će se nastaviti i narednih godina. Jedina županija koja je također prebacila prijašnje vrhunce je Istarska, dok je sljedeća najbolja Splitsko-dalmatinska županija u kojoj se 2024. izgradilo 20% manje stanova nego 2007. U prilogu na kraju dokumenta prikazani su tablični podaci za sve županije (Tablica A u Dodatku prikazuje završene stanove, a Tablica B broj stanova za koje su izdane građevinske dozvole).

Slika 14

Glavni faktori potražnje

Iako su demografska kretanja jedan od najvažnijih čimbenika potražnje za stambenim nekretninama u dugom roku (nepovoljni demografski trendovi kojima svjedočimo ne pogoduju dugoročnom rastu cijena nekretnina), u kratkom i srednjem roku važniji su neki drugi faktori (čimbenici potražnje), a to su:

- Rast zaposlenosti

- Rast plaća

- Štednja kućanstava u bankama i kamatne stope

- Dostupnost kredita i kamatne stope na stambene kredite

- Državne subvencije

- Potražnja stranih državljana

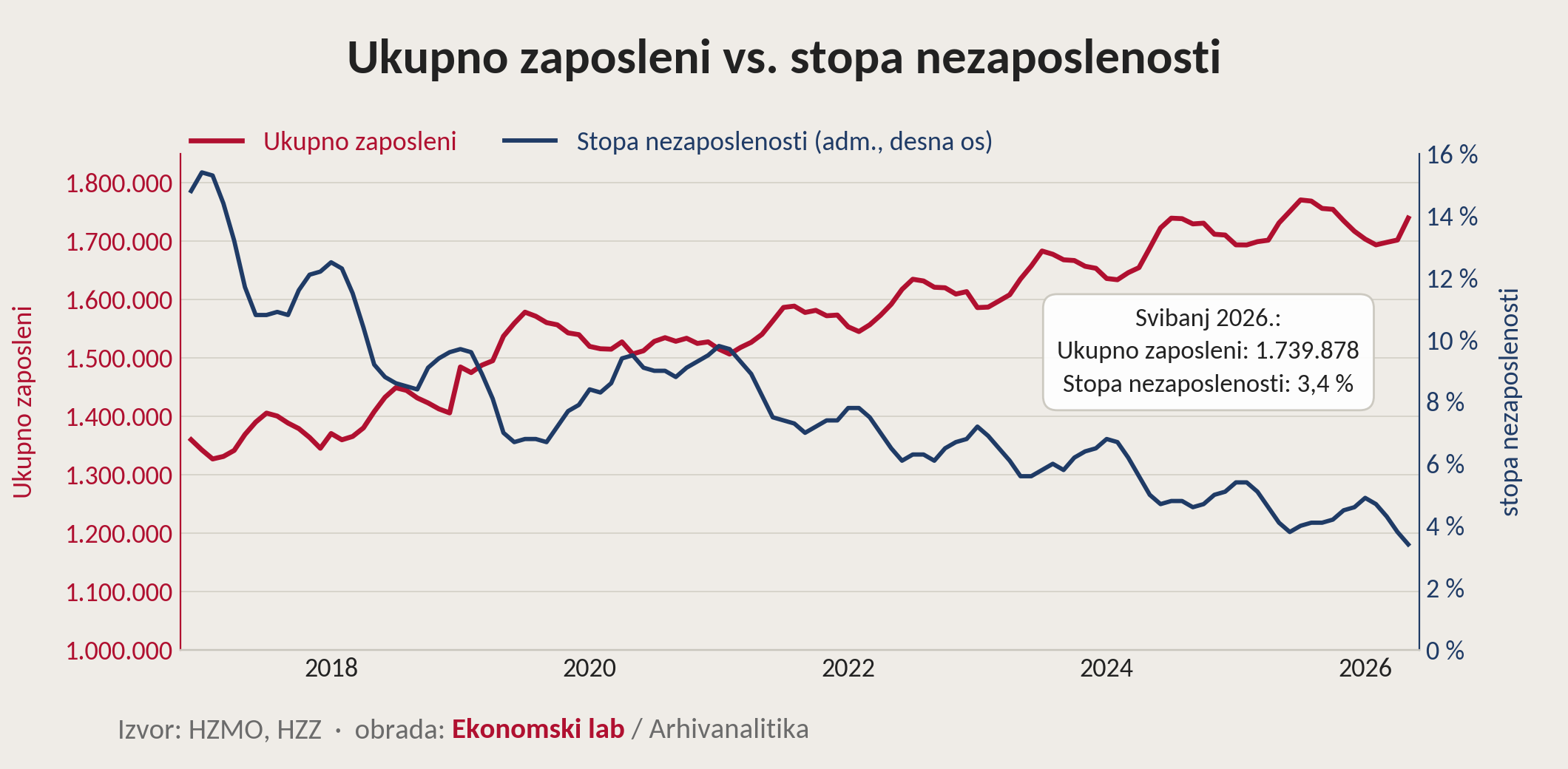

U posljednjih desetak godina hrvatsko tržište rada stubokom se promijenilo. Osim što se stopa nezaposlenosti smanjila s visokih dvoznamenkastih razina na trenutačnih 3,4 posto (podatak za svibanj 2026.), što je najniža stopa nezaposlenosti ikada, u Hrvatskoj radi i rekordan broj ljudi. Oko polovice rasta broja zaposlenih – koji različiti izvori procjenjuju na oko 250 tisuća više zaposlenih u proteklih deset godina – čine radnici iz trećih zemalja. Za njih pretpostavljamo da su u RH na privremenom radu i uglavnom nisu kupci nekretnina iako posredno utječu na tržište preko tržišta najma. Čak i ako isključimo strane radnike, povećanje broja zaposlenih rezultiralo je desecima tisuća novih potencijalnih kupaca nekretnina, u čemu jedan dio predstavlja potražnja iseljenika-povratnika. Hrvatski državljani koji su emigrirali u bogatije zemlje EU u zadnjem iseljeničkom valu proteklih godina u sve većem se broju vraćaju u Hrvatsku. Pored povratnika koji su našli posao u Hrvatskoj, iseljeništvo stvara i povećanu potražnju za nekretninama i adaptacijama/poboljšanjima i prije konačnoga povratka.

Slika 15

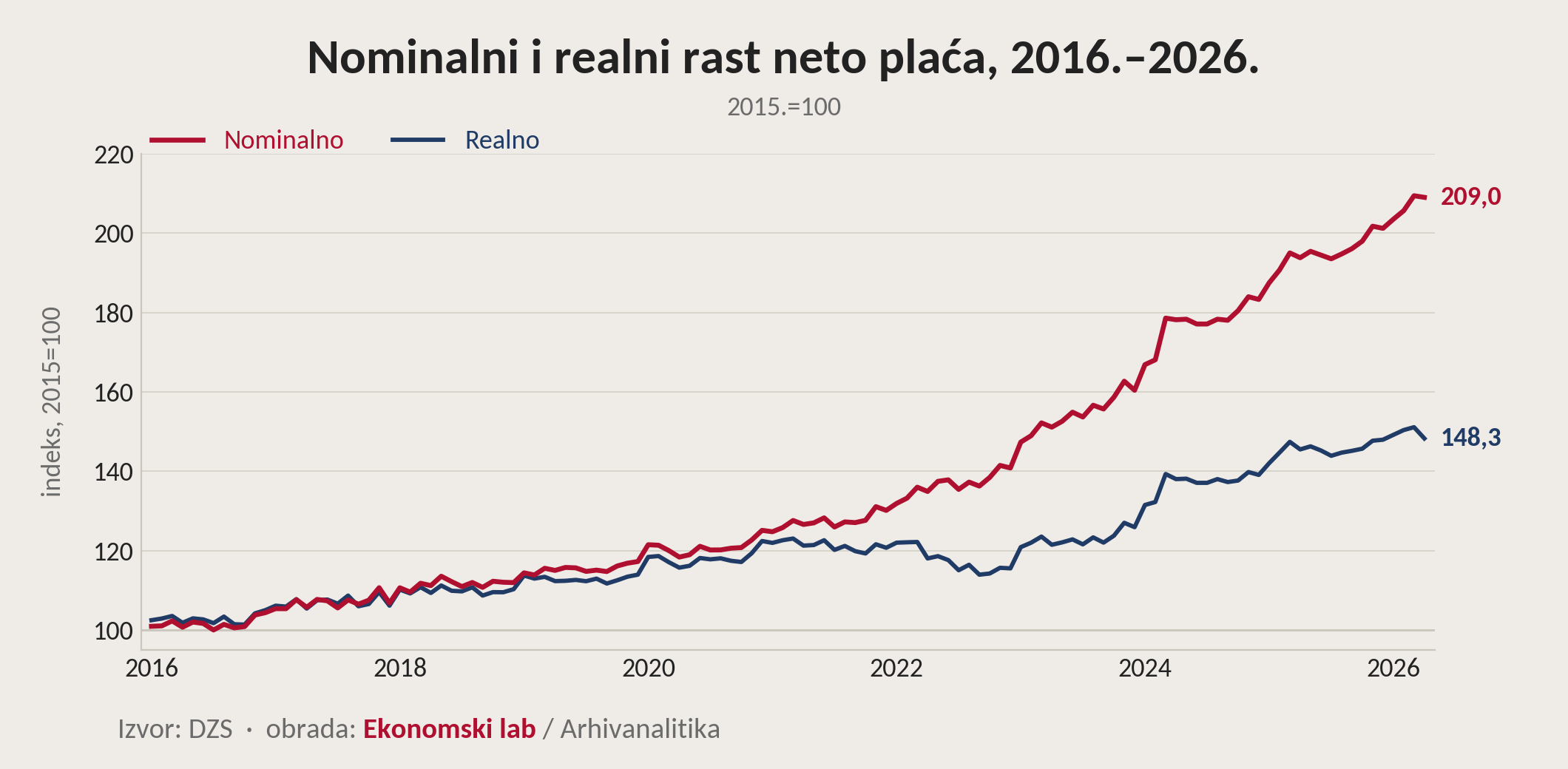

Uz rast broja zaposlenih, rast plaća je vjerojatno najznačajniji faktor potražnje za stambenim nekretninama. Prosječna plaća zaposlenih u Hrvatskoj u zadnjih se 10 godina više nego udvostručila (u nominalnim terminima), dok je realni rast (nominalni rast korigiran za stopu inflacije) iznosio i dalje visokih 48 posto. Na slici 16 prikazan je rast nominalnih i realnih prosječnih neto plaća. Praktički istu sliku dobili bismo i da smo prikazali kretanje medijalne neto plaće. Naime, rast plaća u Hrvatskoj u proteklom je razdoblju bio ujednačen na svim razinama, a plaće u nižim decilima ne samo da nisu zaostajale u dinamici, već su rasle i nešto brže od plaća u višim decilima. Prosječna neto plaća i ove godine bilježi osjetan rast: plaće isplaćene od ožujka do svibnja i dalje bilježe rast od gotovo 8% godišnje premda treba naglasiti da trend rasta vidljivo usporava.

Slika 16

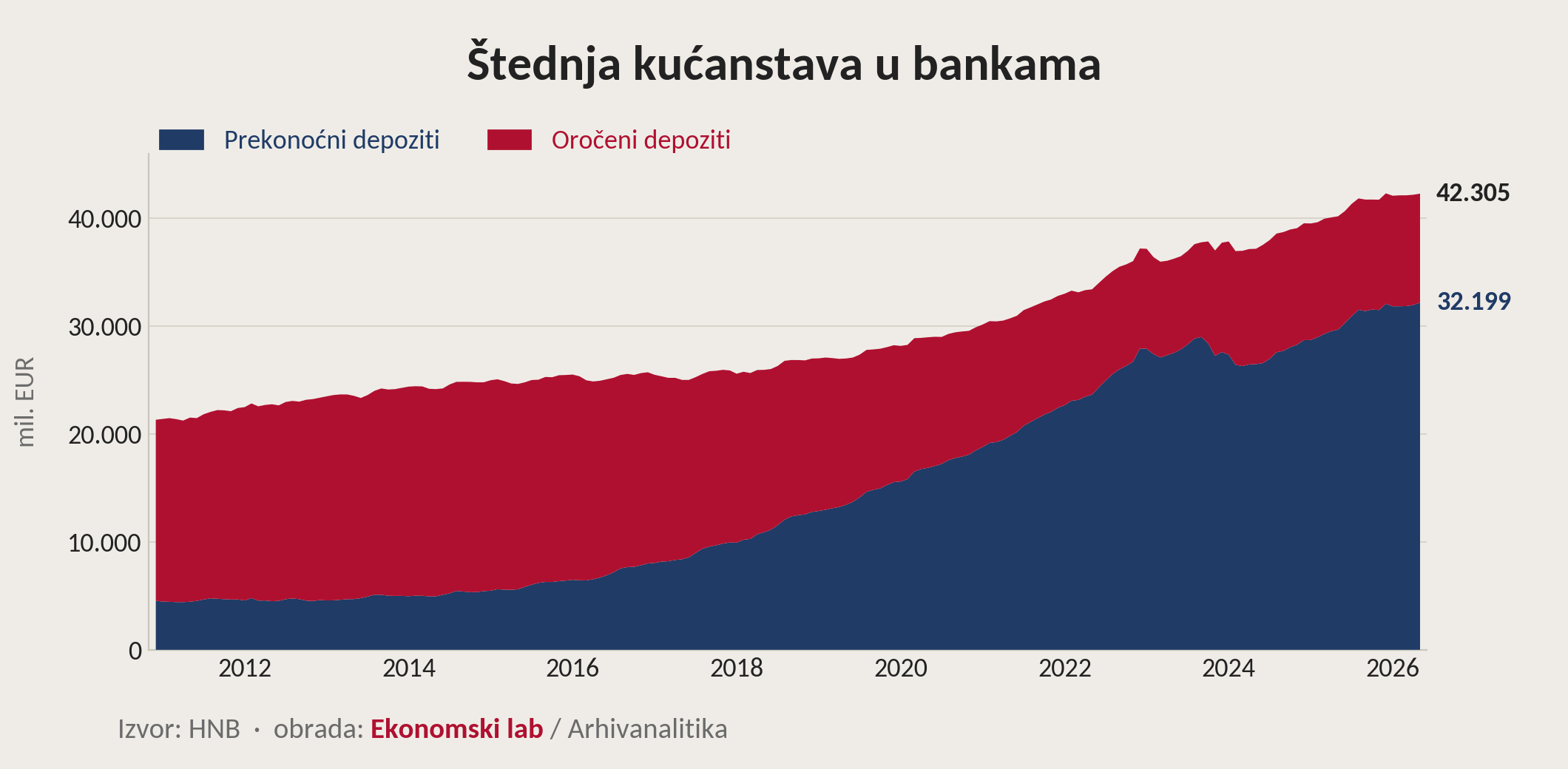

Treći faktor potražnje je štednja kućanstava u bankama. Na kraju svibnja 2026. iznosila je 42,3 milijarde eura. To je gotovo dvostruko veći iznos u odnosu na stanje s kraja 2010. godine. Najvažnija promjena nastupila je u pogledu udjela oročenih depozita u ukupnim depozitima. Do početka 2015. udio oročenih depozita u ukupnim depozitima kretao se oko 80 posto. Uslijedio je pad uzrokovan nižim kamatnim stopama na oročene depozite, te udio oročenih depozita danas iznosi svega 24 posto ukupnih depozita kućanstava. Prekonoćni depoziti (a vista) porasli su za nevjerojatnih 609 posto od kraja 2010., na preko 32 milijarde eura, dok su oročeni depoziti pali za 40 posto, na malo iznad 10 milijardi eura.

U svakom slučaju, ukupna štednja građana u bankama kontinuirano raste – samo u zadnjih godinu dana porasla je za 5,2 posto ili za 2,1 milijardu eura – ali to se isključivo odnosi na sredstva građana na a vista (transakcijskim) računima na kojima su kamatne stope blizu nula posto. Tri četvrtine ukupnih depozita građana (32 milijarde eura) nije vezano oročenjem što znači da građani u svakom trenutku mogu taj novac uložiti ako im se ukaže dobra prilika. To se vrlo vjerojatno i događa jer je financijska pismenost dijela građana dovoljno visoka da razumiju kako taj novac gubi na vrijednosti zbog inflacije. Stoga se veliki broj stambenih nekretnina posljednjih godina kupuje „gotovinom“ (bez kreditnog zaduženja), što sugerira da je dio bolje stojećih građana koristio višak ušteđevine za kupnju nekretnina. Prema procjenama HNB-a, svega oko 30 posto stambenih nekretnina kupuje se na kredit[5].

Slika 17

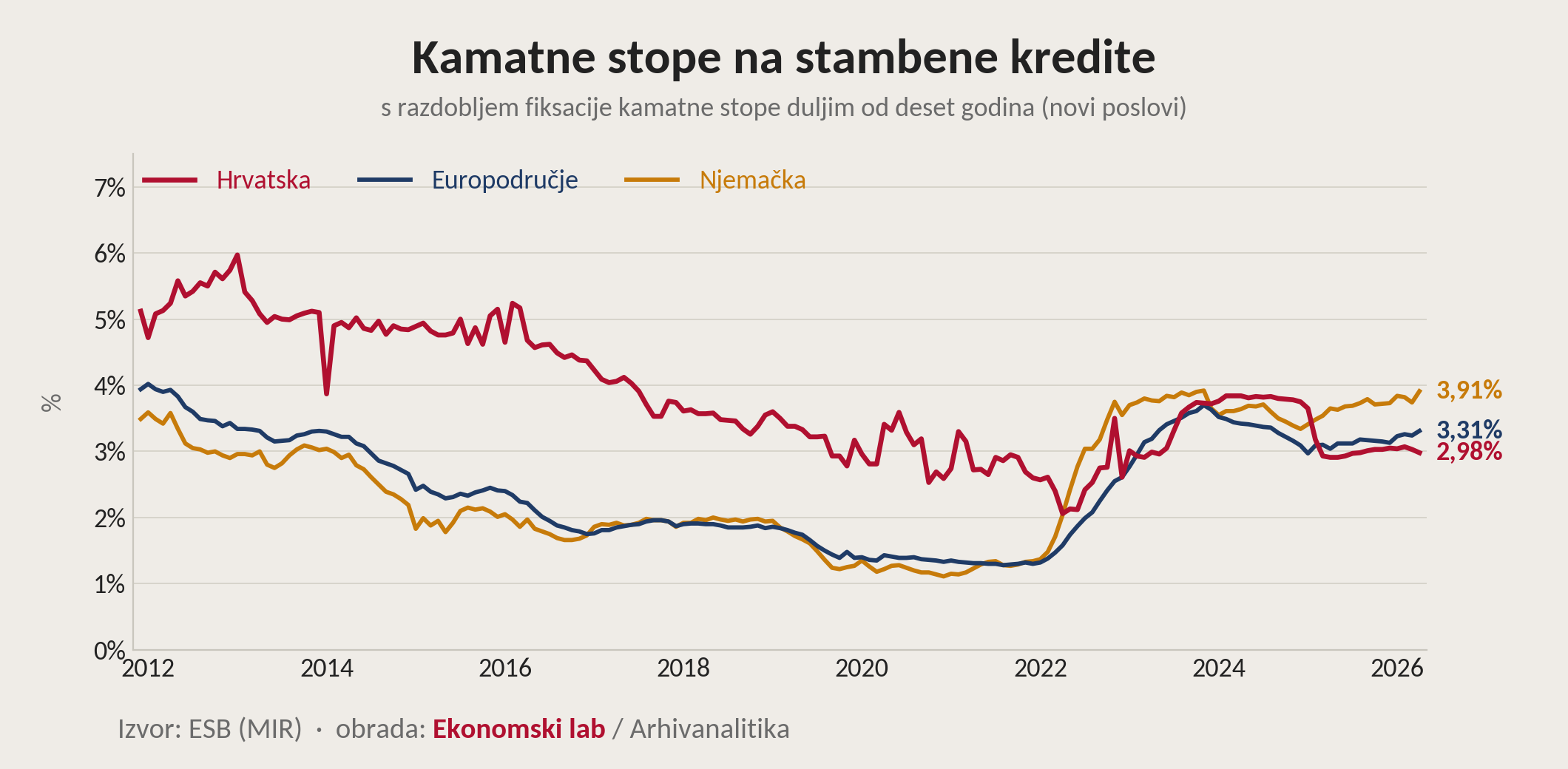

Kod građana koji stanove kupuju na kredit visina kamatne stope značajno utječe na iznos kredita. Kamatne stope na stambene kredite u Hrvatskoj značajno su pale u zadnjih deset godina. Dok su se u godinama do kraja 2015. kretale između 5 i 6 posto, danas se kamatne stope na nove kredite kreću oko 3 posto. U razdoblju od sredine 2021. do sredine 2022. kamatne stope na nove stambene kredite bile su i ispod 2,5%, što je iznimno niska razina. Prema podacima ECB-a, hrvatski građani trenutačno plaćaju jedne od najnižih kamatnih stopa na stambene kredite u EU: danas Hrvati mogu dignuti povoljniji stambeni kredit od primjerice Nijemaca, Talijana i Austrijanaca. Kao što vidimo na Slici 18, to se praktički nije moglo ni zamisliti do 2022. godine: stambeni krediti u hrvatskim bankama bili su 2 do 3 postotna boda skuplji nego u prosjeku europodručja. Trenutačna situacija je takva da hrvatske banke nude nove stambene kredite s prosječnim fiksnim kamatnim stopama od oko 2,98 posto (nominalna stopa), dok je prosjek europodručja 3,31 posto, a primjerice u Njemačkoj 3,91 posto.

Slika 18

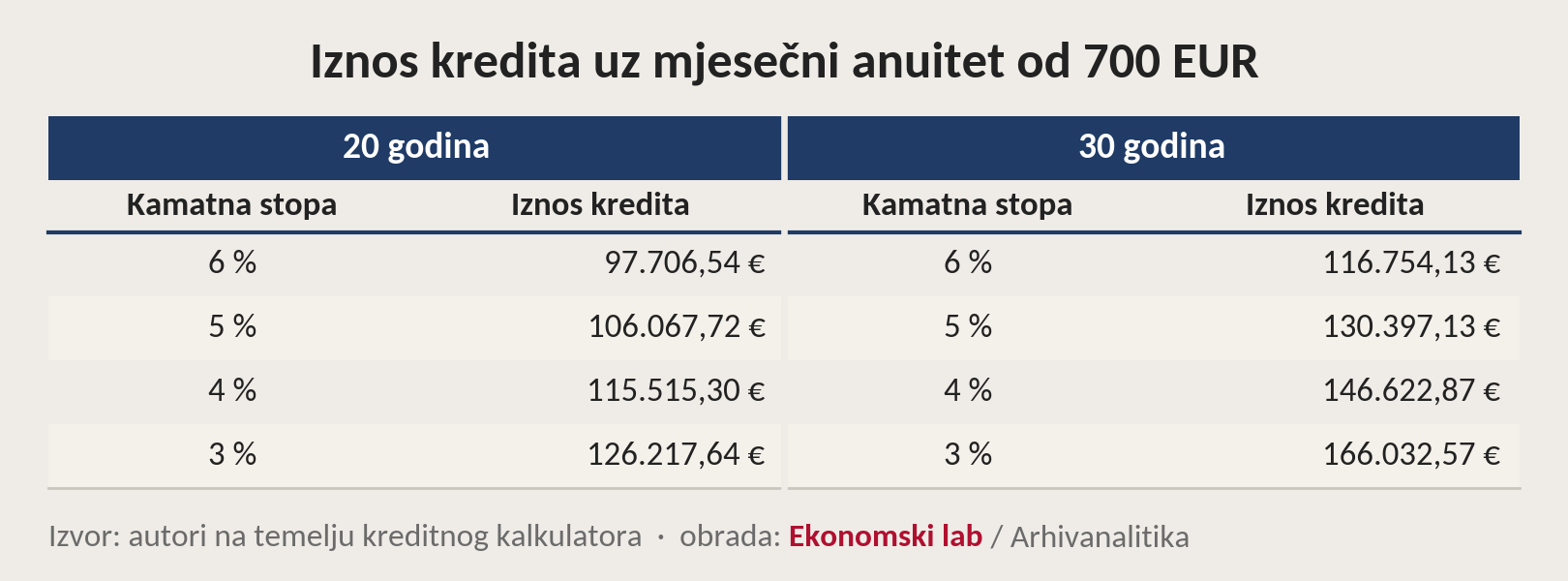

Kako bismo bolje dočarali utjecaj koji kamatne stope imaju na kupovnu moć odnosno iznos stambenih kredita, pogledajmo jedan primjer. Recimo da neka mlada obitelj, s obzirom na prihode, može plaćati mjesečni anuitet za stambeni kredit u iznosu od 700 eura. Uz kamatnu stopu od 6 posto i rok od 20 godina, iznos kredita koji mogu podići iznosi 97.707 eura. Ako kamatna stopa padne na 5 posto, iznos kredita koji mogu podići penje se na preko 106 tisuća eura ili oko 9 posto više. Uz kamatnu stopu od 4 posto, iznos kredita prelazi 115 tisuća eura, a uz kamatnu stopu od 3 posto, koliko trenutačno prosječno iznosi za nove kredite, iznos kredita penje se na preko 126 tisuća eura.

Dakle, uz isti mjesečni anuitet i rok od 20 godina, pad kamatne stope sa 6 na 3 posto (koji se u Hrvatskoj dogodio od 2012. do 2019.), povećao je kupovnu moć onih kojih kupuju na kredit za gotovo 30 posto. Još je veća razlika ako se diže kredit na 30 godina: uz mjesečni anuitet od 700 eura, iznos kredita koji možemo dignuti uz kamatnu stopu od 6 posto iznosi 116,7 tisuća eura, a uz kamatnu stopu od 3 posto gotovo 50 tisuća eura više. Drugim riječima, pad kamatne stope sa 6 na 3 posto povećao je kupovnu moć građana za preko 42 posto ako se stambeni kredit diže na 30 godina. To je razlog zašto u obzir treba uzeti i kamatnu stopu na stambene kredite kada govorimo o priuštivosti nekretnina.

Tablica 1

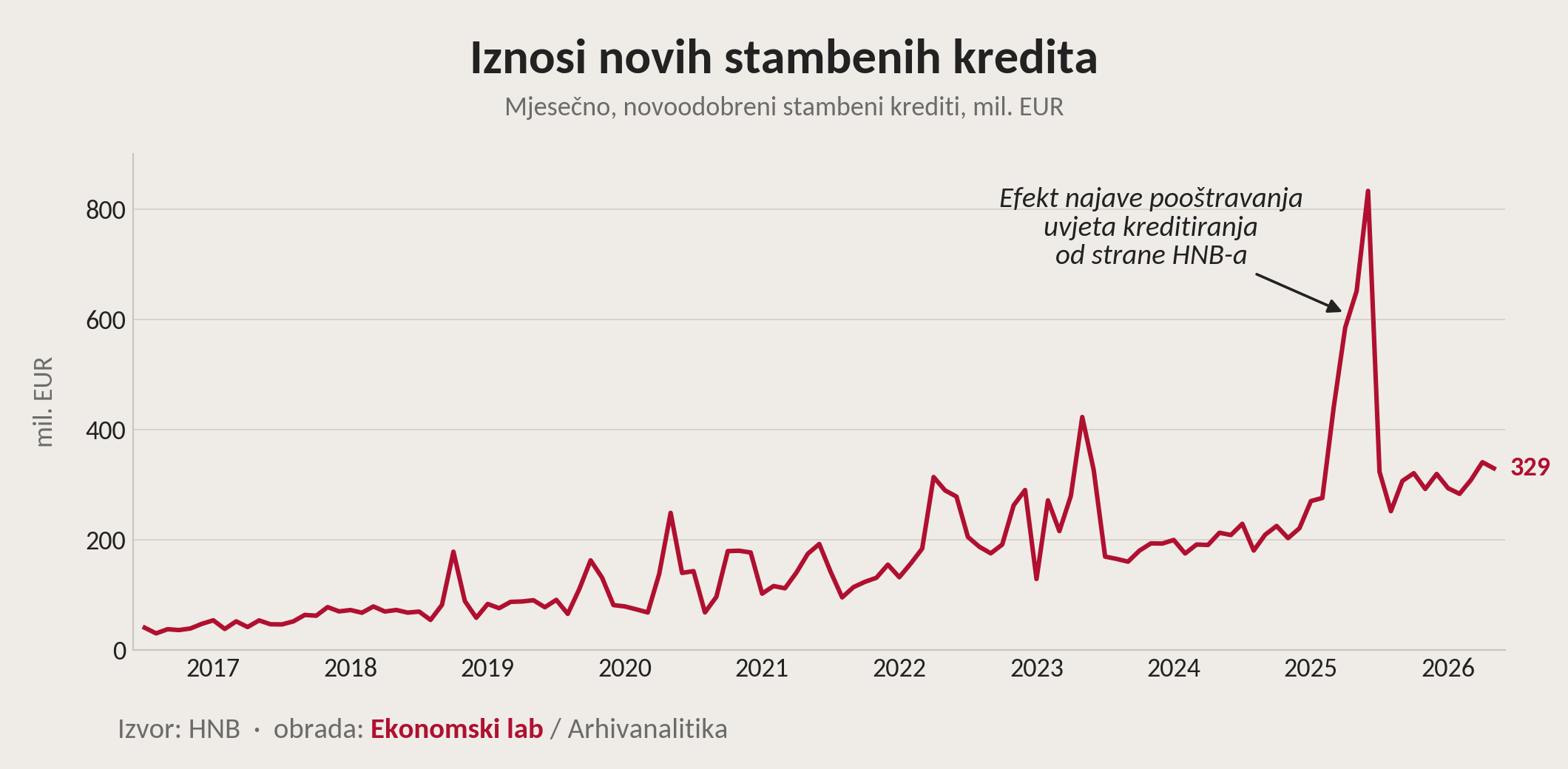

Niske kamatne stope, rast plaća, rast zaposlenosti te državni program subvencioniranja stambenih kredita (više o tome niže u analizi) uzrokovali su značajan rast potražnje za novim stanovima i stambenim kreditima. To vidimo na Slici 19. Tijekom 2016. i 2017. godine prosječni mjesečni iznosi novih stambenih kredita kretali su se između 40 i 50 milijuna eura, da bi do 2022. narasli na preko 200 milijuna eura u prosjeku. Povremene izboje – nagle skokove – na Slici 19 vjerojatno možemo pripisati državnom programu subvencioniranja kredita za mlade koji je trajao od 2017. do 2023. Kada je regulator (HNB) sredinom prošle godine odlučio preventivno zaoštriti uvjete[6] kreditiranja, vidjeli smo golemi skok novoodobrenih stambenih kredita prije stupanja novih uvjeta na snagu. Unatoč strožim uvjetima, prosječni mjesečni iznosi novih stambenih kredita kreću se oko 330 milijuna eura proteklih mjeseci.

Slika 19

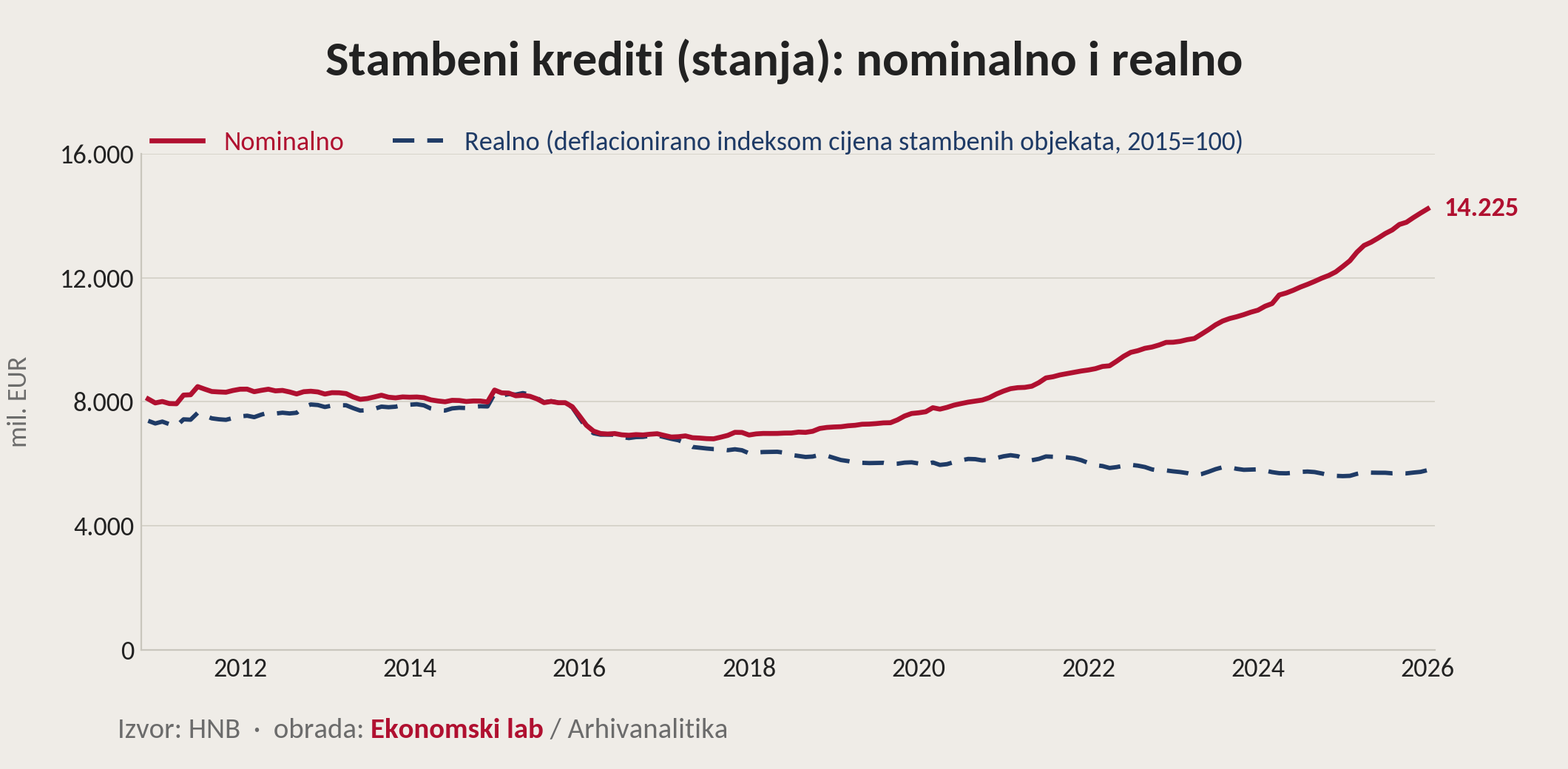

Zanimljivo je pogledati i kako se kretalo stanje (ukupan iznos) stambenih kredita u zadnjih 15-ak godina. Nakon iskustva dugogodišnje recesije, razdoblja pada vrijednosti nekretnina i problema s kreditima u švicarskim francima, Hrvati su dugo bili oprezni s novim kreditnim zaduženjima. Gotovo čitavo desetljeće 2010.-2020. stanje stambenih kredita nije se promijenilo, odnosno bilo je čak i u blagom padu. Tek od kraja 2018., kada su hrvatski građani imali oko 7 milijardi eura stambenih kredita, započeo je blagi rast stanja stambenih kredita (tada su kamatne stope pale na oko 3 posto). Posljednjih nekoliko godina pratimo ubrzanje rasta ukupnih stambenih kredita, pa su isti krajem svibnja 2026. dosegli iznos od 14,36 milijardi eura (Slika 20). Tempo rasta neto kredita u knjigama banaka i dalje je dinamičan te je stopa rasta nominalnih kredita u svibnju iznosila 14,5% u odnosu na svibanj 2025.

Ukupna zaduženost hrvatskih građana po stambenim kreditima u posljednjih se 8 godina nominalno udvostručila, no ne zaboravimo da govorimo o razdoblju koje je obilježeno izrazitim rastom prosječne plaće, BDP-a, te rastom cijena nekretnina. Zbog toga smo nominalna stanja stambenih kredita korigirali za porast cijena stambenih objekata. U realnim terminima, odnosno u cijenama stambenih objekata iz 2015., ukupno stanje stambenih kredita nalazi se u blagom padu. To je važno imati na umu jer nominalni podaci sami po sebi mogu stvoriti dojam snažnije kreditne ekspanzije nego što ona iznosi u realnim terminima.

Slika 20  Nominalna stanja stambenih kredita deflacionirana su mjesečnim indeksom cijena stambenih objekata (2015=100), pri čemu je kvartalni indeks DZS-a interpoliran na mjesečnu frekvenciju PCHIP metodom. Za mjesece 2026. za koje službeni indeks još nije dostupan korištena je procjena rasta cijena, pa je završni dio realne serije privremen.

Nominalna stanja stambenih kredita deflacionirana su mjesečnim indeksom cijena stambenih objekata (2015=100), pri čemu je kvartalni indeks DZS-a interpoliran na mjesečnu frekvenciju PCHIP metodom. Za mjesece 2026. za koje službeni indeks još nije dostupan korištena je procjena rasta cijena, pa je završni dio realne serije privremen.

Osim rasta cijena nekretnina, iza prikazanog kretanja realnog stanja kredita djeluju dva procesa koja povezuju prikaze na Slikama 19 i 20. Udjel novih kredita raste zbog ubrzanja novoodobrenih kredita (Slika 19), ali ubrzanje novih kredita ne podiže brzo ukupno stanje kredita: stariji krediti idu prema koncu otplate kada raste udjel vraćene glavnice u anuitetima. Doduše, stariji krediti – odobreni u vrijeme kada su nekretnine bile puno jeftinije – u prosjeku su manjih iznosa glavnice, no njihov broj i dinamika otplate glavnice u određenoj mjeri koče rast stanja kredita u knjigama banaka. Tako se kreditni portfelj pomlađuje, no i u novim kreditima (Slika 19) krije se učinak rasta cijena. U svakom slučaju, kako se kreditni portfelj pomlađuje, stabilnost tržišta rada narednih će godina imati ključnu ulogu u održavanju kvalitete portfelja i u njegovom daljnjem povećanju.

Kao peti faktor potražnje za stambenim nekretninama identificirali smo državne subvencije. Jedno istraživanje Hrvatske narodne banke pokazalo je da je program subvencioniranja stambenih kredita, koji je uveden 2017. godine, također pridonio rastu cijena nekretnina u Hrvatskoj, posebno u regijama s aktivnijim tržištem stanova gdje su ograničenja ponude veća. Analiza pokazuje da su subvencije poremetile uobičajenu dinamiku tržišta koncentrirajući transakcije u kratko razdoblje prijave, što je stvaralo pritisak na cijene. Zaključak rada je da subvencije nisu samo olakšale pristup kreditima dijelu građana, već su istodobno djelovale pro ciklički – dodatno su potaknule rast cijena nekretnina. Tako se dio koristi od subvencija kroz više prodajne cijene stanova na kraju prelio prodavateljima. Država je odustala od ovog programa, pa je zadnji krug prijava za subvencionirane kredite završen u 2023. godini. Za očekivati je da aktualni državni poticaji za kupnju prve nekretnine poput povrata plaćenog poreza na promet nekretnina ili povrat 50% PDV-a pri kupnji prve stambene nekretnine u manjoj mjeri rade distorzije na tržištu.

Još jedan bitan faktor koji utječe na cijene nekretnina je potražnja stranih državljana. Prema podacima Porezne uprave, broj stranih državljana koji su kupili nekretnine u Hrvatskoj snažno je porastao u godinama nakon pandemije: s oko 7 tisuća kupnji nerezidenata u 2019., na preko 13 tisuća u 2022. Iskazan kao udjel u ukupnim transakcijama, udio stranih kupaca porastao je s prosječnih ispod 7 posto prije korona-krize na oko 9-10 posto u 2022. i 2023. godini. Udjel od 10 posto u ukupnim kupoprodajnim transakcijama možda se ne čini visokim, no stranci u prosjeku kupuju skuplje nekretnine, pa se njihov udio u vrijednosti transakcija prema podacima HNB-a penjao i do 20 posto. Velika većina transakcija nerezidenata koncentrirana je na obali. U svakom slučaju, potražnja stranaca dala je svoj obol rastu cijena nekretnina, naročito u priobalju, a ekonometrijska analiza Ekonomskog instituta u Zagrebu potvrdila je taj nalaz. Možemo spekulirati o tome da je usporavanje rasta cijena nekretnina na Jadranu u usporedbi s drugim dijelovima Hrvatske nakon 2022. (detalji u nastavku) jednim dijelom povezano s potražnjom nerezidenata.

Interes stranaca za kupnjom nekretnina u Hrvatskoj posljednjih je godina splasnuo i 2022. zasad ostaje rekordna godina njihove potražnje (Slika 21). Međutim, zasad se čini da će uloga stranih kupaca trajno ostati veća nego prije korona-krize.

Slika 21  Napomena: Porezna uprava naglašava kako navedeni pregled ne sadrži podatke o ukupnoj kupoprodaji nekretnina, već isključivo o kupoprodaji za koje je Porezna uprava provela postupak utvrđivanja porezne osnovice. Još uvijek traje postupak ažuriranja podataka o kupoprodajama, te su podaci podložni promjenama i ne smatraju se konačnim.

Napomena: Porezna uprava naglašava kako navedeni pregled ne sadrži podatke o ukupnoj kupoprodaji nekretnina, već isključivo o kupoprodaji za koje je Porezna uprava provela postupak utvrđivanja porezne osnovice. Još uvijek traje postupak ažuriranja podataka o kupoprodajama, te su podaci podložni promjenama i ne smatraju se konačnim.

Cijene stambenih nekretnina i troškovi građenja

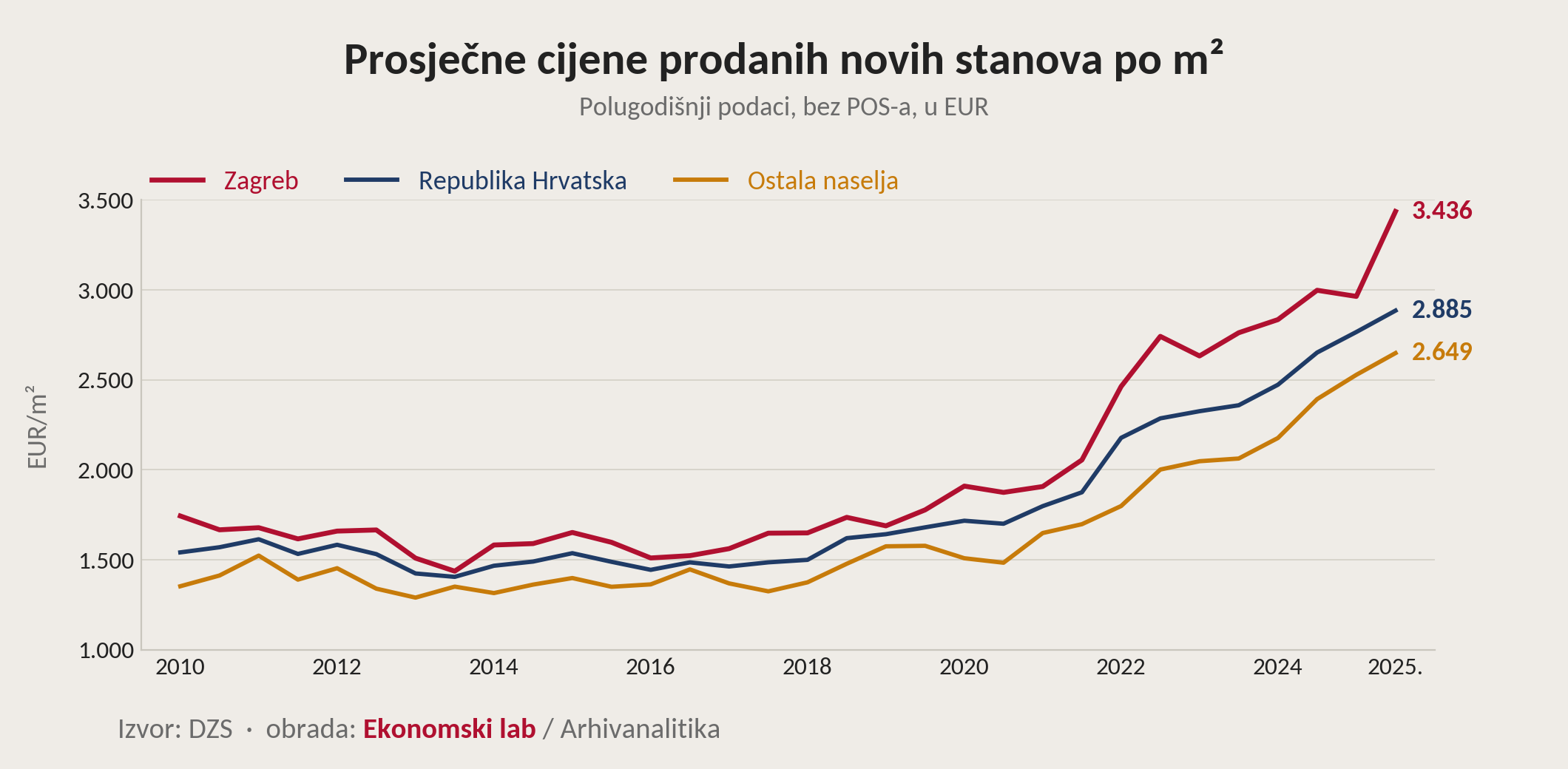

U drugom polugodištu 2025. prosječna cijena prodanih novih stanova na razini cijele zemlje iznosila je 2.885 EUR po metru četvornom (bez POS-a)[7]. Prosječna cijena u Zagrebu iznosila je osjetno viših 3.436 EUR, a u ostatku Hrvatske 2.649 EUR. Cijene su do 2016. bile u silaznom trendu, a tada su počele rasti – prvo umjerenim tempom (do 2021.), a posljednjih nekoliko godina prilično snažno (Slika 22).

Slika 22

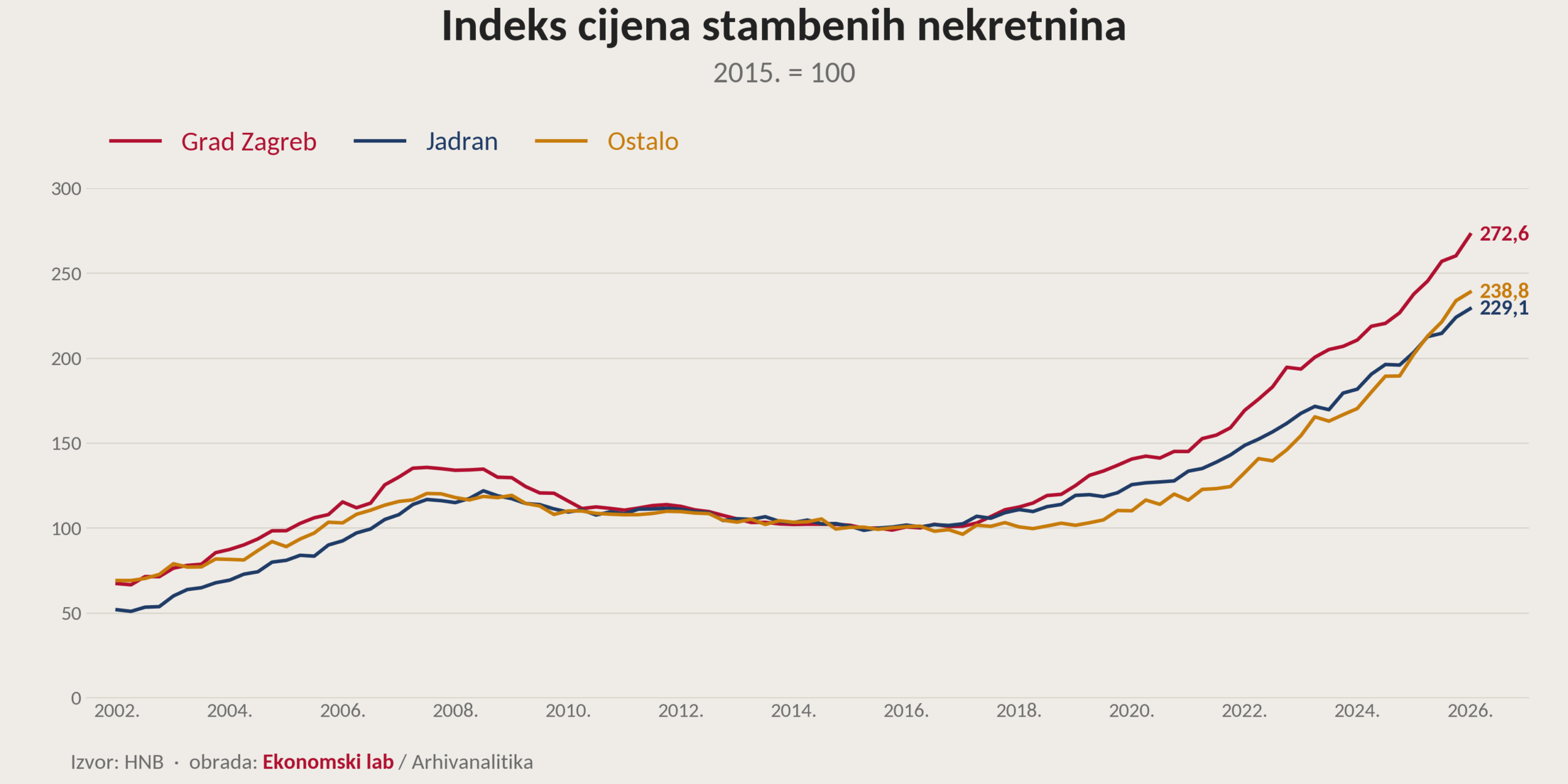

Duža vremenska serija, indeks cijena stambenih nekretnina – koji uključuje cijene novih i postojećih nekretnina za Grad Zagreb, Jadran i Ostalo – pokazuje da su cijene u Zagrebu najbrže rasle, dok je najsporiji oporavak bio u ostatku Hrvatske (Slika 23). Međutim, u proteklih nekoliko godina ubrzan je rast cijena nekretnina upravo u unutrašnjosti osim Zagreba (Ostalo). Relativan porast ovih cijena promatrano u odnosu na 2015. do sada je kumulativno nadmašio rast cijena stambenih nekretnina na Jadranu, gdje je rast cijena blago usporio. To ukazuje na istovremeno slabljenje jadranskoga tržišta i pojavu pregrijanosti zbog ograničenja ponude na kontinentalnom tržištu izvan Zagreba.

Slika 23

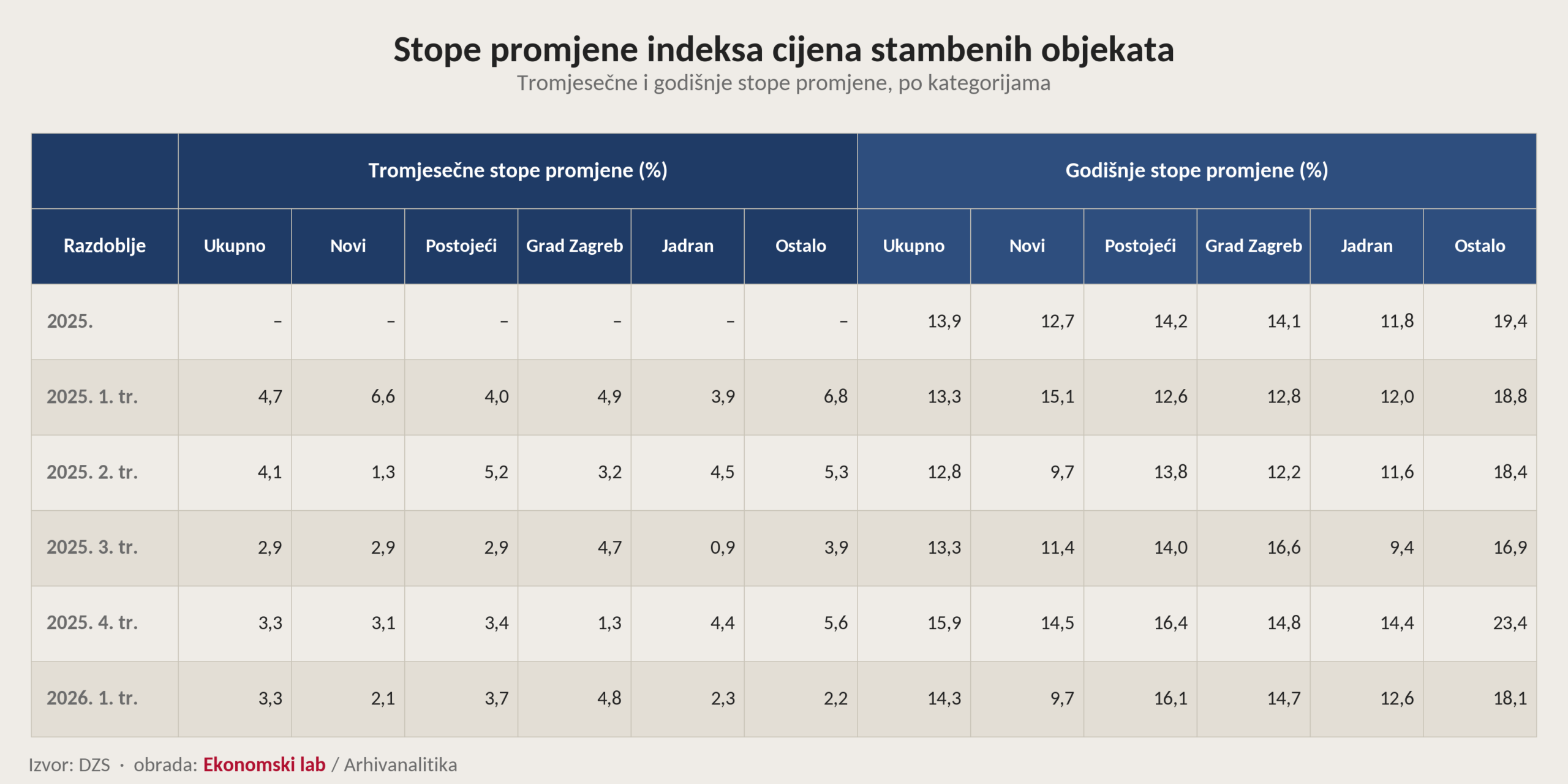

Ukupan indeks cijena stambenih nekretnina povećan je za 3,3 posto u prvom tromjesečju 2026. u odnosu na zadnje tromjesečje 2025. Na godišnjoj razini – u odnosu na prvo tromjesečje 2025. – ukupan indeks zabilježio je povećanje za 14,3 posto. Rast nije usporio u odnosu na zadnje tromjesečje prošle godine (kada je iznosio 3,3 kvartalno i 15,9 posto na godišnjoj razini): prerano je za zaključak o početku usporavanja rasta cijena. Brojevi za prvi kvartal 2026. kreću se oko prosjeka za cijelu prošlu godinu (Tablica 2). Ipak, snažan pad broja i vrijednosti transakcija u prvom kvartalu 2026. u odnosu na prvi kvartal 2025. (-42,2 i -35,4 posto) upućuje na vjerojatno skoro usporavanje rasta cijena. I u rasporedu promjena cijena po vrstama nekretnina vide se moguće naznake promjena. Razlika između rasta cijena novih i postojećih stambenih objekata poprimila je razmjere koji će se teško održati kroz dulje razdoblje. Podaci u Tablici 2 pokazuju da je godišnja stopa rasta cijena novih stambenih objekata u Q1 2026 usporila na 9,7 posto, dok je rast cijena postojećih objekata ostao na veoma visokih 16,1 posto.

Tablica 2

Ovaj nerazmjer nije pojava novijega datuma. U zadnjih deset godina, od Q1 2016. do Q1 2026., cijene novih objekata porasle su za 96 posto, dok su cijene postojećih stambenih objekata povećane za čak 153 posto. Glavni razlog se vjerojatno krije u tome što nove objekte uglavnom grade poduzetnici koji zbog financijske poluge ne mogu dugo čekati prodaju, dok je među prodavateljima postojećih nekretnina vrlo mali broj onih koji su u žurbi s prodajom pa nemaju izraženu sklonost spuštanju svojih psihološki rezerviranih cijena. I zbog toga se broj transakcija nekretninama nalazi u padu.

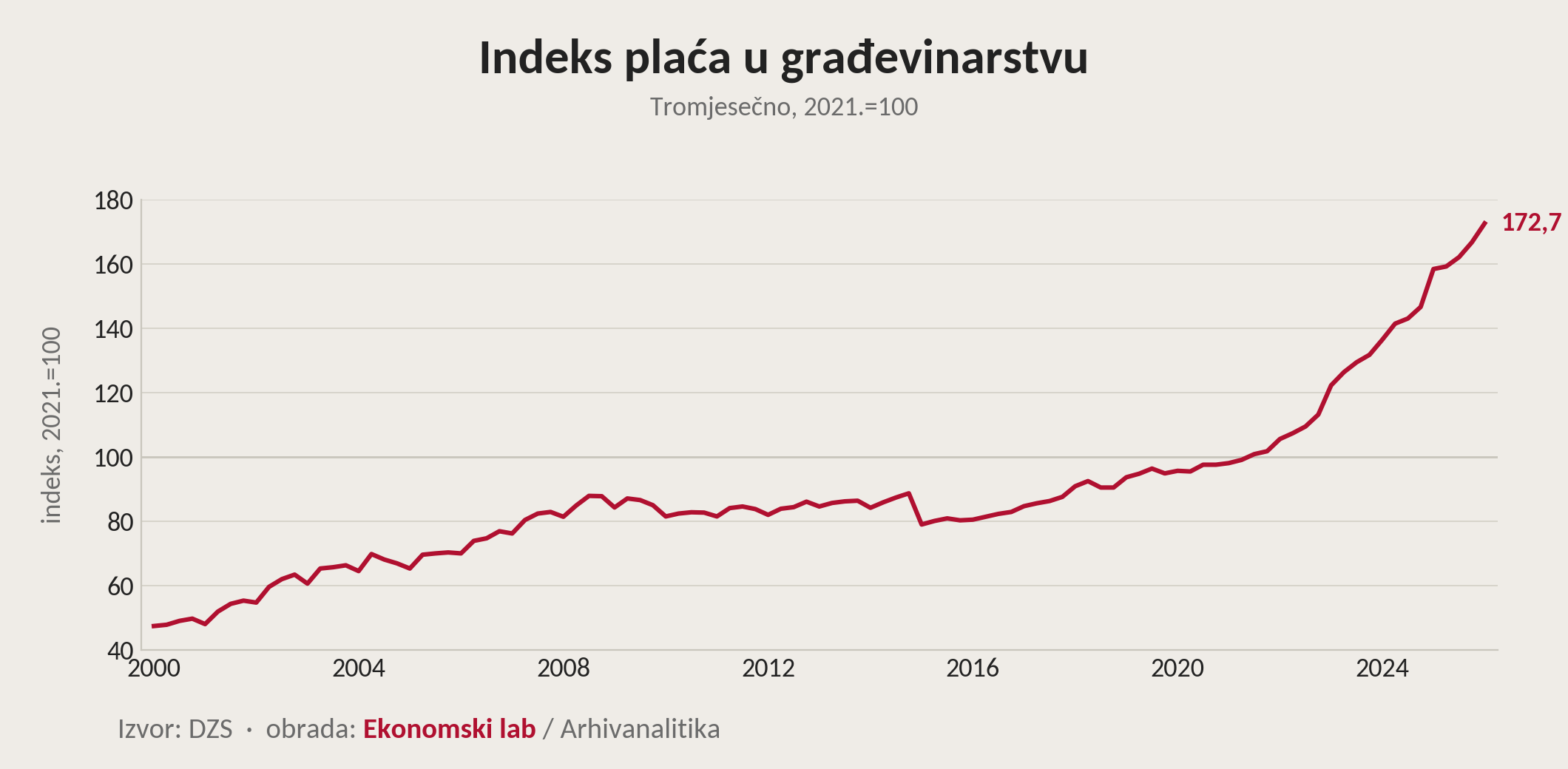

Na rast cijena nekretnina utječu i troškovi građenja. Nakon višegodišnje stagnacije u razdoblju 2008.-2016. plaće u građevinarstvu počele su ponovno rasti od 2017. godine, da bi u zadnje 4 godine „eksplodirale“ (Slika 24). Plaće u građevinarstvu porasle su za oko 70 posto samo u zadnje 4 godine.

Slika 24

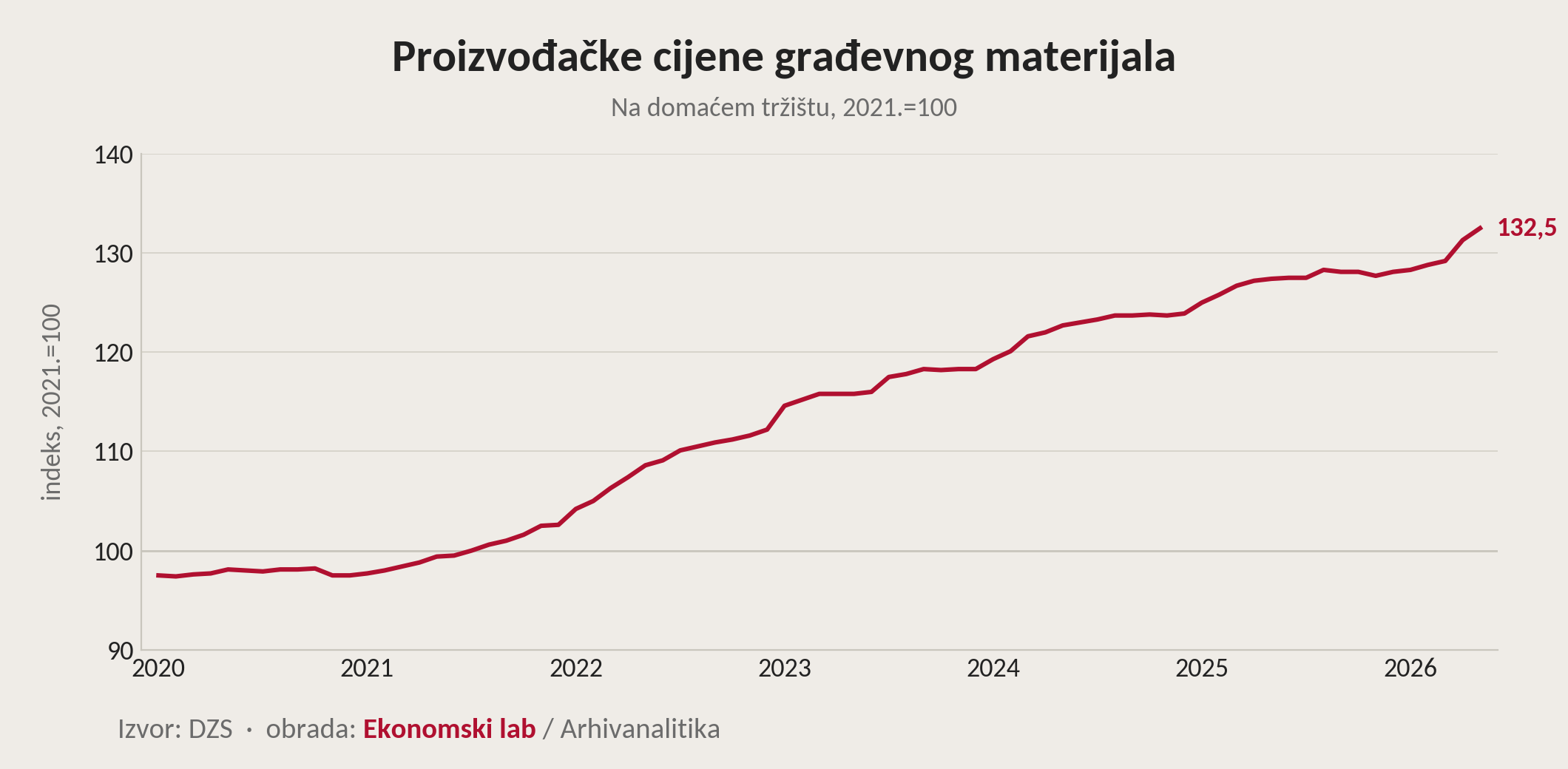

S druge strane, troškovi građevnog materijala[8] porasli su za oko 33 posto u zadnjih pet godina (navedenim indeksom nisu obuhvaćene cijene opreme, mehanizacije i drugi elementi iz strukture cijena građevinskih radova – Slika 25).

Slika 25

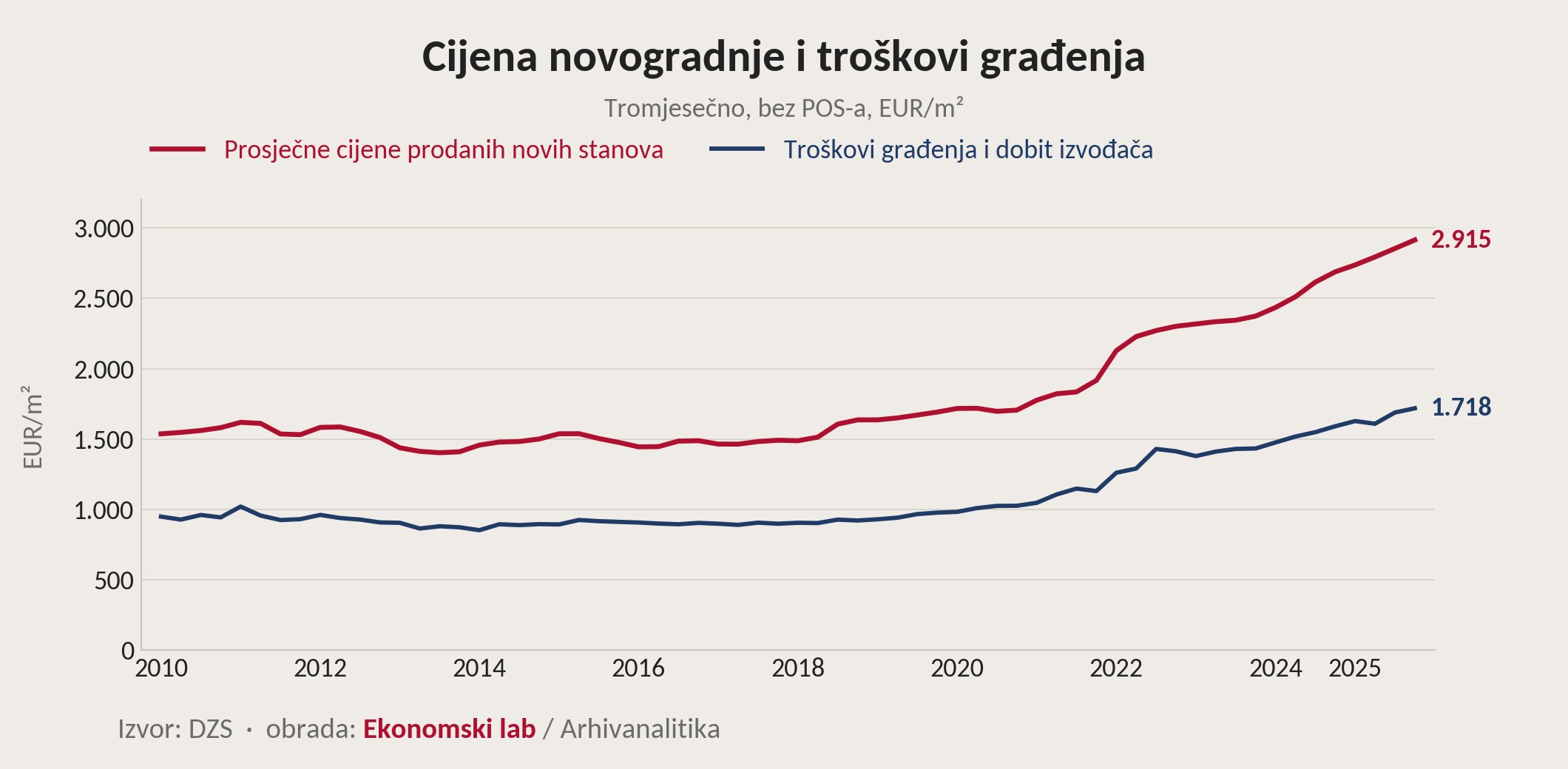

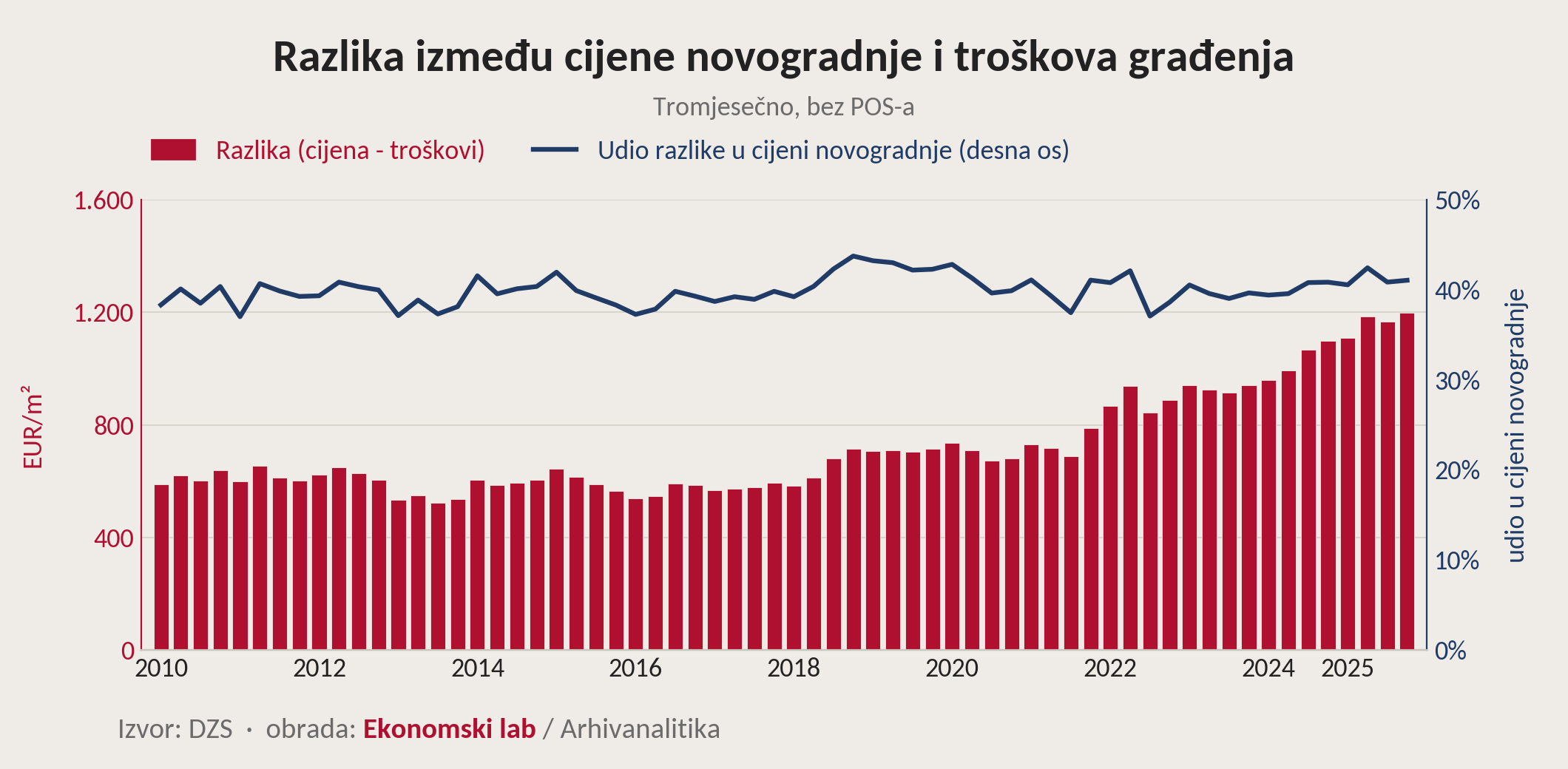

Usporedno kretanje prosječnih cijena prodanih stanova i troškova građenja i dobiti izvođača radova (za novogradnje – Slika 26) ukazuje na usku vezu. Prema metodologiji DZS-a, u troškove građenja uključuju se svi radovi koji su neposredno povezani s izvedbom zgrade, odnosno rušenje postojećih građevina, čišćenje gradilišta, zemljani radovi, podizanje zgrade, izvedba i pokrivanje krovne konstrukcije, instalacijski radovi te završni radovi na zgradi i stanovima, a u tu se stavku uključuje i dobit izvođača radova. U troškove građenja, međutim, ne ulaze troškovi građevinskog zemljišta, ostali troškovi kao što su pribavljanje odobrenja za građenje, projektiranje, premjeravanje zemljišta, stručni nadzor, različite pristojbe i porezi, osiguranja, kamate na kredit, PDV te troškovi i dobit poslovnog subjekta koji je naručio gradnju radi daljnje prodaje na tržištu.

Slika 26 * S obzirom na to da DZS podatke objavljuje podatke samo na polugodišnjoj osnovi, interpolirane cijene prodanih novih stanova po tromjesečjima dobivene su PCHIP interpolacijom između polugodišnjih opažanja. Nakon interpolacije svako polugodište je aditivno prilagođeno tako da vrijedi točno: (Q1+Q2)/2 = H1 i (Q3+Q4)/2 = H2. Time se zadržava glatkoća PCHIP metode, ali i potpuna usklađenost s izvornim polugodišnjim prosjecima.

* S obzirom na to da DZS podatke objavljuje podatke samo na polugodišnjoj osnovi, interpolirane cijene prodanih novih stanova po tromjesečjima dobivene su PCHIP interpolacijom između polugodišnjih opažanja. Nakon interpolacije svako polugodište je aditivno prilagođeno tako da vrijedi točno: (Q1+Q2)/2 = H1 i (Q3+Q4)/2 = H2. Time se zadržava glatkoća PCHIP metode, ali i potpuna usklađenost s izvornim polugodišnjim prosjecima.

Udio troškova građenja i dobiti izvođača radova u ukupnoj cijeni novogradnje kreće se stabilno oko 60 posto (u zadnjih 15 godina kretao se između 57 i 63 posto). U preostalih 40-ak posto cijene novogradnje, uz ostale manje troškove, spadaju troškovi građevinskog zemljišta, PDV-a te dobit developera (Slika 27). Iako je u nominalnim terminima ovaj iznos povećan s prosječnih oko 600 eura u 2018. na gotovo 1.200 eura po metru četvornom, udio ove komponente u cijeni novogradnje praktički ne raste. Drugim riječima, čista dobit developera ne predstavlja značajan udio u konačnoj cijeni novogradnje.

Slika 27

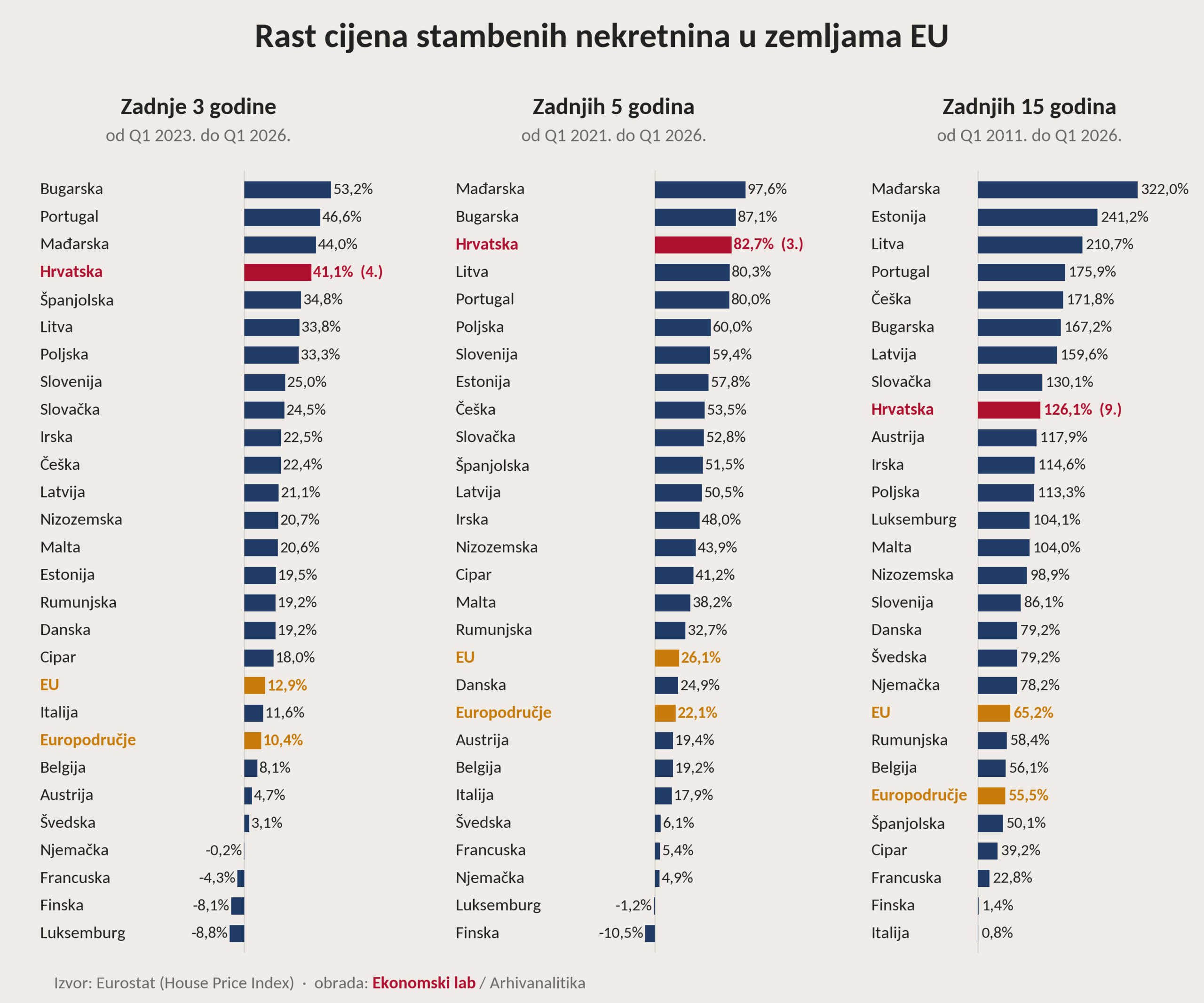

Visok rast cijena stambenih nekretnina nije hrvatska specifičnost. Usporedba s drugim državama članicama EU pokazuje kako su u zadnje tri godine – od prvog tromjesečja 2023. do prvog tromjesečja 2026. – cijene stambenih nekretnina u Hrvatskoj porasle 41,1 posto, što Hrvatsku smješta na četvrto mjesto u EU (Slika 28). Veći rast imale su Bugarska s rastom od 53,2, Portugal s 46,6 i Mađarska s 44,0 posto. Hrvatski rast je u tom razdoblju bio tri puta veći od prosjeka EU-a, koji je iznosio 12,9 posto. Sličnu situaciju vidimo i u petogodišnjem razdoblju: cijene u Hrvatskoj porasle su 82,7 posto, a ispred Hrvatske su samo Mađarska s rastom od 97,6 i Bugarska s 87,1 posto.

Slika 28

Međutim, pogled dalje u prošlost pokazuje da hrvatski položaj na ljestvici nije tako visok kao u proteklih nekoliko godina. U proteklih 15 godina cijene stambenih nekretnina u Hrvatskoj porasle su za 126,1 posto, što Hrvatsku smješta na deveto mjesto u EU. To je i dalje iznad prosjeka EU-a od 65,2 posto, ali deveto mjesto pokazuje da je niz drugih država članica u duljem promatranom razdoblju imao snažniji rast cijena. U Mađarskoj su cijene porasle čak 322 posto, u Estoniji 241, u Litvi 211, u Portugalu 176, u Češkoj 172, u Bugarskoj 167 posto, i tako dalje. Prema tome, iako je rast cijena nekretnina u Hrvatskoj u proteklih tri do pet godina među najbržima u Europskoj uniji, pogled u dalju prošlost pokazuje umjereniju sliku rasta cijena. Stoga rast cijena objašnjavamo gospodarskim rastom i realnom konvergencijom prema prosjeku razvijenosti Europske unije. Tržište je proteklih godina dijelom nadoknađivalo zaostatak iz ranijih godina, pri čemu su snažna potražnja, rast dohodaka i nedovoljna nova ponuda nekretnina pojačali pritisak na cijene u uvjetima gospodarskog rasta koji je bio brži od europskog prosjeka.

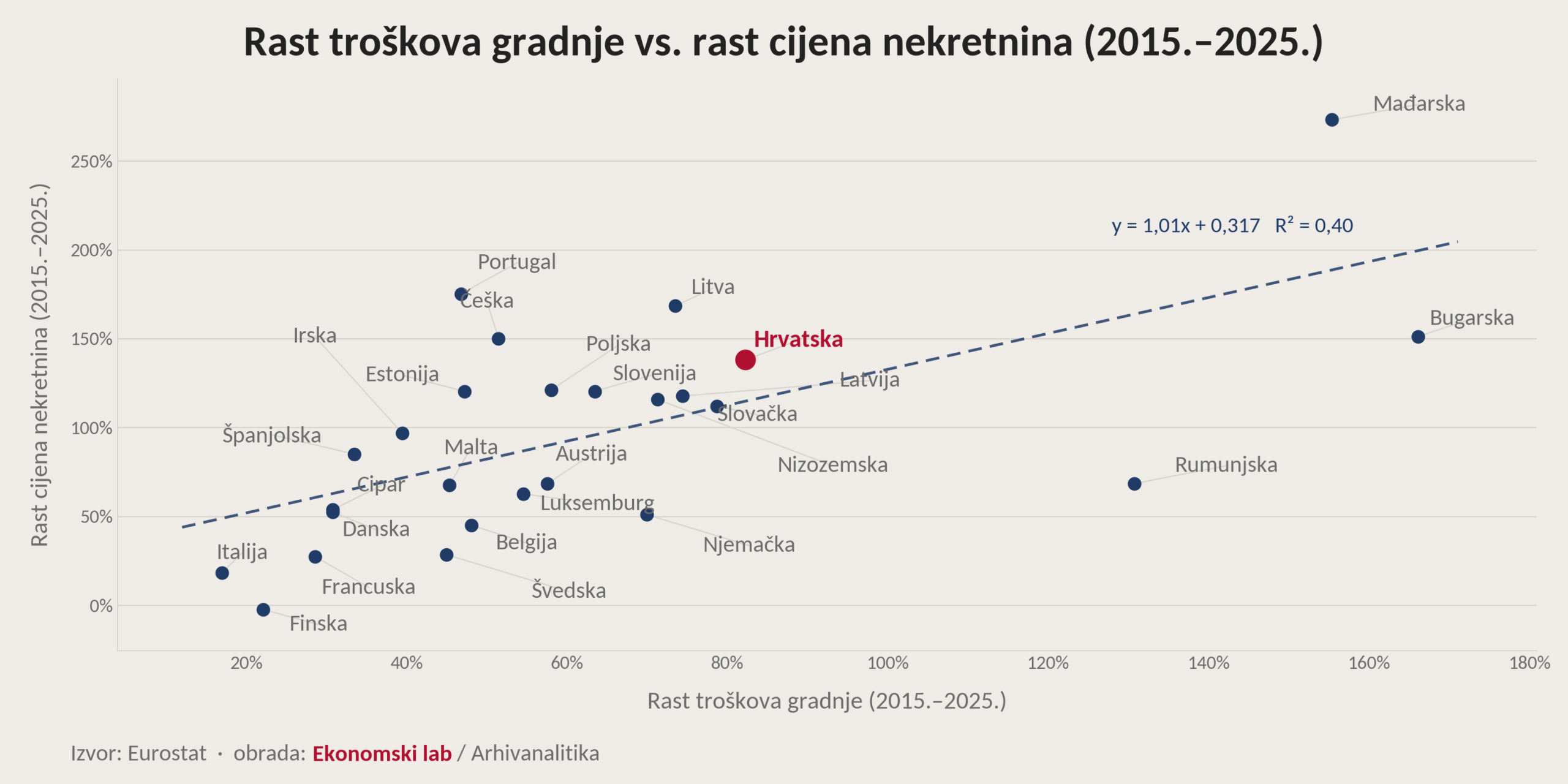

Slika 29 pokazuje da u cijeloj Europskoj uniji postoji pozitivna veza između rasta cijena nekretnina i troškova gradnje: zemlje u kojima su troškovi gradnje snažnije rasli u pravilu bilježe veći rast cijena nekretnina. To potvrđuje uzlazna regresijska linija uz koeficijent determinacije R² od 0,40. Oko 40% razlika u rastu cijena nekretnina među zemljama može se povezati s razlikama u rastu troškova gradnje. Drugi faktori objašnjavaju dio koji nije povezan s troškovima gradnje: dohodak stanovništva, kreditni uvjeti (kamatne stope), demografija, turistička i investicijska potražnja, porezni tretman nekretnina, regulacija prostora i, naravno, količina nove ponude nekretnina. To ne znači da cijene gradnje u uzročno-posljedičnom smislu izravno i autonomno uvjetuju cijene nekretnina budući da obje vrste cijena reagiraju na nabrojane fundamentalne čimbenike ponude i potražnje. Stoga se i mjere i politike u sektoru stanovanja trebaju usredotočiti na fundamentalne čimbenike, a ne izravno na cijene – one su samo posljedica fundamentalnih odnosa ponude i potražnje.

Slika 29

Naposljetku treba uočiti da se Hrvatska na grafikonu nalazi iznad regresijske linije: od 2015. do 2025. troškovi gradnje porasli su oko 82 posto, dok su cijene stambenih nekretnina porasle oko 138 posto. Skuplja gradnja naizgled jest važan dio objašnjenja, ali nije dovoljna za razumijevanje ukupnoga rasta cijena. Slično se vidi i kod Portugala, Češke i Mađarske gdje su cijene nekretnina rasle znatno brže nego što bi se moglo očekivati samo na temelju troškova gradnje. Suprotni primjeri su Bugarska, Rumunjska i Njemačka gdje su troškovi gradnje porasli snažno, ali se to nije u istoj mjeri prelilo u cijene nekretnina. Takve razlike potvrđuju da se ulazne i izlazne cijene u građevinarstvu trebaju gledati kao posljedice istovremenih i složenih promjena na stranama ponude i potražnje.

Dakle, Hrvatska nije europska iznimka, ali nalazi se u skupini zemalja u kojima je rast cijena nekretnina proteklih godina bio posebno snažan jer su se troškovni pritisci na strani gradnje preklopili s jakom potražnjom i strukturnim ograničenjima ponude: nedostatak radnika, sporost procesa izdavanja dozvola, općenita sporost u fazama razvoja projekata, zatim problemi u sustavima prostornog planiranja i upravljanja gradovima i slično ograničili su ponudu. Zbog toga se u Hrvatskoj danas gradi mnogo manje nego na vrhuncu prethodnoga ciklusa, iako je potražnja snažna.

Priuštivost nekretnina

Kada govorimo o dostupnosti ili financijskoj priuštivosti nekretnina, postoji više načina na koje istu možemo mjeriti. Mjerenje je opterećeno metodološkim poteškoćama. Pri mjerenju indeksa potrošačkih cijena možemo pratiti cijenu istog ili gotovo istog proizvoda ili usluge kroz vrijeme. U mjerenju indeksa cijena nekretnina to je gotovo nemoguće. Statističari se služe procjenama i korekcijama nominalnih cijena, jer – jednom izgrađena – lokacija desetljećima ili stoljećima ostaje zauzeta, a naknadne kupoprodaje na njoj događaju se veoma rijetko. Usto, svaka nekretnina je po nečemu posebna, drugačija. Zbog toga jednostavne tehnike mjerenja koje se ljudima čine intuitivno logične najčešće sadrže velike pogreške.

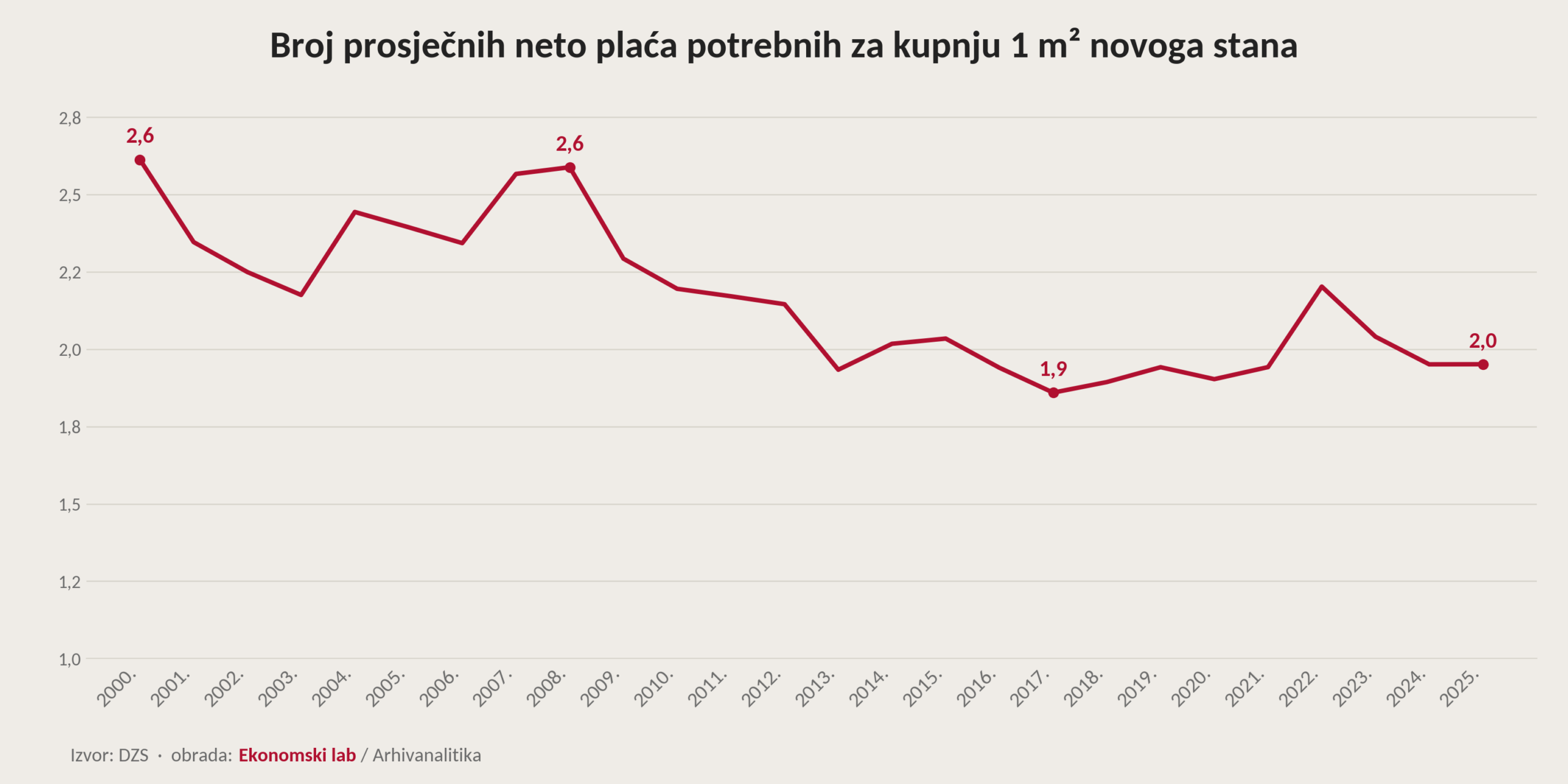

Jedan od najjednostavnijih načina mjerenja i medijskog prezentiranja priuštivosti stambenih nekretnina je usporedba koliko je prosječnih mjesečnih neto plaća potrebno izdvojiti za kupnju jednog četvornog metra novoga stana. Na slici 30 prikazan je takav izračun za proteklih 25 godina. Početkom ovoga milenija bilo je potrebno izdvojiti 2,6 mjesečnih neto plaća za 1 m2 novog stana, baš kao i 2008. godine. Najpovoljniji omjer prosječnih plaća i cijena novogradnje bio je 2017. godine, kada je trebalo izdvojiti 1,9 prosječnih neto plaća za 1 m2 novogradnje. U 2025. bilo je potrebno izdvojiti dvije hrvatske prosječne neto plaće za kupnju 1 m2 novoga stana. Proizlazi da se financijska priuštivost već desetak godina ne mijenja bitno, osim ako zanemarimo kratak izboj pada priuštivosti 2022. (više prosječnih plaća za kvadrat = manja priuštivost).

Slika 30

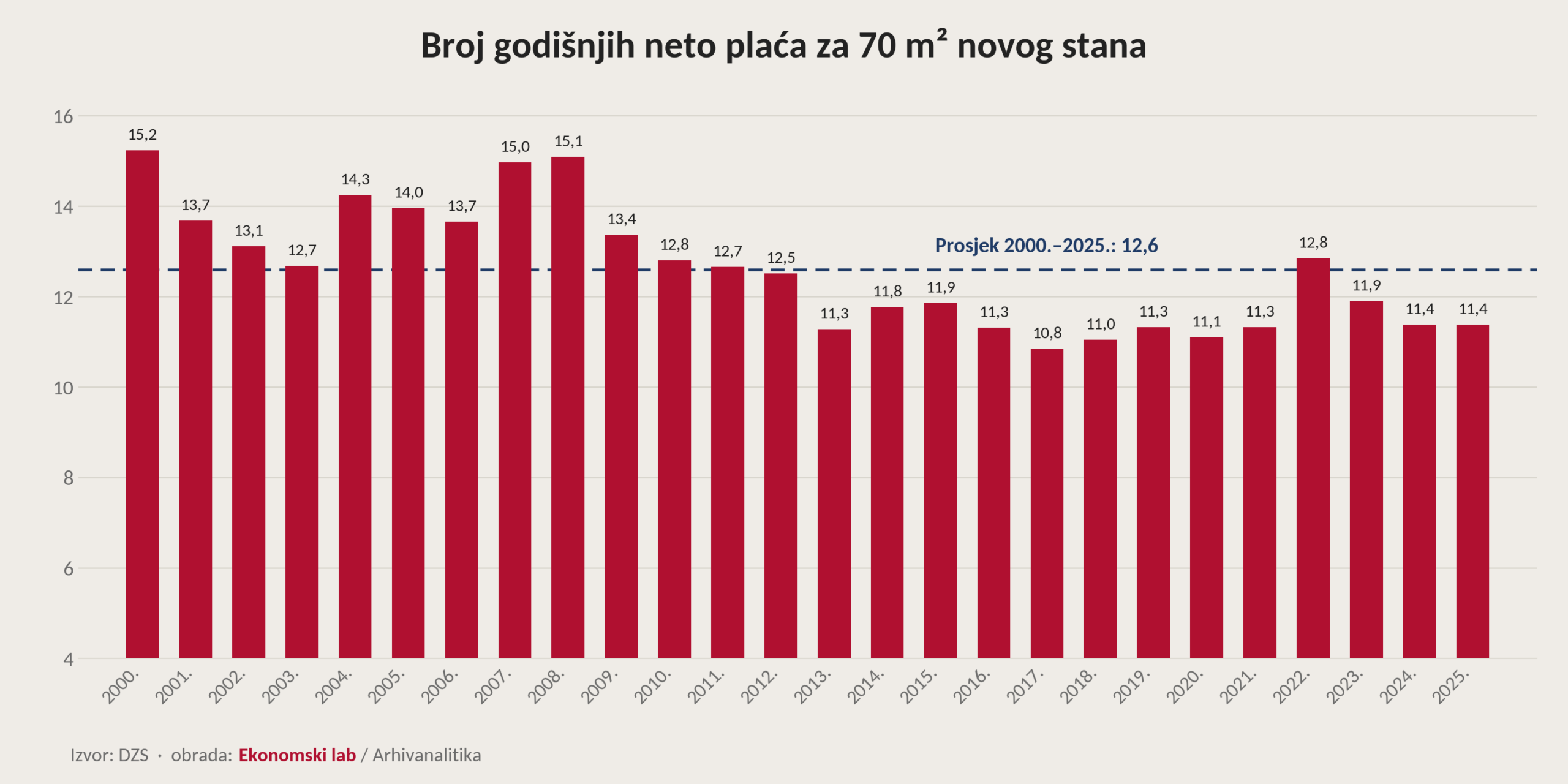

Popularan derivat pokazatelja sa Slike 30 je broj prosječnih godišnjih plaća koje treba zaraditi za kupnju 70 četvornih metara novoga stana („Koliko godina treba raditi za stan“ – Slika 31). Prema plaćama iz 2000. trebalo je raditi 15 godina za kupnju novogradnje od 70 kvadrata. Sličan omjer je bio i na vrhuncu ciklusa 2007. i 2008. godine. Najmanje prosječnih godišnjih plaća za kupnju stana trebalo je izdvojiti 2017. godine: 10,8. Zadnje dvije godine (2024. i 2025.) trebalo je izdvojiti 11,4 godišnjih plaća za novogradnju od 70 kvadrata, što je ispod dugogodišnjeg prosjeka (2000.-2025.) koji iznosi 12,6 godišnjih plaća.

Slika 31

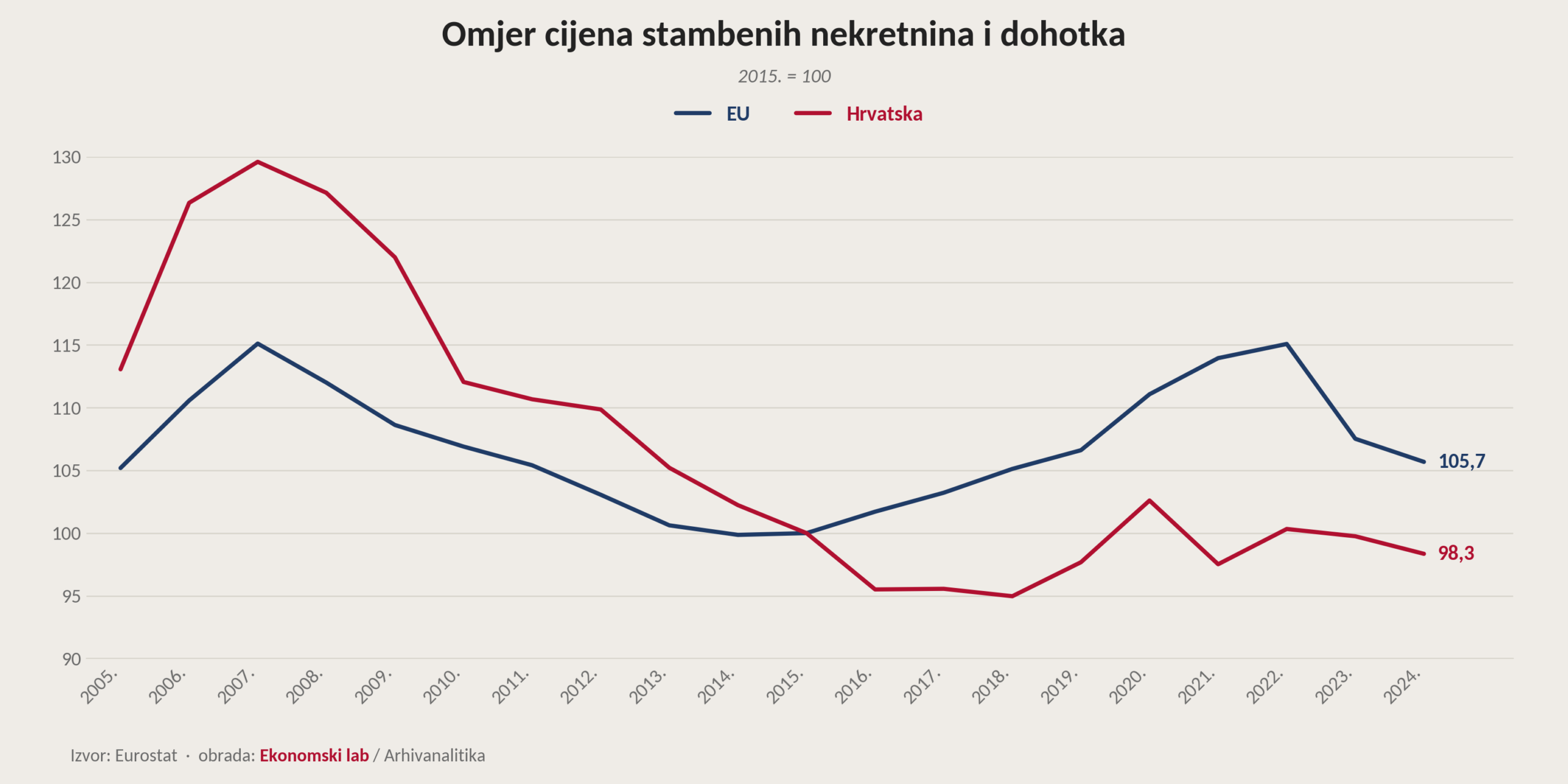

Osim puke usporedbe neto plaća s prosječnim cijenama novih stanova, Eurostat računa i sofisticiraniji pokazatelj priuštivosti nekretnina, tzv. omjer cijena stambenih nekretnina i dohotka (eng. house price-to-income ratio – Slika 32). Glavna razlika je u tome što se umjesto plaća uzima šira mjera dohotka: uz novac koji kućanstva imaju na raspolaganju od plaća, pokazatelj uključuje i vrijednost drugih primanja poput socijalnih transfera.

Slika 32 *Standardizirani omjer cijena nekretnina i dohotka (House price-to-income ratio) definira se kao omjer trenutačnog omjera cijena i dohotka u odnosu na omjer koji je vladao u 2015. godini. Ako je taj omjer jednak 100, to znači da je trenutačni omjer cijena kuća i dohotka jednak omjeru koji je vladao u 2015. Dohodak se izračunava kao prilagođeni bruto raspoloživi dohodak kućanstava (B7G) po glavi stanovnika. Izvor: Eurostat

*Standardizirani omjer cijena nekretnina i dohotka (House price-to-income ratio) definira se kao omjer trenutačnog omjera cijena i dohotka u odnosu na omjer koji je vladao u 2015. godini. Ako je taj omjer jednak 100, to znači da je trenutačni omjer cijena kuća i dohotka jednak omjeru koji je vladao u 2015. Dohodak se izračunava kao prilagođeni bruto raspoloživi dohodak kućanstava (B7G) po glavi stanovnika. Izvor: Eurostat

Omjer cijena stambenih nekretnina i dohotka u Hrvatskoj 2024. (posljednji dostupni podatak) iznosio je 98,4, što znači da su dohodci građana od 2015., kada je indeks omjera bio jednak 100, rasli sličnim odnosno nešto bržim tempom od cijena nekretnina. U odnosu na razdoblje od 2006. do 2008. dohodci su rasli osjetno brže od cijena stambenih nekretnina. Spomenuti omjer bio je najniži u razdoblju od 2016. do 2018., što znači da su cijene nekretnina u odnosu na dohotke tada bile najpovoljnije.

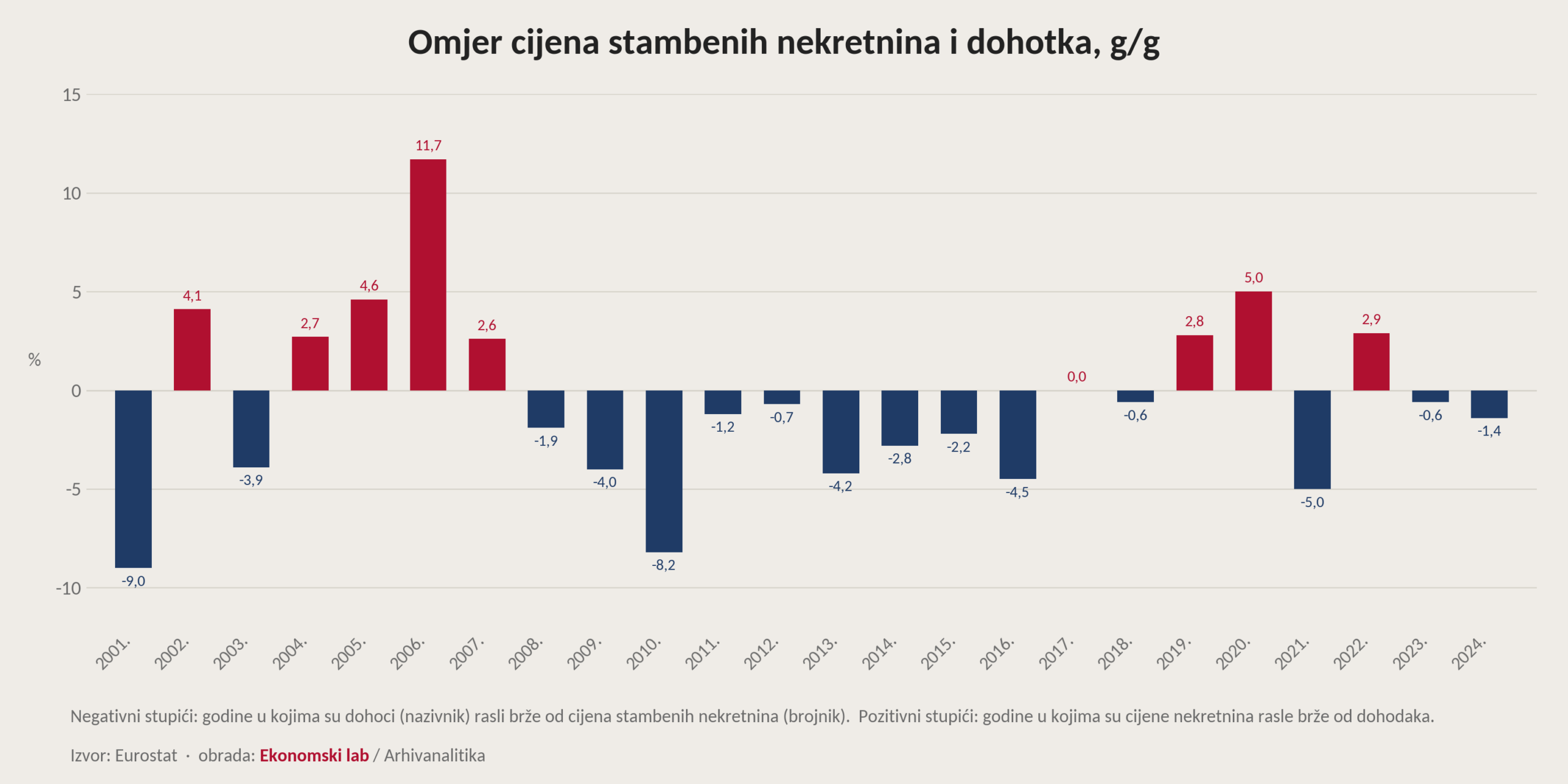

Na Slici 33 prikazan je isti Eurostatov omjer u obliku godišnjih promjena. Prikaz služi identifikaciji godina u kojima su se dohoci kućanstava i cijene nekretnina najviše razilazili. Negativni plavi stupići predstavljaju godine u kojima je nazivnik (dohoci) rastao brže od brojnika (cijena stambenih nekretnina), dok pozitivni crveni stupići predstavljaju godine u kojima su cijene nekretnina rasle brže od dohodaka. Cijene nekretnina rasle su brže od dohodaka 2004.-2007., dok je u dugom razdoblju 2008.-2018. odnos bio obrnut. Od 2019. do 2024. imali smo 3 godine kada su cijene nekretnina rasle brže od dohodaka, te 3 godine kada su dohodci rasli brže od cijena nekretnina. Podaci za 2025. i 2026. još nisu dostupni.

Slika 33

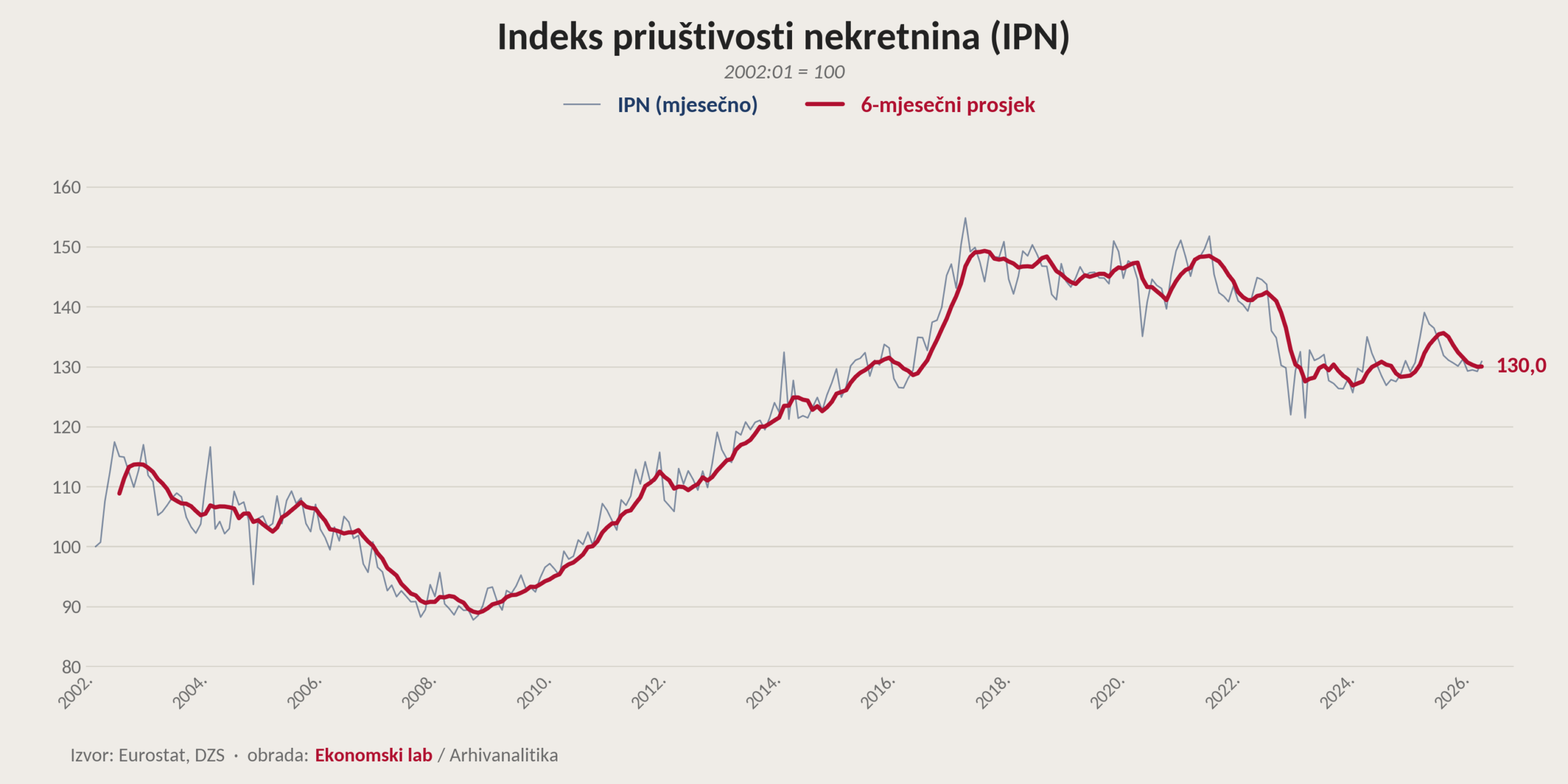

Problem prikazanih pokazatelja je u tome što jako kasne – godišnji su ili polugodišnji pa nije moguće često procjenjivati trend – te, najvažnije, financijska priuštivost nekretnina ne ovisi samo o cijenama i dohocima nego i o trošku kapitala. Kamatna stopa i drugi uvjeti stambenog kreditiranja od velike su važnosti, osobito za mlade ljude koji nekretninu za stanovanje u pravilu kupuju na kredit. Zbog toga smo konstruirali pokazatelj cjenovne priuštivosti nekretnina koji je dovoljno reprezentativan i metodološki jasan da posluži kao referentan okvir za raspravu o promjenama priuštivosti nekretnina u vremenu radi identifikacije trenda. Nazvali smo ga Indeks priuštivosti nekretnina (IPN).

Indeks priuštivosti nekretnina koje se kupuju na kredit pokazuje koliko je prosječnom građaninu uz prosječnu plaću, lako ili teško kupiti nekretninu na kredit u određenom trenutku u usporedbi s prošlim razdobljima. Za razliku od jednostavnih usporedbi cijena stanova i plaća, ovaj pokazatelj uzima u obzir čisti indeks cijena stambenih nekretnina i kamatne stope, te nije osjetljiv na varijacije tržišnih parametara kao što su promjene ročnosti i prosječnih iznosa stambenih kredita. Zbog toga pokazuje stvarni teret kupnje na kredit. Osim toga, indeks je konstruiran tako da bude intuitivan: rast vrijednosti IPN-a znači da priuštivost raste, i obratno.

Detaljan opis metodologije nalazi se u prilogu na kraju dokumenta, no ukratko: IPN prati koliki dio prosječne plaće odlazi na otplatu stambenog kredita za reprezentativnu (referentnu, stalnu) nekretninu. Visina kredita stalno se mijenja proporcionalno kretanju indeksa cijena stambenih nekretnina. Što je financijski teret manji, priuštivost je bolja i IPN je veći; što je financijski teret veći, priuštivost je lošija i IPN je manji. Indeks je podešen tako da se trenutačno stanje može uspoređivati s početnim razdobljem (siječanj 2002., jer od tada su nam dostupni podaci o cijenama stambenih objekata). Vrijednosti iznad 100 znače da je kupnja na kredit danas lakša nego početkom 2002., a vrijednosti ispod 100 da je teža. No najvažnije je da IPN omogućuje praćenje priuštivosti u vremenu na mjesečnoj razini.[9]

Na Slici 34 prikazano je kretanje IPN-a u zadnje 24 godine. Uočavamo pet različitih razdoblja:

- Od 2002. do 2009. godine trajao je trend pada priuštivosti stambenih nekretnina u Hrvatskoj, uglavnom zbog izraženog rasta cijena stambenih nekretnina (pad kamatnih stopa i rast plaća nisu bili dovoljni da ponište utjecaj rasta cijena nekretnina).

- Od 2009. do 2017. trajalo je dugo razdoblje rasta priuštivosti stambenih nekretnina. Sva tri faktora pridonijela su rastu priuštivosti u navedenom razdoblju: cijene nekretnina uglavnom su padale, baš kao i kamatne stope, dok su nominalne plaće rasle.

- Nakon toga započinje četverogodišnje razdoblje stagnacije ili vrlo blagog pada priuštivosti, u kojemu rast plaća i pad kamatnih stopa uspijevaju u najvećoj mjeri anulirati rast cijena nekretnina.

- Pad priuštivosti nekretnina dogodio se od 2021. do 2023. S početkom borbe protiv inflacije, rastu cijena nekretnina priključio se rast kamatnih stopa, a rast nominalnih plaća u početku procesa nije to uspijevao pratiti: IPN je u relativno kratkom razdoblju pao za gotovo 20 posto u odnosu na prijašnje rekordne razine.

- U zadnje tri godine IPN uglavnom stagnira uz kratkoročne oscilacije. Dvoznamenkasti rast plaća i pad efektivne kamatne stope na stambene kredite (s iznad 4,1 na trenutačnih 3,4 posto) jedva drži korak s izraženim rastom cijena nekretnina, a razina IPN-a nalazi se čvrsto ispod razdoblja maksimalne priuštivosti 2017.-2021. Točnije, u ožujku 2026. IPN je bio:

- oko 30 posto iznad razine s početka 2002.

- oko 49 posto iznad minimuma sredinom 2008.

- oko 15 posto ispod maksimuma iz ožujka 2017.

- oko 1 posto ispod razine iz ožujka 2023. i

- oko 1 posto iznad razine s kraja 2025.

Slika 34

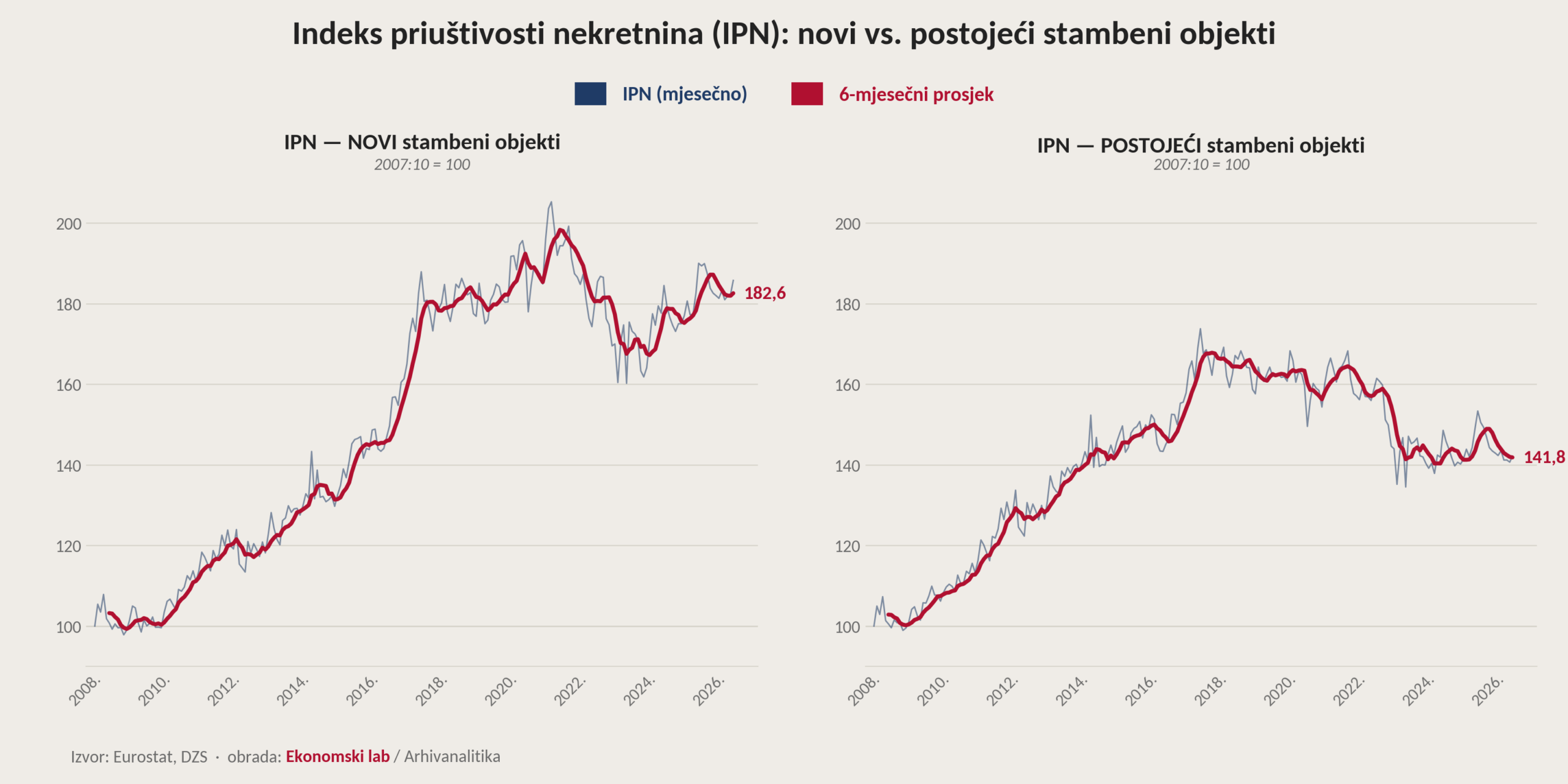

Međutim, cijene novogradnje i postojećih objekata rastu različitim brzinama. Prisjetite se podataka iz Tablice 2 gdje su pokazane godišnje stope rasta za prvo tromjesečje 2026.: 9,7 posto za nove stambene objekte i 16,1 posto za postojeće. Stoga se i IPN za nove i postojeće objekte kreće vrlo različito.

IPN za nove i postojeće objekte moguće je konstruirati za razdoblje od 2007. naovamo. Pri tome treba imati u vidu da postojeći objekti imaju mnogo veći udjel u kupoprodajama te, shodno tome, jače utječu na ukupan indeks (Slika 35).

IPN za nove stambene objekte bilježi snažan oporavak unatoč izraženim kratkoročnim fluktuacijama, te postupno „hvata“ ranije razdoblje maksimuma:

- u ožujku 2026. IPN za nove stambene objekte bio je gotovo 6 posto veći u odnosu na ožujak 2023.,

- gotovo 1 posto veći u odnosu na ožujak 2024.,

- oko 2 posto niži u odnosu na ožujak 2025.,

- gotovo 3 posto veći u odnosu na kraj 2025.,

- kretao se oko 10 posto ispod maksimalne financijske priuštivosti iz prosinca 2020.,

- i oko 90 posto iznad minimalne financijske priuštivosti sredinom 2008.

Slika 35

Nasuprot tome, IPN za postojeće stambene objekte stagnira dublje ispod ranijih maksimuma. U ožujku 2026. nalazio se:

- oko 18 posto ispod maksimuma iz 2017.,

- oko 44 posto iznad minimuma 2008.,

- oko 3 posto ispod razine iz ožujka 2023.,

- oko 4 posto ispod razine iz ožujka 2024.,

- oko 7 posto ispod razine iz ožujka 2025.,

- gotovo 1 posto iznad razine s kraja 2025.

Dvije su vijesti dobre: 1) postoji segment tržišta (novogradnja) na kojemu se priuštivost postupno popravlja, te 2) razine IPN-a u svim verzijama daleko su iznad kriznih razina. To ukazuje na održivost potražnje, kvalitete kreditnih portfelja i ciklusa u stambenom segmentu građevinarstva. Loša vijest su relativno visoke cijene postojećih nekretnina, što dovodi do pada broja kupoprodaja. No loša vijest je ujedno i prilika: za poduzetnike da povećaju ponudu novih kvalitetnih nekretnina po tržišno prihvatljivim cijenama, i za kreatore politike da mjerama poticanja ponude, koje će olakšati gradnju, doprinesu uravnoteženju tržišta.

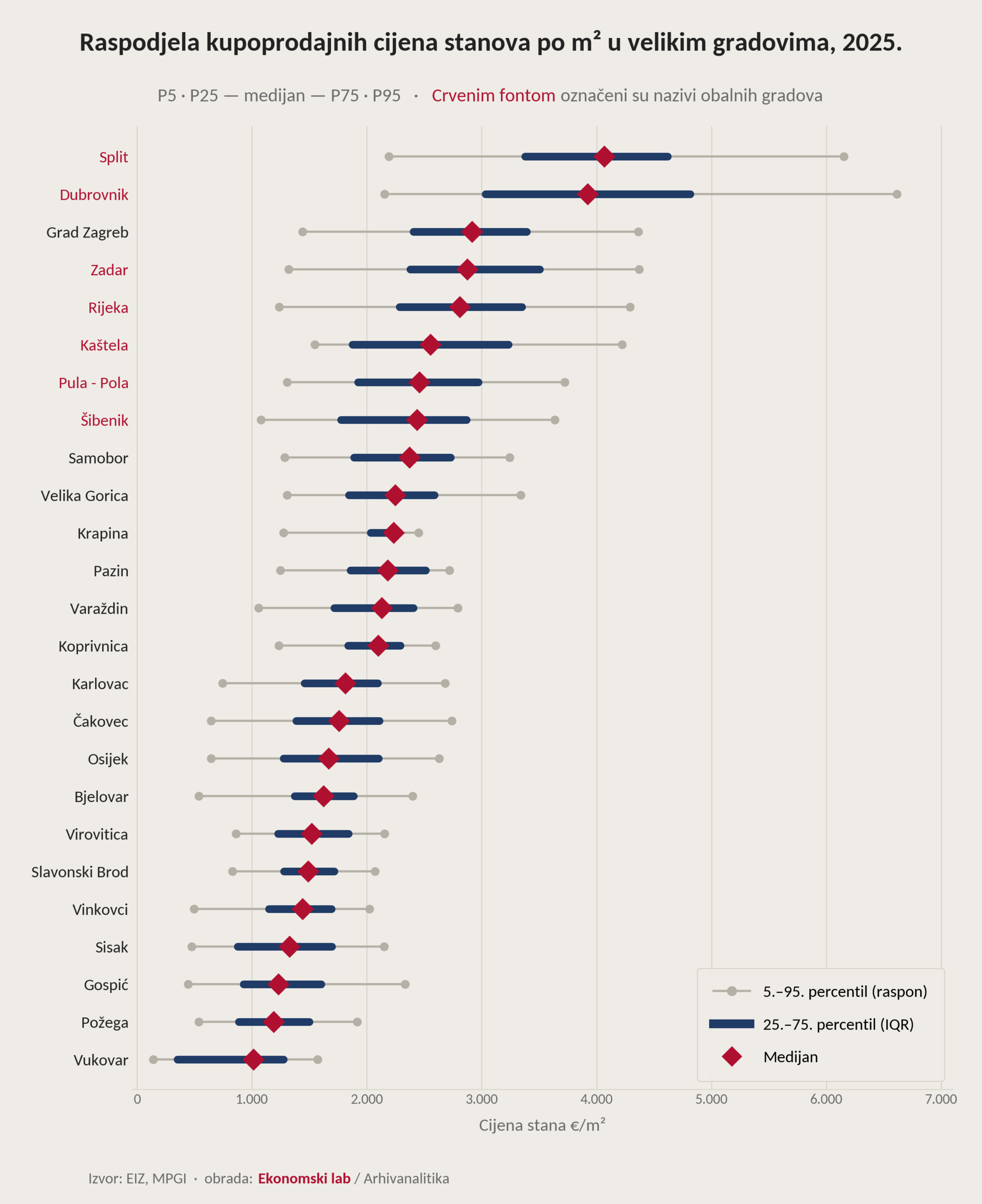

Na kraju spomenimo da nacionalni indeksi priuštivosti nekretnina pojednostavljuju složenu stvarnost lokalnih tržišta nekretnina. Distribucija kupoprodajnih cijena stanova u Hrvatskoj izrazito je široka i zakrivljena. Na Slici 36 vidimo ne samo veoma velike razlike u medijalnim cijenama među hrvatskim gradovima, već i velike razlike u širinama distribucija cijena od 5. do 95. percentila cijena po kvadratu. Prema podacima za 2025. godinu, obalni gradovi dominiraju ne samo po visini medijana, nego i po širini gornjeg repa distribucije: razmak između medijalne cijene i 95. percentila znatno je veći na Jadranu nego u većini kontinentalnih gradova. Usto, 95. percentil u Splitu nije isto što i 95. percentil u Karlovcu, a s obzirom na relativno mali broj transakcija upitna je i usporedivost medijana na razini manjih gradova. To nas vraća na ranije spomenute metodološke probleme usporedivosti nekretnina zbog čega same cijene i dohoci nisu dovoljne informacije za izvođenje zaključaka o priuštivosti. Indeks priuštivosti nije isto što i indeks „jeftimbe“, jer u obzir treba uzeti kvalitetu – ne samo fizičku kvalitetu nekretnine, nego i sve bitne karakteristike lokacije. Upravo zbog toga ćemo u narednom broju, koji izlazi u listopadu, pokušati napraviti korak dalje i konstruirati dodatne indekse priuštivosti koji će, koliko nam dostupni podaci to budu dopuštali, u obzir uzeti i razlike u hrvatskom prostoru.

Slika 36

Prilozi

Tablica A

Tablica B

Metodologija izračuna Indeksa priuštivosti nekretnina (IPN)

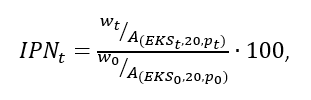

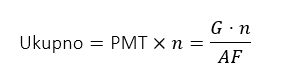

Indeks priuštivosti nekretnina (IPN) koje se kupuju na kredit mjeri koliko je kupnja referentne nekretnine financirane stambenim kreditom dostupna primatelju prosječne neto plaće u pojedinom mjesecu. Za razliku od jednostavnih pokazatelja koji uspoređuju samo cijene nekretnina i dohodak, ovaj indeks u izračun uključuje i uvjete financiranja, odnosno kamatne stope i rok otplate kredita. Time nastoji što vjernije prikazati stvarni financijski teret kupnje nekretnine na kredit. Na indeks tako istodobno djeluju tri glavna čimbenika: cijene nekretnina, neto plaće i kamatne stope.

Metodologija se temelji na procjeni odnosa mjesečnog anuiteta za kupnju referentne nekretnine i prosječne neto plaće za danu prosječnu efektivnu kamatnu stopu (EKS) na stambene kredite, vijek kredita i referentnu vrijednost nekretnine. Budući da je indeks cijena nekretnina raspoloživ na kvartalnoj razini, za potrebe mjesečnog izračuna konstruirana je aproksimacija mjesečne vremenske serije na temelju kvartalnih opažanja primjenom PCHIP interpolacije:[5]

gdje je A(EKSt, pt, 20) mjesečni anuitet za glavnicu 20-godišnjeg kredita čija se vrijednost mijenja proporcionalno indeksu cijena nekretnina p, w je prosječna neto plaća u Hrvatskoj, 0 je indeks za početno (bazno) razdoblje.

Kredit se modelira kao standardni anuitetski kredit s mjesečnom otplatom tijekom 20 godina, odnosno 240 mjeseci. Godišnja kamatna stopa pritom se pretvara u ekvivalentnu mjesečnu stopu kako bi izračun bio usklađen sa stvarnim načinom obračuna otplate stambenih kredita na mjesečnoj razini. Na temelju tako dobivene mjesečne kamatne stope, roka otplate i iznosa kredita, računa se mjesečni anuitet koji bi dužnik morao plaćati kada bi referentnu nekretninu kupovao na kredit u promatranom mjesecu.

Središnji pokazatelj u metodologiji jest omjer mjesečnog anuiteta i prosječne mjesečne neto plaće. Taj omjer pokazuje koliki dio prosječne neto plaće treba izdvojiti za otplatu rate kredita za referentnu nekretninu. Što je taj udio veći, to je priuštivost slabija, jer anuitet zauzima veći dio dohotka. Obrnuto, što je taj udio manji, to je nekretnina priuštivija. Primjerice, ako omjer iznosi 0,60 ili 60 posto, to znači da bi za otplatu modeliranog kredita trebalo izdvajati 60 posto prosječne mjesečne neto plaće. Ako omjer padne na 0,45 ili 45 posto, priuštivost se poboljšala jer isti tip kredita opterećuje kućni budžet manje nego prije.

S obzirom na to da veći udio anuiteta u plaći znači lošiju priuštivost, indeks se gradi kao inverz tog omjera. Drugim riječima, priuštivost raste kada anuitet postaje manji u odnosu na plaću, a pada kada anuitet raste brže od plaće. Nakon toga se dobivena serija prevodi u bazni indeks tako da početno razdoblje, siječanj 2002., ima vrijednost 100. Vrijednost indeksa iznad 100 znači da je priuštivost u promatranom razdoblju bolja nego u baznom razdoblju, odnosno da rata kredita opterećuje plaću manje nego u siječnju 2002. Vrijednost ispod 100 znači da je priuštivost lošija nego u baznom razdoblju.

U konstrukciji indeksa standardiziraju se ključni kreditni parametri kako bi se kroz vrijeme mogla uspoređivati priuštivost kupnje nekretnine uz što manji utjecaj promjena u strukturi samih kreditnih proizvoda. Prvi takav parametar je ročnost kredita. S obzirom na to da promjene prosječne ročnosti stambenih kredita mogu same po sebi mijenjati visinu mjesečnog anuiteta, u izračunu se kroz cijelo promatrano razdoblje pretpostavlja standardna ročnost od 20 godina. Smatramo da je takva ročnost razuman i reprezentativan standard za modeliranje prosječnog stambenog kredita.[6]

Drugi standardizirani element jest referentna glavnica kredita. Ona se ne preuzima iz stvarno odobrenih prosječnih iznosa stambenih kredita jer bi takva serija, čak i da su ti podaci javno dostupni na mjesečnoj razini, odražavala ne samo promjene cijena nekretnina, nego i promjene u ponašanju banaka, kreditnoj aktivnosti i preferencijama dužnika. Umjesto toga, referentna glavnica konstruira se tako da se kroz vrijeme mijenja proporcionalno indeksu cijena nekretnina. U mjesečnom izračunu to znači da se glavnica mijenja u skladu s aproksimiranom mjesečnom serijom cijena nekretnina. Time indeks ne mjeri promjene u stvarno realiziranim kreditima, nego priuštivost kupnje reprezentativne nekretnine pri zadanim tržišnim uvjetima. Takav pristup omogućuje da se kroz vrijeme izolira zajednički učinak promjena cijena nekretnina, kamatnih stopa i neto plaća na mjesečni teret otplate kredita, bez utjecaja varijacija prosječnog iznosa koje ne odražavaju kretanje indeksa cijena nekretnina.

Implicitna pretpostavka indeksa jest da se ugovoreni uvjeti kredita ne mijenjaju do kraja vijeka otplate. Stoga je IPN najispravnije tumačiti kao „forward-looking“ pokazatelj za standardizirani kredit uz očekivanje trajno nepromijenjenih ugovorenih uvjeta. Iako je „forward-looking“, IPN također ne uzima u obzir moguće kapitalne dobitke ili gubitke tijekom razdoblja posjedovanja nekretnine.

IPN predstavlja stilizirani, prosječni pokazatelj, a ne simulaciju pojedinih kupnji. Indeks ne uključuje razlike među kućanstvima, ne uzima u obzir eventualno učešće kupca, poreze, troškove osiguranja ni druge transakcijske troškove kupnje koji nisu uključeni u EKS. S obzirom na to da se u izračunu koristi efektivna kamatna stopa (EKS), indeks obuhvaća dio troškova financiranja koji su sadržani u EKS-u, ali ne nužno i sve pojedinačne troškove kupnje i zaduživanja s kojima se kućanstva mogu suočiti.

Iz dosadašnjeg prikaza moglo bi se zaključiti da rezultat prikazane metode zavisi o pretpostavljenoj visini (prosječnog) stambenog kredita. Uistinu, da bi se anuitet mogao izračunati, osim variranja iznosa glavnice proporcionalno indeksu cijena nekretnina, neophodno je pretpostaviti apsolutnu visinu kredita u baznom razdoblju koja se potom mijenja s indeksom cijena nekretnina. Prosječan iznos kredita postavljen je realno s obzirom na raspoložive javne podatke o prosječnim vrijednostima kredita,[7] no važno je razumjeti da izbor početne apsolutne vrijednosti glavnice ne utječe na promjene IPN-a. Ovo se može dokazati alternativnim izračunom koji daje isti rezultat.

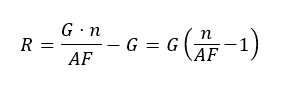

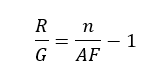

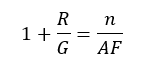

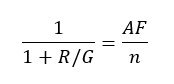

Umjesto da se priuštivost računa preko odnosa prosječne neto plaće i mjesečnog anuiteta, IPN se može računati i na alternativni način koji ne zahtijeva pretpostavku o visini glavnice. Prvo se računa odnos prosječne neto plaće i cijena stambenih nekretnina (kupovna moć prosječne neto plaće iskazana u nekretninama koju možemo zvati i običnim indeksom kupovne moći nekretnina), a zatim se taj indeks korigira za faktor (dijeli se s faktorom):

1+R/G,

gdje je R ukupna kamata koja se isplati u vijeku otplate kredita,[8] a G je glavnica. Omjer R/G ne zavisi o vrijednosti G jer se R mijenja po istoj stopi kao G.

U nastavku prikazujemo dokaz istovjetnosti dva načina izračuna. Pretpostavlja se anuitetna otplata kredita, fiksna ročnost od 20 godina i mjesečna kamatna stopa r. Neka je:

- r = mjesečna kamatna stopa

- n = ukupan broj mjesečnih rata (240 za 20 godina)

- G = glavnica (iznos kredita)

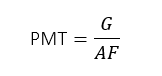

- AF = anuitetni faktor = (1−(1+r)⁻ⁿ) / r — ovo je sadašnja vrijednost primanja 1 kune mjesečno tijekom n mjeseci

Mjesečni anuitet kredita s glavnicom G iznosi:

jer AF pretvara sadašnju vrijednost u tok jednakih mjesečnih uplata. Ukupno plaćeno kroz cijeli vijek kredita je:

Ukupna kamata R je razlika ukupno plaćenog i glavnice:

Podijelimo s G:

Dodamo jedinicu s obje strane jednadžbe:

te invertiramo:

Dakle, ukupna kamata R nije ništa drugo nego razlika između zbroja svih 240 rata i glavnice. Svaka rata iznosi G/AF, pa je ukupno plaćeno n×G/AF. Kada se to stavi u omjer R/G, glavnica se krati i ostaje čista funkcija kamatne stope i ročnosti: n/AF − 1. Zato je korekcijski faktor 1/(1+R/G) jednak AF/n.

Napomene:

- Od siječnja 2023. prosječna neto plaća konvertirana je iz EUR u HRK ekvivalent primjenom fiksnog tečaja 7,5345. Korištenje HRK kao baze izračuna (s obzirom na povijesne podatke u HRK) ne utječe na izračun.

- EKS aproksimacija za rane godine: za razdoblje 2002.–2011. koristi se pretpostavljeni 10-postotni markup iznad prosječne kamatne stope za stambene kredite (jer HNB tada nije objavljivao EKS za stambene kredite), a od 2012. koristi se stvarni EKS za stambene kredite.

- Indeks se objavljuje za ukupan indeks cijena stambenih objekata za Hrvatsku. Nema metodološke prepreke za računanje odvojenih indeksa novih i postojećih objekata. Regionalni indeksi (Grad Zagreb, Jadran i ostalo) mogu se samo aproksimirati jer bi pravi indeks ove vrste zahtijevao regionalno usporedive prosječne neto plaće koje se međutim ne objavljuju.

- Izvori podataka: za prosječne neto plaće DZS, za indeks cijena nekretnina DZS i Statistika HNB (Tablica J3, a isti su podaci raspoloživi i na Eurostatu, Tablica PRC_HPI_Q), za efektivne kamatne stope Statistika HNB, Tablica G2 od prosinca 2011., arhiva statistike HNB-a za ranije godine.

Podatke na temelju kojih su konstruirani grafikoni i tablice u analizi možete preuzeti ovdje. Napomena: završni grafikoni i tablice napravljeni su uz pomoć Claude AI.

[1] Indeksi fizičkog obujma radova odnosno proizvodnje u graditeljstvu konstruiraju se kao kalendarski i sezonski prilagođeni (na temelju metode X13 ARIMA). Građevinska poduzeća s 20 ili više zaposlenih izvještavaju Državni zavod za statistiku o satima radnika na gradilištima, što DZS prilagođava za produktivnost po satu rada. Produktivnost se procjenjuje godišnje na bazi realne vrijednosti radova i sati rada, posebno za zgrade, a posebno za ostale građevine, uz primjenu eksponencijalnog izglađivanja. Ponderi za zgrade i ostale građevine određuju se prema udjelu dodane vrijednosti iz područja F Građevinarstvo prema troškovima proizvodnih čimbenika iz strukturnih poslovnih statistika u baznoj godini (2021.). Kako se faktor produktivnosti procjenjuje na godišnjoj bazi prema podacima iz prethodne godine, podaci za cijelu izvještajnu godinu objavljuju se kao privremeni rezultati. Nakon izračuna stvarne produktivnosti za izvještajnu godinu objavljuju se konačni podaci.

[2] Statistika izvještava o nominalnim vrijednostima izvršenih radova i narudžbi novih građevinskih radova. Za potrebe ovog izvještaja obje smo vrijednosti deflacionirali indeksom troškova građenja i dobiti po 1 m2 novoga stana. Indeks – deflator konstruiran je iz nominalnog podatka (bez POS-a) za gradnju koju su obavile pravne osobe ili njihovi dijelovi s 20 ili više zaposlenih u sektoru građevinarstva. Korištenje istog deflatora za obje prikazane vremenske serije može objasniti dio „viška“ realne vrijednosti novih narudžbi u odnosu na izvršene radove. Naime, radovi se uglavnom izvršavaju po „starim“ cijenama, a ugovaraju po novim, pa bi u uvjetima općeg rasta troškova i cijena deflator za naručene radove mogao biti podcijenjen (cijene u novougovorenim radovima vjerojatno uključuju očekivanja), a za radove u toku precijenjen (jer su ti radovi ugovoreni u nekom prethodnom razdoblju). Kako se statistika troškova/cijena prikuplja za troškove i dobit na novim završenim stanovima, deflator nije idealno konstruiran ni za izvršene radove koji su u toku, ni za nove naručene radove. Istom logikom, u uvjetima stabilizacije troškova i cijena deflator za novougovorene narudžbe građevinskih radova može biti kratkoročno precijenjen. U svakom slučaju, zasebni deflatori po fazama ciklusa gradnje ne postoje, te se postojeći deflator treba smatrati prvom aproksimacijom, a dio razlike u kretanju dviju linija na Slici 5 može se smatrati uvjetovanom konstrukcijom deflatora.

[3] Prognostički model: Huberova M-regresija na godišnjim podacima koja ublažava učinak cikličkih preokreta odabrana je nakon što model s uključivanjem binarnih varijabli nije pokazao dobre karakteristike. Optimalan vremenski pomak dozvole – gradnja je godinu dana.

[4] Ove teme su detaljnije obrađene u HUB Analizi br. 82.

[5] U HNB-ovoj publikaciji Financijska stabilnost 26 (lipanj 2025.) navodi se kako je udio kupoprodaja stambenih nekretnina koje su financirane kreditom u razdoblju 2021.-2024. prosječno iznosio oko 30%. U mjesecima kada se provodio program državnih subvencija za stambene kredite, taj je udio bio viši od višegodišnjeg prosjeka, a osobito je rastao za vrijeme šestog (2021.), sedmog (2022.) i osmog (2023.) kruga programa subvencioniranja stambenih kredita, kad je u pojedinim mjesecima dosegnuo oko 40%. Nakon prestanka programa udio se stabilizirao na razini od oko 30%, a do kraja 2024. tek je blago porastao.

[6] HNB je od srpnja 2025. ograničio iznos mjesečne otplate duga u odnosu na dohodak potrošača (engl. debt service to income, DSTI) na najviše 45% za stambene i 40% za nestambene kredite, a za sve kredite osigurane nekretninama i ukupan iznos kredita u odnosu na vrijednost nekretnine u zalogu (engl. loan to value, LTV) koji ne smije biti veći od 90%. No, banke na osnovi vlastite procjene u svakom tromjesečju mogu odobriti do 20% stambenih i 10% nestambenih kredita i mimo navedenih DSTI ograničenja, kao i 20% kredita potrošačima mimo LTV ograničenja. Pritom se iznimke pri odobravanju stambenih kredita u najvećoj mjeri smiju primjenjivati za potrošače koji kreditom rješavaju svoje stambene potrebe.

[7] Prema metodologiji DZS-a, cijena 1 m2 prodanog stana obuhvaća: 1) troškove građevinskog zemljišta (pribavljanje zemljišta te eventualne troškove raseljavanja stanara iz postojećih stambenih zgrada ako nije kupljeno prazno zemljište), 2) troškove građenja (građenje zgrade uključuje rušenje postojećih građevina, čišćenje gradilišta, zemljane radove, podizanje zgrada, podizanje i pokrivanje krovnih konstrukcija, instalacijske i završne radove na zgradi i stanovima) te dobit izvođača radova, 3) ostale troškove (pribavljanje odobrenja za građenje, projektiranje, premjeravanje zemljišta, stručni nadzor, različite pristojbe i poreze, osiguranja, kamate na kredit, PDV, troškove i dobit poslovnog subjekta koji je naručio gradnju radi daljnje prodaje na tržištu).

[8] Indeksom proizvođačkih cijena građevnog materijala na domaćem tržištu mjere se promjene u razini proizvođačkih cijena građevnog materijala koji je proizveden i prodan na domaćemu (hrvatskom) tržištu. Indeks cijena građevnog materijala nije indeks cijena ukupnih građevinskih radova jer njime nisu obuhvaćene cijene opreme, mehanizacije i rada te drugi elementi iz strukture cijena građevinskih radova.

[9] Mjesečno se prate plaće i kamatne stope, a kvartalni indeks cijena nekretnina spušta se na mjesečnu razinu metodom interpolacije.

[10] PCHIP interpolacija uzima kvartalni indeks cijena stambenih nekretnina kao vrijednost za središnji mjesec kvartala, a vrijednosti za susjedne mjesece interpoliraju se na temelju kubnog polinoma.

[11] Prema podacima iz HNB-ove publikacije Makrobonitetna dijagnostika br. 18 (str. 21, veljača 2026), prosječna ročnost novoodobrenih kredita u Hrvatskoj se kreće oko 23,5 godina, no 20 godina smatramo dobrom aproksimacijom za dulje vremensko razdoblje u kojem je prosječni vijek kredita bivao sve duži.

[12] Prema podacima iz iste publikacije (fus. 2) i tablice, prosječni iznos stambenog kredita u Hrvatskoj kretao se oko 125 tisuća eura u 2025-Q4, što odgovara iznosu koji se primjenjuje za izračun IPN-a.

[13] Računa se uz pomoć funkcije CUMIPMT u Excelu.

©Arhivanalitika, sva prava pridržana. Analize i zaključci koji su predstavljeni u ovoj analizi zasnivaju se na primarnim izvorima statističkih podataka na koje Arhivanalitika nema utjecaj i ne jamči njihovu točnost. Korisnici ovog izvještaja uzet će u obzir da su svi zaključci, rezultati i procjene podložni statističkim, ekonometrijskim i drugim pogreškama, te iz njihovog korištenja ne mogu proizaći nikakve obveze i druge pravne posljedice za Arhivanalitiku d.o.o. Korisnici su upoznati da ovaj dokument predstavlja intelektualno vlasništvo Arhivanalitike, te isti ne mogu, u cijelosti ili djelomično, kopirati, distribuirati ili na bilo koji drugi način ustupati trećim osobama bez prethodnog traženja pisanog dopuštenja Arhivanalitike upućivanjem poruke elektronske pošte na adresu vsonje@arhivanalitika.hr.