Baš poput američkih, i milijuni potrošača diljem Europe i Azije očito su vrlo osjetljivi na rastuće troškove naftnih derivata, a strelovit rast cijena sirove nafte dodatno podebljava interes medija. Već punih mjesec dana, otkako su prvi američki projektili pogodili ciljeve u Iranu, nafta ne silazi s naslovnica medija. Za to vrijeme o tržištu plina se priča i piše puno manje, makar je riječ o jednako kritičnom energentu čija je cijena također odletjela nebu pod oblake i teško može opravdati optimističniji pogled na aktualna zbivanja. Barem u najvećem dijelu svijeta. Jer, za razliku od posve globaliziranog tržišta sirove nafte obilježenog rasprostranjenim rastom cijena na kojem geografski kriteriji uvjetuju tek simboličnu cjenovnu diferencijaciju, priča o prirodnom plinu nudi jednu uistinu bizarnu iznimku.

Američko tržište izolirano o vanjskih utjecaja

Iz europske perspektive (ili azijske, danas je sasvim svejedno) zvuči nevjerojatno, no čak i danas, u jeku nove bliskoistočne krize, postoje mjesta na Zemlji gdje se prirodni plin ne doživljava kao vrijedan resurs, već predstavlja ozbiljnu smetnju ili u najboljem slučaju, suvišan balast. U Permian bazenu, središtu američke naftne industrije koja je tehnologijama frackinga i horizontalnog bušenja SAD učinila energetski neovisnima (pretvorila ih u neto izvoznika energenata), plin je ne tako davno posve neometano isparavao u atmosferu (flaring je stručni termin za spaljivanje viškova). Stvari je donekle izmijenila svijest o efektu stakleničkih plinova i stroža regulativa vezana uz zaštitu okoliša, no problem za proizvođače nije nestao; plin je za mnoge tek neželjeni nusprodukt procesa eksploatacije sirove nafte koji donosi samo glavobolju. I gubitke.

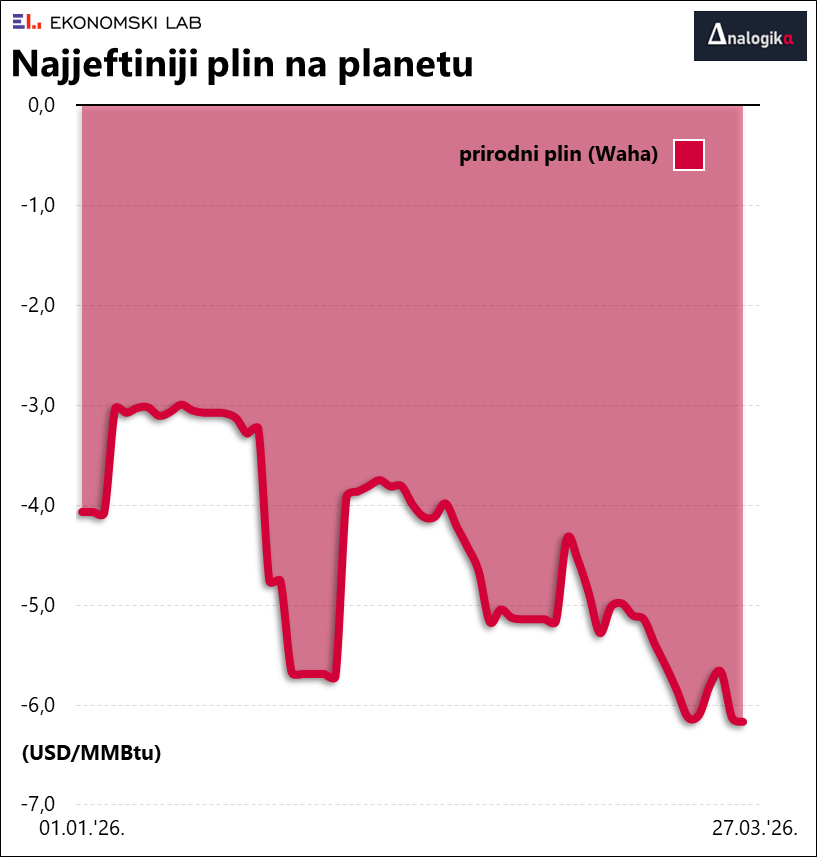

Konkretno, cijena prirodnog plina u Waha hubu (u zapadnom Teksasu) kretala se početkom ove godine oko -4 USD/MMBtu, a paralelno s eskalacijom krize na Bliskom istoku skliznula je ispod -6 dolara. Ili u prijevodu, proizvođači su (unatoč globalnoj nestašici plina) prisiljeni plaćati kupcima kako bi se riješili neželjenih viškova plina u sklopu (profitabilne) proizvodnje sirove nafte. Pozitivan je predznak cijene posljednji puta zabilježen još početkom 2024. godine (ali na svega nekoliko dana), a aktualne projekcije predviđaju tek postupni rast cijene (prema nuli) tijekom idućih nekoliko godina.

Problem je, dakako, infrastrukturne naravi. U prvom se redu svodi na nedostatak skladišnih kapaciteta i plinovoda u regiji. Drugim riječima, još uvijek nema dovoljno cijevi koje bi obilje tog plina preusmjerile prema potrošačima, uključujući i LNG terminale (mahom smještene u Meksičkom zaljevu).

Planiranom izgradnjom novih plinovoda postojeći transportni kapaciteti donekle će porasti već tijekom ove godine, no LNG terminali na obali, koji trenutno rade punom parom, i dalje ostaju usko grlo američke domaće proizvodnje prirodnog plina unatoč vrlo ambicioznim planovima ekspanzije (o kojima ćemo nešto kasnije).

To je, dakako, i ključan razlog divergencije cijena s dviju strana Atlantika: nedovoljno razvijena infrastruktura sprječava prelijevanje negativnih posljedica kaosa na Bliskom istoku i štiti američke potrošače od ozbiljnijeg cjenovnog udara. Doduše, nedostatak adekvatne infrastrukture i povremeni globalni utjecaji s vremena na vrijeme znadu udariti po džepu, najčešće uslijed iznenadnog rasta potrošnje uvjetovanog vremenskim (ne)prilikama kao što je to bio slučaj krajem siječnja ove godine. No oscilacije cijena evidentirane pri Henry hubu u najvećoj su mjeri zapravo pošteđene globalnog utjecaja (i geopolitike).

Gubitak katarskog plina je nenadoknadiv

Naprasno lišena ruskog plina, Europa je godinama nestrpljivo iščekivala realizaciju perspektivnih investicija i krupnije pomake na strani ponude, a ovo je napokon trebala biti godina skromnih viškova i svojevrsni uvod u novu eru obilježenu rapidnim rastom proizvodnje na globalnoj razini. Uostalom, Europska komisija je sve do nedavno najavljivala potpunu zabranu uvoza ruskog plina, očito ohrabrena intenzivnim rastom globalnih kapaciteta za izvoz ukapljenog prirodnog plina.

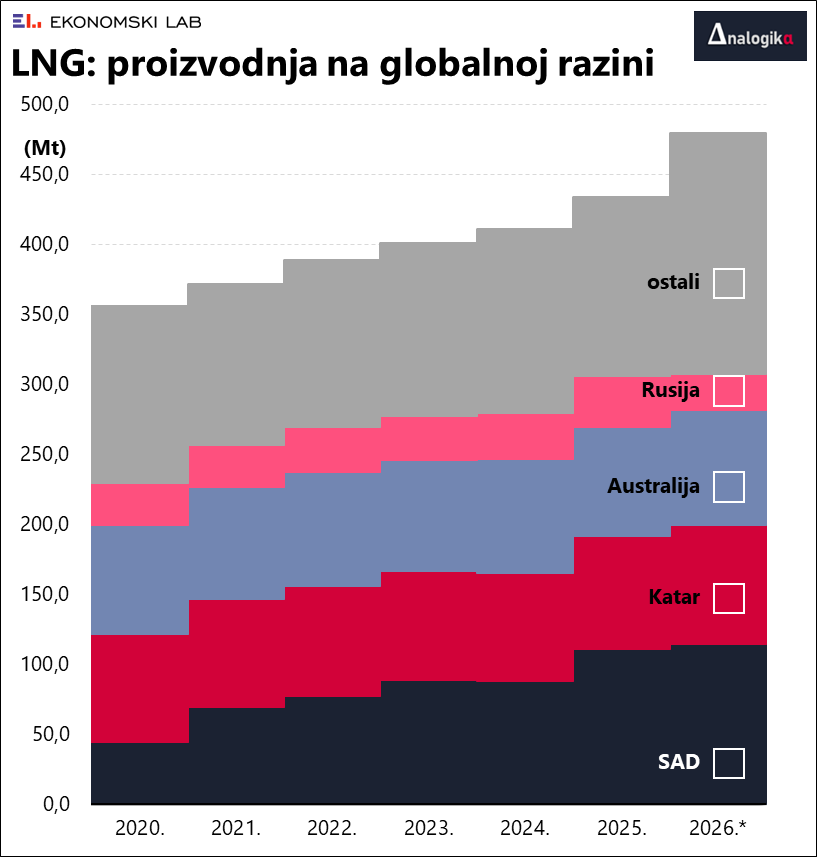

Ukupna (globalna) proizvodnja prošle je godine dosegla 430 milijuna tona, što u odnosu na predratnu 2021. godinu predstavlja rast za oko 15%. Pritom vjerojatno najprije upada u oči vrlo visoka koncentracija proizvodnje u rukama šačice dobavljača: kvartet najvećih (SAD, Australija, Katar i Rusija) prošle je godine isporučio više od dvije trećine ukupne proizvodnje LNG-a na globalnoj razini.

*ranija projekcija

*ranija projekcija

Tijekom ove godine proizvodnja je trebala porasti za barem još 10%, i što je još važnije, niz kredibilnih projekcija upućivao je na snažan trend rasta kojim je globalna proizvodnja LNG-a do kraja 2030. godine trebala dogurati do vrtoglavih 740 milijuna tona osiguravajući izdašne količine prirodnog plina brojnim zemljama koje se oslanjaju na uvoz, dakako, uz odgovarajuću korekciju cijena, u skladu s povoljni(ji)m fundamentima. Pritom su se procjene planiranog rasta kapaciteta u najvećoj mjeri oslanjale na dvije zemlje – Katar i SAD.

No mjesec dana nakon prvih američko-izraelskih udara na Iran priča se stubokom mijenja i sada već jako podsjeća na tjeskoban početak ruske invazije na Ukrajinu, koji je bio obilježen frapantnim rastom cijena koje su se (pri referentnom TTF hubu u Nizozemskoj) u nepunih pola godine doslovno – udeseterostručile. Krajem kolovoza 2022. godine TTF cijena je nakratko prešla nevjerojatnih 300 EUR/MWh. U usporedi s tom brojkom, raspon fluktuacija od minimalnih 26 do maksimalnih 58 eura, evidentiran tijekom prošle godine, doista se ima smatrati značajnim pozitivnim pomakom.

Međutim, iranskom odmazdom za američke udare, Katar (nekoć bliski saveznik Irana) je out, a svijet je doslovno preko noći ostao zakinut za otprilike petinu ukupne ponude. Blokadom Hormuškog tjesnaca proizvodnja i izvoz su obustavljeni, i što je još gore, umjesto najavljenog rasta proizvodnje, zahvaljujući iranskim projektilima, oko 20% domaćih proizvodnih kapaciteta na duže je vrijeme izvan upotrebe (prve procjene govore o obnovi koja će potrajati barem nekoliko godina). Već to dovoljno objašnjava reakcije aktera na tržištu, odnosno činjenicu da su europske cijene tijekom ožujka dogurale do najviše razine od veljače 2023. godine.

Muke po azijskim i europskim potrošačima

U skladu s principom polupune čase utješno može zvučati činjenica da smo (barem zasad) izbjegli erupciju cijena nalik onoj iz 2022. godine.

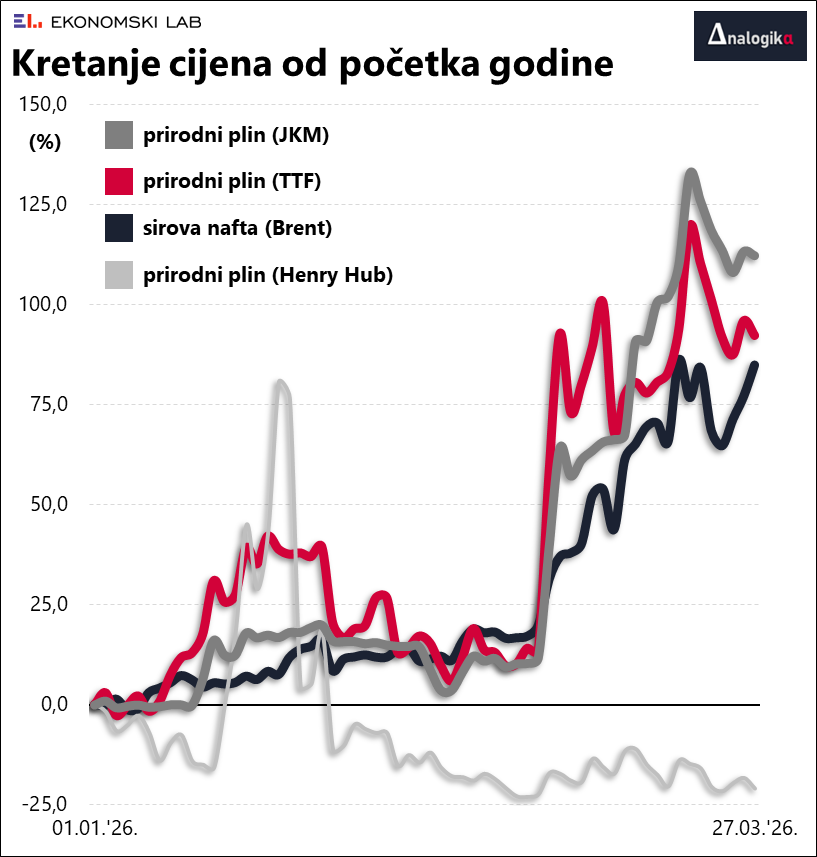

No konfliktu se još uvijek ne nazire kraj. Iz priloženog se grafikona lako dade zaključiti kako američki segment tržišta (Henry Hub) praktički nije ni trepnuo, dok se za trenutno dostupne količine LNG-a grozničavo nadmeću Europa i Azija. Otud i evidentna usklađenost referentnih cijena (JKM je akronim za „Japan Korea Marker“) u kojima su, za razliku od onih na američkom tržištu, ukalkulirani i troškovi hlađenja (ukapljivanja) i transporta plina morskim putem.

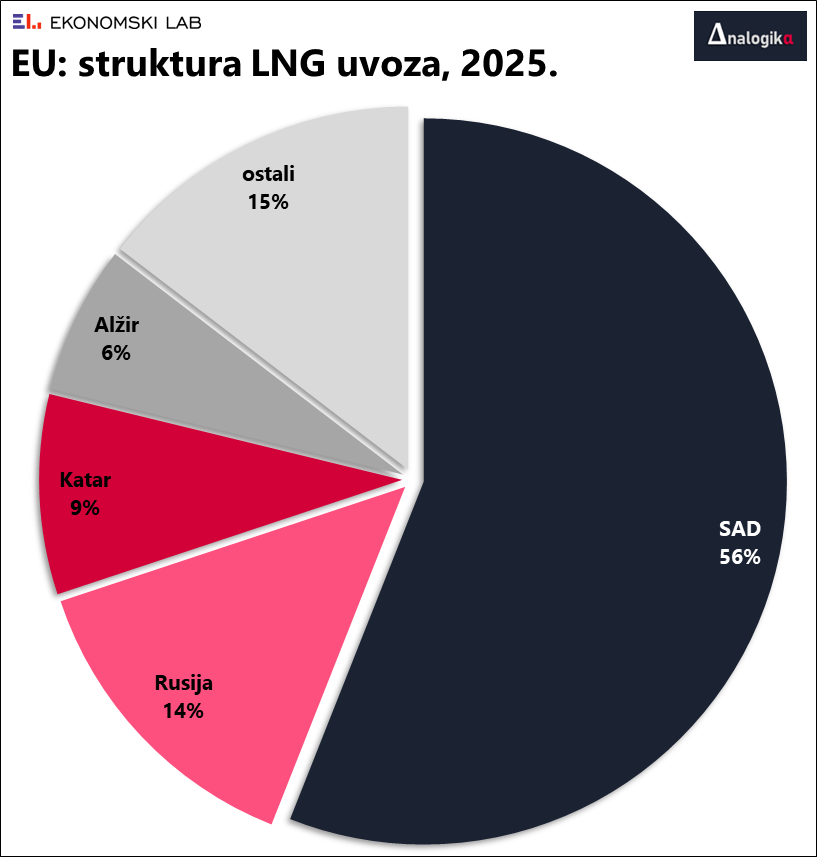

Katar je, dakle, karika koja nedostaje, kako po pitanju aktualne proizvodnje, tako i kada je riječ o očekivanom početku proizvodnje North Field East projekta koji je trebao startati upravo ove godine. To iz europske perspektive na prvi pogled i ne izgleda odveć tragično, s obzirom da je riječ o dobavljaču na kojeg otpada relativno skromnih 9% ukupno uvezene količine LNG-a u Europskoj uniji (podaci za prošlu godinu). Još se manje bitnim doimaju štete od recentne oluje koja je nanijela nemalu štetu na nekolicini australskih LNG terminala, odakle se plin u pravilu otprema u Aziju.

Međutim, u situaciji kada potražnja na globalnoj razini uvjerljivo premašuje ponudu, cijena se drastično pomiče prema gore pogonjena grozničavom licitacijom koja je one (ekonomski) najslabije već izbacila iz igre. Očajnički pokušavajući smanjiti ovisnost o plinu, potonji su se, unatoč nizu manjkavosti (i negativnom utjecaju na okoliš i zdravlje ljudi) mahom okrenuli ugljenu koji ama baš ničim nije povezan s krizom na Bliskom istoku i cjenovno je bitno povoljniji, te očito predstavlja najprikladniji supstitut plina. Strateški zaokret pritom nije rezerviran isključivo za siromašne zemlje Azije. Čak i Italija razmišlja o odgodi odluke o zatvaranju elektrana na ugljen čiji bi se životni vijek u novonastalim okolnostima mogao produljiti za petnaestak godina.

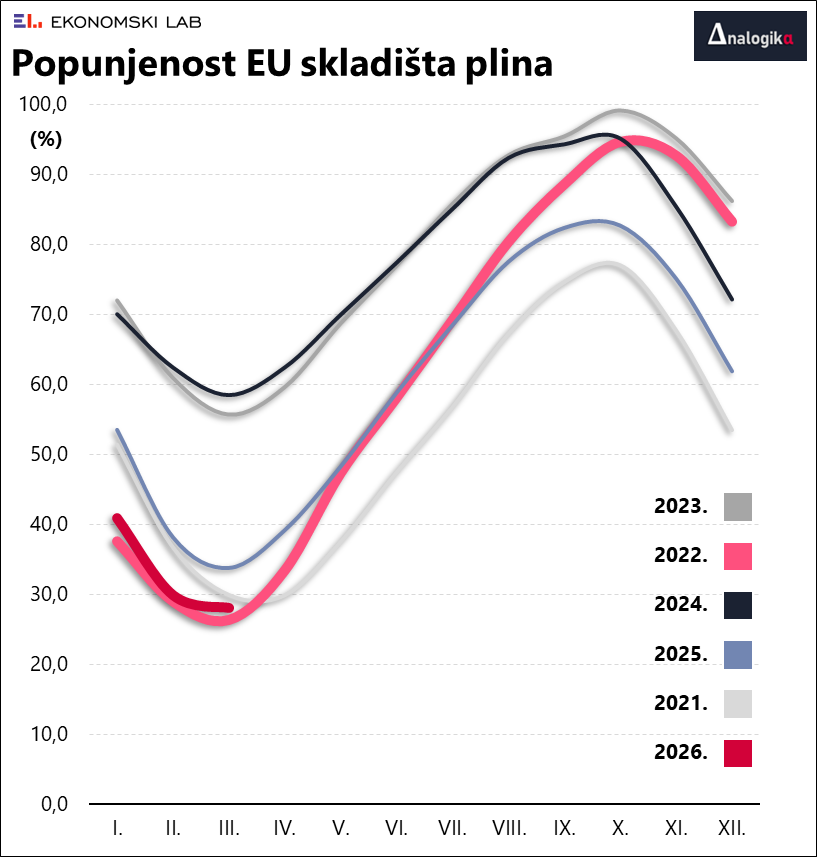

Na svu sreću, kriza nas je pogodila na samom kraju sezone grijanja; skladišta diljem Europe prilično su ispražnjena, ali se dolaskom proljeća trenutne potrebe značajno smanjuju. A onda opet, recentna statistika uvelike je nalik brojkama iz krizne 2022. godine, kada je miran san uoči početka zime skupo plaćen. Krajem ožujka ove godine popunjenost skladišta na razini Europske unije tavorila je ispod 30%, što je opet gotovo dvostruko više od korespondirajućih brojki za Hrvatsku. Naime, zalihe u podzemnom skladištu u Okolima u veljači su dosegnule zabrinjavajuće niskih 12%, te su proteklih 15 dana neznatno porasle (na oko 15%), čemu je dijelom kumovalo i planirano povećanje kapaciteta LNG terminala u Omišlju (brod LNG Croatia je dva mjeseca proveo u Turskoj).

Kao i 2022. godine, sva ta skladišta treba napuniti u idućih šest mjeseci, zbog čega se nastavak uzlaznog trenda cijena čini posve izvjesnim. Činjenica da tek manjina redovito (svakodnevno) toči plin vjerojatno je odredila interes medija i naftu gurnula u prvi plan, no rast cijena prirodnog plina (zaključno s krajem prošloga tjedna) već je nadmašio intenzitet trenda na tržištu sirove nafte.

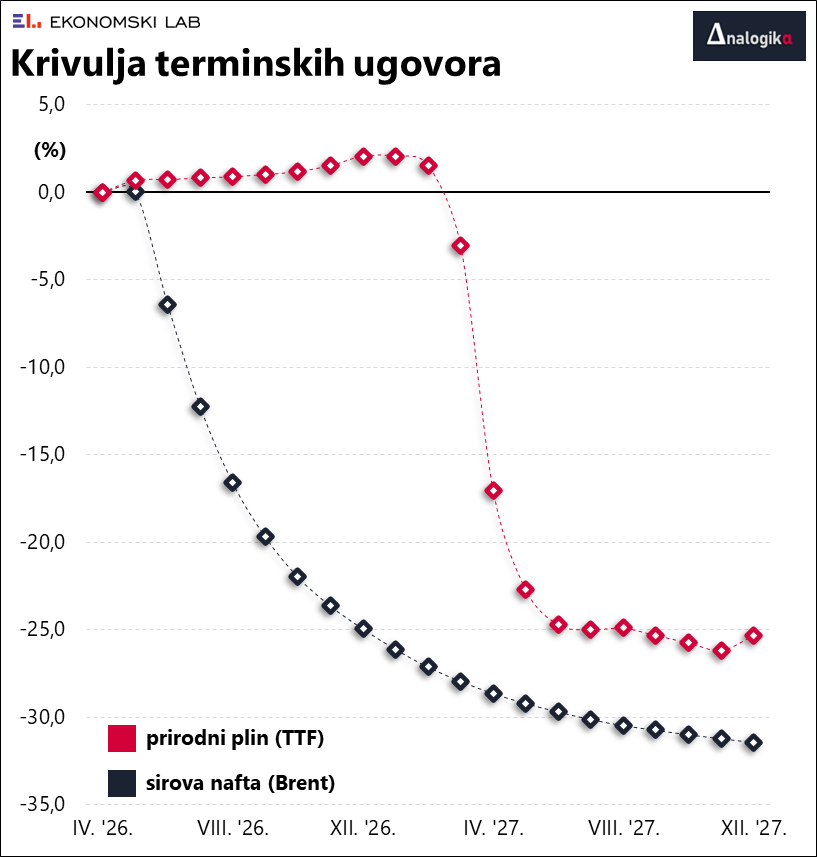

Kad već govorimo o neugodnim brojkama, ono najlošije smo ostavili za kraj. Riječ je o kretanju terminskih cijena za isporuku plina u budućnosti. Stvari se poprilično razlikuju od benignog izgleda krivulje terminskih cijena u slučaju Brent sirove nafte. Ovo potonje, o čemu smo već u nekoliko navrata pisali, doista djeluje kao nekakva kula od karata, plod nade lišene konkretnih argumenata (wishful thinking). Jer samo je tako moguće objasniti duboki backwardation – duboki diskont cijena sirove nafte s datumima isporuke već u drugoj polovici ove godine.

Nasuprot tome, tržište prirodnog plina u Europi ne gaji slične iluzije – na snazi je klasičan contango (terminske cijene više od onih na spot tržištu) sve do kraja godine. Prema aktualnim brojkama, korekciju cijena možemo očekivati tek dogodine, vjerojatno u očekivanju smirivanja situacije na Bliskom istoku, ali i zbog izglednog povećanja izvoznih kapaciteta za ukapljivanje u američkom dijelu Meksičkog zaljeva (te u Kanadi i Meksiku).

Skala na pripadajućem grafikonu jednaka je i za plin i za naftu jer krivulje označavaju diskont/premiju terminskih ugovora u odnosu na spot cijenu, a izgled krivulja jasan je odraz raspoloženja trgovaca i pokazuje kako većina na tržištu plina ne očekuje skoru normalizaciju (i pripadajuću korekciju cijena).