Nakon uspješnog izlaska ING-GRAD-a na burzu početkom godine (u kojem je skupljeno preko 60 milijuna eura svježeg kapitala), te još većeg IPO-a Žita sredinom godine (130 milijuna eura novog kapitala), u tijeku je i treći ovogodišnji IPO na Zagrebačkoj burzi – onaj Tokić grupe. Nakon više od tri godine „suše“, s tri spomenuta IPO-a Hrvatska će ove godine biti u top 30 zemalja po broju IPO-a. Takva situacija odnosno tempo gotovo sigurno nije održiv, stoga vrijedi zabilježiti ove povremene bljeskove u procesu razvoja hrvatskoga tržišta kapitala.

Po veličini odnosno planiranom prikupljenom iznosu od oko 30 milijuna eura, IPO Tokića će biti najmanji ovogodišnji IPO. No, ne i najmanje zanimljiv, dapače. Zato ćemo u nastavku napraviti dubinski pregled same kompanije, ispitati čime se točno bavi, kako je pozicionirana na tržištu, kakvi su joj poslovni rezultati, što namjerava učiniti s prikupljenim kapitalom, s kakvom valuacijom izlazi na burzu, kakvi su rizici ulaganja itd., a što su sve bitne varijable koje valja uzeti u obzir prilikom donošenja odluke o potencijalnom sudjelovanju na IPO-u.

O Tokić grupi (povijest, ključni trenutci, uprava, radnici)

Tokić grupa je vodeći regionalni distributer autodijelova, guma i prateće opreme. Kompanija je osnovana 1990., a od skromnih početaka u trgovini od tridesetak kvadrata u Kranjčevićevoj ulici, Tokić je u 35 godina izrastao u regionalnog lidera sa 123 poslovnice u Hrvatskoj i Sloveniji. Prošle su godine ostvarili 232 milijuna eura prihoda i zapošljavali preko 1.300 zaposlenika. Čisto za dojam veličine, imaju prihode veće od primjerice jednog Dalekovoda ili Strabaga (građevinski sektor), odnosno imaju više zaposlenih od jednog Belja ili Žito grupe (poljoprivredni sektor), što samo ilustrira koliko je sektor zamjenskih autodijelova velik i propulzivan.

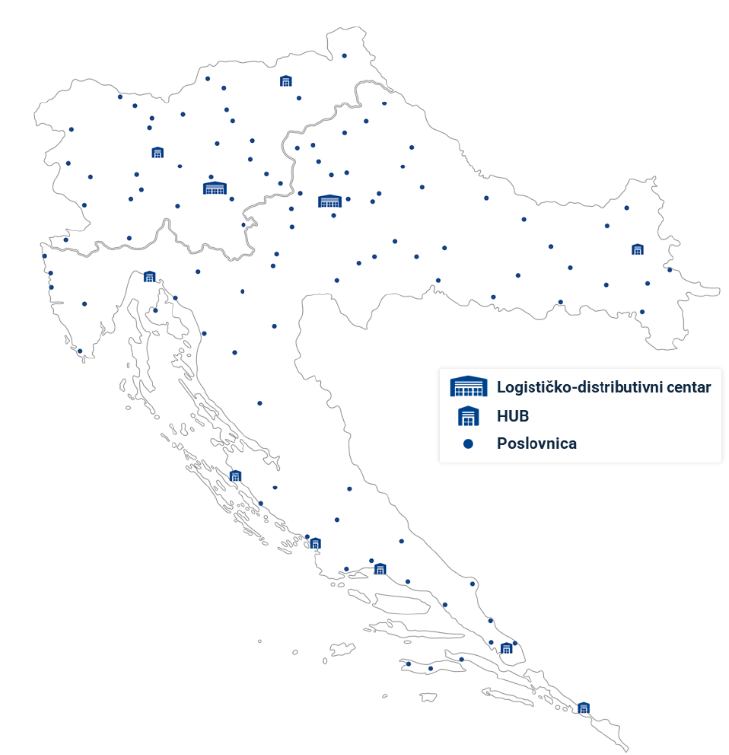

Slika 1. Prikaz poslovnica i HUB-ova Tokić grupe u Hrvatskoj i Sloveniji

Izvor: Tokić d.d. Prospekt javne ponude i uvrštenja dionica na uređeno tržište

Iako je Tokić grupa vodeći trgovac dijelova i popratne opreme za sve vrste osobnih i lakih teretnih vozila u Hrvatskoj i Sloveniji, ipak najveći dio prihoda od prodaje (85% u 2024. godini) ostvaruje od osobnog programa. Grupa u svojoj ponudi ima više od 300.000 artikala za sve vrste vozila, surađuje s preko 300 najznačajnijih svjetskih dobavljača (stoga kažu kako im je još milijun artikala dohvatljivo unutar 24 sata), a tipični asortiman sastoji se od ulja i maziva, dijelova za kočione sustave, upravljanje i ovjes, filtera, akumulatora, autoelektrike i guma. Distribucijska flota im broji preko 300 vozila koja u prosjeku radi 3 do 5 dnevnih dostava prema svakoj poslovnici i većim klijentima. Također izvoze u preko 10 država u Europi, s naglaskom na zapadna tržišta Austrije, Mađarske i Njemačke.

Poslovni model trgovanja autodijelovima od 2014. su nadogradili i s Tokić edukacijskim centrom (TEC) koji djeluje kao regionalni centar znanja, a pruža tehničku podršku servisima i mehaničarima kroz stručne edukacije i školovanja. Njihovi certifikati priznati su u svim zemljama EU-a, a jedini su ovlašteni izdavatelj certifikata u RH za mehaničare električnih vozila. Uz to, Tokić grupa je član i dioničar ATR International AG, jedne od najznačajnijih i najstarijih globalnih trgovinskih organizacija koja Tokić grupu stavlja za stol s najvećim svjetskim dobavljačima autoindustrije. Osim razmjene najboljih praksi i tehnologija među članicama, tim članstvom (a iz jedne zemlje u pravilu samo jedna kompanija može biti član) osiguravaju i kontinuirani godišnji ATR bonus.

Tokić je do 2020. uglavnom rastao organski, kroz franšize te kroz manje akvizicije. Prva velika promjena stigla je u prvoj polovici 2000-tih kada se kompanija odlučila za franšizni model: na taj način Tokić nije rastao samo organski, nego je pomagao i lokalnim poduzetnicima da otvore vlastite poslovnice pod brendom Tokić. Prva velika akvizicija dolazi 2020. godine kada su kupili 100% udjela u Bartogu, vodećem slovenskom distributeru guma za sve vrste vozila. Od kad su ga preuzeli, prihodi Bartoga porasli su s 56 milijuna EUR (u 2020.) na 94 milijuna EUR u 2024. godini, što predstavlja CAGR (složena godišnja stopa rasta, Compound Annual Growth Rate) od 13,5%. Taj rast ostvaren je prvenstveno kao rezultat širenja asortimana rezervnih dijelova, ulaganja u radni kapital te optimizaciju poslovanja poslovnica. Na razini Tokić grupe tim su preuzimanjem ostvarene sinergije u nabavi, pri čemu navode kako im je udio bonusa dobavljača u prihodima porastao s 4% na 5,5%. Isto tako, u 2024. godini Grupa je prodala približno 600 tisuća komada guma, dok je sam Tokić prije akvizicije Bartoga godišnje prodavao manje od 70 tisuća komada.

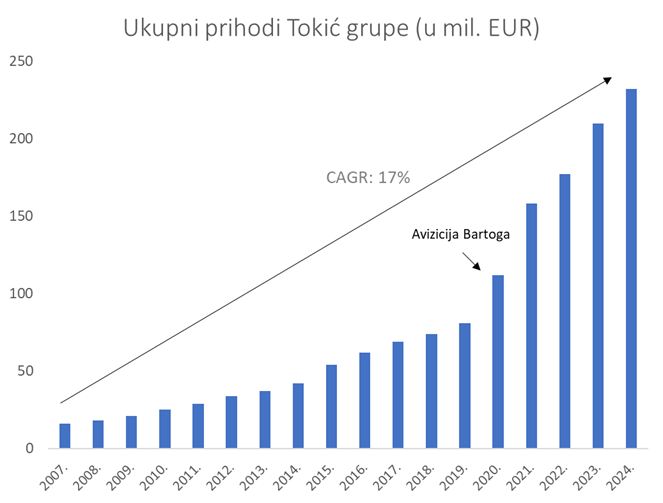

Na slici 2 vidimo kako je kompanija organskim rastom i akvizicijama povećala ukupne prihode sa 16 milijuna eura u 2007., na 232 milijuna eura prošle godine, što je prilično impresivan prosječni godišnji rast od 17%.

Slika 2.

Izvor: Tokić d.d. Prospekt javne ponude i uvrštenja dionica na uređeno tržište

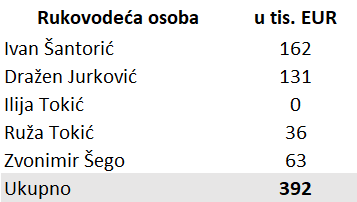

Nekoliko godina prije same akvizicije Bartoga, kada su došli do otprilike 100 poslovnica, osnivač i većinski vlasnik – Ilija Tokić – odlučuje profesionalizirati upravu i odlazi u Nadzorni odbor. Uprava se tako danas sastoji od dva člana (profesionalna menadžera): Ivana Šantorića, predsjednika Uprave, te Dražena Jurkovića, člana Uprave. Nadzorni odbor se sastoji od tri člana (Ilija Tokić, predsjednik Nadzornog odbora; Ruža Tokić, zamjenica predsjednika Nadzornog odbora; te Zvonimir Šego, član Nadzornog odbora). U Prospektu se navode iznosi isplaćenih primitaka rukovodećim osobama u 2024. godini, a što se može vidjeti u priloženoj tablici.

Slika 3. Primici Uprave i Nadzornog odbora u 2024. – bruto II

Izvor: Tokić d.d. Prospekt javne ponude i uvrštenja dionica na uređeno tržište

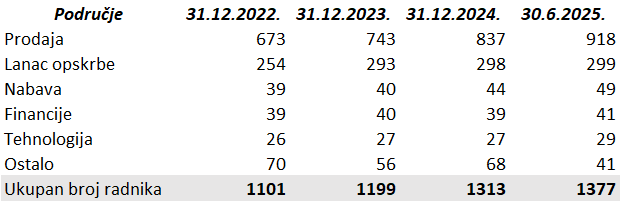

Broj radnika u posljednje se dvije godine povećavao za približno 100 godišnje. Fokus za nova zapošljavanje bila je Hrvatska (na dan 30. lipnja 2025. bilo ih je 1.113), dok je u Sloveniji broj zaposlenih stabilan od 2022. i kreće se oko 264. Rast broja zaposlenih primarno se događa u operacijama (prodaja i lanac opskrbe) uslijed daljnjeg širenja poslovanja i rasta broja poslovnica. Tako jer broj zaposlenih u operacijama u 2023. godini povećan za 109 radnika, a u 2024. za dodanih 99. Kretanje broja zaposlenih po područjima možemo vidjeti na sljedećoj tablici.

Slika 4. Broj radnika Grupe prema područjima

Izvor: Tokić d.d. Prospekt javne ponude i uvrštenja dionica na uređeno tržište

Tržišna pozicija, konkurenti i trendovi na hrvatskom i slovenskom tržištu

Ukupno tržište rezervnih dijelova za vozila sastoji se od tzv. OES (Original Equipment Supplier) te IAM (Independent Automotive Aftermarket) tržišta. OES je mreža ovlaštenih servisa i distributera dijelova pod izravnom kontrolom proizvođača vozila (koriste originalne dijelove i uglavnom servisiraju novija vozila do 4 godine starosti). Tokić grupa pripada IAM ili tzv. aftermarket tržištu, neovisnom tržištu automobilskih dijelova i usluga, i ono uključuje tzv. multi-brand servise, neovisne distributere dijelova i proizvođače dijelova koji nisu povezani s proizvođačima vozila. IAM se fokusira prvenstveno na vozila starija od 4 godine, kojih ima oko 70 posto na europskim cestama (195 milijuna vozila), dok je prosječna starost osobnih vozila u EU 12,3 godine (podatak iz 2023. godine). Prema podacima analitičke kuće Market Data Forecast, vrijednost europskog aftermarketa prošle je godine iznosila oko 117 milijardi eura, a procjene pokazuju da bi do 2033. godine mogla dosegnuti 203 milijarde eura, uz prosječnu godišnju stopu rasta od 6,35 posto.

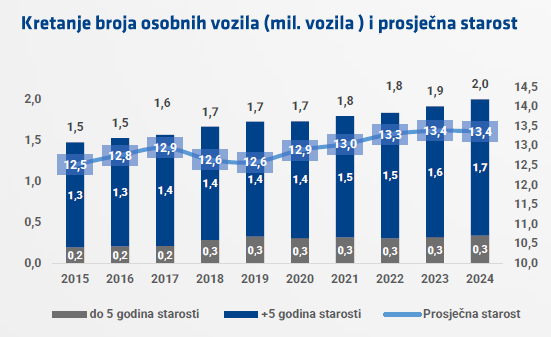

Tokić grupa većinu svojih prihoda ostvaruje na 2 domicilna tržišta (Hrvatska i Slovenija) stoga ćemo u nastavku pogledati glavna kretanja na tim tržištima. U 2024. godini, na hrvatskom tržištu bilo je registrirano više od 2 milijuna osobnih vozila, pri čemu vozila starija od pet godina čine čak 83% ukupnog voznog parka (ključni segment za IAM sektor). Ukupan broj vozila kontinuirano raste od 2015. godine, uz CAGR od 3,4%. Prosječna starost osobnih vozila dosegnula je 13,4 godine i također nastavlja rasti, što se najbolje vidi na priloženoj slici.

Slika 5. Kretanje broja osobnih vozila u Hrvatskoj i prosječna starost

Izvor: Tokić d.d. Prospekt javne ponude i uvrštenja dionica na uređeno tržište

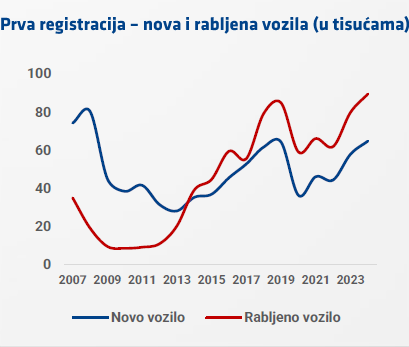

Od 2014. godine bilježi se veći broj novoregistriranih rabljenih vozila u odnosu na nova vozila. U 2024. je ukupno prvi put registrirano 155 tisuća vozila, od čega 65 tisuća novih i 90 tisuća rabljenih. Vozila na električni pogon i dalje čine manje od 0,5% voznog parka (ispod 10 tisuća vozila), dok je broj hibridnih benzinskih i dizelskih vozila oko 70 tisuća (3,5% od ukupnog broja).

Slika 6. Novoregistrirana vozila u Hrvatskoj

Izvor: Tokić d.d. Prospekt javne ponude i uvrštenja dionica na uređeno tržište

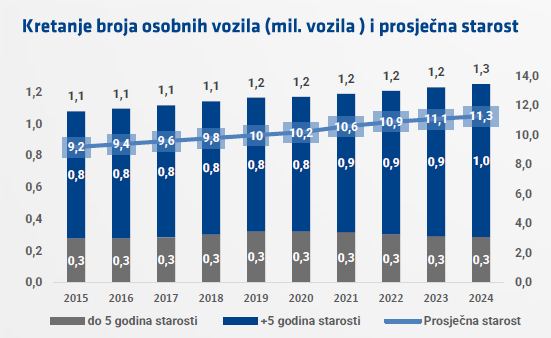

Na slovenskom tržištu vidimo slična kretanja po pitanju prosječne starosti vozila, iako su za oko dvije godine mlađa od hrvatskih. U Sloveniji je u 2024. bilo registrirano više od 1,25 milijuna osobnih vozila, pri čemu vozila starija od pet godina čine 76% ukupnog voznog parka. Broj osobnih vozila kontinuirano raste od 2015. godine, uz CAGR od 1,7%, dok broj starijih vozila raste po stopi od 2,1% godišnje. Prosječna starost vozila iznosi 11,3 godine te nastavlja rasti.

Slika 7. Kretanje broja osobnih vozila u Sloveniji i prosječna starost

Izvor: Tokić d.d. Prospekt javne ponude i uvrštenja dionica na uređeno tržište

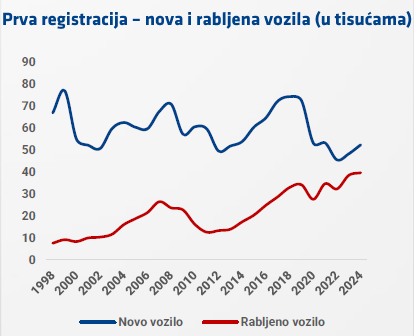

U segmentu prve registracije vozila, primjetan je trend smanjenja razlike između broja novih i rabljenih vozila, iako još uvijek dominiraju nova vozila za razliku od stanja u Hrvatskoj. U 2024. godini ukupno je prvi put registrirano 92 tisuće vozila, od čega 53 tisuće novih i 40 tisuća rabljenih. Broj vozila na električni pogon iznosi oko 17 tisuća (oko 1,5% od ukupnog broja), dok hibridna benzinska i dizelska vozila broje oko 54 tisuće (4%).

Slika 8. Novoregistrirana vozila u Sloveniji

Izvor: Tokić d.d. Prospekt javne ponude i uvrštenja dionica na uređeno tržište

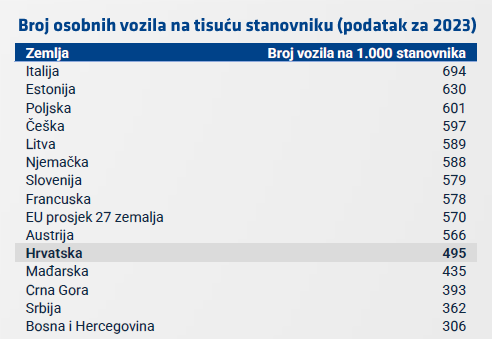

Što se tiče broja vozila po stanovniku, na sljedećoj slici vidimo kako je on u Hrvatskoj i dalje ispod prosjeka Europske unije (495. vs. 570 vozila na 1000 stanovnika). U Sloveniji je pak nešto iznad (579) prosjeka Europske unije, ali i dalje ispod razine u susjednim zemljama poput Italije.

Slika 9.

Izvor: Tokić d.d. Prospekt javne ponude i uvrštenja dionica na uređeno tržište

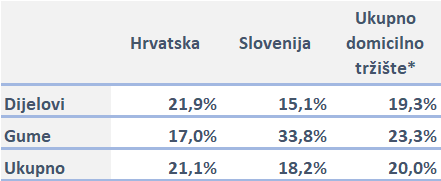

Prema analizi i procjeni nekih analitičkih kuća koje se navode u Prospektu, tržište rezervnih dijelova za osobna vozila u Hrvatskoj procijenjeno je na 840 milijuna EUR, od čega 72% (odnosno 607 milijuna EUR) otpada na IAM, a preostalih 28% (odnosno 233 milijuna EUR) na OES. U Sloveniji se pak veličina tržišta rezervnih dijelova za osobna vozila procjenjuje se na 535 milijuna EUR, pri čemu IAM čini 371 milijun EUR (69%), a OES 165 milijuna EUR (31%). Stoga je procjena Tokića kako je u 2024. zauzimao oko 20% tržišnog udjela na tržištu Hrvatske i Slovenije.

Slika 10. Procijenjeni tržišni udio na tržištu rezervnih dijelova i guma za osobna vozila za 2024.

*Domicilno tržište Grupe su Hrvatska i Slovenija promatrana zajedno

Izvor: Tokić d.d. Prospekt javne ponude i uvrštenja dionica na uređeno tržište

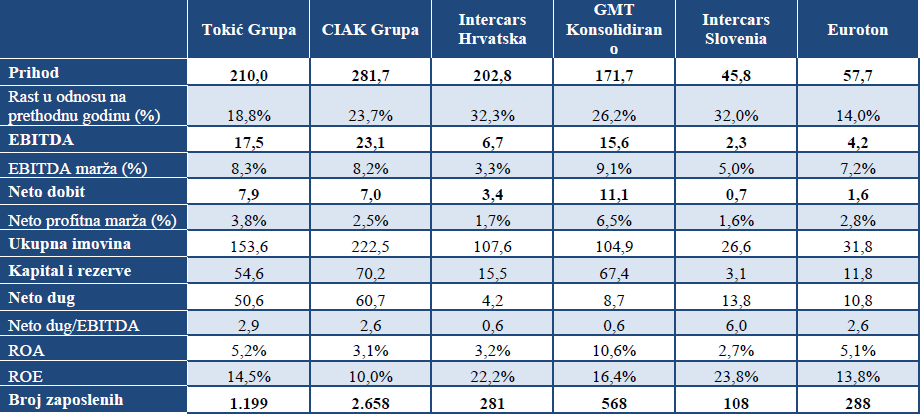

Time dolazimo do glavnih konkurenata Tokić grupe. U tablici u nastavku prikazana je usporedba poslovnih rezultata i zaposlenika Tokić grupe s konkurencijom na tržištu Hrvatske i Slovenije. Podaci se odnose na 2023., kao godini za koju su dostupni konsolidirani financijski izvještaji svih društava.

Slika 11. Pregled najvažnijih konkurenata na tržištu Hrvatske i Slovenije, podaci za 2023. godinu (u milijunima EUR)

Izvor: Tokić d.d. Prospekt javne ponude i uvrštenja dionica na uređeno tržište

Vidimo da u usporedbi s glavnim konkurentima na tržištu Hrvatske i Slovenije, Tokić grupa ostvaruje drugu najvišu EBITDA maržu (8,3%) i drugu najvišu neto profitnu maržu (3,8%). Ipak, prilikom usporedbe potrebno je uzeti u obzir i posebnosti svakog društva. Tako GMT d.o.o. osim prodaje rezervnih dijelova kroz mrežu poslovnica obavlja i djelatnost direktnog zastupanja i distribuiranja ulja i maziva renomiranih proizvođača. CIAK grupa se osim prodajom rezervnih dijelova na tržištima Hrvatske, Slovenije, Srbije, Crne Gore, Sjeverne Makedonije i Bosne i Hercegovine bavi i proizvodnjom i ekologijom. Podaci za Inter Cars Hrvatska i Inter Cars Slovenija nisu konsolidirani, tako npr. Inter Cars Hrvatska u svojim prihodima bilježi preko 70 milijuna EUR prihoda od prodaje prema povezanim društvima. U svakom slučaju, kad se promatra samo tržište rezervnih autodijelova, Tokić i CIAK su vodeći tržišni igrači.

Pregled poslovanja

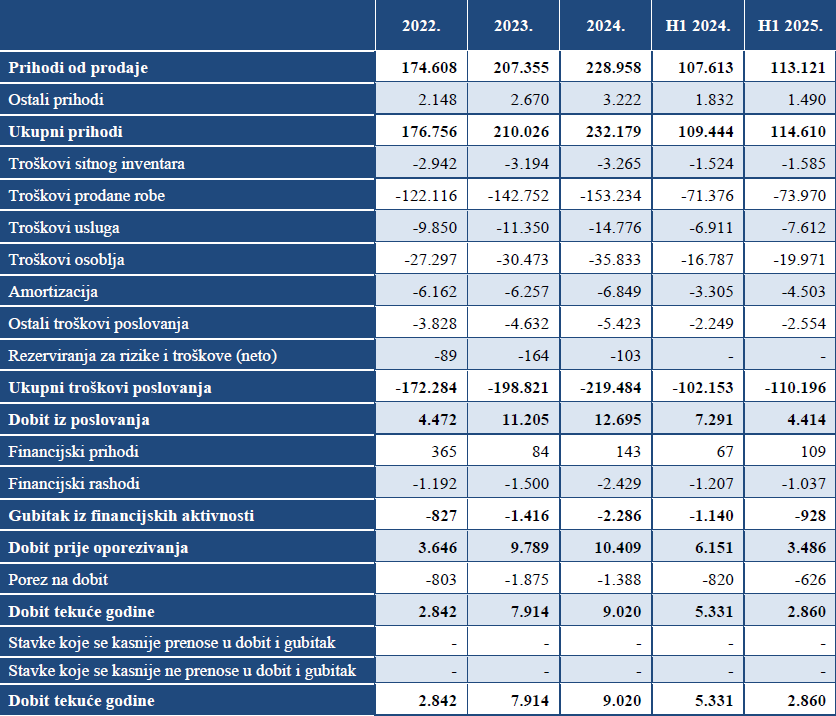

Od svog nastanka, Tokić grupa je u svakoj godini ostvarila rast prihoda. U 2024. Grupa je ostvarila rast poslovnih prihoda od 10,5% u odnosu na 2023. (rast s 210 mil. EUR na 232 mil. EUR) kao rezultat otvaranja novih poslovnica, organskog rasta u postojećim poslovnicama, kao i daljnjeg povećanja prodajnog asortimana. Unatoč dodatnim troškovima povezanima sa širenjem poslovanja i otvaranjem novih poslovnica, neto dobit porasla im je za 14% u odnosu na 2023., dosegnuvši 9 milijuna eura.

Slika 12. Konsolidirani izvještaj o dobiti za 2022., 2023., 2024. te prvih šest mjeseci 2025., zajedno s usporednim podacima za prvih šest mjeseci 2024. (u tisućama EUR)

Izvor: Tokić d.d. Prospekt javne ponude i uvrštenja dionica na uređeno tržište

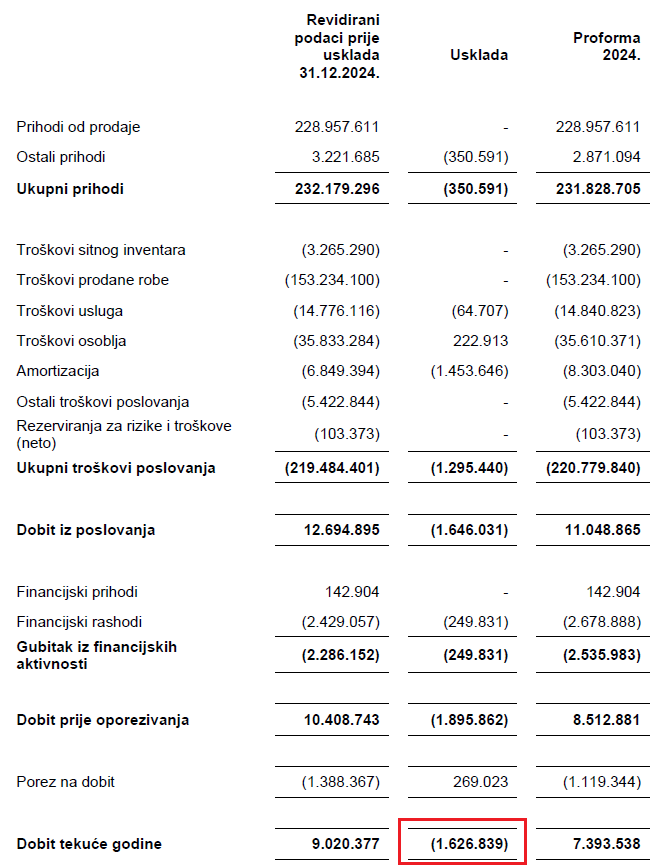

No, ovdje dolazimo do vrlo bitne stavke koju valja dobro razjasniti. Naime, u procesu priprema za IPO, od 1. travnja 2025. godine nekretnine u dotadašnjem vlasništvu Tokića izdvojene su u posebno društvo (NEK-TOK), a Grupa ih od tada koristi putem zakupa. Razdvajanje nekretninskog od operativnog poslovanja nije ništa neuobičajeno u poslovnom svijetu, dapače. Štoviše, od 123 poslovnice u kojima Tokić grupa posluje, samo oko 20 posto ih je bilo vlasništvu Tokić grupe. Međutim, to istodobno znači da podaci o poslovanju iz prethodne i ove godine nisu sasvim usporedivi. Zbog toga su u Tokiću angažirali vanjske revizore koji su simulirali efekte izdvajanja nekretnina na rezultat poslovanja 2024. godine. Drugim riječima, napravljeni su pro forma konsolidirani izvještaj o financijskom položaju (bilanca) te izvještaj o sveobuhvatnoj dobiti (račun dobiti i gubitka) za razdoblje koje je završilo 31. prosinca 2024. godine, uz pretpostavku da je podjela Društva provedena s učinkom od 1. siječnja 2024. godine. Na priloženoj slici možemo vidjeti pro forma konsolidirani izvještaj dobiti za 2024.

Slika 13. Pro forma konsolidirani izvještaj dobiti za 2024.

Izvor: Pro forma dokument o izdvajanju nekretnina

Kroz pro forma konsolidirani izvještaj o sveobuhvatnoj dobiti simulirani su sljedeći efekti izdvajanja nekretnina na rezultat poslovanja u 2024:

- gubitak prihoda od najma nekretnina koje su izdvojene na NEK-TOK;

- gubitak troška osoblja za radnike čiji su ugovori o radu uslijed podjele Izdavatelja preneseni na NEK-TOK;

- gubitak troška amortizacije na izdvojene nekretnine, povećanje troška amortizacije za nekretnine koje NEK-TOK daje u dugoročni najam Izdavatelju (sukladno MSFI 16); te

- dodatni trošak kamata za nekretnine koje NEK-TOK daje u dugoročni najam Izdavatelju (sukladno MSFI 16).

Kao što vidimo, zbirni efekti rezultiraju time da bi dobit Tokić grupe bila manja za 1,6 milijun eura da je izdvajanje nekretnina bilo provedeno prošle godine. Ovo je važno jer ćemo u dijelu valuacijskih razmatranja koristiti upravo pro forma neto dobit od 7,4 milijuna eura, a ne 9 milijuna stvarno ostvarene neto dobiti u 2024.

Bilanca Grupe na dan 30. lipnja 2025. također odražava nekoliko važnih strukturnih promjena u odnosu na kraj 2024. Kako se pojašnjava u Prospektu, ukupna imovina Grupe iznosila je 153.609 tisuća EUR, što je smanjenje u odnosu na kraj 2024. godine kada je iznosila 162.417 tisuća EUR. Pad ukupne imovine prvenstveno je rezultat izdvajanja nekretnina u posebno društvo od 1 .travnja 2025. (vrijednost izdvojene imovine u trenutku izdvajanja je bila približno 30 milijuna EUR). Ovo je vidljivo kroz smanjenje stavke „Nekretnine, postrojenja i oprema“ s 35.541 tisuća EUR na 9.023 tisuće EUR. Istovremeno, značajno je porasla stavka „Imovina s pravom korištenja“, s 12.901 tisuće EUR na 22.827 tisuće EUR, što je posljedica primjene MSFI 16 (Najmovi) nakon prelaska izdvojenih nekretnina u najam. Na strani pasive, vlasnička glavnica smanjena je s 59.266 tisuće EUR na 31.717 tisuće EUR, što je također posljedica izdvajanja nekretnina iz društva. Ukupne obveze porasle su sa 103.152 tisuće EUR na 121.892 tisuće EUR. Dugoročne obveze bilježile su rast, prvenstveno zbog povećanja obveza za najmove kao rezultat izdvajanja nekretnina, dok su kratkoročne obveze također porasle, najviše u segmentu obveza prema dobavljačima, a kratkoročni krediti su blago smanjeni.

Svi ovi detalji oko izdvajanja nekretnina pojašnjeni su u Prospektu, no najvažnije je istaknuti kako je većina nekretnina dana u zakup na pet godina, s mogućnošću produljenja za daljnje petogodišnje razdoblje. Zakupnina je ugovorena u fiksnom iznosu za cijelo vrijeme trajanja zakupa, čime se smanjuje rizik rasta cijene zakupa tijekom ugovorenog razdoblja. Uprava ističe kako se radi o tržišnim cijenama zakupnina koje je procijenio Deloitte, a u prezentaciji za investitore se ističe kako je godišnji utjecaj na novčani tijek društva Tokić cca 3 mil. EUR-a.

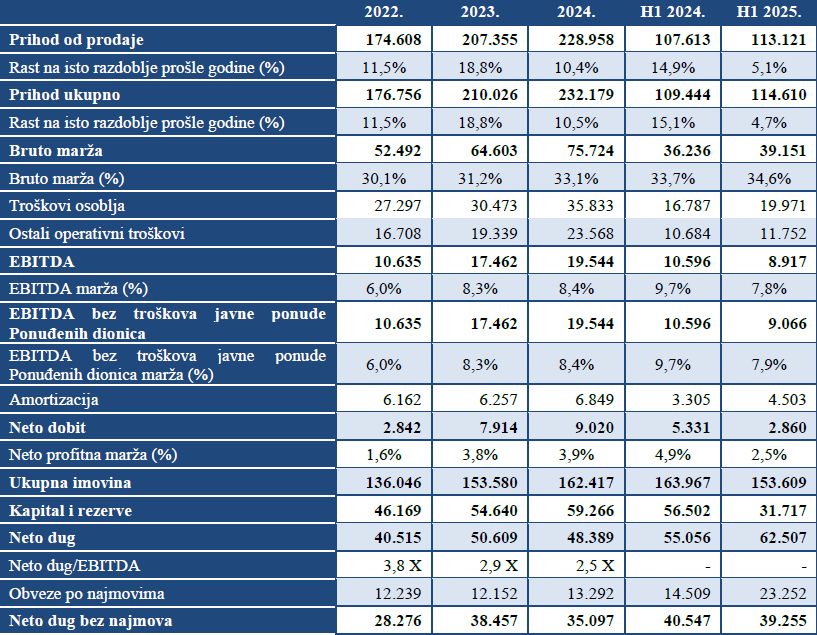

Što se tiče prodajnih rezultata Grupe za prvo polugodište 2025., u Prospektu se naglašava kako je nakon slabijeg prvog tromjesečja u kojem je Grupa ostvarila rast prihoda od 1% u odnosu na isto razdoblje 2024., u drugom tromjesečju nastavljen trend rasta iz 2024. godine te je ostvaren porast konsolidiranih prihoda od prodaje od 9% u odnosu na prethodno razdoblje. Ukupni prihod od prodaje u prvih šest mjeseci 2025. godine iznosili su 113,1 milijuna EUR, što je porast od 5,1% u odnosu na isto razdoblje 2024. Neto dobit za šestomjesečno razdoblje iznosila je 2,9 milijuna EUR, što je niže u odnosu na prvih šest mjeseci 2024. godine (5,3 milijuna EUR). Ova razina profitabilnosti, kažu, odražava trenutačnu fazu intenzivnog ulaganja u infrastrukturu, radnike i digitalizaciju, s očekivanjem da će se puni učinci tih ulaganja realizirati u narednom razdoblju.

Slika 14. Pregled izabranih financijskih pokazatelja za Grupu za 2022., 2023. i 2024. godinu i prvo polugodište 2024. i 2025. (u tisućama EUR)

Izvor: Tokić d.d. Prospekt javne ponude i uvrštenja dionica na uređeno tržište

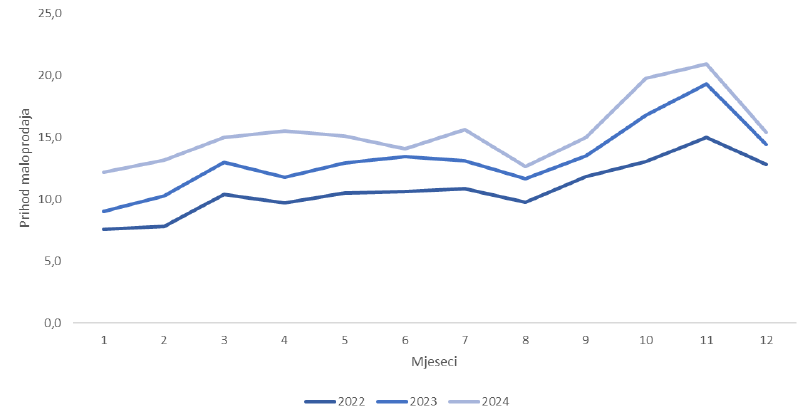

Zanimljivo je kako je poslovanje Tokić grupe podložno sezonalnosti. Grupa glavninu prihoda generira u drugom polugodištu poslovne godine, pogotovo u jesenskim odnosno zimskim mjesecima kada se bilježe prihodi koji su uobičajeno viši nego tijekom ostatka godine. Također, turistička sezona dovodi do određenog povećanja prihoda s obzirom na to da još uvijek najveći postotak turista u Hrvatsku dolazi vlastitim prijevoznim sredstvima. Osim toga, Grupa značajan dio prihoda (22% u 2024. godini) ostvaruje od prodaje guma, koje imaju dvije sezone pojačane prodaje (ljetnu i zimsku). Ova sezonalnost se najbolje primjećuje kada se pogleda grafički prikaz mjesečnih prihoda ostvarenih od maloprodaje.

Slika 15. Prihodi ostvareni od maloprodaje po mjesecima u razdoblju 2022.-2024. (u milijunima EUR)

Izvor: Tokić d.d. Prospekt javne ponude i uvrštenja dionica na uređeno tržište

Vjerojatno je baš spomenuta sezonalnost razlog optimizma osnivača Tokić grupe koji je pri predstavljanju IPO-a izjavio „Ova godine će biti jako dobra, zadnje tromjesečje najjače i očekujemo preko 10 posto porast prihoda i dobiti. Imamo kadrove, tehnologiju i sve za izlazak na europsko tržište, a izvozit ćemo više kada napravimo novi LDC u Sesvetskom Kraljevcu“.

Plan korištenja IPO sredstava i daljnji ciljevi

U iduće dvije do tri godine, Tokić grupa planira investicijski ciklus vrijedan 60 milijuna eura koji uključuje: izgradnju novog distribucijskog centra, potencijalne akvizicije te daljnja tehnološka ulaganja. Za to im je potreban svježi kapital. Grupa namjerava veći dio prikupljenih sredstava od IPO-a, i to približno 20 milijuna eura, koristiti za izgradnju i opremanje novog logističko-distributivnog centra u Sesvetskom Kraljevcu, ukupne površine približno 44.000 m², čija se prva faza planira realizirati u 2027. godini. U Prospektu stoji da je ukupna približna vrijednost te investicije 35 milijuna eura, a ostatak planiraju financirati vlastitim sredstvima iz operativnog poslovanja te zaduživanja (bankovni krediti i potencijalno obveznice). Projektom je planirana i izgradnja uredskih prostora, a po završetku izgradnje na novu lokaciju planiraju preseliti i sjedište Grupe. Novi centar bit će opremljen visokim stupnjem automatizacije, uključujući AutoStore sustav autonomnih robota za skladištenje, sustav za manipulaciju kutijama te automatizirani sustav za prijenos kutija temeljen na konvejerima. Grupa namjerava trenutačne skladišne prostore (logističko-distributivni centar u Zagrebu, skladište u Karlovcu i TEC na Slavonskoj aveniji u Zagrebu) premjestiti u novi logističko-distributivni centar po njegovoj izgradnji.

Organski rast podrazumijeva daljnje širenje mreže poslovnica, no kompanija također ima listu od desetak potencijalnih akvizicija u Sloveniji, Austriji, BiH te Hrvatskoj.

Kada je riječ o dividendnoj politici, za 2026. i 2027. godinu (dok traje intenzivan investicijski ciklus) planira se dioničarima isplaćivati približno 15 posto neto dobiti, a za 2028. i naredne godine između 20 i 40 posto neto dobiti ostvarene u odnosnoj godini.

Valuacijska razmatranja

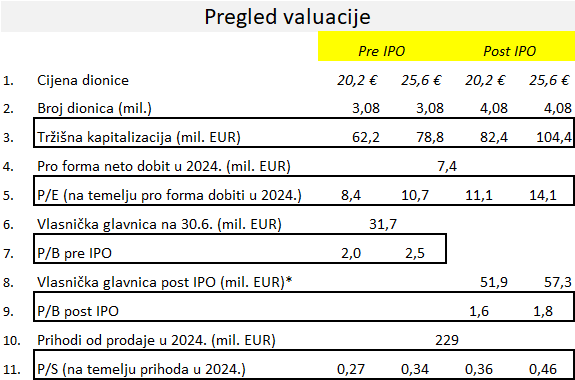

IPO je osmišljen tako da se kroz javnu ponudu na kupnju nudi do 1,2 milijuna redovnih dionica, od čega će milijun biti novoizdane dionice (dokapitalizacija), a 200 tisuća prodaje većinski vlasnik. Raspon cijene dionice određen je na 20,2 eura – 25,6 eura.

Ukratko, Tokić grupa ide u IPO uz valuaciju od 62,2 mil. EUR (ako se radi o donjoj granici iz raspona cijene) do 78,8 mil. EUR (gornja granica iz raspona cijene). Ako cijena na IPO-u bude maksimalna, u kompaniju će ući 25,6 mil. EUR svježeg kapitala, a tržišna kapitalizacija će joj nakon toga biti 104,4 mil. EUR. Na priloženoj slici možemo vidjeti osnovne valuacijske multiple (P/E, P/B, P/S) prije i nakon IPO-a te u različitim scenarijima.

Slika 16.

*Vlasnička glavnica na 30.6.2025. + iznos dokapitalizacije

Izvor: kalkulacije autora na temelju podataka iz Prospekta

Što se tiče EV/EBITDA omjera, ako uzmemo podatke iz bilance na dan 30.6.2025., i pro forma EBITDA u 2024., dobit ćemo da je EV/EBITDA pri donjoj granici cijene na IPO-u oko 6,4 te oko 7,3 pri gornjoj granici cijene na IPO-u. Lokalni konkurent CIAK Grupa se trenutačno trguje po EV/EBITDA malo iznad 6, a poljski Inter cars oko 8,1.

Kao što vidimo, valuacija je interesantna; u najmanju ruku primjerena, a pri donjem rasponu cijene čak i vrlo privlačna ako je suditi samo prema P/E, P/S i EV/EBITDA omjeru. Da nekretnine nisu izdvojene, kao što je prikazano ranije, cijena bi zasigurno bila viša. Ovako je kompanija postala asset light (ionako se radilo o samo 20% nekretnina koje su bile u vlasništvu kompanije), najmovi su postavljeni na tržišnoj osnovi (uz fiksnu cijenu i uglavnom na pet godina), a valuacija za IPO je postavljena tako da predstavlja sam core business kompanije. Ipak, svaki potencijalni investitor treba ponaosob procijeniti je li mu ovakva valuacija atraktivna, uzimajući u obzir i rizike o kojemu govori posljednji segment ove analize.

Rizici

Kao što piše u samom Prospektu, ulaganjem u dionice ulagatelji se izlažu brojnim rizicima, stoga bi svaki ulagatelj trebao detaljno proučiti sve informacije o čimbenicima rizika, zajedno s ostalim informacijama koje su navedene u Prospektu. U nastavku sažeto izdvajam samo neke:

- Kamatni rizik; Kamatni rizik povezan je s promjenama kamatnih stopa kod ugovora o kreditima s promjenjivim kamatnim stopama. Rast kamatnih stopa utječe na povećanje troškova kamata kod kredita koji nemaju ugovorenu fiksnu kamatnu stopu te samim time i na financijski položaj Grupe. Udio duga Grupe na koji teku kamate koje se zaračunavaju u skladu s promjenjivim kamatnim stopama je približno 45%. Većina takvih promjenjivih kamatnih stopa vezana je uz referentne kamatne stope (kao što je npr. EURIBOR).

- Kreditni rizik; Grupa je izložena kreditnom riziku zbog činjenice da značajan dio prodaje ostvaruje s kupcima kojima se odobravaju odgođena plaćanja. Neispunjenje obveza ili kašnjenje u plaćanju od strane kupaca može negativno utjecati na novčane tokove i likvidnost. Grupa provodi politike ograničenja izloženosti pojedinačnim kupcima i kontrolu kreditnog rizika, ali ga ne može u potpunosti eliminirati.

- Rizik inflacije; Povišena inflacija utječe na rast ulaznih troškova, posebno u segmentu nabave i logistike. Dugotrajno razdoblje povišene inflacije smanjuje kupovnu moć krajnjih potrošača te može povećati operativne troškove. Društvo dio inflatornih pritisaka može prenijeti na prodajne cijene, ali potencijalno ne u punom opsegu.

- Rizik promjene poreznih i carinskih propisa; Tokić posluje u sektoru koji je izložen mogućim promjenama poreznog i carinskog zakonodavstva na razini Republike Hrvatske i Europske unije. Promjene stopa, uvođenja novih poreza ili izmjene carinskih pravila mogu povećati troškove poslovanja. Takve promjene nisu pod kontrolom Društva, a mogu imati neposredan utjecaj na profitabilnost ili strukturu cijena.

- Rizik ljudskih resursa; uključuje rizik povezan s nemogućnošću zadržavanja postojećih odnosno privlačenja novih zaposlenika (glavni segment poslovanja Grupe predstavlja radno intenzivnu industriju) te na još uvijek prisutan odljev radne snage iz Republike Hrvatske, a što može rezultirati nedostatkom kvalificirane radne snage potrebne za poslovanje Grupe. Osim toga, inflatorni pritisci mogu utjecati i na neplanirano visoka povećanja troškova osoblja, što se također može negativno odraziti na poslovni rezultat Grupe.

- Geopolitički rizik; Globalni poremećaji, poput ratova, sankcija ili trgovinskih ograničenja, mogu negativno utjecati na dostupnost dijelova, logistiku i nabavne rokove. Iako Grupa posluje u EU okruženju, opskrbni lanci često uključuju dobavljače iz regija pogođenih geopolitičkim napetostima. Ovaj rizik se reflektira kroz povećanje troškova nabave ili odgodu isporuka.

- Rizik sezonalnosti poslovanja; Potražnja za određenim kategorijama autodijelova i servisnih usluga ima sezonalni karakter (npr. zamjena guma, akumulatora, rashladnih sustava). Neujednačenost potražnje tijekom godine može utjecati na razinu zaliha i dinamiku prihoda. Grupa planira nabavu i logistiku uzimajući u obzir sezonalnost, ali je u potpunosti ne može neutralizirati.

- Rizici operativnog poslovanja; Operativno poslovanje ovisi o stabilnosti logističkih kapaciteta, IT sustava, procesne usklađenosti i urednog rada distribucijske mreže. Poremećaji u logistici, kvarovi sustava ili organizacijski prekidi mogu privremeno utjecati na sposobnost isporuke. Budući da je dostupnost robe ključan element poslovnog modela, takvi poremećaji mogu utjecati i na reputaciju Grupe.

- Rizik funkcije nabave; Grupa je izravno izložena promjeni uvjeta nabave i pouzdanosti dobavljača. Kašnjenja, promjene cijena i kvalitativne nedosljednosti u isporuci dijelova mogu narušiti kontinuitet poslovanja. Budući da Grupa nabavlja robu iz različitih zemalja, poremećaji u međunarodnom transportu predstavljaju dodatni rizik.

- Cjenovni i tržišni rizik; Cjenovni pritisci proizlaze iz konkurencije, promjena potražnje i kretanja marži u industriji. Ako Grupa ne može prenijeti porast ulaznih troškova na prodajne cijene, profitabilnost može biti ugrožena. Također, tržišni rizik uključuje mogućnost smanjenja potražnje u slučaju makroekonomskog usporavanja.

Zaključno

Nakon neuspješnog pokušaja odnosno otkazivanja IPO-a Studenca krajem prošle godine (zbog vjerojatno previsoke postavljene valuacije), ING-GRAD je pokrenuo uspješan niz izlazaka na burzu ove godine. Dobro pripremljen IPO i atraktivno postavljena valuacija, a o čemu sam pisao u analizi na Ekonomskom labu objavljenoj neposredno prije početka IPO-a, rezultirao je vrlo visokim interesom ulagača: interes ulagatelja bio je daleko veći od ponuđenih dionica tj. središnja cijena unutar cjenovnog raspona bila je gotovo 255 posto veća od broja ponuđenih dionica. Sedam mjeseci kasnije, dionica ING-GRAD-a trguje se na 26 posto višoj cijeni od cijene iz IPO-a (s isplaćenom dividendom prinos se penje na gotovo 32 posto), stoga dioničari mogu biti više nego zadovoljni.

Žito Grupa je putem IPO-a prikupila 130 milijuna eura novog kapitala, što je najveći hrvatski IPO kompanije u privatnom vlasništvu ikada. Mali ulagatelji, njih oko 4.500, sudjelovali su s čak 52 milijuna eura. Tome je vjerojatno pripomogao upravo sjajan razvoj oko ING-GRAD-a nekoliko mjeseci ranije. Iako Žito smatram vrlo kvalitetnom kompanijom i drago mi je da su se kapitalno osnažili, osobno nisam kupovao dionice jer mi se cijena nije činila naročito atraktivnom u IPO-u (rekao bih da je bila fer određena, bez diskonta). Nepuna tri mjeseca od početka trgovine na burzi, dionica Žita nalazi se 3 posto ispod cijene određene na IPO-u.

Kako će proći IPO Tokić grupe i koliki će biti interes ulagatelja, vrijeme će pokazati. Iako se radi o tri potpuno različite gospodarske djelatnosti, čini se kako je Tokić valuacijski postavljen bliže ING-GRAD-u nego Žitu. Kao što smo vidjeli ranije u tekstu, sektor aftermarketa je rastući, kompanija ima ulogu tržišnog lidera, imaju odličan track record po pitanju ostvarivanja kontinuiranog rasta te planiraju intenzivan investicijski ciklus, stoga bi sve skupa, dugoročno gledajući, ovo mogla biti lijepa growth priča.

_________________

Ograda: Iznesene informacije, analize, stavovi, mišljenja i zaključci isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje dionica Tokić d.d. ili kakvih drugih financijskih instrumenata. Autor nije ovlašteni financijski savjetnik. Iznesene analize temelje se na javno dostupnim informacijama za čiju potpunost i točnost autor i Ekonomski lab ne preuzimaju nikakvu odgovornost. Izradu analize naručio je Tokić d.d., no stavovi i mišljenja autora ne odražavaju stavove Društva te je napravljena u potpunosti neovisno. Ulaganje u dionice je rizično i može rezultirati djelomičnim ili potpunim gubitkom uloženih sredstava.