Bliski istok ima naftu, Kina ima rijetke zemne metale.

Deng Xiaoping, 1992.

Uvod: dvije vrste poluga u trgovinskim ratovima

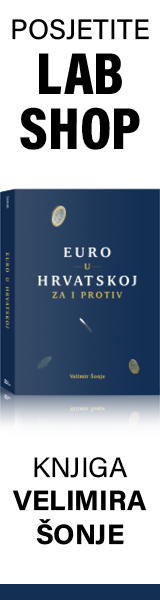

Trgovinski ratovi predstavljaju novo normalno u svijetu geopolitičkih napuklina. Poput konvencionalnih ratova, trgovinski ratovi podrazumijevaju korištenje određenih oružja ili poluga ekonomske prisile u svrhu ostvarenja ciljeva poput smanjenja trgovinskog deficita, jačanja domaće industrijske baze, ostvarenja poreznih prihoda, kupovanja socijalnog mira, itd. Ugrubo možemo razlikovati dvije osnovne vrste ekonomske poluge u trgovinskim ratovima. Prva vrsta proizlazi iz kontrole nad ogromnim tržištem čija uskrata izvoznicima u ostatku svijeta može nanijeti značajnu ekonomsku štetu. Analizirajući ovu vrstu ekonomske poluge, SAD u odnosu na fragmentiranu poziciju država kojima je uveo carinske namete “Danom oslobođenja“ nedvojbeno posjeduje najjače karte za pregovaračkim stolom. Premda SAD danas čini samo 15% globalnog uvoza, svi njegovi ključni ekonomski partneri pojedinačno daleko više ovise o neometanom pristupu tržištu SAD-a za njihove izvoznike u odnosu na ovisnost američkih izvoznika o njihovim tržištima (Slika 1). Jedini izuzetak čini bilateralna trgovina na relaciji SAD-a i EU-a, gdje približno jednak postotak izvoza oba partnera ide u oba smjera ako se u obzir uzme i međunarodna trgovina uslugama. Ipak, valja napomenuti kako u apsolutnom smislu EU više ovisi o tržištu SAD-a jer je SAD veća i zatvorenija ekonomija koja manje ovisi o izvozu u odnosu na EU.

Slika 1 Trgovinska poluga kontrole tržišta finalnih dobara

Izvor: Richard Balwin

Gledajući stvar iz ove perspektive, SAD je za sada uspio iskoristiti heterogenost interesa pregovarača s druge strane stola. Uz relativno veću ekonomsku ovisnost partnera o SAD-u, SAD se također nije libio povezati pitanja sigurnosnih garancija sa trgovinskim pregovorima, gdje je asimetrija moći u odnosu na trgovinske partnere još izraženija. Premda je Trumpova administracija daleko od deklarativnog cilja od 90 trgovinskih sporazuma u 90 dana, kojega je proglasila u travnju ove godine, SAD je ipak za sada uspio osigurati sporazume, premda još uvijek otvorene za naknadne interpretacije i modifikacije. Ključni postignuti sporazumi pokrivaju ekonomije EU-a, Japana, Velike Britanije i Južne Koreje. Nije naodmet napomenuti da su sporazumi sklopljeni i sa Indonezijom, Filipinima i Vijetnamom, te da svi sporazumi podrazumijevaju asimetričan odnos prema kojemu su carine SAD-a daleko više od carina trgovinskih partnera.

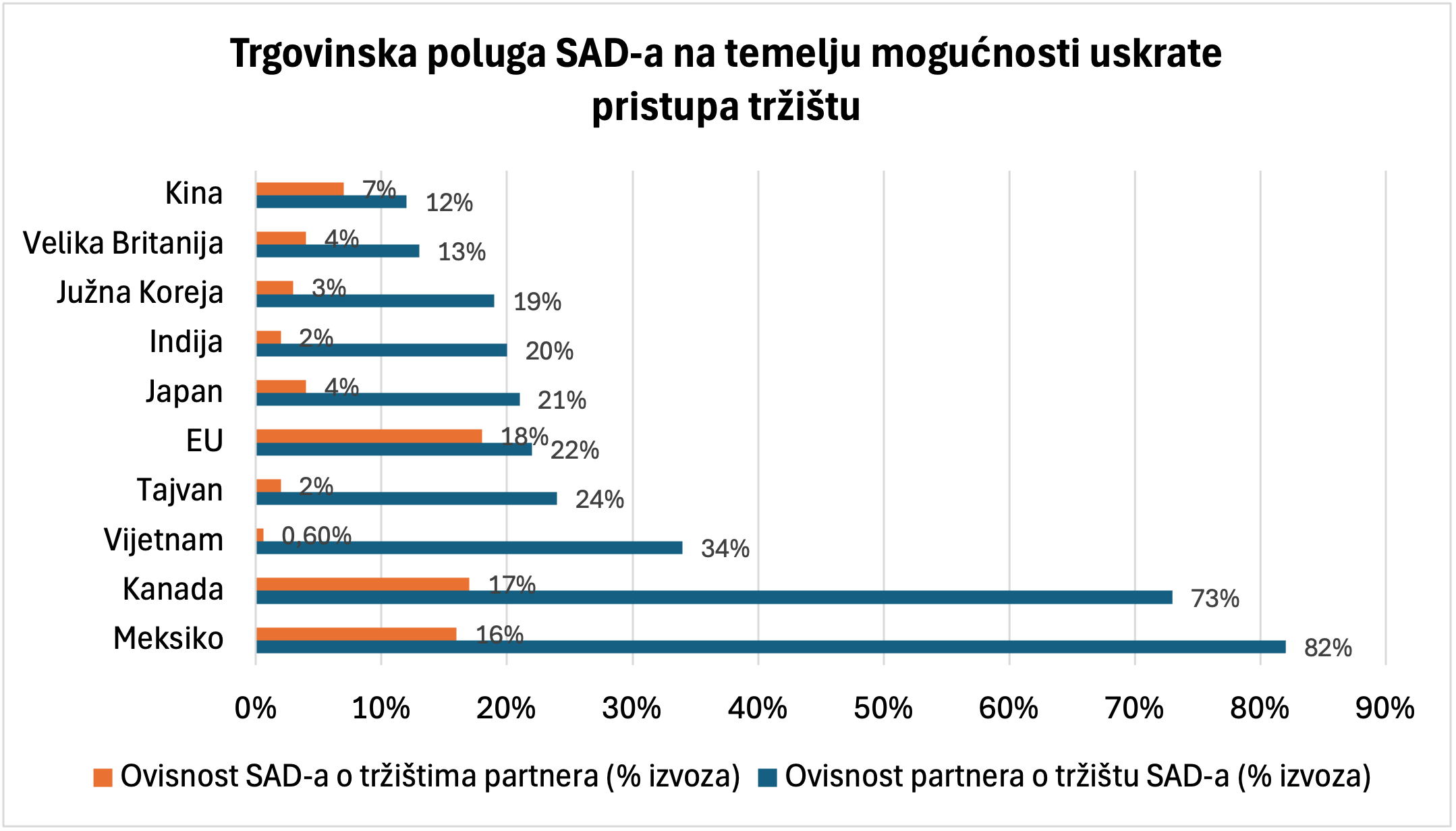

Druga vrsta ekonomske poluge u trgovinskim ratovima odnosi se na kontrolu ključnih dobavnih lanaca, tj. proizvodnje intermedijarnih dobara (inputa) bez kojih država partner odnosno ekonomski akteri koji u njoj djeluju, ne može proizvesti finalni proizvod bez značajne i skupe rekonfiguracije postojećih dobavnih lanaca. Ako gledamo iz te perspektive, tada stvari idu nešto manje u korist SAD-a, pogotovo ukoliko promatramo trgovinu na relaciji SAD-a i EU-a, te SAD-a i Kine.

Premda SAD i dalje ima polugu u odnosu na partnere poput Japana, Južne Koreje, a pogotovo Kanade i Meksika, američke su tvornice ipak znatno ovisnije o europskim i kineskim inputima u industrijskoj proizvodnji finalnih dobara nego obrnuto (Slika 2). A premda SAD čini najvećeg uvoznika na svijetu koji stoji iza 15% globalnog uvoza, police trgovaca u SAD-u također značajno ovise o stranim dobavljačima: izvoznici iz EU-a i Kine dobavljaju čak trećinu svih uvezenih intermedijarnih dobara SAD-a (23% i 11%).

Slika 2 Trgovinska poluga kontrole isporuke intermedijarnih dobara

Izvor: Richard Balwin

Premda se kineskih 11% ne čini kao posebno zabrinjavajuć postotak, on je strateški raspoređen i pokriva rijetke zemne metale i trajne magnete proizvedene na bazi rijetkih zemnih metala. Neposredno nakon Trumpove carinske eskalacije i podizanja carinske stope Kini na 145%, kinesko vodstvo pokazalo je da se više ne libi koristiti kontrolu nad proizvodnjom i preradom spomenutih metala kao snažnu ekonomsku i geopolitičku polugu, neovisno o tome da li se radi o defanzivnim ili ofenzivnim motivima njezinog korištenja. Naime, svaki kineski izvoznik rijetkih zemnih metala obavezan jer prije ishođenja vladine dozvole provjeriti kupca i kako kupac planira koristiti sirovinu i/ili proizvod. Premda ne postoji eksplicitna sekundarna zabrana prodaje proizvoda od strane inicijalnog kupca krajnjem američkom kupcu, sustav licenciranja de facto ograničava slobodnu trgovinu rijetkim metalima i značajno otežava inozemnim kompanijama njihovu nabavu.

Opisana epizoda trgovinskog rata između SAD-a i Kine podcrtala je političkoj i široj javnosti nezaobilaznu važnost rijetkih zemnih metala za održavanje suvremenih ekonomskih tokova. Bez njih naprosto nije moguće zamisliti zelenu i digitalnu tranziciju, kao i nacionalnu sigurnost. S obzirom da je nizu američkih tvornica prijetila obustava proizvodnje uslijed nestašice trajnih magneta temeljenih na rijetkim zemnim metalima, što se pogotovo odnosilo na Fordove tvornice automobila, Trumpova administracija ubrzo je deeskalirala trgovinski rat spram Kine i snizila carine na 30% u zamjenu za povećanje kineskog izvoza rijetkih zemnih metala američkoj industriji.

Prema tome, SAD se u trgovinskom ratu oslanja na stare merkantilističke instrumente uvoznih kontrola u obliku carina i kvota, dok se Kina koristi carinskom odmazdom, ali sve više i moćnim izvoznim kontrolama koje gađaju u najosjetljiviju točku SAD-a i saveznika – potpunu ovisnost o uvozu rijetkih zemnih metala.

Za razliku od Trumpovog neselektivnog protekcionizma koji podjeća na bacanje kazetnih bombi, kinesko oslanjanje na kontrolu izvoza rijetkih zemnih metala predstavlja kirurški precizan raketni udar. Uvođenje izvoznih kontrola u stanju je pogoditi pojedinačne kompanije i brzopotezno eskalirati trgovinski sukob, dok su carine daleko neprecizniji alat s odgođenim efektom. Osim direktne štete po SAD, inzistiranje kineskih vlasti na ishođenju izvoznih dozvola za cijeli svijet ima za cilj podcrtati kineski status velesile i indirektno svima prenijeti poruk da aktivno svrstavanje na američku stranu u trgovinskom i tehnološkom srazu SAD-a i Kine ima potencijalno visoku cijenu.[1] Tako kineske multilateralne izvozne kontrole rijetkih zemnih metala šalju jasan signal svim državama koje bi se mogle svrstati uz Washington te utjelovljuju stratešku dvosmislenost i diplomatski pritisak bez eksplicitne konfrontacije.

Organizacijski ustroj industrije “rijetkih zemnih metala“ i razmjeri kineske dominacije

Kina danas ne kontrolira samo izvoz, već upravlja cjelokupnim lancem vrijednosti u industriji rijetkih zemnih metala na tri ključne razine: temeljnoj sirovinskoj, strateškoj prerađivačkoj i konačnoj tehnološkoj. Kineska dominacija u proizvodnji rijetkih zemnih metala počiva na vertikalno integriranom opskrbnom lancu, snažnoj vladinoj podršci, ekonomiji razmjera u industrijskoj proizvodnji te strateškoj integraciji sektora sa širim industrijskim ekosustavom poput električnih vozila i baterija. U strateškoj integraciji sektora krije se precizna i prilagodljiva arhitektura kineske moći. Stoga ćemo u nastavku prikazati povijesni razvoj industrije rijetkih zemnih metala, detaljnu konfiguraciju industrije uz pomoć novih mrežnih vizualizacija, kao i asimetričnu ovisnost ostatka svijeta u odnosu na kinesku monopolističku poziciju. Zadnje i ne najmanje važno, predstavit ćemo pokušaje razvoja alternativa kineskim dobavnim lancima uslijed rastućih geopolitičkih napetosti, kao i poteškoće s kojima se takvi pokušaji susreću.

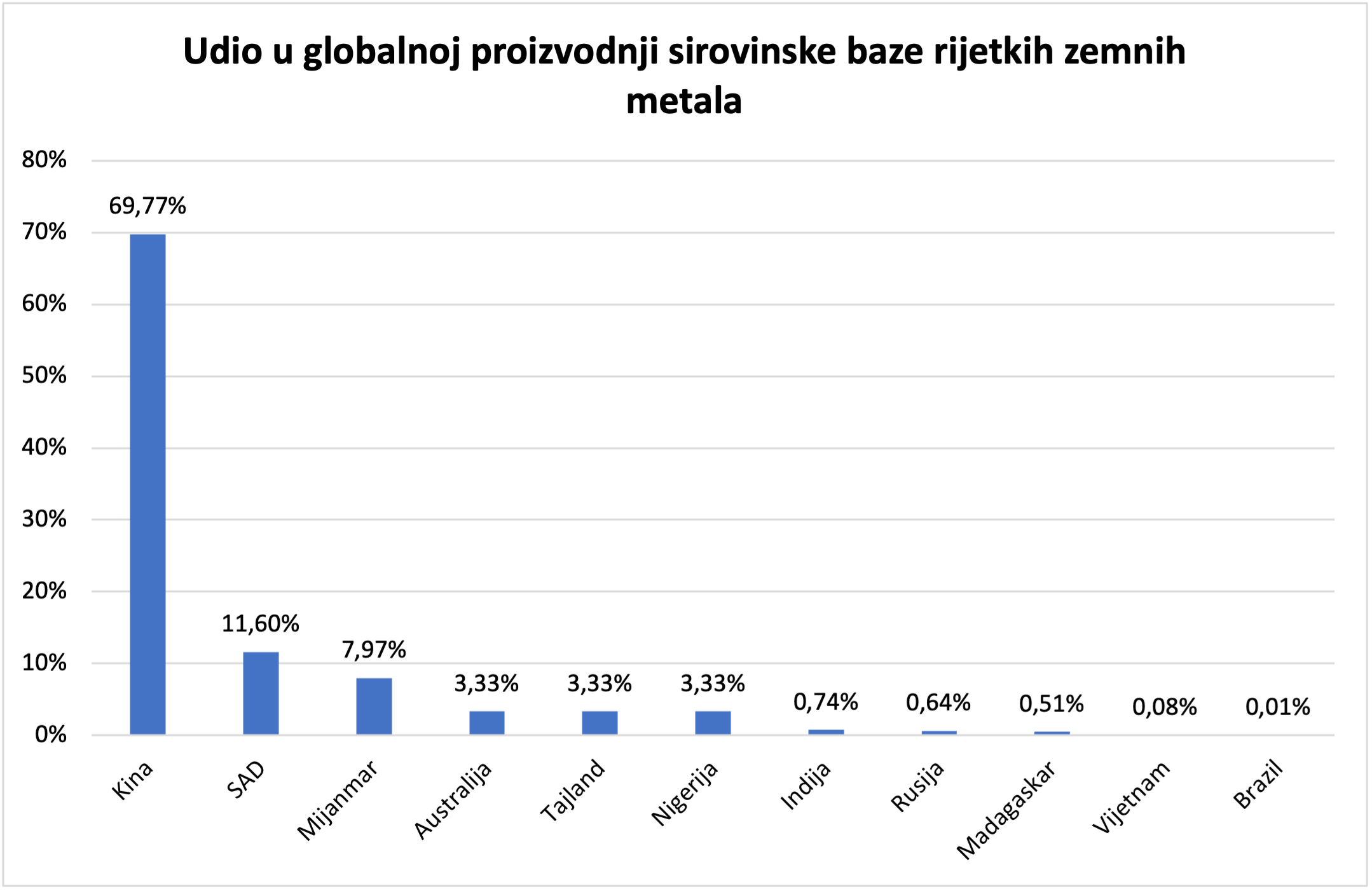

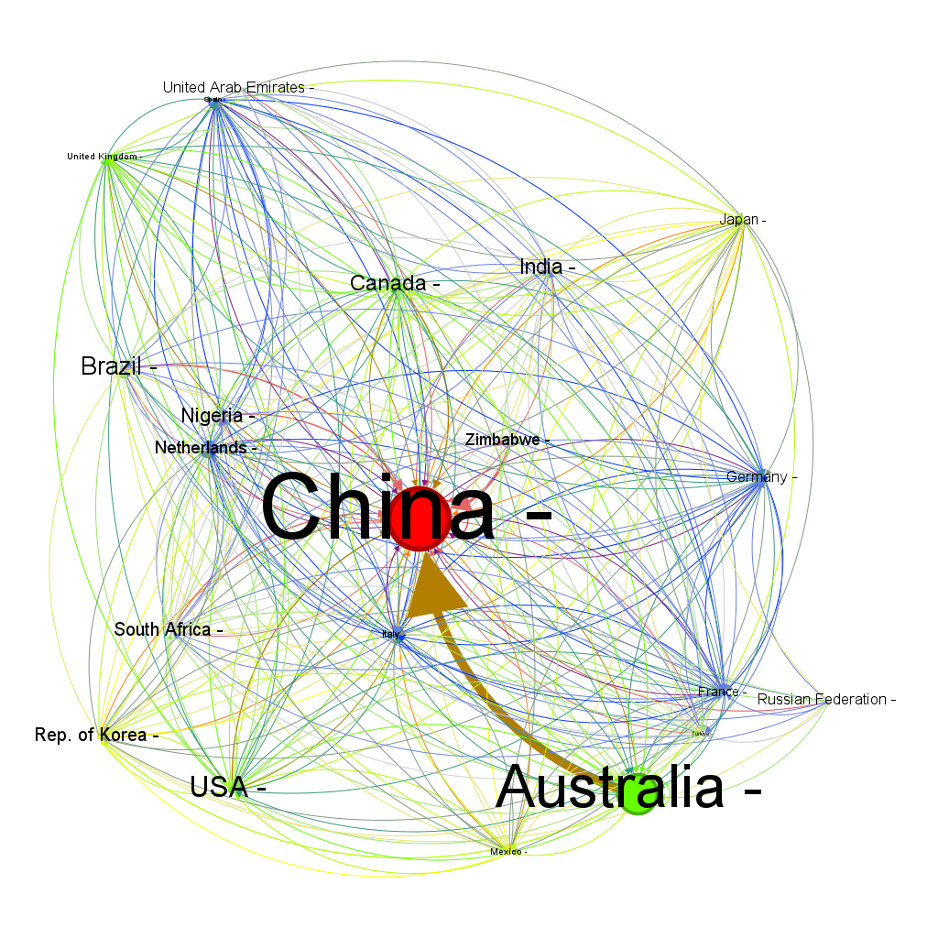

Proizvodni lanac industrije rijetkih zemnih metala sažeto je prikazan u Tablici 1. Ona izdvaja tri ključna stadija proizvodnje te ih povezuje sa HS kodovima na temelju međunarodnog sustava za klasifikaciju proizvoda koja se koristi u carinske i statističke svrhe. Odabrani HS kodovi predstavljaju ključne vrste proizvoda kojima se vrši trgovinska razmjena unutar globalne industrije rijetkih zemnih metala. Podatci koji slijede demonstrirat će zastrašujuće razmjere kineske dominacije u sva tri stadija proizvodnje. Prvo, kineska dominacija vidljiva je već na temeljnoj sirovinskoj razini, tj. u proizvodnji rudače rijetkih zemnih metala. Kineski udio u globalnoj proizvodnji iznosio je 69.77% u 2024. godini, s ogromnom prednošću u odnosu na SAD čiji je udio iznosio 11.6% (Slika 3). Osim toga, Kina je vodeći globalni uvoznik rudače radi prerade i nalazi se u samoj jezgri globalne trgovinske mreže, te ponajviše uvozi rudaču iz Australije, SAD-a, Brazila i Kanade (Slika 4).

Tablica 1

| Stadij proizvodnje | HS kod | Ključna pitanja i odgovori |

| 1. Uzvodna industrija | HS 253090 (rudače rijetkih zemnih metala i koncentrati) | Odakle dolazi glavnina rudača rijetkih zemnih metala i kamo je usmjerena?

Kina je glavni svjetski uvoznik rudača i koncentrata što je u skladu s njezinom centralnom ulogom u stadiju kemijske separacije i prerade rudače. |

| 2. Industrija u sredini | HS 284690 (oksidi) i HS280530 (metali) | Gdje se u proizvodnom lancu dodaje vrijednost i nalazi točka kontrole?

Kina uživa praktični monopol kada su pitanju kompleksna kemijska i metalurška znanja na temelju kojih se iz rudača i koncentrata s niskim udjelom rijetkih zemnih metala dolazi do oksida rijetkih zemnih metala (npr. neodimij oksid), te nakon čega dolazi stadij metalizacije ili proizvodnje čistih metala. |

| 3. Nizvodna industrija | HS 850511 (magneti) | Tko kontrolira kritičan finalni proizvod bez kojega nema zelene i digitalne tranzicije te nacionalne sigurnosti?

Kina uspijeva pretvoriti potpunu dominaciju u srednjem dijelu industrijskog lanca u snažnu dominaciju nad proizvodnjom trajnih magneta koji sadrže rijetke zemne metale. Oni čine najvrijedniji dio cjelokupne industrije o kojemu su izravno ovisne druge industrije poput automobilske, elektroničke, vojne, itd. |

Izvor: Autor

Slika 3 Globalna proizvodnja rudača rijetkih zemnih metala u 2024.

Izvor: Statista

Slika 4 Globalna trgovinska mreža rudačama rijetkih zemnih metala u 2024. (HS 253090)

Izvor: UN Comtrade Database; ilustracija autora

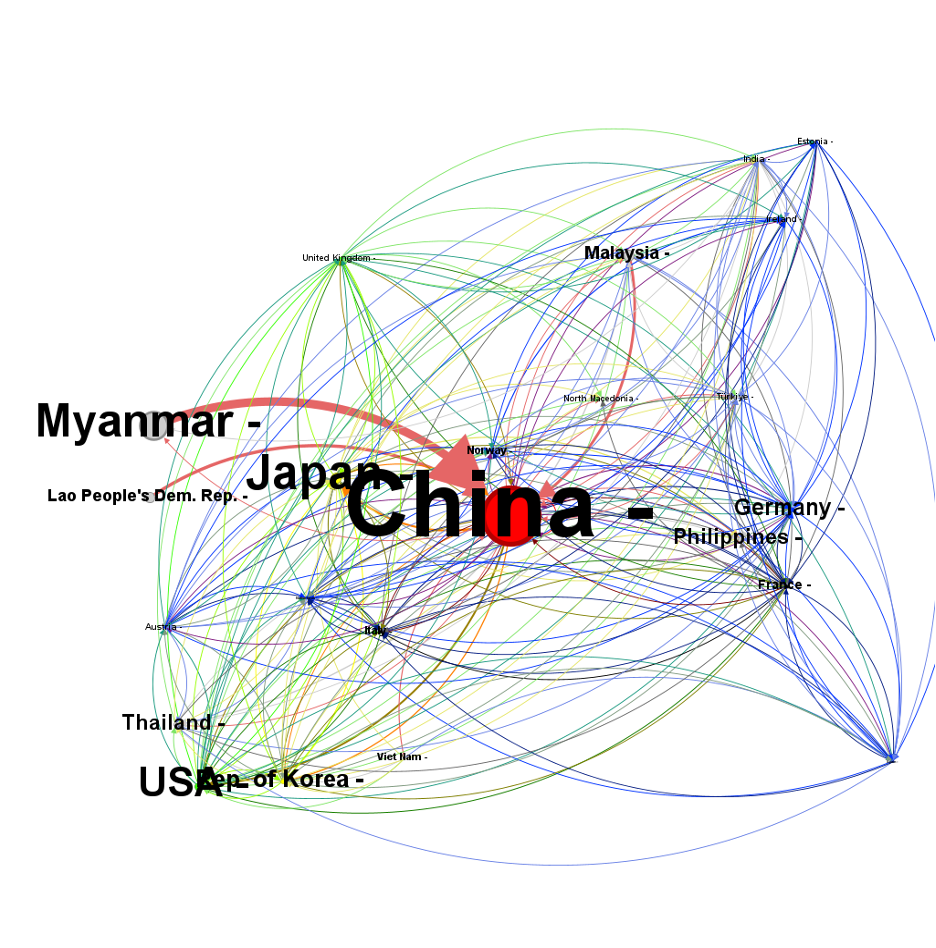

U srednjem dijelu lanca nalaze se industrije u kojima se vrši prerada rudače u okside i purficirane metale, a Kina kontrolira 85% – 90% svjetskog prerađivačkog kapaciteta rijetkih zemnih metala. U proizvodnji oksida iz rudače rijetkih zemnih metala kineski udio u globalnoj proizvodnji iznosio je 87% u 2022. godini. Od 2010. do 2024. kineska proizvodnja oksida rijetkih zemnih metala više je nego udvostručena sa 130.000 na 270.000 metričkih tona. S vremenom, kineska domaća proizvodnja oksida dolazi u raskorak s još bržim porastom potražnje pa Kina također postaje veliki uvoznik. Kineska centralna pozicija u globalnoj trgovinskoj mreži oksida rijetkih zemnih metala prikazana je na Slici 5. Najvažniji opskrbljivači kineske industrije su Mijanmar, Malezija, Laos i SAD.

U sljedećem stadiju proizvodnje, proizvodnji rijetkih zemnih metala u purificiranom obliku Kina zauzima iznimno visoki udio od 91%. Prema izvještaju Međunarodne energetske agencije (IEA) pod nazivom Global Critical Minerals Outlook 2025 udio otpada na Maleziju i Vijetnam sa po 4% i 1%, dok je preostalih 4% raspoređeno na ostatak svijeta. Spomenuti izvještaj predviđa da će se do 2035. godine kineski udio smanjiti na još uvijek visokih 75%, udio Malezije više nego udvostručiti na 9%, a udio Australije narasti na 3%. Preostalih 13% globalnog prerađivačkog kapaciteta zauzimale bi ostale države.

Slika 5 Globalna trgovinska mreža oksida rijetkih zemnih metala u 2024. (HS 284690)

Izvor: UN Comtrade Database; ilustracija autora

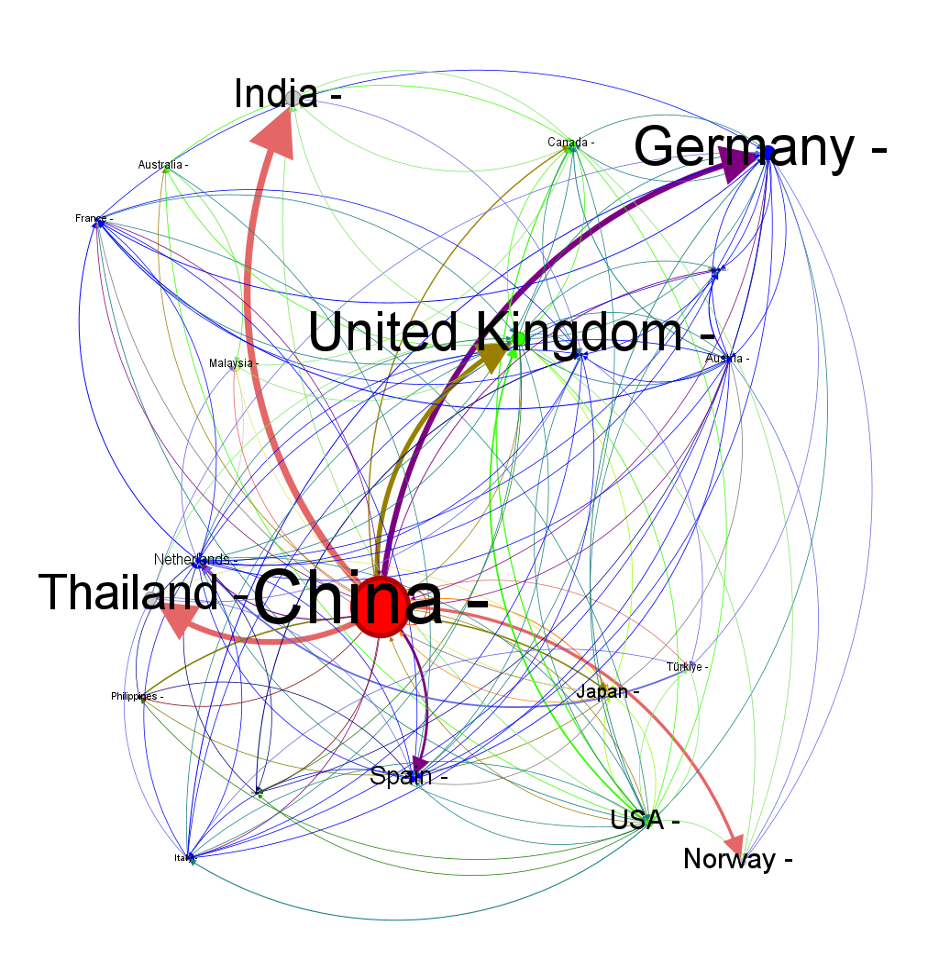

Slika 6 ponovno prikazuje kinesku centralnu poziciju u globalnoj trgovinskoj mreži purificiranih rijetkih zemnih metala, pri čemu su najveći kineski kupci Indija, Tajland, Njemačka i Velika Britanija.

Slika 6 Globalna trgovinska mreža trajnih prerađenih rijetkih zemnih metala u 2024. (HS 280530)

Izvor: UN Comtrade Database; ilustracija autora

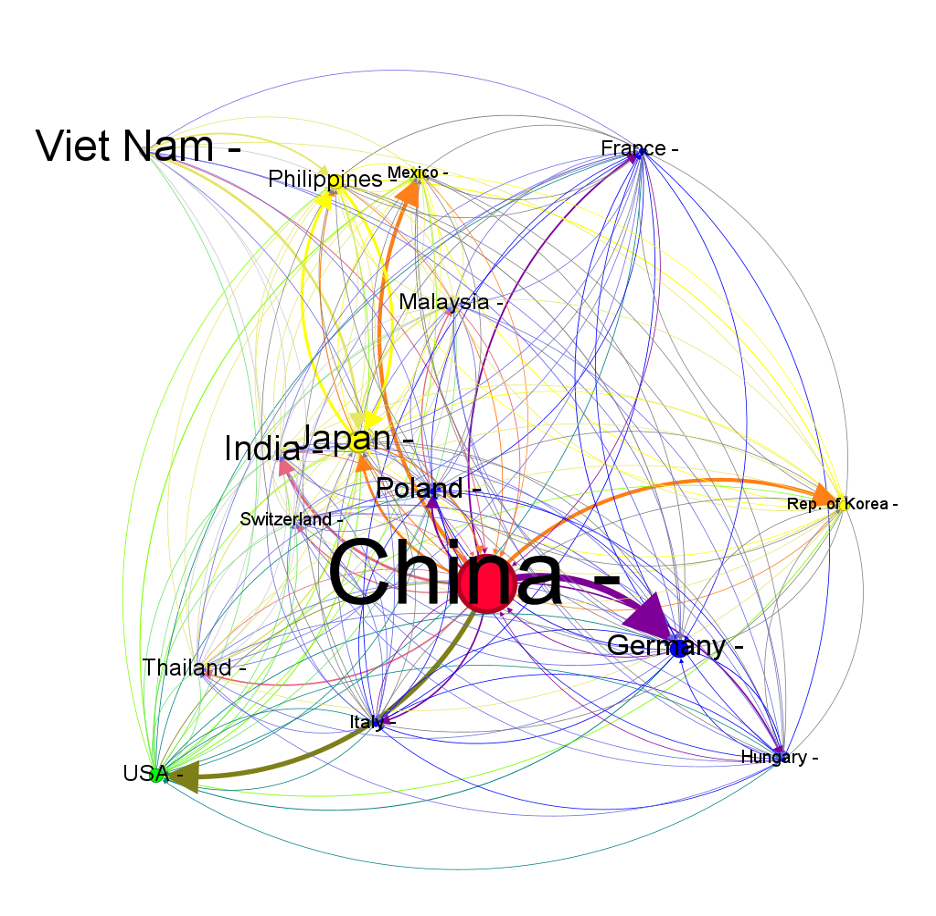

Konačno, u nizvodnom dijelu industrije nalazi se proizvodnja trajnih magneta na bazi rijetkih zemnih metala koja ujedno stvara i najvišu dodanu vrijednost, a Kina ovdje bilježi udio od čak 94% globalne proizvodnje. Slika 7 precizno ilustrira asimetričnu ovisnost o kineskom izvozu ključnih komponenti s najvećom dodanom vrijednosti, trajnim magnetima baziranima na rijetkim zemnim metalima. Najveći i ujedno ekonomski najranjiviji kupci su Njemačka, SAD, Meksiko, Južna Koreja i Japan, države s još uvijek velikom koncentracijom elektroničke i autoindustrije. Zanimljivo je napomenuti kako se na popisu 10 najvećih svjetskih kompanija specijaliziranih za proizvodnju trajnih magneta iz rijetkih zemnih metala nalazi četiri kineske, tri japanske, dvije američke i jedna australska kompanija. No, velike japanske kompanije poput Hitachija i Toshibe, ili američkog Molycorpa, proizvode u Kini, te su također podložne kineskim izvoznim kontrolama.

Slika 7 Globalna trgovinska mreža trajnih magneta na bazi rijetkih zemnih metala u 2024. (HS 850511)

Izvor: UN Comtrade Database; ilustracija autora

U drugom dijelu ćemo analizirati povijesnu pozadinu ovako visokog stupnja kineske kontrole; kako je spoj državnog kapitalizma i sretnih okolnosti doveo do prikazanog ishoda.

[1] Naime, SAD je već započeo s ugradnjom anti-kineskih mjera u preliminarne verzije bilateralnih trgovinskih sporazuma oko kojih pregovara Trumpova administracija. Sporazum SAD i Velike Britanije stavlja ključan naglasak na ekonomsku sigurnost i smanjenje kineskog utjecaja putem isključivanja Kine iz javne nabave i sudjelovanja u određenim tehnološkim projektima.

Izv. prof. dr. sc. Kristijan Kotarski

Fakultet političkih znanosti Sveučilišta u Zagrebu