Povijesna pozadina kineske kontrole nad industrijom rijetkih zemnih metala: spoj državnog kapitalizma i “sretnih okolnosti“

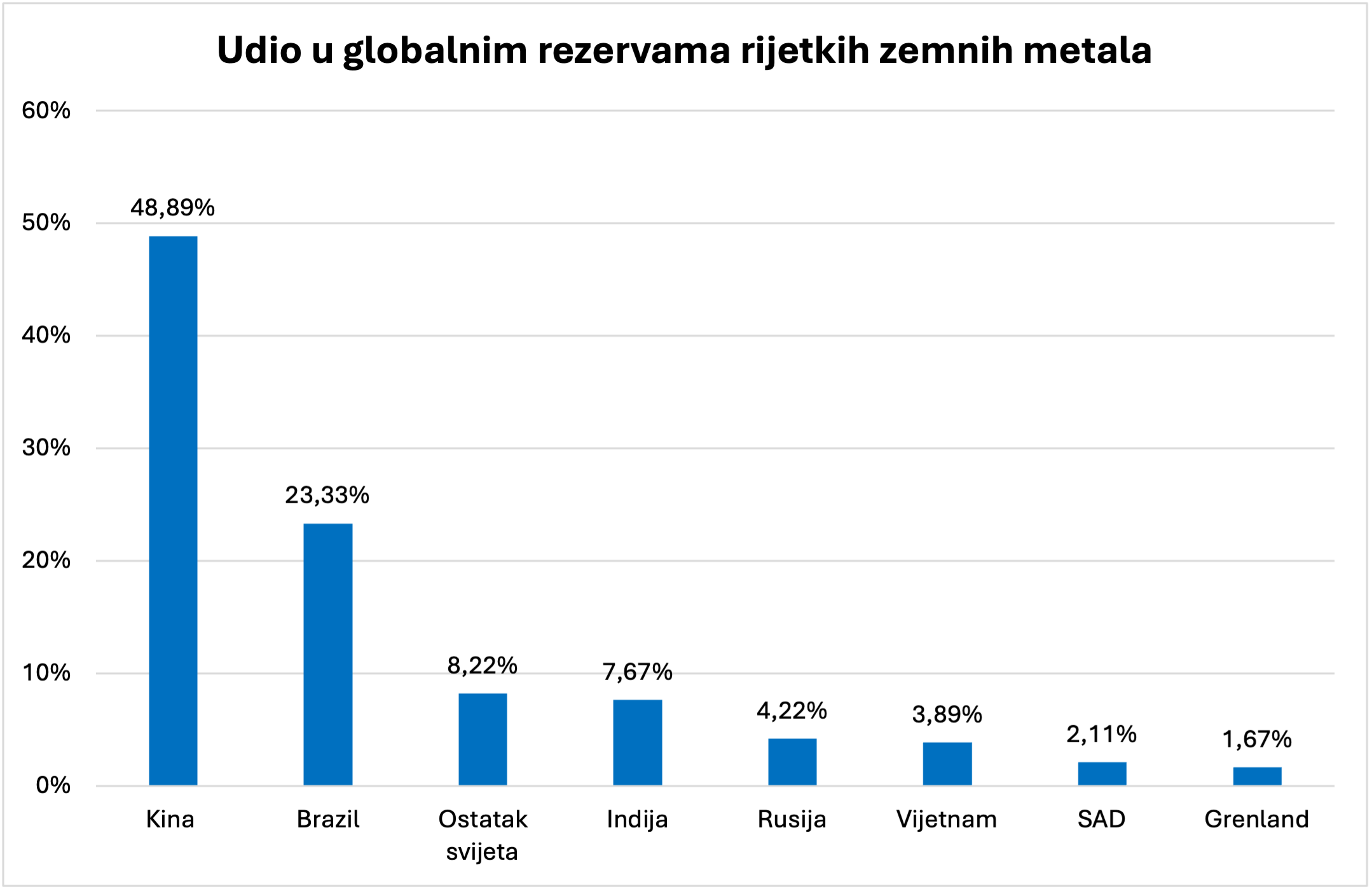

Kina posjeduje enormne rezerve rijetkih zemnih metala koje zauzimaju 48% dokazanih svjetskih rezervi (Slika 8), što uistinu predstavlja splet “sretnih geoloških okolnosti“. Ipak, kineska dominacija u proizvodnji rijetkih zemnih metala predstavlja puno više od puke geološke sreće. U prvom dijelu smo pokazali da su kineski udjeli u svim dijelovima lanca vrijednosti puno veći od udjela Kine u nalazištima sirovina na globalnoj razini. U nastavku ćemo se baviti uzrocima ovog raskoraka koji leži u srcu tumačenja arhitekture kineske moći.

Ključ trenutačne kineske dominacije povijesno leži u kineskom nuklearnom programu. Pedesetih godina prošlog stoljeća postavljeni su važni tehnološki temelji za proces prerade rijetkih zemnih metala koji se intenzivirao 20 godina kasnije, s obzirom da se uranij i rijetki zemni metali često nalaze u zajedničkim formacijama. Kineski razvoj i usvajanje novih kemijskih metoda prerade rudača rijetkih zemnih metala označili su promjenu u globalnoj podjeli rada u rudarskom sektoru. Do sredine 1980-ih Kina je izvozila svoje rudače u druge države u svrhu njihove daljnje prerade, dok je SAD svojedobno bio najveći svjetski proizvođač i prerađivač rijetkih zemnih metala. Također, Japan je 1980-ih razvio snažnu industriju prerade rijetkih zemnih metala koji su bili sve potrebniji za njegovu globalno kompetitivnu automobilsku i elektroničku industriju.

S obzirom na spomenuto uvođenje novih proizvodnih metoda u Kini koje su podjednako zrcalile kinesku spremnost na prihvaćanje zagađenja okoliša i sve veću ekološku osviještenost u SAD-u i drugim državama Zapada, globalna geografija proizvodnje rijetkih zemnih metala stubokom se promijenila. Već sredinom 1980-ih Kina je zamijenila SAD na mjestu najvećeg svjetskog proizvođača rijetkih zemnih metala; izvoz se značajno povećao, dok su cijene rijetkih zemnih metala pale zbog naglog povećanja ukupne globalne proizvodnje. Između 2002. i 2005. brojni proizvođači diljem svijeta nisu se više mogli natjecati s kineskim niskim cijenama, što je dovelo do zatvaranja nekoliko rudnika, uključujući nekada najvažniji američki rudnik, Mountain Pass u Kaliforniji. Kineski labavi okolišni propisi, te sve veća ekološka osviještenost u Zapadnim državama kreirali su slijed događaja koji su kulminirali izmještanjem proizvodnje rijetkih zemnih metala u Kinu, pogotovo uslijed raširene percepcije iz ranih 2000-ih kada se vjerovalo da će se Kina uspješno integrirati u međunarodni liberalni ekonomski poredak (Kina je tada i ušla u WTO).

Slika 8 Globalne rezerve rijetkih zemnih metala (geografska distribucija nalazišta)

Izvor: US Geological Survey

Ključan trenutak koji možemo povezati s današnjom kineskom dominacijom u proizvodnji i preradi rijetkih zemnih metala leži u promišljenoj strategiji kineskog komunističkog vodstva da putem serije državnih intervencija oblikuje razvoj vlastite industrije. Državne (ne)intervencije u obliku subvencija, poreznih olakšica, ustupanja jeftinog zemljišta i zanemarivanja zagađenja okoliša potaknule su razvoj ogromnih domaćih proizvodnih i prerađivačkih kapaciteta, s aglomeracijama poput Baotoua u Unutrašnjoj Mongloliji, koja čini 80% kineskih dokazanih rezervi rijetkih zemnih metala. Samo između 2010. i 2019. godine Kina je isplatila između 9 i 10 milijardi dolara državne financijske potpore kompanijama za rijetke zemne metale. Financijska potpora sektoru rasla je po vrtoglavoj stopi od 22% godišnje.

Također, metalizacija elektrolizom kao dio pretvaranja oksida rijetkih zemnih metala u sam metal predstavlja izuzetno energetski intenzivan proces u kojemu jeftina energija ima nezaobilaznu ulogu. Stoga nije naodmet istaknuti kinesko višedesetljeno subvencioniranje proizvodnje električne energije u čemu je glavni oslanac bio ugljen kojeg je Zapad napuštao (kao i nuklearnu energiju – slučaj Njemačke). U 2024. godini Kina je stajala iza 93% svjetske izgradnje termoelektrana na ugljen. Nasuprot tome, postrojenja za preradu u Zapadnim državama susreću se sa značajno višim industrijskim cijenama struje od kineskih konkurenata.

Uz to, definitivno najvažniji oblik intervencije predstavlja implementacija strategije sektorske konsolidacije koju kinesko komunističko vodstvo aktivno provodi od 2002. godine. Spomenuta strategija dugoročno je predviđala potpunu koncentraciju proizvodnje pod kontrolom dvije velike državne tvrtke za rijetke zemne metale: jedne na sjeveru i jedne na jugu Kine. Ovakva strategija imala je – osim svojeg ekonomskog i geopolitičkog uporišta – također i geološko opravdanje. Naime, uslijed različitih geoloških i povijesnih uvjeta, na sjeveru Kine dominira ekstrakcija ruda “laganih rijetkih zemnih metala“ koji se vade iz površinskih kopova (skandij, cerij, lantan, praseodimij, neodimij, prometij, europij i samarij). Na jugu se pak iz glinenih naslaga vade “teški rijetki metali“ (itrij, gadolinij, terbij, disprozij, holmij, erbij, iterbij, tulij i lutecij).

Nakon nekoliko valova industrijskih konsolidacija putem ograničenja i/ili ukidanja ekstrakcijskih kvota za velik broj manjih proizvođača koji su bili prisiljeni „predati se“ velikim igračima, sektorom su 2024. definitivno zagospodarile samo dvije državne kompanije izlistane na kineskoj burzi: China Northern Rare Earth Group na sjeveru, koja je isključivo odgovorna za proizvodnju laganih rijetkih zemnih metala i China Rare Earth Group na jugu, kojoj je također dopušteno rudarenje teških rijetkih zemnih metala. Uspostavom centralizirane kontrole nad samo dva poduzeća, kinesko vodstvo dobilo je mogućnost učinkovitijeg diktiranja razine proizvodnje te alokacije resursa i ekspertize unutar sektora sukladno strateškim potrebama države. Osim toga, Kina je dotičnom strategijom nastojala spriječiti ilegalno rudarenje kako bi koliko-toliko ublažila štetu po okoliš. Stoga kineska industrija rijetkih zemnih metala predstavlja školski primjer kako državna intervencija u velikoj zemlji može dovesti do uspostave globalne tržišne dominacije.

Osim direktnog zadiranja države u konfiguraciju cjelokupnog sektora, država je također djelovala indirektno putem poticanja razvoja specifičnih znanja i ekspertiza potrebnih za ekstrakciju i preradu rijetkih zemnih metala. Između 1950. i 2018. godine Kina je prijavila 25.000 patenata vezanih uz rijetke zemne metale. Rast broja patenata eksponencijalno se povećao nakon 2010. godine te je razlika ukupnog broja prijavljenih kineskih patenata u odnosu na američke patente narastao za više od 23.000 patenata. Dakle, višedesetljena akumulacija znanja u kemijskoj i metalurškoj industriji sve više djeluje kao “vodeni jarak“ koji izazivačima poput SAD-a i EU-a značajno otežava hvatanje znanstvenog i tehničkog priključka, čak i uz visoku razinu političke podrške diverzifikaciji globalnih dobavnih lanaca rijetkih zemnih metala. Osim stvaranja asimetrične ovisnosti svijeta o rijetkim zemnim metalima i trajnim magnetima proizvedenima u Kini, akumulacija znanja dovela je do potencijalno opasnije vrste ovisnosti u obliku tehnološke ovisnosti o kineskim tehnologijama za ekstraciju i preradu rijetkih zemnih metala. Valja se prisjetiti da je Kina 2023. zabranila izvoz ovih tehnologija kako bi osujetila pokušaj jačanja ekonomske otpornosti ne-kineskih kupaca rijetkih zemnih metala. Zadnje i ne najmanje važno, Kina je osim izvoza proizvoda i kapitalne opreme potrebne za ekstrakciju i preradu rijetkih zemnih metala odlučila postrožiti i ograničiti kretanje najvažnijeg dijela proizvodne slagalice, vrhunskih kemijskih i metalurških stručnjaka. Mnogim kineskim stručnjacima uskraćene su putovnice, a ekspertiza se nastoji disperzirati na što više manjih modularnih istraživačkih centara, kako bi Zapadnim kompanija putem lova na talente bilo teže doći do specifičnih znanja kojima oskudijevaju.

Kada se pojave prijetnje kineskoj premoći otvaranjem novih rudnika ili postrojenja za preradu rudača i oksida u Australiji ili SAD-u, Kina koristi opciju preplavljivanja tržišta obilatom količinom rijetkih zemnih metala. Takav potez smanjuje cijene i čini nove projekte izvan Kine manje isplativima, gušeći konkurenciju u korijenu. Strategija je usporediva s pozicioniranjem Saudijske Arabije unutar OPEC kartela s ciljem optimiziranja tržišne strukture i osiguranja maksimalne količine prihoda na duge staze.

Novija istraživanja pokazuju da pretjerano oslanjanje Kine na opisane alate ekonomske prisile vodi ka diverzifikaciji dobavnih lanaca i dugoročnom smanjivanju kineske geopolitičke poluge kroz pojačane napore trgovačkih partnera da smanje ovisnost o Kini. Dolazi do rasta ulaganja u inovacije koje dovode do ušteda u količini korištenih rijetkih zemnih metala, njihovog recikliranja i pokretanja proizvodnje na alternativnih lokacijama, što se pak pozitivno odražava na produktivnost kompanija koja primjenju takve strategije prilagodbe. Kina je svjesna takvih rizika prisile i nastoji održavati ravnotežu plešući između “previše“ i “premalo“ s ciljem ograničavanja i usporavanja diverzifikacije na strani kupaca. Zbog toga je ključna američka uzdanica u proizvodnji rijetkih zemnih metala, kompanija MP Materials,prošle godine pretrpjela gubitak od 65,4 milijuna dolara što je bio izravan rezultat kineske strategije niskih cijena. Stoga kineska strategija počiva na fuziji državnog i korporativnog sektora koji nema tvrda budžetska ograničenja te uvijek može računati na financijsku injekciju države kada prodaje ispod cijene.

Kinesku polugu također jača brži porast potražnje za rijetkim zemnim metalima u odnosu na ponudu, pa adaptivne strategije zapadnih kompanija još uvijek znače da “moraju trčati kako bi stajale na mjestu“. Dodatan prilog tezi o kineskoj fuziji državnog i korporativnog sektora predstavlja najnovije istraživanje o strukturi vlasništva u globalnom rudarskom sektoru za ekstrakciju sirovina poput bakra, nikla, kobalta, litija i rijetkih zemnih metala koje pokazuje da čak i kada dolazi do diverzifikacije dobavnih lanaca, struktura vlasništva kompanija koje se bave rudarenjem i eksploatacijom sirovina i dalje ostaje iznimno koncentrirana s velikim naglaskom na kapital u vlasništvu “strateških investitora“. U slučaju kineskih kompanija koje se bave ekstrakcijom i preradom rijetkih zemnih metala, čak 86% vlasništva nalazi se pod državnom kontrolom.

Asimetrična ovisnost ostatka svijeta o Kini kao svjetskoj tvornici, ali i kao sve ozbiljnijem konkurentu u potrazi za rijetkim zemnim metalima

Već smo istaknuli da su rijetki zemni metali esencijalni su za funkcioniranje civilne i vojne ekonomije. Kumulativna globalna vrijednost trgovine rudačama, oksidima i purificiranim metalima iznosi 12,8 milijardi američkih dolara što je u globalnim razmjerima malo tržište, poput tržišta gitara, gotovo deset puta manje od globalnog tržišta motocikala. Kako je moguće da je putem tako malog tržišta Kina akumulirala toliku moć? Na dio proizvodnog lanca rijetkih zemnih metala kao temeljnih inputa nakalemljene su industrije čija se globalna vrijednost procjenjuje na više od četiri bilijuna američkih dolara. A unatoč aktivnim pokušajima pronalaska supstituta koji se ne oslanjaju u tolikoj mjeri na magnete koji sadrže rijetke zemne metale, prvenstveno vidljivima u automobilskoj industriji, zelena i digitalna tranzicija naprosto nije izvediva bez spomenutih metala.

Potencijalno opasniji oblik asimetrične ovisnosti vidljiv je u domeni nacionalne sigurnosti. Borbeni zrakoplov F-35 sadrži 900 funti, razarač iz klase Arleigh-Burke 5200 funti, a nuklearna podmornica iz klase Virginia čak 9200 funti rijetkih zemnih metala (1lb=0,45kg). Unatoč godinama papagajskog ponavljanja teze o problemu ovisnosti i strategijama diverzifikacije, do sada je u Zapadnim državama uvijek izostajala ozbiljna politička volja za suočavanjem s ovim problemom iako je već u vrijeme prve Trumpove administracije Kina (2018.) po prvi puta implementirala kontrole nad izvozom rijetkih zemnih metala u SAD-u, čime je prvenstveno bila pogođena američka vojna industrija. Unatoč tome SAD nije pokazao veliku žurnost u stvaranju vlastitog dobavnog lanca. U to vrijeme se činilo da postoji dovoljno neformalnih trgovinskih kanala putem trećih država poput Tajlanda ili Meksika, koje su pak rijetke zemne metale izravno kupovale od Kine.

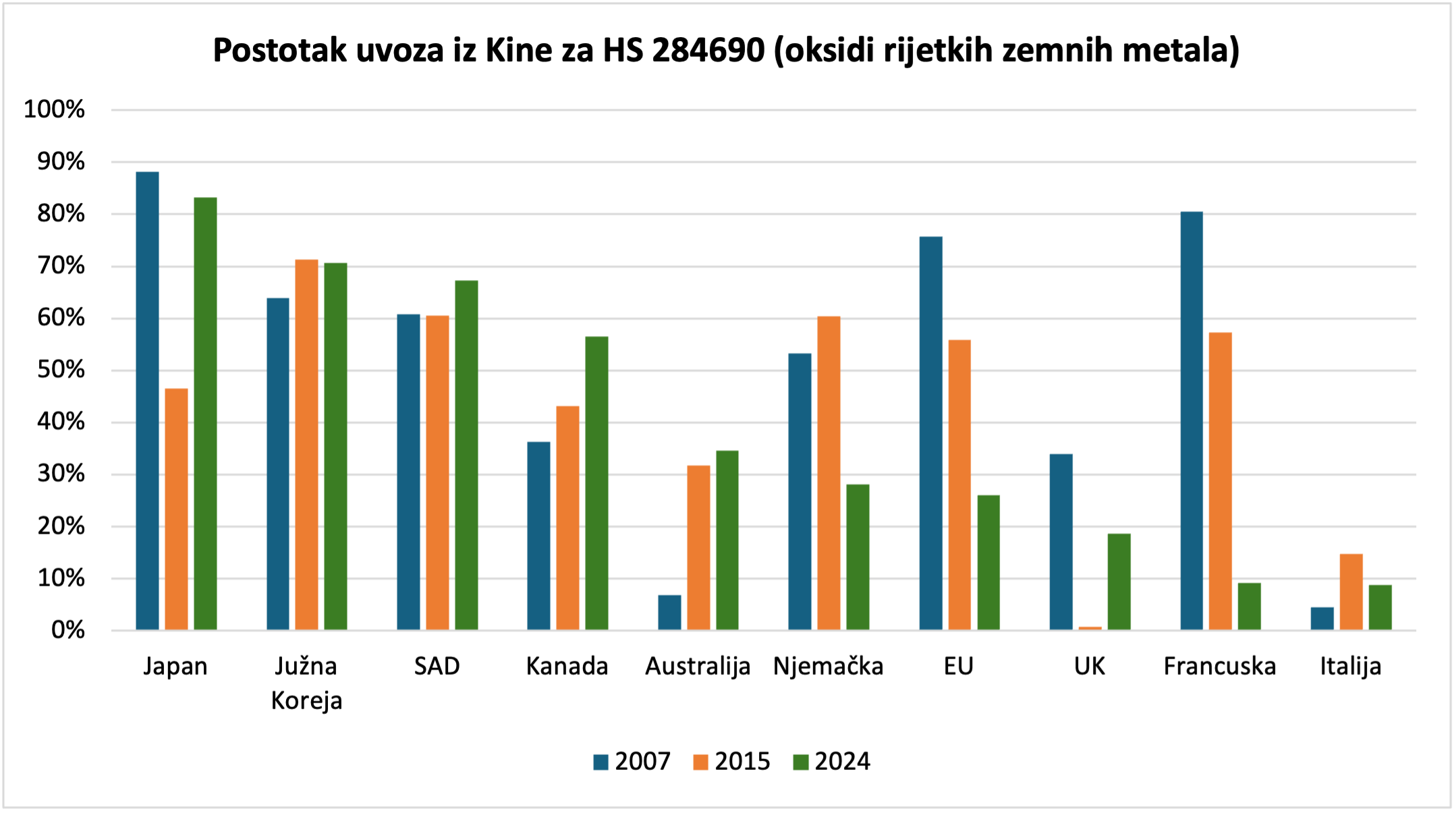

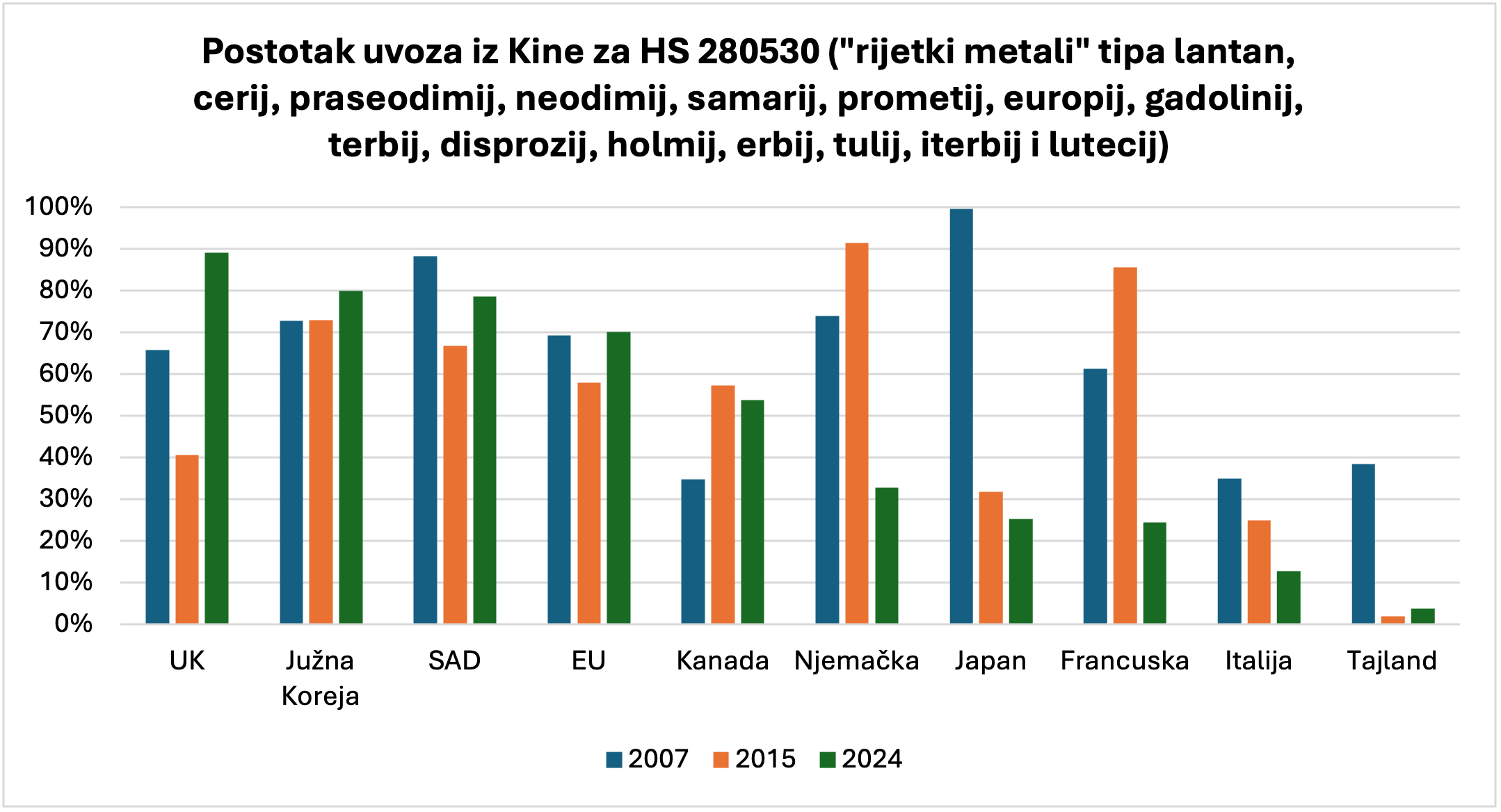

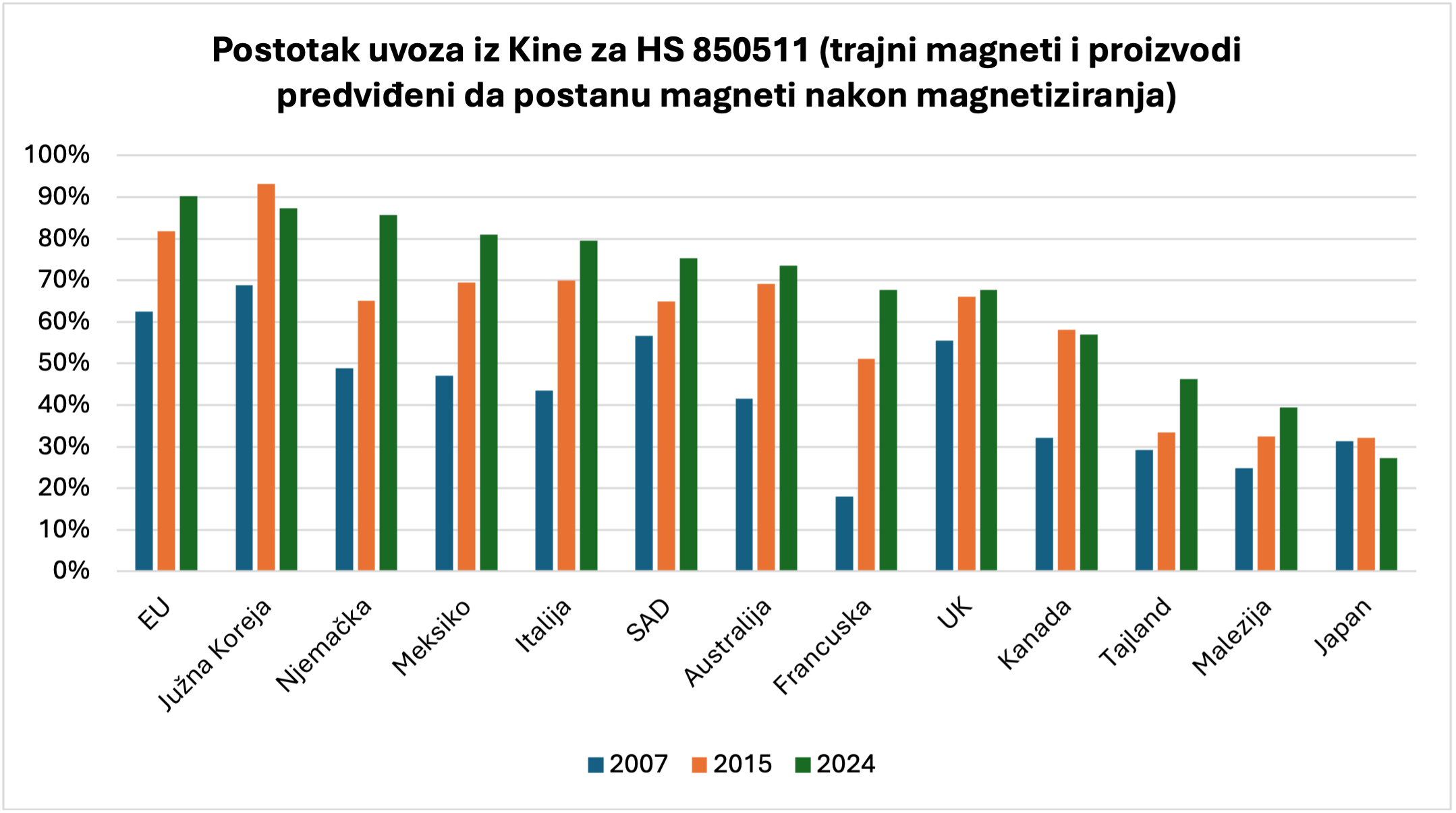

Slika 9, Slika 10 i Slika 11 pokazuju stupanj promjene ovisnosti odabranih država o kineskom izvozu oksida, purificiranih metala i trajnih magneta koji sadrže rijetke zemne metale u periodu od 2007. do 2024. Slika 9 pokazuje da je Europska unija uspjela smanjiti ovisnost o kineskom izvozu oksida i diverzificirala dobavne pravce, dok su druge države poput SAD-a, Japana i Južne Koreje zadržale približno sličan stupanj ovisnosti tijekom promatranog razdoblja. Slika 10pokazuje da SAD, EU i Velika Britanija nisu u značajnoj mjeri uspjele izvršiti diverzifikaciju dobavljača purificiranih metala, premda su pojedine članice EU poput Njemačke, Francuske i Italije uspjele u tome. Zadnje i ne najmanje važno, Slika 11 prikazuje da su sve države značajno povećale ovisnost o uvozu trajnih magneta iz Kine, pri čemu je jedino Japan neznatno uspio smanjiti ovisnost u 2024. godini u odnosu na davnu 2007. godinu. Identificirano povećanje ovisnosti EU-a i SAD-a tijekom promatranog razdoblja uistinu je zabrinjavajuće.

Slika 9 Ovisnost o uvozu oksida rijetkih zemnih metala iz Kine

Izvor: UN Comtrade Database; izračun autora

Slika 10 Ovisnost o uvozu rijetkih zemnih metala iz Kine

Izvor: UN Comtrade Database; izračun autora

Slika 11 Ovisnost o uvozu trajnih magneta baziranih na rijetkim zemnim metalima iz Kine

Izvor: UN Comtrade Database; izračun autora

Pretjerana opuštenost političkih i poslovnih elita došla je na naplatu u travnju 2025. kada je Kina sastavila popis od 7 rijetkih zemnih metala za čiji je izvoz potrebno ishoditi državnu suglasnost. Konture potencijalne ekonomske štete do koje dovodi ograničeni izvoz postale su ubrzo vidljive. Najbolji primjer predstavlja Fordova obustava proizvodnje automobila u pojedinim tvornicama uslijed gubitka pristupa magnetima koji sadrže rijetke zemne metale. Neovisno o konačnoj odluci kineskih državnih struktura, ishođenje dozvola sve više rezultira skupim odgodama isporuka, čak i slučaju konačno pozitivnih odluka.

Najnovije informacije potvrđuju kako je kinesko vodstvo odlučilo maksimalno iskoristiti izvoz rijetkih zemnih metala i trajnih magneta kao geopolitičku polugu. U procesu ishođenja dozvola za izvoz, Zapadni kupci moraju detaljno obrazložiti zbog čega su im potrebni trajni magneti sastavljeni od rijetkih zemnih metala, pri čemu su neki prisiljeni čak objaviti i tehničke nacrte kao dio poslovnih tajni, ne bi li ubrzali ishođenje dozvola i nastavili proces proizvodnje. Osim toga, Kina je odlučila spriječiti porast narudžbi u odnosu na povijesni trend kupovina, s ciljem prevencije stvaranja zaliha u inozemstvu. “Prekršitelji“ riskiraju potpunu uskratu pristupa traženim proizvodima.

Osim toga, dimenzije bujanja potražnje u Kini za uvozom sirovinske baze za proizvodnju rijetkih zemnih metala i pripadajućih magneta zbog gospodarskog rasta koji se u sve većoj mjeri temelji na sofisticiranim tehnologijama još uvijek nije dovoljno osviještena u Zapadnim poslovnim i političkim krugovima. Kina je tijekom proteklog desetljeća evoluirala od čistog dobavljača prema najvećem svjetskom potrošaču rijetkih zemnih metala pa njezina moć sada ima dvostruku oštricu: sposobnost kontrole izvoza i sposobnost usisavanja globalne ponude kako bi zadovoljila svoju rastuću visokotehnološku industriju. To znači da Kina također sve više konkurira SAD-u, EU i Japanu u njihovim pokušajima smanjenja ovisnosti putem osiguranja novih dobavnih lanaca iz trećih država. Prije 15 godina, kada je Kina prvi puta iskoristila kartu kontrole rijetkih zemnih metala nakon graničnog sukoba s Japanom, glavnina svjetske potrošnje rijetkih zemnih metala odvijala se izvan Kine. Međutim, nakon što je kinesko vodstvo 2015. godine usvojilo strategiju Made in China 2025 i identificaralo 10 sektora u kojima Kina mora izgraditi ozbiljne tehnološke kapacitete s ciljem transformacije u globalnu industrijsku velesilu, Kina je s vremenom postala neto uvoznik sirovinske baze za proizvodnju rijetkih zemnih metala. Unatoč činjenici da posjeduje 48% svjetskih dokazanih rezervi iz kojih se proizvode rijetki zemni metali i na njima temeljeni trajni magneti, Kina je 2024. godine uvezla 129.500 metričkih tona sirovinske baze procijenjene vrijednosti 1.5 milijarde američkih dolara, pri čemu su Mijanmar sa 44.000, Malezija sa 13.700 i Laos sa 10.700 metričkih tona činili polovinu kineskog uvoza. Za usporedbu, Kina je 2024. godine izvezla samo 17.700 metričkih tona sirovinske baze za proizvodnju rijetkih zemnih metala u vrijednosti od 170,3 milijuna američkih dolara, pri čemu je 34% izvoza išlo prema Japanu, a 17.7% prema SAD-u.

Ove brojke objašnjavaju ključan trend iza smanjenja postotka ovisnosti EU i njezinih članica kada je u pitanju njihova ovisnost u uvozu sirovinske baze za proizvodnju rijetkih zemnih metala. U uvjetima kineske transformacije u neto uvoznika sirovine, EU je bila primorana diverzificirati svoje dobavljače na početku opskrbnog lanca za ono malo preostalih proizvođača trajnih magneta lociranih u EU, ali je istovremeno povećala uvoznu ovisnost u srednjem i nizvodnom dijelu proizvodnje metala i trajnih magneta. 2024. Kina je izvezla 58.142 metričkih tona trajnih magneta proizvedenih iz rijetkih zemnih metala, s ukupnom procijenjenom vrijednošću izvoza od 2.9 milijardi američkih dolara.

Već smo napomenuli da upravo u ovom visokotehnološkom stadiju proizvodnje leži ključna kineska poluga. Magneti rijetkih zemnih metala presudni su za obrambene sustave (neodimij-željezo-bor (NdFeB) i samarij-kobalt (SmCo) magneti), s primjenom u borbenim avionima F-35, razaračima klase Aegis i naprednim tehnologijama navođenja projektila poput Javelina i Tomahawka. Kina proizvodi magnete u ogromnim količinama i po cijenama koje za sada nitko na svijetu ne može pratiti.

U trećem dijelu ćemo opisati pokušaje diverzifikacije dobavnih lanaca na zapadu i zaključiti serijal.

Izv. prof. dr. sc. Kristijan Kotarski

Fakultet političkih znanosti Sveučilišta u Zagrebu