Nakon što je kratkotrajno nestala s naslovnica dnevnih novina i portala, tema inflacije je ponovno u fokusu. Razlog je poznat; napad SAD-a i Izraela na Iran i njegove implikacije na energetsku infrastrukturu i dobavne lance, o čemu se prethodnih tjedana dosta pisalo na Ekonomskom labu.

Zadnji energetski šok nalik ovome pogodio je Europu i Hrvatsku nakon ruske invazije na Ukrajinu u veljači 2022. godine. Tada je šok ubrzao inflacijsku spiralu koja se počela buditi već 2021. uslijed otvaranja gospodarstava nakon lock-downa 2020.

Zbog snage šoka i kompleksnosti prethodne inflatorne epizode, ekonomski akademici i nositelji monetarne politike u svoj tradicionalni skup alata za analizu kretanja cijena uveli su i neke do tada rijetko korištene analitičke alate. Jedan od njih, poznat kao pristup deflatora, promatra kretanja cijena kao ishod “borbe” između profita i plaća. Ovaj pristup je u Europi velikim dijelom popularizirao ECB, a njime se koristio i HNB (Lukinić Čardić i Zrnc, 2023).

Pristup deflatora izazvao je pred dvije-tri godine velike rasprave među nositeljima fiskalne i monetarne politike, udrugama poslodavaca, udrugama potrošača, sindikatima i ostalim dionicima u Hrvatskoj i mnogim drugim zemljama. Nakon što je tema i u Hrvatskoj završila na naslovnicama, naravno na temelju teze da je „utrka za profitom“ glavni i odgovorni krivac za inflaciju, Velimir Šonje je na Ekonomskom labu napisao kritiku takvih interpretacija upozorivši da pristup deflatora govori nešto o distribuciji / raspodjeli kao posljedici inflacije, no ne i o njezinim uzrocima. A kako je inflacijski ciklus sada ponovo snažan, valja ponoviti lekciju o pristupu deflatora u novim okolnostima.

Analitički okvir

Okvir analize odnosa profita i plaća u praćenju kretanja cijena ne temelji se direktno na statistici o cijenama, nego na tzv. implicitnom deflatoru BDP-a. Implicitni deflator u analizama se koristi kao pokazatelj kretanja “domaćih cijena” i ne uključuje uvozne cijene koje imaju znatan utjecaj na kretanje ukupnih cijena u malim i otvorenim gospodarstvima, osobito kada cjenovni šokovi dolaze izvana, sa svjetskoga tržišta.

Pojasnimo: BDP možemo računati kao zbroj finalne potrošnje svih sektora u gospodarstvu (kućanstva, poduzeća, država, neto izvoz), kao proizvodnju svih sektora u gospodarstvu (stvaranje dodane vrijednosti) te kao zbroj ukupnih naknada zaposlenima, ostvarene dobiti poduzeća te neto prihoda države.[1] Posljednji pristup se naziva “dohodovni” pristup obračunu BDP-a, a temelji se na računovodstvenom identitetu:

PtYt = Wt+πt+Tt

U gornjem izrazu t je vrijeme, P predstavlja cijene u danom vremenskom trenutku, Y je realni BDP, W su ukupne naknade zaposlenima, π je bruto operativni (poslovni) višak, odnosno procjena profita poduzetnika (uključuje i kamate, rente, premije osiguranja i još neke slične stavke), a T označava neto poreze (porezi-subvencije na proizvodnju).

Iz gornjeg izraza može se dobiti formula za razinu cijena (implicitnog deflatora) u gospodarstvu kao:

Pt=(Wt+πt+Tt)/Yt

Ili drukčije zapisano:

Pt=Wt/Yt + πt/Yt+Tt/Yt

W/Y se naziva jedinični trošak rada, π/Y su jedinični profiti, a T/Y jedinični (neto) porezi. Iz toga slijedi da je promjena cijena jednaka:

ΔPt= Δ(Wt/Yt) + Δ(πt/Yt)+ Δ(Tt/Yt).

Gornji izraz govori da se promjena cijena može “raščlaniti” na promjenu jediničnih troškova rada, promjenu jediničnih profita te promjenu jediničnih poreza, no ta rašlamba ne govori ništa o uzročnosti, tj. čimbenicima koji su doveli do rasta cijena. Govori kako se rast cijena “rasporedio” između rada, kapitala i države.

Međutim, prikazani računovodstveni okvir zanimljiv je jer povezuje različite teorijske pristupe inflaciji.

U standardnoj novokejnzijanskoj Phillipsovoj krivulji, inflacija ovisi o očekivanoj inflaciji (Eπt+1; razlikujte ovaj π za inflaciju od ranijeg za profit) i realnim marginalnim troškovima (mct), koji se u empiriji najčešće aproksimiraju jediničnim troškovima rada. Ako plaće rastu brže od produktivnosti, trošak proizvodnje raste i poduzeća podižu cijene.

Πt=Eπt+1 +kmct

mct ≈ jedinični trošak rada (ULCt) ≈(Wt/Yt)

ULCt = plaćet/produktivnostt

S druge strane, modeli određivanja cijena temeljeni na maržama polaze od toga da poduzeća formiraju cijene kao dodatak (engl. mark-up) na troškove, pa inflacija može biti rezultat promjena u tržišnoj moći odnosno posljedica rasta marži poduzetnika μ (oznaka za profitnu komponentu odnosno maržu):

P = (1+μ) MCt

MCt ≈ ULCt

Dekompozicija deflatora BDP-a objedinjuje ta dva pristupa: jedinični troškovi rada odgovaraju troškovnom kanalu, dok jedinični profiti odražavaju kretanje marži.

Upravo zato je ovaj okvir posljednjih godina postao izuzetno popularan – omogućuje da se u jednoj slici istovremeno promatraju i doprinosi inflacije sa strane rada (engl. wage-led) i oni dolaze sa strane kapitala (engl. profit-led), što stvara zabunu jer riječ „doprinos“ ili „udjel“ lako se pomiješa s riječju „uzrok“.

Kretanja u Hrvatskoj

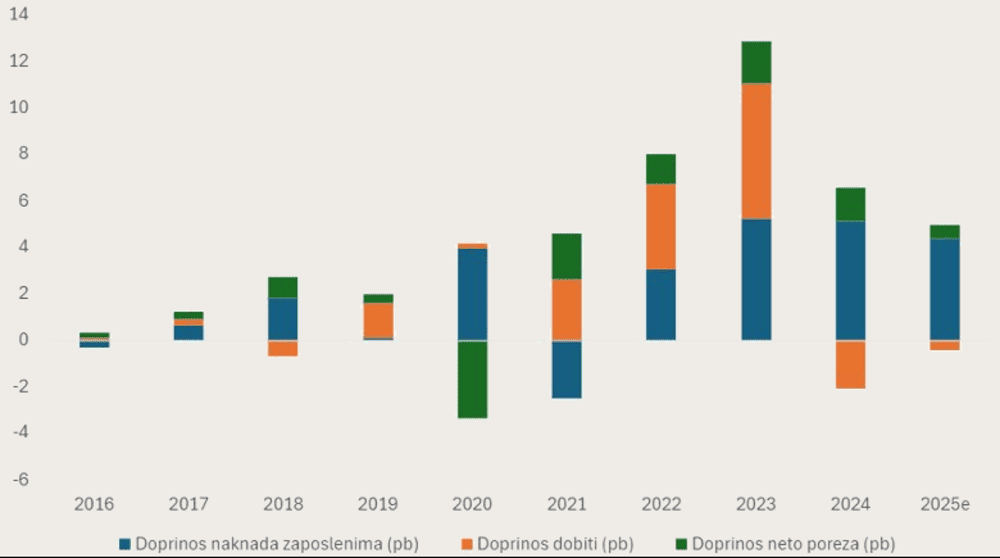

Slika 1 prikazuje raščlambu kretanja BDP deflatora prema ranije opisanom pristupu:

Izvor: DZS; obrada autora; napomena: podaci za 2025. godinu su procijenjeni na temelju prvih procjena BDP-a za 2025. godinu te pretpostavku udjela pojedinih komponenti u nominalnom BDP-u u prethodnoj godini

Uočite da je u razdoblju prije pandemije rast deflatora u Hrvatskoj bio nizak i stabilan, što je u velikoj mjeri odražavalo uravnoteženu dinamiku rasta plaća i rasta produktivnosti. Rast nominalnih plaća bio je donekle praćen usporedivim rastom produktivnosti, što znači da se trošak rada po jedinici proizvedenog outputa nije značajno povećavao. U takvim uvjetima poduzeća nisu bila pod pritiskom da povećavaju cijene kako bi očuvala profitabilnost. Istodobno, profitna komponenta u gospodarstvu bila je stabilna, što upućuje na to da nije dolazilo do većih promjena u tržišnoj moći i/ili maržama poduzeća. Kretanja cijena u tom razdoblju bila su povezana s uobičajenim cikličkim kretanjima i vanjskim čimbenicima, a ne s promjenama u strukturi domaće raspodjele dohotka.

Pandemija i razdoblje oporavka nakon nje donijeli su značajne poremećaje u toj ravnoteži. Posebno je važna 2021. godina kada dolazi do pada produktivnosti. Taj pad može se objasniti nizom čimbenika, uključujući neiskorištene proizvodne kapacitete, sektorske neravnoteže i sporiju prilagodbu tržišta rada vanjskim šokovima.

Budući da su plaće u pravilu rigidne prema dolje, pad produktivnosti automatski povećava trošak rada po jedinici outputa. To znači da poduzeća, suočena s višim troškovima proizvodnje, imaju poticaj za povećanje cijena kako bi održala profitabilnost. Inflacijski pritisci u toj fazi stoga nisu dolazili primarno iz snažnog rasta plaća, nego iz poremećaja u produktivnosti.

Najizraženije promjene vidljive su u razdoblju 2022. i 2023. Tada dolazi do snažnog rasta cijena. U toj fazi i plaće i dobit znatno doprinose inflaciji. Rast plaća odražava zatezanje tržišta rada, manjak radne snage i pokušaj radnika da agresivnijim pregovaranjem nadoknade gubitak kupovne moći iz prethodnog razdoblja. Istodobno, snažan doprinos dobiti na prvi pogled može sugerirati da su poduzeća povećavala marže i ostvarivala dodatne profite.

Takva interpretacija dovela je do popularne teze o “profit-driven inflation”. Međutim, upravo ovdje je potreban dodatan oprez. Istraživanja, uključujući i rad Banke Italije, kao i analize HNB-a, pokazuju da rast dobiti u makroekonomskim podacima ne mora značiti rast tržišne moći poduzeća. Drugim riječima, povećanje udjela dobiti u gospodarstvu ne znači nužno da poduzeća povećavaju svoje marže, osobito ako je rast kratkotrajan.

Radi se o tome da se u razdoblju snažnih troškovnih šokova (poput rasta cijena energije i sirovina) poduzeća suočavaju s višim ulaznim troškovima. Ako te troškove uspiju prenijeti na potrošače kroz više cijene, njihovi nominalni prihodi rastu. Budući da se dobit u nacionalnim računima mjeri u nominalnim iznosima, ona može rasti čak i ako se marže ne mijenjaju. To znači da rast dobiti može biti rezultat prilagodbe cijena na prethodne troškovne šokove, a ne nužno povećanja tržišne moći. Isto tako, uvedemo li vremensku dimenziju u priču, brži rast nominalnih prihoda poduzeća može biti rezultat natjecanja u rastu cijena (hvatanja relativnih položaja izlaznih spram ulaznih cijena) koje traje kratko, dok se situacija ne smiri i ne uspostave uravnoteženi odnosi cijena koji su lakše vidljivi kada je prosječan rast cijena sporiji.

Stoga promjene u dobiti treba tumačiti u širem kontekstu, uzimajući u obzir kretanje troškova, produktivnosti, vanjskih čimbenika i trajanje prilagodbi relativnih cijena na inflacijski (troškovni) udar. Stoga interpretacija prema kojoj rast dobiti znači da poduzeća “profitiraju od inflacije” može biti pogrešna i previše pojednostavljena, pogotovo ako već u srednjem roku dolazi do normalizacije.

Na tom tragu, u 2024. i 2025. godini situacija se postupno mijenjala. Doprinos dobiti deflatoru slabi, što je u skladu s normalizacijom globalnih cjenovnih šokova, osobito u energetskom sektoru, ali je i u skladu s hipotezom smirivanja razvidnijih odnosa cijena nakon što je inflacijski šok prošao. Istodobno, produktivnost od sredine 2025. ponovno raste i počinje ublažavati učinak rasta plaća. Plaće i dalje rastu, no njihov inflatorni učinak sada je djelomično neutraliziran produktivnošću. Kao rezultat, inflacijski pritisci postupno su popuštali do kraja 2025.

Iz navedenog slijedi da kretanje cijena treba promatrati kao rezultat interakcije više čimbenika, a ne kao posljedicu jednog dominantnog uzroka. Promjene u dobiti često odražavaju prilagodbu gospodarstva na šokove, koja je postupna u vremenu.

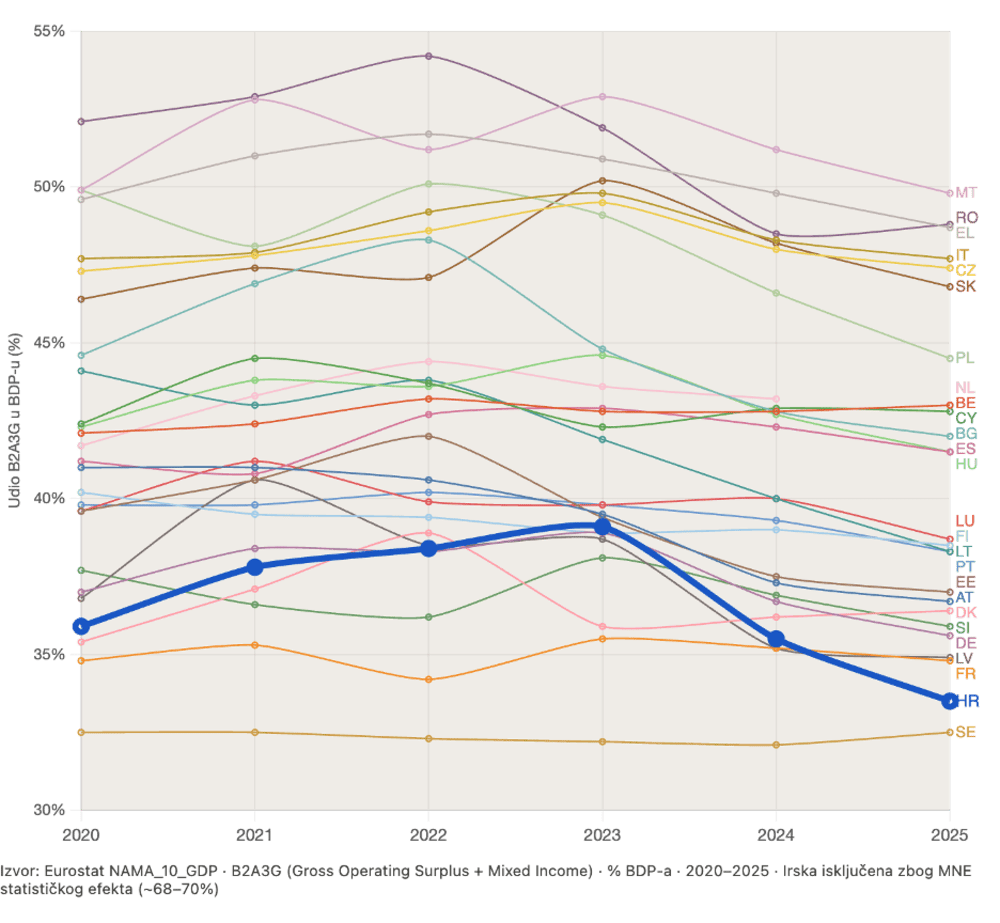

Na koncu, udjel operativnog viška u BDP-u možemo izravno mjeriti. Argumente koji su izneseni u ovom tekstu moglo bi se oboriti ako bi udjel operativnog viška u Hrvatskoj bio veći nego u drugim državama članicama EU i ako bi bio trajno povećan. Iako bi se i tada trebalo dokazati da do toga dolazi zbog relativnog rasta cijena na domaćem tržištu (jer isto se može dogoditi ako se relativno poboljšavaju uvjeti razmjene – cijene – izvoznika). Slika 2 pokazuje da je udjel operativnog viška u Hrvatskoj ne samo normaliziran u protekle dvije godine, nego je i među najnižima u EU:

*Obrada: Anthropic ClaudePRO by Arhivanalitika – Ekonomski lab

Zaključak

Dekompozicija BDP deflatora pruža dobar okvir za razumijevanje strukturnih učinaka inflacije u kratkom roku. Omogućuje povezivanje teorijskih modela s empirijskim podacima i daje uvid u to kako se rast cijena raspodjeljuje između rada, kapitala i države. Unatoč svojoj popularnosti, ovaj pristup ima niz ozbiljnih ograničenja ako se koristi na pogrešan način kao objašnjenje uzroka inflacije.

Dakle, prvo, riječ je o računovodstvenom identitetu bez kauzalne interpretacije. Dekompozicija uz pomoć pristupa deflatora pokazuje kako se raspodjeljuju učinci inflacije, ali ne objašnjava njezine uzroke. To znači da se iz podataka ne može zaključiti jesu li profiti uzrok inflacije ili njezina posljedica.

Drugo, profitna komponenta u nacionalnim računima ne odgovara čistom ekonomskom pojmu markupa (marže). Kao što pokazuje rad Banke Italije, udjel profita može rasti čak i uz konstantne marže, što interpretaciju čini izrazito osjetljivom.

Treće, ovaj pristup ignorira uvozne cijene koje su bile ključne u nedavnom inflacijskom valu, a mogle bi biti ključne i u ovom koji slijedi (ma koliko visok bio – to ćemo tek vidjeti).

Četvrto, riječ je o ex post analizi koja se temelji na podacima dostupnima s odmakom i podložnima revizijama.

Zbog opisanih razloga pristup je bio izuzetno popularan u trenutku kada su ekonomisti tražili objašnjenje inflacije nakon pandemije. Međutim, kada se inflacija smirila, fokus se ponovno vratio na modele koji eksplicitno modeliraju ponašanje ekonomskih agenata, očekivanja i transmisijske mehanizme. I ECB je odustao od korištenja pristupa deflatora u svojim redovitim istraživanjima i prognozama inflacije ako je suditi prema netom završenom Pregledu monetarne politike. Dekompozicija BDP deflatora tako je postupno izgubila svoju središnju ulogu u tumačenju inflacije koju je imala 2023. i vratila se u status pomoćnog analitičkog alata u službi dubljih, strukturnih modela inflacije.

A kada je o Hrvatskoj riječ, pristup deflatora u kombinaciji s analizom kretanja udjela operativnog viška u BDP-u daje nam vrlo jasnu sliku što se događa: udjel operativnog viška je relativno nizak i u padu.

*Autor iznosi osobne stavove, a ne stavove institucije u kojoj je zaposlen.

[1] U tzv. “kružnom toku gospodarstva” sve što se zaradi se na kraju potroši pa je ukupan stvoreni dohodak svih sektora na kraju jednak ukupnoj potrošnji.

https://arhivanalitika.hr/blog/b2b-br-1-kruzni-tok-gospodarstva-i-identitet-tri-deficita/