Političke analize ne uzimaju dovoljno u obzir ekonomske odnose i financijske tokove (osim onih izuzetnih među njima, poput analiza Kristijana Kotarskog). Zbog toga spone koje povezuju svijet i objašnjavaju važan dio političkih procesa često ostaju skrivene. Tako je i s onim poznatim TACO („Trump always chickens out“): radi se o tezi da Trump, kao i svaki bully sa školskoga igrališta, reterira kada percipira snagu druge strane.

Ako vjerujete u TACO hipotezu, iz ove postavke ćete vjerojatno izvesti tri pogrešne teze:

- EU je pogriješila kada je sredinom prošle godine pristala na nepovoljan trgovački sporazum sa SAD-om (0% carina na američki izvoz u EU, 15% carina na EU izvoz u SAD).

- Trump je reterirao po pitanju Grenlanda jer je EU jedinstveno stala na zadnje noge (dobrim dijelom emotivno zgrožena Trumpovim umanjivanjem važnosti više od 1,000 europskih vojnika poginulih u američkoj avanturi u Afganistanu – američkih je poginulo malo manje od 3,000), i zaprijetila trgovačkom odmazdom.

- S Trumpom uvijek treba tako – oštro, pa makar pod cijenu razlaza EU i SAD-a jer TACO postavka uvijek vrijedi.

TACO je samo površina; suština je američki javni dug

U pozadini TACO hipoteze krije se nešto važno zbog čega treba shvatiti da metafora bullya na školskom igralištu ne funkcionira dobro kao objašnjenje razvoja ključnih događaja (prošle godine s carinama i ove s Grenlandom). Naime, direktena konfrontacija i s njome povezana neizvjesnost funkcioniraju samo ako one same ili u sprezi s drugim ekonomskim čimbenicima dovode do poremećaja na tržištima američkih državnih obveznica i deviznom tržištu. Drugim riječima, obvezničko i devizno tržište transmisija su utjecaja na Donalda Trumpa. Politička galama bez financijske transmisije ne vrijedi pišljiva boba.

Najveća Trumpova frustracija vezana je uz nemogućnost izravne kontrole kamatnih stopa i tečaja dolara. Kada se povremeno dogode razdoblja u kojima su kamatne stope na američke državne obveznice visoke i/ili rastu, a vrijednost dolara pada (Trump bi želio da je obratno), aktivira se TACO. Nije teško zamisliti državnog tajnika za financije Scotta Bessenta kako u nekom kritičnom trenutku dok prinosi na dugoročne državne obveznice probijaju neki psihološki prag upada u Ovalni ured i progovara: šefe nije dobro, moramo nešto učiniti …

Ovako shvaćen “financijski TACO” situacija je koju je poznati ekonomist Ricardo Hausmann još 90-ih nazvao istočni grijeh (eng. original sin). Radi se o momentu tipičnom za male valute slabo razvijenih država kada se povjerenje u valutu povremeno gubi pa se istodobno javljaju dulja razdoblja pada vrijednosti valute i rasta kamatnih stopa. Hausmann 90-ih sigurno nije imao na umu američki dolar, vodeću svjetsku valutu koja je donedavno bila zadnja na listi kandidata za pojavu istočnoga grijeha.

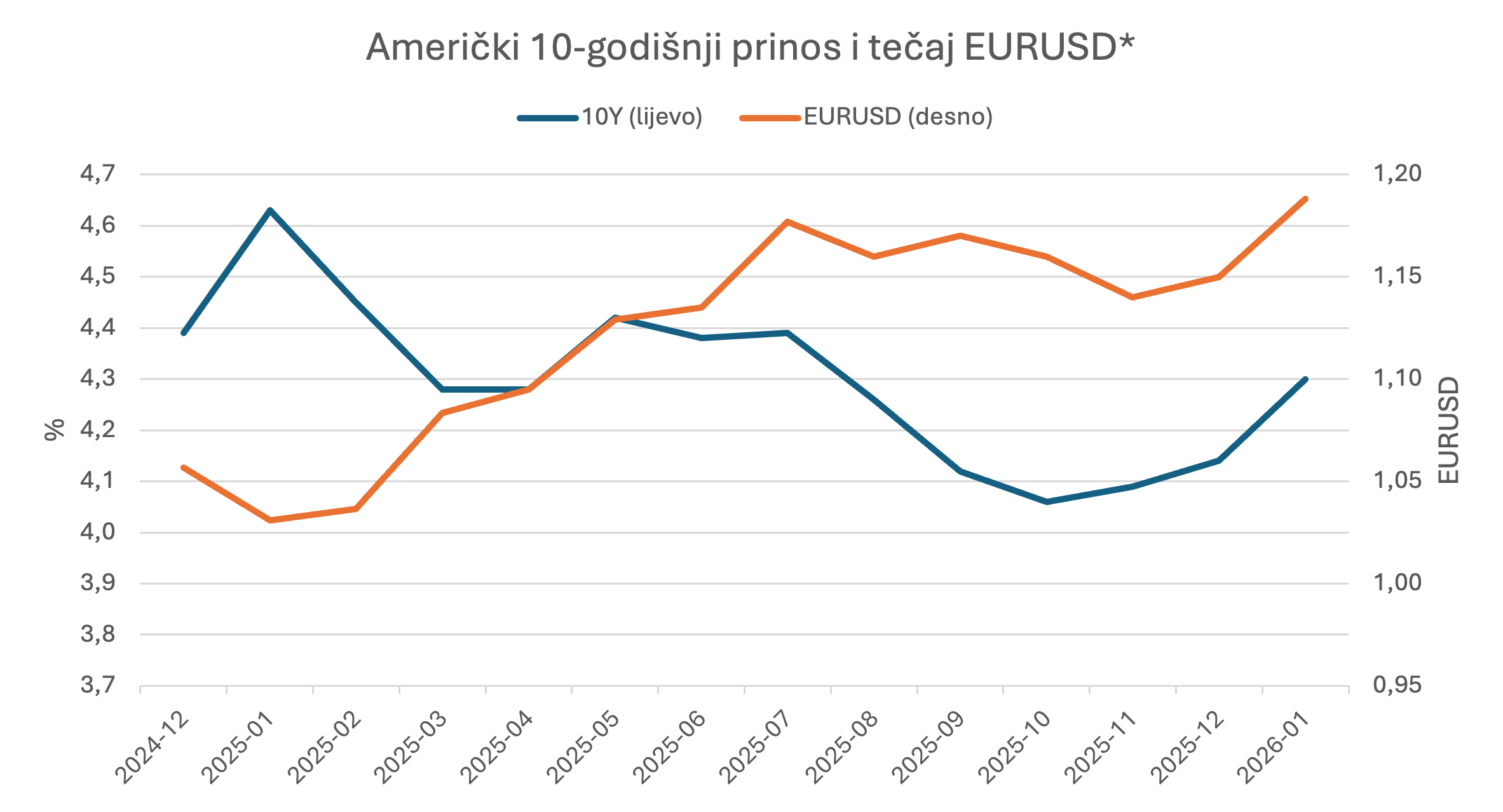

Kao što vidimo na prvoj slici, turbulencija istovremenog rasta obvezničkih prinosa i pada vrijednosti dolara dogodila se dva puta otkako je Trump 20. siječnja 2025. ušao u Bijelu kuću. Prvo kritično razdoblje je travanj-svibanj 2025. nakon što je Trump objavio Dan oslobođenja i raspalio carinama po cijelome svijetu. Dogodilo se to nakon početnog smanjenja 10-godišnjeg obvezničkog prinosa od inauguracije do ožujka prošle godine kada se Trumpu činilo da može sve. Međutim, dugoročni obveznički prinosi počeli su rasti u travnju nakon Liberation Day-a, a dolar je ubrzao pad.

Smirivanju u drugoj polovici prošle godine (pad prinosa i blago jačanje dolara) pridonio je kooperativniji Trump, malo ohlađen prvim financijskim šokom i šaputanjima na uho od strane iskusnog državnog tajnika za financije Scotta Bessenta. Pomogla je i želja većine drugih strana – uključujući i EU – da se dogovorima smanji globalna neizvjesnost i izbjegne bilo kakva pomisao o kaosu i recesiji. Uistinu, takav je globalni scenarij izbjegnut. Međutim, baš zbog toga, mir je trajao kratko. Početkom siječnja ove godine Trump je – ponesen uspjehom kirurški preciznog (i po svemu sudeći dogovorenog) „preseljenja“ Madura iz Caracasa u New York – zagrizao u svoju zemlju čežnje, Grenland. Nadao se da bi projekcija moći nakon uspjeha u Venezueli mogla natjerati Dance i europljane na prodaju golemog arktičkog otoka. No nakon početka verbalnog napada, uslijedila je reakcija financijskih tržišta koju jasno vidimo na slici (repići prema gore u desnom dijelu slike mjere pomak do 20. siječnja o.g.). Slijedio je govor Trumpa u Davosu (23. siječnja), kada je već postao pomirljiviji; te možda je bio krivo informiran, te naznaka „mirnog rješenja“ neposredno nakon Davosa. I eto, obveznice su se proteklih dana primirile (dok ovo pišem prinos je natrag na oko 4,20-4,25%) iako je pritisak na pad vrijednosti dolara nastavljen. Obrazac je već viđen: Trump pod pritiskom obvezničkog i deviznog tržišta reterira, no nervoza se još neko vrijeme nastavlja, kao da povjerenje uvijek malo više erodira. Dok ovo pišem dolar probija prag od 1,20 za euro.

*Podaci za siječanj 20.1.2026.

Izvor: tradingeconomics.com

Što je u pozadini?

Važno je shvatiti da Trump ne reagira na ono što druga strani govori i radi. Njemu je to bitno samo ako utječe na financijska tržišta koja ponajviše remeti on sam iako su tržišta glavni izvor američke ranjivosti. Pri tome ključ nije u dioničkim tržištima koje je u fokusu većine medija i komentatora, nego u obveznicama.

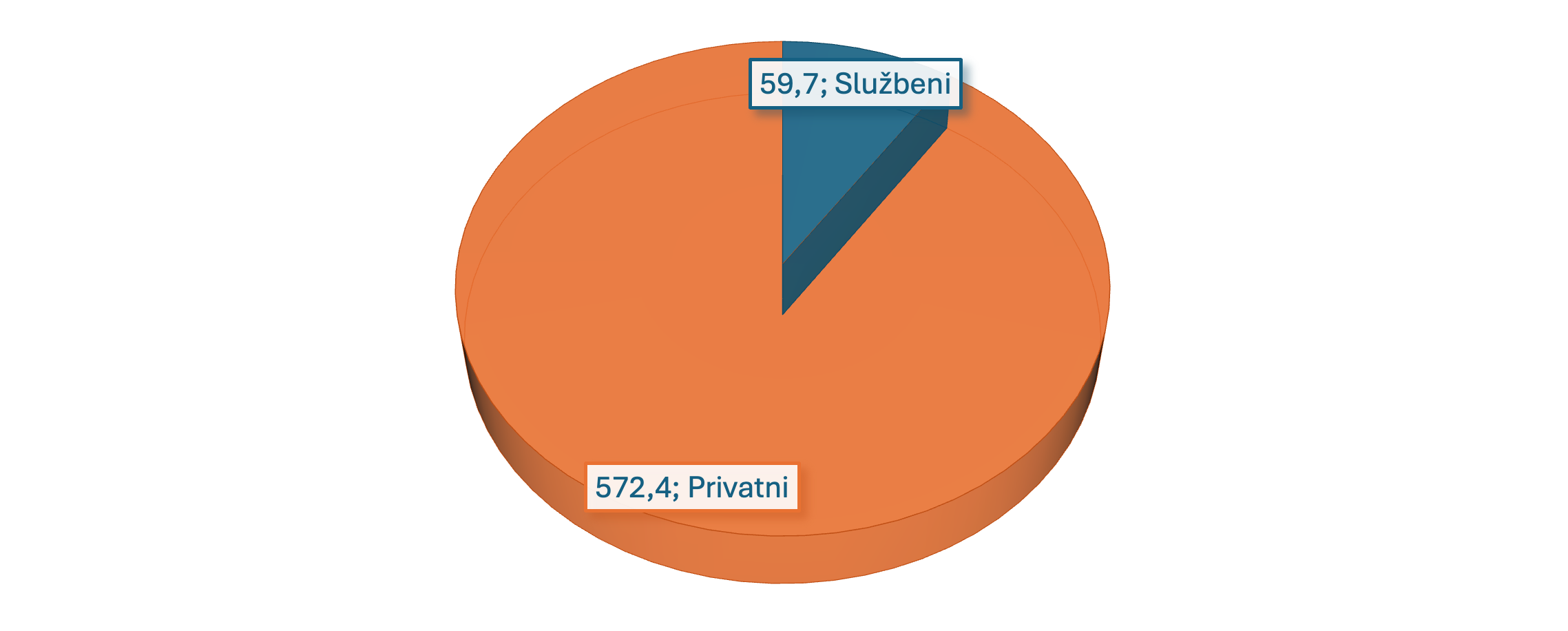

Da bismo shvatili mehaniku Trumpovog financijskog paradoksa pogledat ćemo što se događalo s inozemnim vlasništvom nad američkim državnim obveznicama u proteklih godinu dana (statistike kasne, pa gledamo promjenu od studenog 2024. do studenog 2025.). Inozemno vlasništvo američkog javnog duga povećano je s 8,72 na 9,35 bilijuna dolara ili za oko 7% tj. za 632 milijarde dolara. Američki javni dug u rukama stranaca brzo raste jer Amerika mora financirati golemi fiskalni deficit od oko 7% BDP-a te izdaje goleme količine novih državnih obveznica. Pri tome su službeni (javni) kreditori, dakle uglavnom središnje banke i slične državne institucije širom svijeta povećale portfelje američkih obveznica za neprimjetnih 60 milijardi (9,4% od ukupnoga iznosa povećanja), dok su privatni kupci apsorbirali više od 90% iznosa neto povećanja inozemnog dijela javnog duga:

Povećanje instrumenata javnog duga SAD-a u inozemnim portfeljima prema tipu kreditora, 11/2024.-11/2025.

Izvor: https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/slt_table5.html

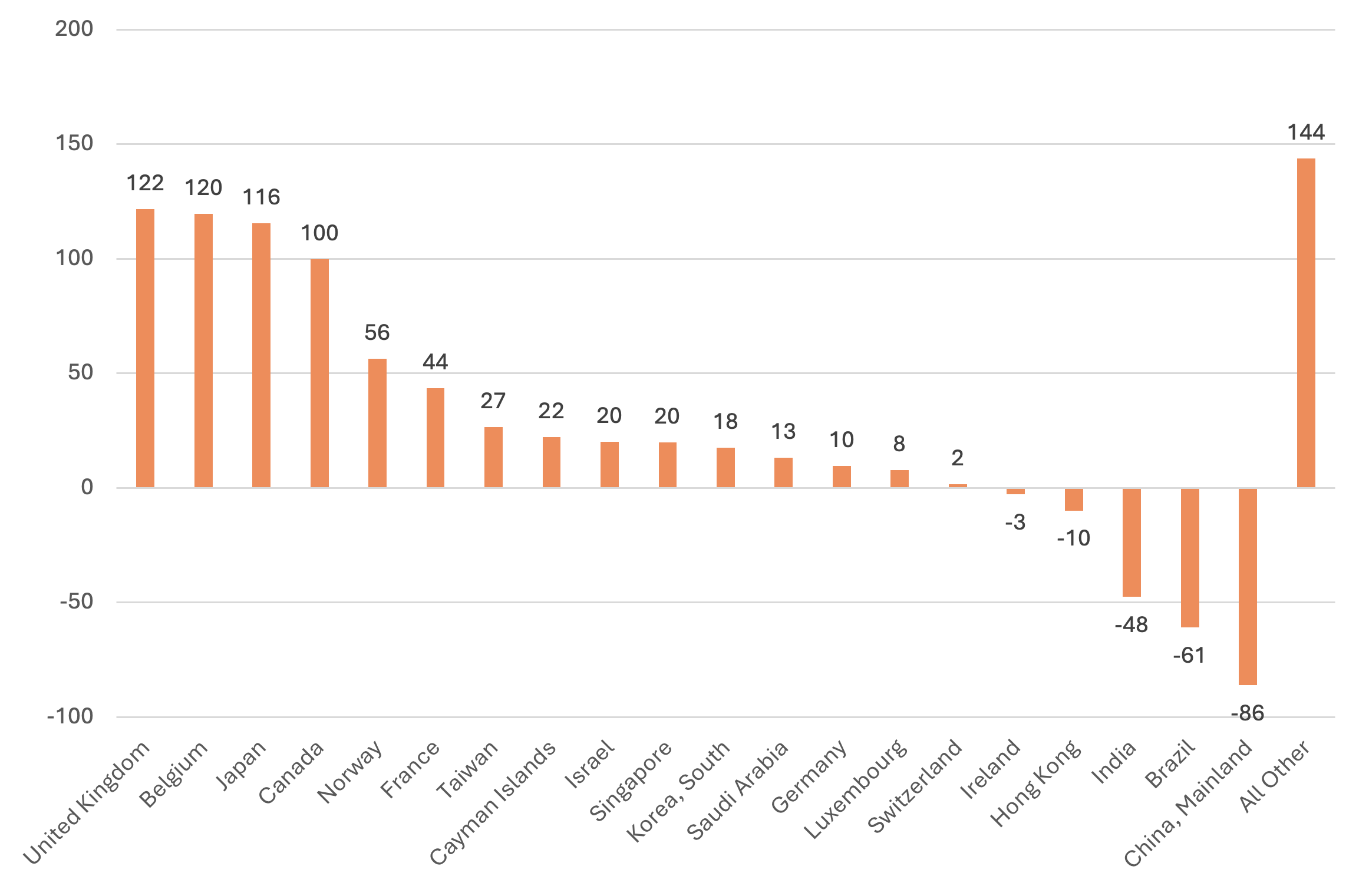

Raspodjelu na privatne i službene kreditore po zemljama nemamo, no gledano po zemljama – kreditorima znamo kako su se mijenjala držanja američkih obveznica u proteklih godinu dana. Ne iznenađuje povlačenje Kine (i Hong Konga), Brazila i Indije iz američkih financijskih instrumenata, te s druge strane, sve veća ovisnost tržišta američkih obveznica o investitorima iz UK, Belgije, Japana, Kanade, Norveške, Francuske, itd. Ma vidi vraga, to su zemlje koje smo nekada zvali (a ja ću ih i dalje tako zvati) američkim saveznicima.

Promjena držanja američkog javnog duga u milijardama dolara 11/2024.-11/2025.

Izvor: https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/slt_table5.html

Pri tome, ponovimo, barem kada je Zapad u pitanju, odluke privatnih kupaca obveznica (privatna tržišta) važnije su od odluka službenih kupaca. Stoga, paradoksalno, u Trumpovoj eri koju označavamo erom globalne fragmentacije, uzajamna ovisnost na Zapadu – tj. ovisnost Amerike o saveznicima – i to indirektna ovisnost o privatnim investitorima koji imaju sjedišta u zemljama saveznicama zapravo je povećana. A to čini slabljenje dolara još više problematičnim. Jer, američkim kreditorima, barem onima koji se (još) ne povlače iz dolarskih imovina, sve slabiji dolar (na dugi rok) nikako ne odgovara. Ako nema prirodnog hedginga, financijski je limitiran rokovima kada su veliki iznosi u pitanju. Tako strah od bijega iz sigurne luke dolarskih imovina saveznicima u ruke isporučuje veliku pregovaračku moć.

Gdje je pukla strategija: još jedan paradoks

Stvari su otišle u krivu stranu u odnosu na inicijalni plan kako je bio zamišljen dokumentom glavnog Trumpovog ekonomiste Stephena Mirana, koji sam pred gotovo godinu dana prikazao na Labu. U varijanti s carinama, Miran nije bio zamislio (predvidio) istovremeno djelovanje čak četiri osjetljiva paralelna procesa: prvo, i gubitak američke kontrole nad BRICS-ima (Kina evidentno ima svoj put, gradi i širi svoj međunarodni platni i rezervni sustav, a divljanje cijene zlata refleksija je toga, pri čemu je gubitak financijskog utjecaja Amerike nad Indijom povijesno gledano nemjerljivo štetan), drugo je sve veća financijska ovisnost SAD-a o Europi i privatnim kreditorima iz savezničkih država, treće je naglo slabljenje dolara, i četvrto je veća inflacija u SAD-u nego u europodručju (zbog koje se FED opire agresivnijem spuštanju kamatnih stopa). Temeljna pretpostavka Miranovog dokumenta – da je potražnja za rezervnom dolarskom imovinom neelastična – bila je pogrešna. Juan, euro, zlato, srebro, nastavi niz… Upravo zbog elastičnosti potražnje za američkim vrijednosnicama, dugoročne su kamatne stope morale ostati visoke u SAD-u, puno više nego što su Miran, Trump i ostali priželjikivali u početku.

Nakon što ga je Trump u rujnu prošle godine imenovao jednim od guvernera FED-a, idejni tvorac Trumpove monetarne strategije Stephen Miran pokušao je gurati FED (i glasao je tako) u pravcu agresivnijeg spuštanja kamatnih stopa. Međutim, ostali guverneri na čelu s predsjednikom Odbora guvernera Jayem Powellom nisu ga željeli slijediti dok u potpunosti ne shvate vezu između carina i tvrdokorne američke inflacije. Time su privremeno spasili SAD od valutne krize i još ozbiljnijih problema (jer bi još veći broj investitora izgubio interes za deprecirajuće dolarske imovine da su kamatne stope sada, recimo, između 2,75 i 3,00% umjesto između 3,50-3,75%, gdje se trenutačno nalaze i tržišta se s 97,5% vjerojatnosti klade da će nakon današnjeg sastanka FOMC-a tamo i ostati).

U Trump-Miranovoj viziji svijeta (barem onoj otprije godinu dana) bilo je i samoporažavajućih prijedloga poput onoga da Amerika uvede naknadu (porez) na kupnju američkih državnih obveznica. Takve avanture su vjerojatno otpale s jelovnika budući da su Miran i društvo, makar pod utjecajem razumnijeg i iskusnijeg Scotta Bessenta, u proteklih godinu dana vidjeli kako bi svaki potez u tom pravcu značio klasičnu financijsku krizu – nagli skok obvezničkih prinosa i krah dolara.

No zavaravali bismo se ako bismo pomislili da će Trumpov tim lako odustati od svih svojih inicijalnih zamisli. Sada sigurno smišljaju kako pomiriti kvadraturu kruga u kojoj bi se kamatne stope ove godine ipak mogle pogurati jače prema dolje, a da to ne izazove pretjeran pad dolara (pri čemu daljnji pad vrijednosti valute ne treba isključiti ako se može kontrolirati u smislu da ne izazove smanjenje interesa preostalih vjernih kupaca američkih državnih obveznica). Kada biste predložili tečaj od 1,25 – 1,30 dolara za euro uz dugoročne kamatne stope između 2 i 3%, dobili biste potpise 90% Trumpove administracije i većega dijela američke javnosti. No, o tom – po tom; globalni financijski sustav nije projektil čija se putanja može programirati. Pogledajmo stoga što Amerika može učiniti da smanji svoju globalnu financijsku ovisnost kako bi u isto vrijeme mogla smanjiti kamatne stope, ubrzati gospodarski rast i očuvati kakvu-takvu kontrolu nad vrijednošću dolara.

Mogu li Trump i Bessent smanjiti američku ranjivost: unutarnji limiti demokratskih institucija

Politički pritisci na FED koji bi doveli do agresivnijeg spuštanja kamatnih stopa ne bi izazvali potop dolara samo ako bi kombinacija smanjenja fiskalnog deficita (manja potreba za zaduživanjem i izdavanjem državnih obveznica) i rasta američkog izvoza (rast potražnje za dolarima jer američki izvoznik koji primjerice prodaje u EU mora konvertirati eure u dolare)[1] kompenzirala vjerojatan pad potražnje za dolarskim financijskim instrumentima. Ne vjerujem da je administracija odustala od nade u takav razvoj (ovogodišnjih) događaja. Iako vjerojatnost za takav rasplet još uvijek nije blizu nule (ali nije ni visoka), mogućnost takvoga raspleta suočava se s tri prepreke od kojih su prve dvije povezane s funkcioniranjem američke demokracije.

Prvo, Trumpova popularnost je u padu. Republikanci su sve nesigurniji i sve više podijeljeni, a izbori za Kongres su za samo deset mjeseci. Trumpove carine uistinu bolje pune federalni proračun, a popravak trenda u odnosu na Bidenov deficit je nekih desetak posto (dvjestotinjak milijardi dolara). Međutim, Trump je već najavio veliku predizbornu potrošnju. On, kao i svaki moderni političar, fiskalnu neodgovornost pred izbore smatra normalnom i poželjnom stvari. To je fundament koji dolazi ispred svih strategija i zamisli. Rasprava o proračunu bit će intenzivna samo dva mjeseca prije izbora i vidjet ćemo kako će završiti – vjerojatno loše po deficit koji bi svaki odgovoran političar sada pokušao jako smanjiti (i kroz to smanjiti američku financijsku ranjivost). No, domaća politička cijena takve strategije mogla bi biti previsoka za Trumpa – gubitak Kongresa. Stoga se treba kladiti na nastavak tiskanja, ako ne novca, a ono barem državnih obveznica.

Drugo, mogućnost utjecanja iz Bijele kuće na središnju banku FED (ipak) se pokazala ograničenom – ne samo zbog neovisnih guvernera koji misle svojom glavom, nego i zbog neovisnosti američkog pravosuđa. Trump je predsjedatelja Odbora guvernera FED-a Jaya Powella od prvog dana mandata proglasio elementarnom nepogodom i tražio sve moguće načine ne bi li ga pritisnuo. Nedavno je to uključilo i optužnicu za navodne nepodopštine pri rekonstrukciji zgrade FED-a! A da je ranije imao na umu i najradikalniju varijantu smjene svjedoči slučaj guvernerke Lise Cook koju je Trump proizvoljno i eksperimentalno smijenio prošle godine, ali ga je ohladio – Vrhovni sud SAD-a.

Priča je vrijedna detalja jer je poučna i pokazuje u čemu je razlika između demokracije i diktature. Cook je bila Trumpov pokusni kunić za smjenu guvernera bez dovoljnog razloga. Ubrzo nakon što je na čelo federalnog regulatora hipotekarnog tržišta Trump doveo svog čovjeka, ova agencija (FHFA) to jest njezin direktor Bill Pulte osobno, u krajnje neuobičajenoj administrativnoj proceduri (izvan uređenih postupovnih okvira) i vjerojatno pod pritiskom iz Bijele kuće objavio je pismo da je FHFA otkrila kako je guvernerka Cook lažno prikazivala svoje nekretnine i hipotekarne dugove. Trump je na tom temelju donio odluku o smjeni Lise Cook. Međutim, Cook je dva dana kasnije podnijela tužbu/žalbu sudu, čime je predsjednikova odluka blokirana. Tako je Cook nastavila obavljati svoj posao u FED-u. Zatim je u rujnu prošle godine sud u Washingtonu presudio u korist Cook. Uslijedila je žalba administracije Vrhovnom sudu na temelju argumenta žurnosti provedbe predsjednikove odluke, no Vrhovni sud je odbacio zahtjev Bijele kuće za žurnim postupanjem. Prošla su tri mjeseca (uobičajeno) do prvog saslušanja koje je održano neki dan. Tamo su se mogla čuti mišljenja (i od strane sudaca republikanaca) o nedostatku dovoljnog razloga za smjenu.

Pravna saga se nastavlja jer presuda nije donesena, no po svemu sudeći, rasplet će se dogoditi tek nakon predstojeće ključne odluke o Jayu Powellu, predsjedniku Odbora guvernera, čiji mandat istječe u svibnju. Očekuje se da će Trump uskoro objaviti novo ime što će svakako utjecati na tržišno raspoloženje i nastavak ove priče.

Treće nema veze s demokracijom ali spominjemo jer je ekonomski paradoks. Iako se u površnim analizama Trumpova ekipa prikazuje kao skupina manipulanata tržištem, paradoks je da bi im u ovom trenutku odgovarala korekcija dioničkog tržišta jer bi značajan dio domaćeg američkog kapitala preselio u obveznice, što bi stvorilo povoljan ambijent za FED-ovo obaranje kamatnih stopa i pad prinosa na nemirne državne obveznice.

Zaključak

Unutarnja ovisnost o političkim odnosima i demokratskim institucijama te vanjska ovisnost o kreditorima uvelike ograničavaju strategiju i ponašanje Donalda Trumpa. Nema puno dvojbi o tome da bi on i kod kuće i u svijetu želio vladati kao car, no eto, ne može.

U pozadini se krije nekoliko paradoksa Trumpove ere. Površinska fragmentacija poput razlaza zemalja BRICS-a i američkih javnih financija osnažuje ovisnost SAD-a o Europi i saveznicima. I dok se Trump (politički) prema tim istim saveznicima – ključnim kreditorima – postavlja agresivno, povećanje financijske ovisnosti dugoročno slabi američku pregovaračku poziciju. I to, kao što smo pokazali, ne izravno – jer nitko ne mari kada političari jedni drugima izravno prijete, to im je u opisu posla – nego neizravno, preko utjecaja političke retorike i strategija na financijska tržišta. Time se osnažuje autonomija i uloga privatnih financijskih tržišta i aktera koji, stotine tisuća, milijuni njih, svakodnevno procjenjuju odnose obvezničkih prinosa i valutnih tečajeva. Zbroj milijuna njihovih malih odluka tržišta emitiraju signale koji ograničavaju političke igrače u njihovoj igri u samo neizgled neomeđenoj areni.

To je uistinu složen svijet u čije odnose i nepredvidivost nije lako proniknuti. Na koncu, ni ovoj administraciji nije uspjelo na vrijeme proniknuti u sve te odnose, pa sada uče i prilagođavaju se po putu, što stvara dojam o TACO.

Najvažnije je shvatiti da su internacionalne međuovisnosti danas toliko duboke da nikakav europski trijumfalizam tipa „TACO! Amerika ovisi o nama!“ nema smisla. Europska politika i javni prostor napučeni su pojednostavljivačima koji u svojim razmišljanjima slijede linearne principe akcije i reakcije koji su postali nalik onima s kojima je u arenu ušao i sam Donald Trump. „Kako ćemo se suprotstaviti Kini i Americi?“, razmišljaju pojednostavljivači, „Tako što ćemo postati poput njih!“ Greška; kako bi se reklo na engleskom, logika TACO ili tit for tat siguran je put – nikamo. Ili u propast.

Kao što sam objašnjavao u tekstu o Vujčiću u Frankfurtu (?) neki dan, EU je malo i otvoreno gospodarstvo koje funkcionira na specifičnim principima. Baš kao što smo ovdje pokazali da i sama Amerika ima brojna obilježja malog i otvorenog gospodarstva. Živimo u eri globalnog paradoksa u kojemu je svijet napučen u ekonomskom smislu (relativno) malim i otvorenim državama i asocijacijama država čiji predstavnici „zahvaljujući“ zaostatku u kulturnoj i intelektualnoj evoluciji misle da se mogu ponašati kao veliki i zatvoreni iako je strukturalna stvarnost njihovih društava drugačija. Repliciraju se obrasci mišljenja iz vremena kraljeva i careva, vratio se merkantilizam – ideja začeta u doba prije Adama Smitha koju je Smith sahranio – a svijet se u međuvremenu ipak promijenio. Tko će odnijeti pobjedu? Wannabe carevi, ili svijet (ljudi)?

Zasad se, unatoč carinama, ne čini da pogrešne političke ideje uspješno i preko noći mijenjaju strukturu međuovisnoga svijeta. Naprotiv, kada bih se morao kladiti, prije bih rekao da će političari biti prisiljeni mijenjati svoja mišljenja, nego što će njihove arhaične ideje promijeniti svijet. Jer, stvarni vladari ovoga mravinjaka su – mravi. Mnoštvo njih; milijuni, deseci milijuna, stotine milijuna, neorganizirani i nepovezani, ali raspolažu s nešto štednje i – svjesno ili putem posrednika – financiraju sve. Velika je šansa da ste i vi među njima, samo možda niste toga svjesni. Prema tome, za razliku od većega dijela ljudske povijesti, mnoštvo ima što za izgubiti i jako je zainteresirano za očuvanje svoga bogatstva. Prema tome, ključ je u bogatstvu naroda – barem bi, da je živ, to kazao spomenuti Adam Smith čija je knjiga izdana pred točno 250 godina, 1776.

No tome više jednom drugom prigodom.

[1] Smanjenje izvoza u SAD nema simetričan efekt jer se dolari zarađeni izvozom u SAD dobrim dijelom recikliraju u dolarska ulaganja.