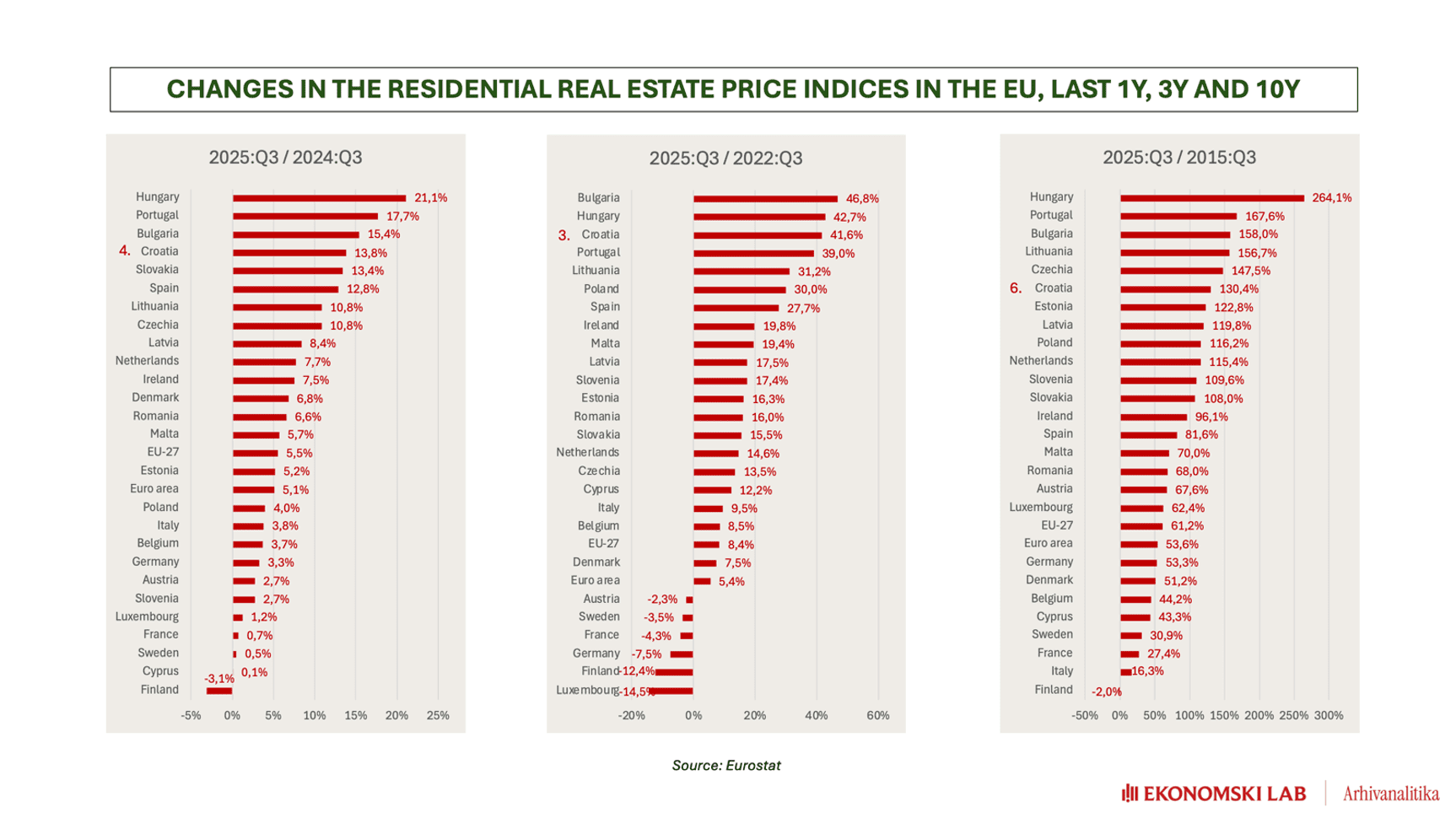

Ne prođe ni tjedan dana a da se u masovnim medijima i političkim nastupima ne otvori tema o cijenama i dostupnosti (priuštivosti) nekretnina. Nije ni čudo; Hrvatska je u proteklih 10 godina zabilježila jedno od najbržih povećanja cijena stambenih nekretnina u EU: četvrti smo prema rastu cijena u razdoblju od trećeg tromjesečja 2024. do trećeg tromjesečja 2025. (13,8%), treći ako se pogled protegne tri godine unazad (41,6% kroz tri godine), i šesti ako se gleda proteklih deset godina u kojima je kumulativan rast iznosio oko 130% (Grafikon 1).

-

Grafikon 1.

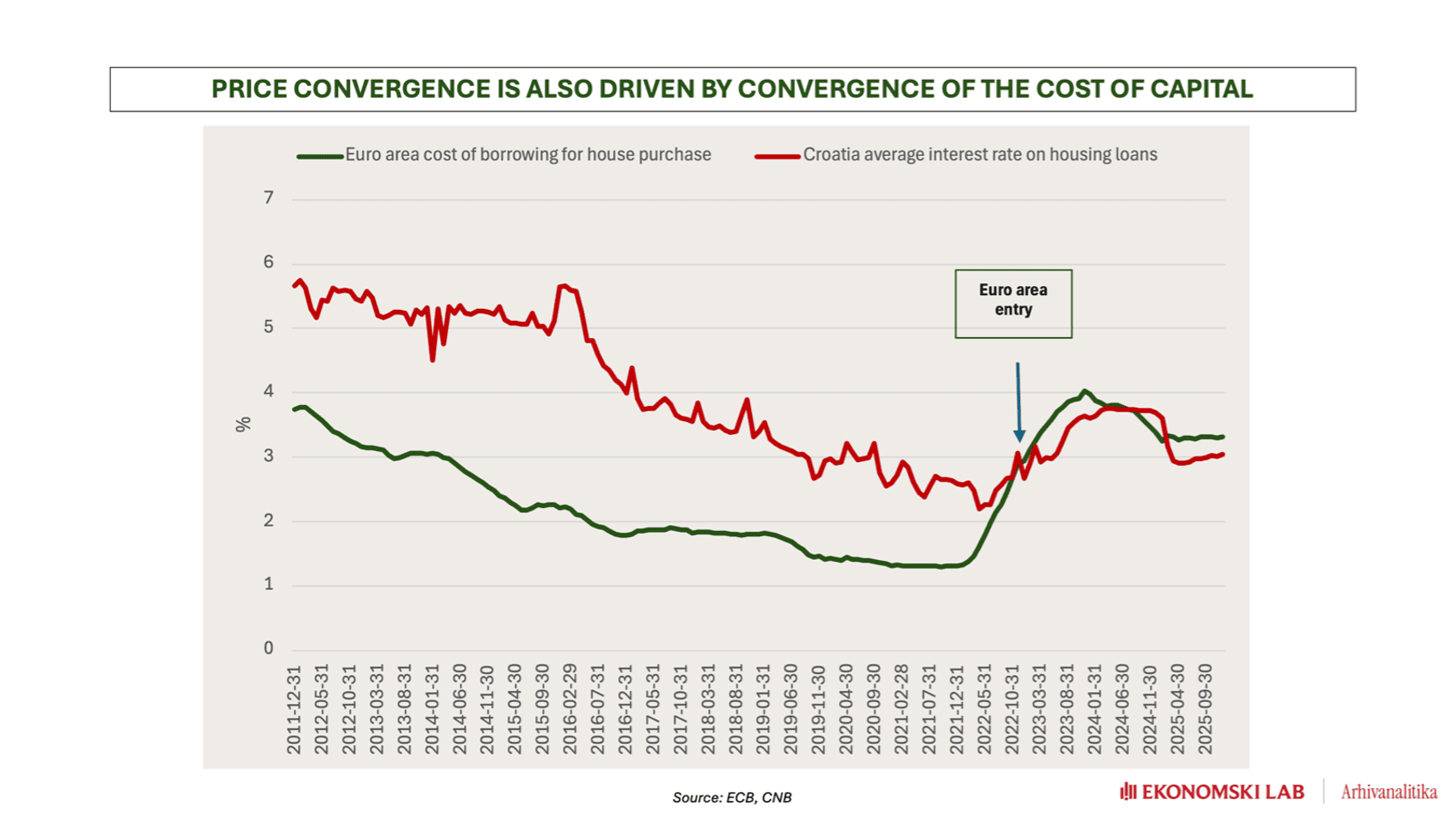

Međutim, fokus samo na cijene nekretnina nema smisla. Cijeli (makro)ekonomski okvir se jako mijenjao: ukupan gospodarski rast, rast plaća, rast broja zaposlenih, pad kamatnih stopa … Grafikon 2 pokazuje put koji su u proteklih petnaestak godina prošle prosječne kamatne stope na stambene kredite. One su danas u Hrvatskoj, po prvi puta u povijesti, niže od europskog prosjeka, a u petnest godina su se prepolovile.

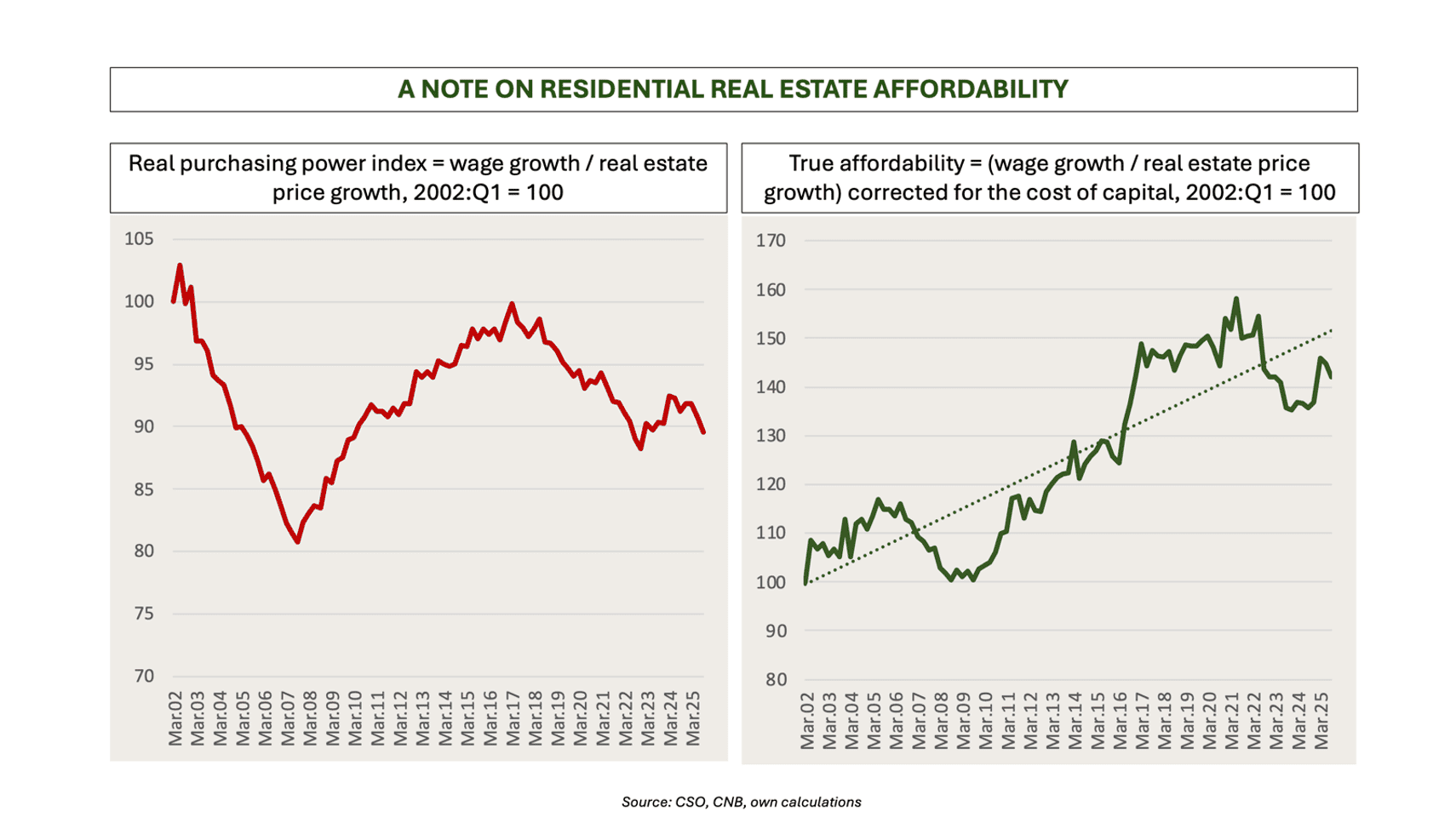

Utjecaj troška kapitala (kamatnih stopa) i rasta plaća na priuštivost nekretnina rijetko se uzima u obzir pri izvođenju zaključaka. Većina rasprava fokusira se samo na nominalne cijene, čiji rast stvara dojam o nedostupnosti (nepriuštivosti). U najboljem slučaju, usporede se cijene nekretnina i plaće, pa i ta usporedba pokaže veoma nepovoljnu sliku.

Tako na Grafikonu 3 lijevo vidimo indeks priuštivosti koji se računa kao odnos rasta prosječne neto plaće i cijena stambenih nekretnina. Uistinu, izgleda da indeks priuštivosti samo oscilira oko vodoravne linije malo iznad vrijednosti indeksa 90, uz velike cikličke varijacije. Štoviše, prema ovom indeksu, koji ne uzima u obzir kamatne stope na stambene kredite, priuštivost je sada manja nego početkom stoljeća: imamo ozbiljan problem!

Međutim, zašto bi društvo trebalo brinuti o priuštivosti nekretnina za ljude koji kupuju gotovim novcem? Ne bi li priuštivost imovine trebali vrednovati uzimajući u obzir i trošak kapitala? To jest, konkretno, indeks priuštivosti nekretnina trebao bi uzeti u obzir i prosječnu kamatnu stopu na stambene kredite u Hrvatskoj. To je osobito važno za mlade obitelji koje ne kupuju nekretninu gotovim novcem nego na kredit.

Taj indeks vidimo na desnoj slici Grafikona 3 i on navodi na drugačije zaključke:

- Stvarna priuštivost nekretnina, koja uz cijene stambenih objekata uzima u obzir rast prosječne neto plaće i kretanje kamatnih stopa na stambene kredite, dugoročno raste.

- Dostupnost (priuštivost) bilježi snažne i dugotrajne oscilacije; priuštivost je pala s vrhunca pred nekoliko godina do dna korekcije 2023.-2024. i sada smo u fazi vraćanja prema dugoročnom rastućem trendu priuštivosti.

Napominjemo da je ovo radna verzija indeksa koju još uvijek dorađujemo u detaljima, no dovoljno je dobar i u ovoj radnoj verziji da se može koristiti za vizualno zaključivanje. Konačna verzija i metodologija bit će objavljene u našoj specijalnoj publikaciji koju planiramo za travanj (vidjeti detalje na kraju teksta). Za sada je važno uočiti da uključivanje troška kapitala (kamatne stope) u izračun bitno mijenja zaključak o stvarnoj kupovnoj moći iskazanoj u nekretninama.

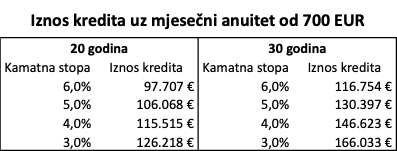

Zašto je to tako, pogledajmo sljedeći primjer i priloženu tablicu. Pretpostavimo da neka mlada obitelj s obzirom na dohotke može plaćati mjesečni anuitet za stambeni kredit u iznosu od 700 eura. Uz kamatnu stopu od 6% i rok od 20 godina, iznos kredita koji mogu dignuti iznosi 97.707 eura. Međutim, ako kamatna stopa padne na 5%, iznos kredita koji tada mogu dignuti penje se na preko 106 tisuća eura ili oko 9 posto više. Uz kamatnu stopu od 4%, iznos kredita prelazi 115 tisuća eura, a uz kamatnu stopu od 3%, koliko trenutačno prosječno iznosi za nove kredite, iznos kredita penje se na preko 126 tisuća eura, što približno odgovara prosječnom iznosu stambenog kredita u Hrvatskoj prema podacima HNB-a..

Tablica 1.

Izvor: izračuni autora na temelju kreditnog kalkulatora

Dakle, uz isti mjesečni anuitet i rok od 20 godina, pad kamatne stope sa 6 na 3 posto (koji se u Hrvatskoj uistinu dogodio u dugom roku), povećao je kupovnu moć onih kojih kupuju na kredit za gotovo 30 posto. Još je veća razlika ako se diže kredit na 30 godina: uz mjesečni anuitet od 700 eura, iznos kredita koji možemo dignuti uz kamatnu stopu od 6% iznosi 116,7 tisuća eura, a uz kamatnu stopu od 3%, gotovo 50 tisuća eura više. Drugim riječima, pad kamatne stope sa 6 na 3 posto povećao je kupovnu moć građana za preko 42 posto ako se stambeni kredit diže na 30 godina. I to je samo efekt kamate, ujedno i razlog zašto se u obzir treba uzimati i kamatna stopa na stambene kredite kada govorimo o priuštivosti nekretnina.

Vratimo se kretanju indeksa na Grafikonu 3. Indeks jako oscilira oko trenda. Cikličko ponašanje tipično je za tržište nekretnina, a dugoročni rastući trend približno odgovara tempu dugoročnog rasta produktivnosti rada u cijelom gospodarstvu.

Prema tome, ne tvrdimo da problem priuštivosti ne postoji, naprotiv; i naš indeks na slici desno pokazuje da je priuštivost nekretnina danas manja nego pred nekoliko godina, samo što je to posljedica ciklusa, a ne fundamentalnog trenda, barem koliko za sada možemo identificirati (ne možemo isključiti da ćemo u doglednoj budućnosti moći zaključiti da se trend promijenio ako se odnosi na tržištu ne promijene).

Kada je riječ o trendu i odnosima na tržištu, u dugom roku postoji korelacija produktivnosti rada i priuštivosti nekretnina koja ukazuje na to da je rast produktivnosti gospodarstva, napose građevinarstva, najbolji način za dugoročno povećanje priuštivosti nekretnina. Pametnije je usredotočiti se na tu temu, a ne na „čarobne štapiće“ koji se nude u javnosti, iako dokazano ne djeluju; kao što je bio slučaj s porezima na nekretnine (koji su promašili obećani cilj zaustavljanja rasta cijena nekretnina iako su tako najavljivani) i subvencije (koje su dodatno grijale cijene uzrokujući preraspodjele u korist nekih skupina građana jer nisu svi imali pristup državnim subvencijama).

Pitamo se, dakle, kako povećati produktivnost u proizvodnji nekretnina? Možda vam pitanje zvuči čudno, ali da, i proizvodnja nekretnina je proizvodnja – kao i proizvodnja brodova, kablova ili frizerskih usluga.

Rast produktivnosti u proizvodnji nekretnina posebna je tema koju ovdje ne možemo detaljno obraditi, ali prema zaključku možemo spomenuti nekoliko bitnih faktora koji utječu na produktivnost gradnje:

- Fleksibilno prostorno planiranje prilagođeno potrebama tržišta.

- Integrirano prostorno planiranje većih gradskih aglomeracija koje uključuje i okolne JLS (zagrebačka, splitska i riječka aglomeracija) radi bržeg stvaranja infrastrukturnih konekcija i, napose, ubrzanja prometa uz oslonac na električne oblike prijevoza (automobil kao sredstvo dnevne migracije ima ograničen doseg).

- Efikasna administracija: pojeftinjenje i ubrzanje postupaka izdavanja lokacijskih, građevinskih i uporabnih dozvola.

- Poboljšana poslovna klima koja će ohrabriti okrupnjavanje developera, građevinskih poduzeća i kapitala investitora, radi izvedbe većih rezidencijalnih projekata s većim brojem stanova u zgradama (što uključuje i gradnju uvis).

U ovim područjima leže rješenja priuštivosti, a ne u politički privlačnim, ali često štetnim „čarobnim štapićima“.

Zaključno, cijene nekretnina posljedica su realnih odnosa ponude i potražnje. Na njih djeluju brojni makroekonomski, demografski, geografski, administrativni i drugi čimbenici. Umjesto financijskih (direktnih) intervencija na tržištu, potrebno je djelovati na principu omogućavanja – otklanjanja uskih grla na strani ponude, čije povećanje znači rast produktivnosti i priuštivosti. A to se ne može postići preko noći.

*

Imajući u vidu složenost prikazane problematike, za travanj najavljujemo objavu našeg prvog tromjesečnog izvještaja o građevinarstvu i nekretninama u kojem će teme o cijenama, ponudi, potražnji, priuštivosti nekretnina i građevinskoj industriji biti detaljno obrađene, uz prikaz naših prognoza. Izvještaj će biti dostupan pretplatnicima, a namijenjen je profesionalcima, ekonomskim analitičarima i ostalim zainteresiranima. Bit će puno detaljniji ne samo od ove analize, što se podrazumijeva, nego i od drugih analiza koje se uobičajeno nude na tržištu. U izvještaju ćemo uz brojne druge statistike iz područja nekretnina i građevinarstva detaljno prikazati metodologiju indeksa i pratiti indekse priuštivosti.