Često se može čuti kako ratovi imaju svoje skrivene razloge. Možda i imaju. Navodno je cilj rata na Bliskom istoku izazvati inflaciju koja će poništiti realnu vrijednost naraslih državnih dugova. Naročito u SAD-u, gdje se fiskalni deficit godinama ne uspijeva staviti pod nadzor.

Ova priča započinje konstatacijom da posrnulom federalnom proračunu SAD-a (deficit 6,5-7% BDP-a, bruto konsolidirani javni dug opće države 122% BDP-a) pogoduju više cijene goriva. SAD proizvodi 70-80% energenata za vlastite potrebe, dio izvozi (manji dio uvozi iz Kanade i Meksika, praktički ništa kroz Hormuz), i to je tek prva kockica u slagalici više inflacije koja bi, navodno, trebala poprimiti opće karakteristike kako bi se državni proračun osjetnije napunio zbog rasta cijena.

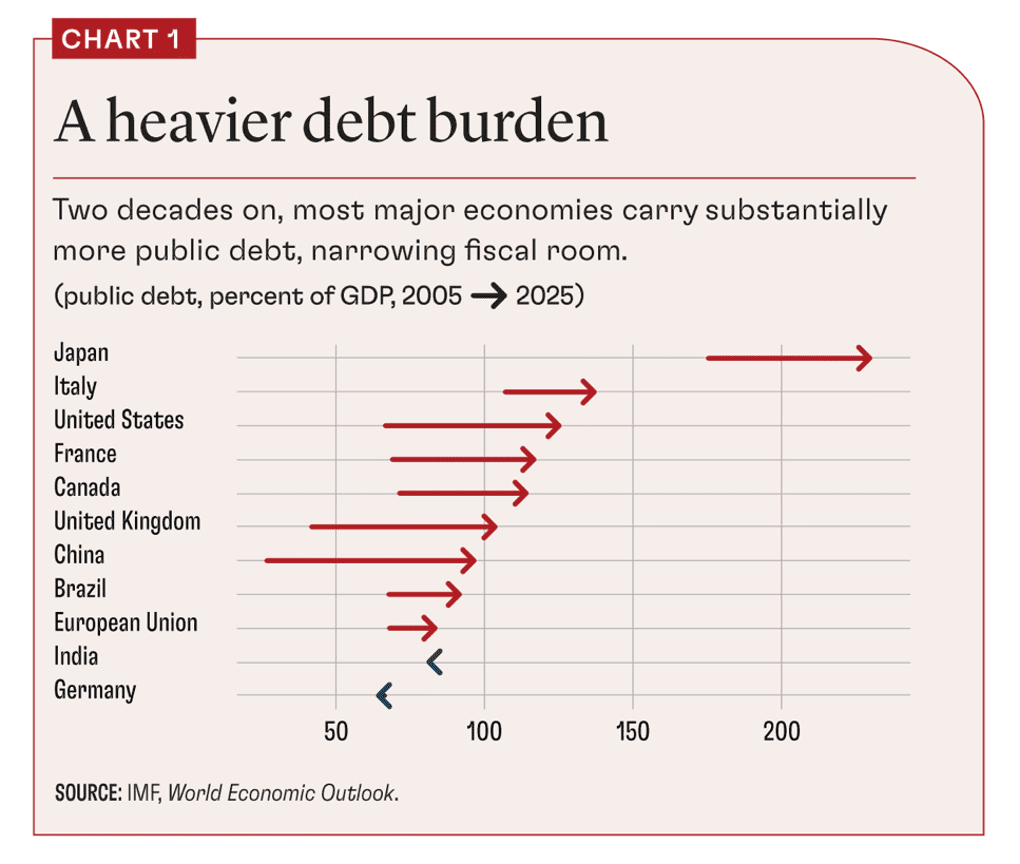

U prilog takvom spajanju fiskalnih točaka naizgled govori i prošloga tjedna objavljen izvještaj Ere Dable-Norris i Rodriga Valdesa (MMF) pod nazivom Visok dug, teške odluke. Autori pokazuju da su dugovi država u odnosu na bruto domaći proizvod svijeta gotovo dostigli razinu koju su bilježili na kraju Drugog svjetskog rata. Najveći doprinos rastu državnih dugova u proteklih 20 godina dale su SAD, UK, Japan i Kina.

Uočite kako se EU i Njemačka dobro drže u ovoj usporedbi. To ćemo komentirati na kraju teksta.

Zasad iz teksta Dable-Norris i Valdesa pamtimo upozorenje da je sve na (fiskalnoj) kocki: i međugeneracijska solidarnost, i mogućnost daljnjeg širenja države blagostanja, i kapaciteti za kompenzacijsko fiskalno djelovanje u krizama (protuciklička politika), i ono najvažnije – povjerenje u institucije.

Bez povjerenja – podrške javnosti nije moguće provesti fiskalnu konsolidaciju o kojoj većina građana ne zna ništa. U jednom ranijem istraživanju u kojemu su sudjelovali isti autori pokazano je da ljudi teško povezuju javne prihode i rashode te ozbiljno podcjenjuju javni dug država u kojima žive, osobito ako su ti dugovi visoki. Ako je tako (ovo nije zaključak MMF-a nego moje pitanje), nije li onda “prirodno” pretpostaviti da svaki rat ima svoj skriveni razlog i da ovoga puta iza svega stoji plan (američkih) elita da provedu fiskalnu konsolidaciju na netransparentan i neizglasan način kroz inflacijski porez?

Četiri argumenta protiv teorije o inflacijskom porezu kao pokretaču rata

U nastavku prikazujem četiri razloga zašto odgovor glasi ne: ne vjerujem da je rat protiv Irana posljedica velikoga plana Trumpove administracije da kroz izazivanje inflacije riješi problem nabujalog javnog duga; vjerujem da je rat posljedica kaosa bez strategije i računice o nenamjeravanim posljedicama. Kaos je nastao u kombinaciji borbe Izraela za opstanak, raširenog osjećaja da će iranski režim za nekoliko godina biti puno veća opasnost nego što je to danas (osobito vezano uz obogaćivanje urana), i slabosti u planiranju napada na Iran jer izgleda da se u Washingtonu nije računalo na napade na druge zaljevske države i blokadu Hormuškog tjesnaca, pa se američka taktika naknadno prilagođava novonastalim okolnostima.

Prvi razlog zašto mislim da inflacijski porez koji ćemo svi platiti nije svjesna odluka s ciljem smanjenja realne vrijednosti američkog javnog duga leži u tome što ratovi kroz povijest nisu dovodili do smanjenja nego do povećanja javnog duga. S obzirom na visinu dugova država, sada se prije nalazimo u eri u kojoj nitko nema financijske snage za veliki rat, nego u euri u kojoj veliki rat tek slijedi. Naravno, to ne isključuje manje ratove, pa i njihove serije (jer jedan rat na razne složene načine utječe na druge). Ratovi raznim diktatorima (ili wannabe diktatorima) oduvijek privlačan alat za održanje na vlasti (paradigma Putin).

Drugo, inflacijski porezi funkcionirali su kao trajni fiskalni stabilizatori u nekoliko epizoda nakon Drugog svjetskog rata (SAD, UK, Belgija, Italija). Međutim, u većem broju situacija (npr. ex YU, cijela povijest Južne Amerike, ali i brojne epizode na zapadu poput Njemačke dva puta u povijesti, Mađarske, Poljske itd.) takvi su pokušaji vodili u kaos. Drugim riječima, povijesno iskustvo poučava koliko je teško inflacijom oboriti omjere javnog duga i BDP-a.

U rijetkim epizodama kada su funkcionirali kao fiskalni stabilizatori, inflacijski porezi su na početku bili praćeni financijskom represijom – monetarnom politikom koja je s jedne strane osiguravala nominalno niske i realno negativne kamatne stope, ali je s druge strane pazila da ne izazove preveliku inflaciju kako ne bi zamrli preduvjeti za njezino smirivanje. Drugim riječima, u uspješnim epizodama izbjegnut je jugoslavenski scenarij. Stoga se postavlja pitanje može li današnja Amerika ciljati neki hipotetički optimum monetarne ekspanzije? Unatoč ogromnim naporima koje je uložio u političku borbu za kontrolu nad središnjom bankom, Trump nije stekao operativnu kontrolu nad njom i ne može s visokom sigurnošću računati na bančine kooperativne poteze.

Treće objašnjenje zašto inflacija nije poticaj nego posljedica ove ratne epizode najuže je povezano s drugim: ako izostaje predvidiva političko-monetarna kontrola nad prinosima državnih obveznica, ulazi se u rizik pojave koju ekonomisti nazivaju istočni grijeh. U vrijeme uvođenja carina u travnju 2025. (“Liberation Day”) istočni grijeh se očitovao istovremenim padom vrijednosti dolara i rastom prinosa na državne obveznice. Vrijednost dolara u ratu sada raste, ali imamo modificirani istočni grijeh koji se ogleda kroz istovremeni porast cijena energenata i dugoročnih kamatnih stopa. Ponavljanje dvostrukog šoka temeljni je problem istočnoga grijeha. Kao i u izvornom obliku, energetsko-kamatni istočni grijeh, od kojega po novome ne pate samo banana-države nego i SAD, prijeti recesijom ili stagflacijom koja u drugom krugu učinaka može poništiti eventualne koristi od neizglasanog smanjenja realne vrijednosti javnog duga zbog povećane inflacije. Jer, ne zaboravimo da zemlja koja ima javni dug od 122% BDP-a (SAD), plaćajući samo 1 postotni bod veću kamatnu stopu, mora platiti 1,22% svoga BDP-a na godinu. To je gotovo jednako relativnim ukupnim troškovima proračuna za kamate koje u postotku BDP-a plaća jedna Hrvatska. Prema tome, svaki pokušaj inflacijskog obezvrjeđenja državnih obveznica bez jamstva što će centralna banka (koja ima za mandat nisku inflaciju) napraviti, vrlo brzo se može pretvoriti u pucanj u vlastitu nogu.

Četvrto, izbori za Kongres su za osam mjeseci, a inflacijski porez zahtijeva vrijeme da bi stabilizirao javne financije. Visoka inflacija morala bi trajati dulje od preostalog vremena do američkih među-izbora da bi pomogla federalnom proračunu SAD-a. Međutim inflacija umanjuje izglede za pobjedu republikanaca, a u istom smjeru djeluje i rat u Iranu (koji nije popularan u SAD-u). Ova situacija ne šteti samo Trumpovoj popularnosti nego i produbljuje podjele unutar MAGA-pokreta, što je indikativno kroz potpuno odsustvo potpredsjednika J. D. Vancea iz javne ratne komunikacije. Njegov intervju prošlog vikenda otkriva prilično drugačije gledanje na rat; ponavljao je da su svi ciljevi SAD-a u Iranu već ostvareni. Drugim riječima, koga briga za Hormuz? Zvuči kaotično, a jedino je sigurno da nije jasno kako pomiriti rat, ideju o inflaciji (kao načinu smanjenja realne vrijednosti javnog duga) i nadolazeće izbore u Americi.

Od velikih teorija do teorije kaosa

U pokušaju konstrukcije teorija o skrivenim uzrocima rata lako se izgubi iz vida nasumičan niz događaja koji su doveli do rata. U ovom slučaju rat je započeo Hamas napadom na Izrael 7. listopada 2023. To je dovelo do učvršćenja tvrde linije u Izraelu, koja odgovor tj. rat, ne bez osnove, vidi kao pitanje opstanka. Dio strategije koju podupire velika većina građana Izraela bio je uvući Ameriku. Bilo je to razmjerno lako nakon što je Trump, koji je početkom siječnja bio opijen uspjehom operacije Maduro, pomislio da na sličan način može uspostaviti kontrolu nad Iranom (u međuvremenu je bio par dana usredotočen na Grenland, ali to je već zaboravljeno). Rizik mu se krajem veljače vjerojatno učinio malen u odnosu na potencijalni dobitak budući da je tempo naoružavanja i obogaćivanja urana u Iranu pokazivao trajektoriju duž koje bi Iran, tj tamošnji režim, s vremenom postajao sve veća, nerješiva, opasnost. Osobito zbog prešutne podrške Kine.

Međutim, vrlo brzo se pokazalo, kao prvo, da Iran nije Venezuela i drugo, da iranski odgovor na napad stvara lančanu reakciju nepredviđenih posljedica. Ne samo da su prošla ona u početku obećana četiri tjedna rata, nego se situacija iz tjedna u tjedan komplicira, što možemo iščitati iz ponašanja svjetskog tržišta sirove nafte.

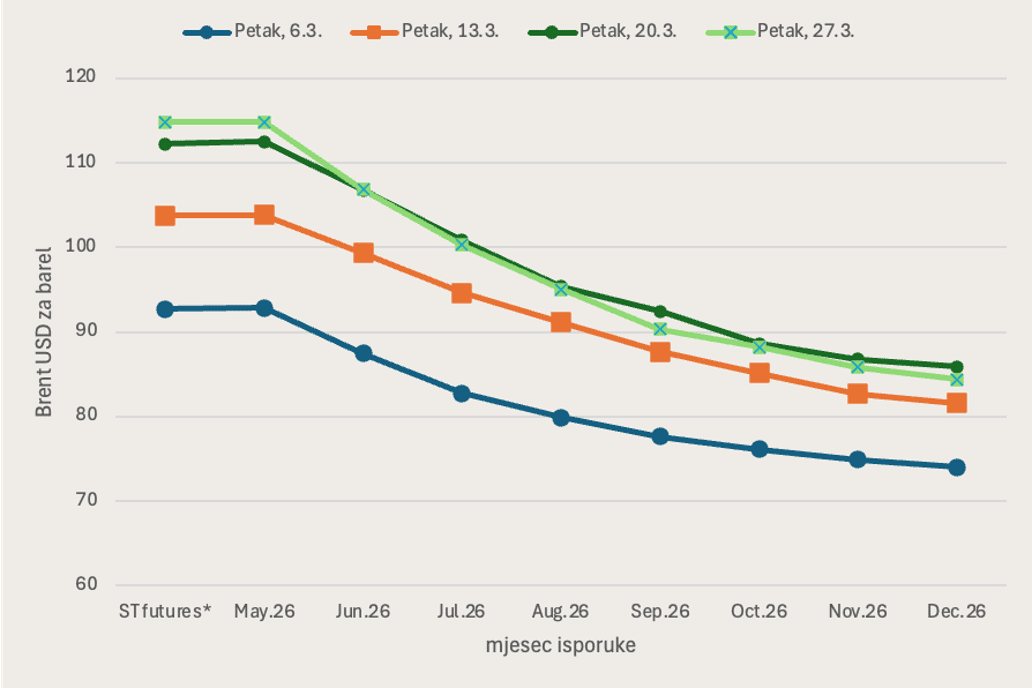

Redoviti čitatelji Ekonomskog laba prate tjedni monitor koji sastavljam po zaključenju trgovanja naftnim terminskim ugovorima petkom, i objavljujem ponedjeljkom ujutro. Monitor pokazuje da unatoč Trumpovim uvjeravanjima u skoro otvaranje Hormuza i konačno rješenje rata cijena nafte – raste. Prošli tjedan zaključen je s Brentom za barel oko 115 dolara, blizu granice intervala $120-150 kojega od prvog (radnog) dana rata spominjem kao mogućnost (nakon što sam predvidio vrlo brzi prijelaz granice od 90 dolara za barel i relativno brzo približavanje pragu od 120).

Slika 2. Cijene terminskih ugovora, barel Brent*ST-short term; blizu spota, najčešće se izvještavaju cijene ugovora za isporuke za 2 tjedna

Izvor: CME Group

Ipak, prošloga tjedna nastupila je promjena koju vrijedi zabilježiti: cijene terminskih ugovora s isporukama kasnije u toku 2026. nisu se značajnije mijenjale. Kako cijene ugovora s budućim isporukama razotkrivaju očekivanja, iz grafa možemo zaključiti da tržišni sudionici koji imaju ozbiljan novac na bubnju i poduzimaju realne transakcije vjeruju Trumpu u smislu skorog smirivanja (i otvaranja Hormuza), ali ipak prognoziraju da stvari neće ići glatko. Jer, cijene terminskih ugovora trajno su veće u odnosu na razine prije rata kada su iznosile oko 70 dolara za barel.

Osim toga, kako ratni tjedni prolaze, širi se saznanje o posljedicama po druge dobavne lance koji vuku ishodišne konce do Perzijskoga zaljeva: cijena plina izravno utječe na gnojivo i hranu, kritičan je izvoz uree kroz Hormuz (koja je bitna za proizvodnju gnojiva), manja je ponuda aluminija (Bahrein) i helija koji je ključan u proizvodnji poluvodiča (Katar), čitaj čipova, te nastavi niz …

Zbog toga ovaj rat nije samo pitanje sirove nafte. Blokada Hormuškog tjesnaca pomalo počinje sličiti scenariju pucanja dobavnih lanaca koji smo gledali u vrijeme brzog otvaranja nakon još bržeg pandemijskog zatvaranja 2020. Zakon nenamjeravanih posljedica djeluje sve jače i kao bumerang se vraća i prema SAD-u budući da bez brojnih (jeftinijih) inputa nema ni Trumpove kod kuće najavljene reindustrijalizacije i AI revolucije. Zbog toga dionička tržišta izrazito negativno reagiraju na razvoj događaja (više o tome u pregledu Ivice Brkljače).

Prema tome, očekivanje stabilizacije cijena nafte u drugom dijelu godine koje smo vidjeli na gornjoj slici, čak i kada bi bilo racionalno očekivanje, ne isključuje još jedan val eskalacije sukoba u i oko Irana radi konačnog pritiska na režim koji pokazuje žilavost, navodno (posredno) pregovara, ali zasad nema naznaka da bi mogao potpisati neki sporazum koji bi Trump mogao podvesti pod pojam željene kapitulacije režima u Teheranu. U takvim okolnostima, niže cijene terminskih ugovora za isporuke u drugoj polovici godine ne znače da ne može doći do trajnijeg kaosa, jer teško je i zamisliti kako će se (i da li će se) konsolidirati vlast u Iranu koja bi bila spremna potpisati ono što Trump priželjkuje. Zasad se rješenja čine kao prazan skup. No o tome nećemo spekulirati jer nemamo dovoljno informacija.

Za našu teoriju kaosa jedino je bitno ono što je fundamentalno – činjenica da se Trump već drugi tjedan zaredom očito pokušava izvući iz ovoga rata, a da ga dio MAGA pokreta predvođen potpredsjednikom Vanceom u tome sve jače pritišće. Prve spoznaje o željenom kraju primirile su rast cijena pred desetak dana. Objave da se vode (nekakvi, navodno posredovani) pregovori djelovale su u istom smjeru, no u drugoj polovici prošloga tjedna vratila se nervoza koju ni Trump nije uspio primiriti izjavom da je Irancima produžio rok za sporazum do 4. travnja. Kako izlaz Amerike iz rata nije moguć bez neke varijante ishoda koji bi bio makar nalik Trumpovoj pobjedi, ne možemo isključiti da će on pokušati učiniti dodatan napor kako bi stigao u željenu pregovaračku točku. A to će biti novi stres za tržišta.

Procjenjujem kako krajnji cilj SAD-a ostaje da se Hormuz makar postupno (stop-go) na ovaj ili onaj način počne otvarati prema kraju travnja, sa ili bez Irana, zatim, da se situacija barem donekle stabilizira u toku svibnja i lipnja, a sve da bi na 250. obljetnicu osnutka SAD-a 4. srpnja američki predsjednik mogao proglasiti konačnu pobjedu i republikancima otvoriti prostor za mirniju kampanju za Kongres u preostalome dijelu godine. Ta dva datuma – velika proslava početkom srpnja te studeni ove godine kada će se održati među-izbori – ključni su kao orijentacijske točke za razumijevanje događaja u sljedećih mjesec do dva.

Prilagodba kaosu: svaka država drži svoj ključ

Izgledi za rasplet kakav očekuju trgovci naftom (i Donald Trump) postoje, no daleko su od visoke vjerojatnosti. Informacija koja je sadržana u cijenama terminskih ugovora tek je jedan od mogućih scenarija. Živimo potpunu nepredvidivost (kada mnogo toga može poći ukrivo), pa se postavlja pitanje lokalnog odgovora mjerama ekonomske politike što se svodi na pitanje fiskalnih kapaciteta postavljeno na početku teksta.

Kada je o riječ o kopenzacijskim fiskalnim mjerama, paradoks cijena energenata je u tome što do nikakvog troškovnog udara uopće ne bi trebalo doći – čak ni ako je, kako navodi Međunarodna energetska agencija, poremećaj “najveći u povijesti”. Do cjenovnog udara ne bi trebalo doći kada bi vlade bile spremne odreći se dijela prihoda proračuna. Naime, trošarine i PDV u Hrvatskoj čine više od 50% maloprodajne cijene goriva. Samo od trošarina na energente, u čemu su benzin i dizel oko 90%, naša Vlada prihoduje oko 1,5 milijarde eura (1,6% BDP-a). Tome treba pribrojiti gotovo isto toliko od PDV-a na energente. Razlog zašto države tako visoko opterećuju energente je dvojak. Prvo, potražnja nije jako elastična na cijenu (potrošači dobro trpe namete), i drugo, EU nema vlastita fosilna goriva pa njihovim fiskalnim opterećenjem želi poticati supstituciju izvora i energetsku efikasnost. To je razumno u normalnim vremenima. Ali, što kad nastupi nevrijeme, savršena oluja?

Ne želim reći da se vlade u aktualnim uvjetima šoka trebaju potpuno odreći oporezivanja energenata. Ne želim reći niti to da treba odmah kršiti europsku regulativu koja propisuje minimalne trošarine (od 33 do 36 centa po litri) i minimalnu stopu PDV-a (15%), iako smo takve pokušaje već vidjeli u vrijeme šoka nakon ruske agresije na Ukrajinu 2022. (Češka). I ne želim umanjiti probleme poduzetnika kojima je trošak fosilnih goriva veliki udjel u troškovima (a kojima je PDV neutralan, pa im kompenzacija nižom stopom, za razliku od krajnjih potrošača, ne bi ništa značila). Unatoč tome, vrijedi se zamisliti nad činjenicom da je prosječni trošak litre euro-supera 95, bez davanja državi, na dan 23.3. iznosio 96 centi u EU i 74 centa u Hrvatskoj.[1] Ove brojke pokazuju da je prostor amortizacije šoka – ogroman.

Ova nas činjenica vraća na početak teksta – na zapažanje Dable-Norris i Valdeza da se fiskalna napetost u cijelome svijetu približila granicama na kojima više nije moguće imati i ovce i novce. Tamo gdje su porezi relativno niži, kao npr. u SAD-u, Japanu i Kini, napetost se reflektira u iznimnim visinama javnog duga. Tamo gdje su porezi viši, kao npr. u EU, javni dug je manji problem i napetost se reflektira u visni poreznog opterećenja. Pitanje je koliko vlade mogu djelovati u uvjetima fiskalne napetosti, odnosno, koliko si gubitka prihoda (i deficita) radi amortizacije rasta cijena energije mogu “priuštiti”?

Rat na Bliskom istoku i energetski šok predstavlja katalizator koji razotkriva fiskalne napetosti širom svijeta. Kada bi razumijevanje problema fiskalne napetosti i povjerenje javnosti bili veći, svatko bi mogao pronaći svoje rješenje. Amerikanci vjerojatno kroz veće poreze i manje javne izdatke, a Europljani vjerojatno kroz niže poreze i manje javne izdatke, pri čemu bi u strukturi proračuna trebalo pronaći fiskalni prostor veličine 1-2% BDP-a za amortizaciju šoka cijena energenata i drugih kritičnih sirovina koje potječu iz Zaljeva.

Politički gledano, potpuna fiskalna amortizacija zasad nije realan scenarij. U nedostatku razumijevanja problema i povjerenja i dalje ćemo imati ovo što imamo: istovremenu fiskalnu nestabilnost i strukturne pritiske na rast kamatnih stopa (val dolazi iz SAD-a), visoke poreze (val dolazi iz EU), a sve skupa povezano s pritiscima na rast cijena energenata i sveukupnih cijena, a što je u oba slučaja povezano s nespremnošću ili nemogućnošću država za pronalazak optimalnih odgovora na vanjske šokove. Ako političke elite misle da prihode državnih proračuna valja čuvati pod svaku cijenu, i ako ih većina građana u tome podupire, onda imamo više nepoznanica nego jednadžbi, te sustav nema rješenja.

Ekonomistima ostaje tek da podsjećaju na to kako je glavna uloga stabilizacijske ekonomske politike neutralizacija vanjskih šokova. Bez toga, nagli negativni šokovi remete očekivanja, tržišne signale i pogoduju širenju pesimizma, čime (nepotrebno) mogu postati trajni. Tako ulazimo u travanj – mjesec u kojemu će se odlučiti hoće li ovaj šok biti privremen (ako započne deblokada tjesnaca), ili će postati trajan sa zasad nepredvidivim dugoročnim posljedicama. A što se tiče početnog pitanja o tome je li rat pokrenut zbog inflacijskog poreza, zaključak glasi da će inflacija biti posljedica kaotičnog niza događaja, a ne podloga neke velike ideje i strategije koja stoji iza ovog rata.

[1] Europska komisija, Weekly Oil Bulettin