U stvarnosti, globalna dolarska likvidnost poduprta je ogromnim količinama američkih državnih obveznica i druge dolarske sigurne imovine koja se nalazi u portfeljima ulagača diljem svijeta. U slučaju kada strani investitori drže američke državne obveznice, one se bilježe kao eksterne obaveze SAD-a, ali nisu nužno povezane s neto financijskim tokovima koji se sučeljavaju s kretanjima na tekućem računu bilance plaćanja. Ukoliko strane središnje banke i financijske institucije kupuju veću količinu američkih obveznica, a investitori iz SAD-a u drugim državama kupuju dionice i ulažu u “greenfield“ projekte, tekući račun bilance plaćanja može ostati uravnotežen ili čak biti u suficitu. Osim toga, fenomen eurodolara (američkih dolara koji se drže u obliku depozita izvan SAD-a u stranim bankama ili inozemnim podružnicama američkih banaka) predstavlja dodatnu razinu kompleksnosti dolariziranog globalnog financijskog sustava. Ovi instrumenti povećavaju globalnu dolarsku likvidnost bez direktne veze s američkom bilancom plaćanja.

Poveznica na prvi tekst o američkom monetarnom imperiju

Deficiti tekućeg računa bilance plaćanja odražavaju međuodnos američkih i inozemnih makroekonomskih faktora (američke federalne deficite i suficite – odnosno s druge strane štednju zemalja koje akumuliraju dolarske imovine, prvenstveno Kine), pri čemu su američki faktori dominantni. Visoki američki fiskalni deficiti vode prema višim trgovinskim deficitima, neovisno o carinama. Tvrdnja Trumpove administracije da je američki dolar “izvanredni teret“ umjesto “izvanredna privilegija“ vrlo je neuvjerljiva kada oni koji ju izriču ne pokazuju sklonost odricanju od spomenutog tereta, što znači da postoji neka skrivena korist (inače bi se „tereta“ lako odrekli).

Ekonomsko objašnjenje kroničnih fiskalnih deficita SAD-a sastojalo bi se u prekomjernoj javnoj potrošnji i poreznim olakšicama, ali u MAGA svijetu krivac za rast američkog javnog duga nisu prevelika očekivanja američkih birača od kreatora fiskalne politike, već enormna glad štediša u ostatku svijeta za američkom financijskom imovinom, pogotovo američkim državnim obveznicama, što pak dovodi do nepoželjne aprecijacije dolara. „Vodič za restrukturiranje globalnog trgovinskog sustava“ Stephena Mirana, čelnika Vijeća ekonomskih savjetnika Donalda Trumpa, također zaboravlja kako je inverzna slika dotične potražnje niža cijena zaduženja za sve subjekte u SAD-u, koja se može, ali i ne mora usmjeriti u produktivna javna i privatna ulaganja. Stoga je traženje vanjskog krivca zapravo traženje alibija za izbjegavanje teških unutarnjih političkih odabira.

Najbolji iskaz takvog pristupa jest Trumpova protekcionistička ofenziva pokrenuta početkom travnja, koja je posijala sjeme sumnje u “američku posebnost“. Bez dotične posebnosti nema opravdanja za iznimno visoke valuacije dioničkih tržišta, a trgovinski ratovi udaraju na same ekonomske fundamente korporativnog sektora. Osim toga, ona također utire put postupnoj rekonfiguraciji globalnih dobavnih lanaca i kapitalnih tokova manje ovisnih o SAD-u. U slučaju dodatne eskalacije trgovinskog rata nakon isteka Trumpova moratorija od 90 dana na carine uvedene u sklopu “Dana oslobođenja“, američke multinacionalne korporacije zasigurno će se kao dosadašnji pobjednici globalizacije postupno prometnuti u ključne gubitnike. Povijest nam pruža vrijedne lekcije koje potvrđuju opasnost unilateralizma Trumpove Amerike. Slično Trumpu, početkom 20. stoljeća njemački car Wilhelm II demontirao je kompleksnu mrežu savezništva koju je pomno osmislio kancelar Otto von Bismarck, što je oslabilo Njemačku, dovelo do njezinog okruživanja i rezultiralo Prvim svjetskim ratom.[5]

Interna nekoherentnost i podijeljenost Trumpove administracije

Jedno je sigurno: SAD se neće olako odreći monetarnog imperija, već će se pokušati reorganizirati i pronaći način za produžetak hegemonije. No ključan preduvjet za to je koherentna i organizirana predsjednička administracija koja je u stanju disciplinirano se nositi sa sve multipolarnijim svijetom i kreativno osmišljavati nova pravila igre. Nasuprot tome, ono što je obilježilo prve mjesece Trumpove administracije moglo bi se nazvati kaotičnom improvizacijom. Izostanak koherentnosti u pozicioniranju Trumpove administracije spram ključnih pitanja poput rekonfiguracije globalnog trgovinskog sustava, reindustrijalizacije, reforme međunarodnog monetarnog sustava te odnosa prema saveznicima i rivalima treba pripisati činjenici da su njezini pripadnici poprilično podijeljeni oko ključnih ciljeva i predloženih instrumenata za njihovo ostvarenje.

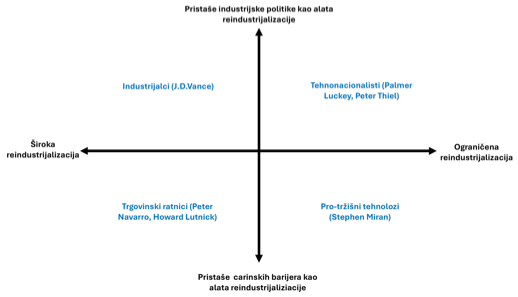

Uzmimo kao primjer pitanje reindustrijalizacije. Jedan dio američke administracije zagovara “industrijsku renesansu“, tj. povratak širokog spektra industrijske proizvodnje u SAD, dok drugi dio smatra kako je potrebno provesti usko koncipiranu reindustrijalizaciju koja bi pokrivala isključivo strateške sektore. Takvoj opreci u gledištima oko konačnog cilja odgovara i podjela oko poželjnih instrumenata za njegovo ostvarenje. Dok jedan dio administracije zagovara sveobuhvatne carine, drugi dio smatra kako su potrebne isključivo selektivne carine. Druga važna razdjelnica vidljiva je u tome što dio Trumpove administracije gaji duboku skepsu spram administrativnog kapaciteta američke države i općenito ideje provođenja industrijske politike, dok drugi dio smatra da je američka industrijska politika pravi odgovor na kineski pokušaj tehnološke dominacije u 21. stoljeću, što bi se trebalo nadovezati na Bidenovu strategiju reindustrijalizacije pokretnute putem Inflation Reduction Act-a i CHIPS and Science Act–a (vidi Sliku 5).

Nekoherentnost je vidljiva u nejasnoj komunikaciji o tome što je pravi cilj pokrenutog trgovinskog rata i kako pristupiti pitanju američkih trgovinskih deficita. Premda Trumpova retorika ukazuje na želju za njihovom eliminacijom, teško je očekivati da će to prihvatiti dijelovi njegove koalicije interesa koji recikliraju kapitalne tokove usmjerene na financiranje američkih deficita tekućeg računa bilance plaćanja. Ukoliko Trump uspije radikalno smanjiti deficit tekućeg računa bilance plaćanja, smanjeni priljev inozemnog kapitala proizvest će efekt rasta kamatnih stopa, što će oslabiti dinamiku rasta i dodatno otežati nošenje sa strelovitim rastom američkog javnog duga, pogotovo ukoliko se smanje portfolio ulaganja usmjerena prema američkom tržištu kapitala.

Zadržavanje vrlo dugoročnih prinosa na američke državne obveznice na visokoj razini između 4,3 i 5,0% od travnja naovamo, unatoč usporavanju gospodarskog rasta i padu dolara, prvi je signal ozbiljne napukline u Trumpovom pristupu. Stoga, čak ukoliko se i smanje podjele unutar Trumpove administracije i njezin plan započne donositi konkretne rezultate u obliku smanjenja deficita na tekućem računu bilance plaćanja, financijski interesi Wall Streeta zasigurno neće ići u smjeru eliminacije deficita i stvaranja dobroplaćenih poslova za jezgru MAGA pokreta, već njihove stabilizacije na održivijoj razini.[6][7]

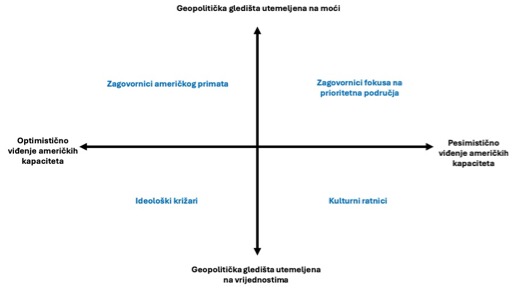

Zadnje, i ne najmanje važno, Trumpova administracija također je podijeljena oko razine američkog angažmana u svijetu i ciljeva koji opravdavaju taj angažman. Oni koji vide mogućnost snažnog internacionalnog angažmana SAD-a, kao u razdoblju američke unipolarnosti, dijele se na one koji zagovaraju fokus na prioritetna područja i regije, dok su s druge strane kulturni ratnici kojima je prioritet ne samo obračun s ekscesima “woke kulture“ i identitetskih politika, već i širi napad na sustav liberalne demokracije. Nasuprot njima stoje optimisti u pogledu američkih kapaciteta za nastavak politike Pax Americane, pri čemu se razlikuju oko toga da li na prvo mjesto dolazi američko održanje primata u svijetu, neovisno o ideološkoj matrici, ili izvoz američkih vrijednosti po uzoru na neokonzervativce (vidi Sliku 6). Na samu heterogenost administracije nadovezuje se osobnost Donalda Trumpa koji uživa u poziciji de facto monarha, arbitrirajući između različitih centara moći koji se bore za njegovu pažnju, čime implicitno i cinično potiče unutarnje podjele u MAGA pokretu kako bi ojačao svoju osobnu poziciju.

Slika 5

Izvor: T. Greer (2025) “Obscurity by Design: Competing Priorities for America’s China Policy“; autorova ilustracija

Slika 6

Izvor: T. Greer (2025) “Obscurity by Design: Competing Priorities for America’s China Policy“; autorova ilustracija

Znakovi slabljenja američke “izvanredne privilegije“ i prinosa na praktičnost“

SAD je de facto niz godina funkcionirao kao svjetski bankar. U smislu eksternih potraživanja, SAD drži duge pozicije u rizičnoj inozemnoj imovini koja ostvaruje veće prinose dok u najvećoj mjeri istovremeno izdaje i duguje sigurnu imovinu s nižim prinosima, za kojom postoji enormna potražnja u ostatku svijeta. Ovakva asimetrija prinosa dovodi do viška povrata na američku neto inozemnu imovinu, te predstavlja suštinu “izvanredne privilegije“ koju smo u prvom tekstu opisali kroz skretanje pažnje na veliki suficit na računu neto primarnog dohotka bilance plaćanja.

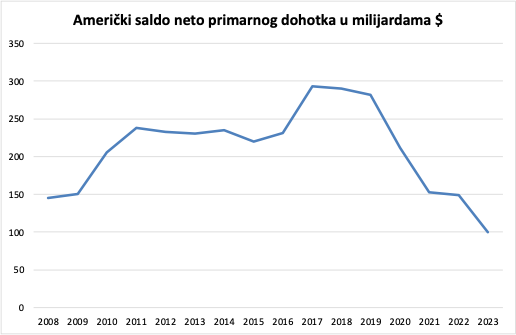

Od 1950-ih naovamo, “izvanredna privilegija“ iznosila je godišnje 1,5% postotna boda u realnim terminima i omogućavala je održivost američkog vanjskog duga. Međutim, Slika 7 pokazuje značajan pad neto primarnog dohotka, sa 292 milijardi dolara godišnje u 2017. na 100 milijardi dolara u 2023. godini.

Paralelno s time, američke državne obveznice profitirale su od onoga što se naziva “prinosom na praktičnost držanja“, tj. premije koju su investitori spremni platiti kroz niži prinos za posjedovanje visokolikvidne i sigurne financijske imovine. Diljem svijeta američke obveznice, posebice američke državne obveznice, koriste se kao kolateral u financijskim transakcijama. S obzirom na njihovu praktičnost, stranci su voljni držati američke obveznice čak i ukoliko podrazumijevaju niže prinose u odnosu na obveznice s uporedivim rizikom i rokom dospijeća.

Tijekom turbulentnih razdoblja, globalna investicijska zajednica uvijek se okretala američkim državnim obveznicama kao sigurnom utočištu, što je dovodilo do smanjenja troškova financiranja za američku državu i održavalo eksternu ravnotežu bilance plaćanja. U ovome je uvijek postojao jedan element samoispunjavajućeg proročanstva: ukoliko pojedinačni investitori očekuju da će drugi investitori tražiti spas u američkom dolaru i američkim državnim obveznicama, oni imaju poticaj da također igraju na sigurno kupnjom iste imovine.

Ipak, tijekom zadnjih nekoliko godina svjedočimo postupnom osipanju “izvanredne privilegije“ izdavanja dolara i slabljenju “prinosa na praktičnost“ držanja američkog javnog duga. Prvo, s vremenom su počele slabjeti silnice koje SAD-u omogućavaju pozitivan saldo neto primarnog dohotka. Godinama su američke multinacionalne korporacije svojim zaradama kompenzirale skoro pola trgovinskog deficita, ali se taj trend postupno promijenio. Američke obveznice i dionice s višim prinosima u odnosu na ostatak svijeta po prvi puta su doveli do negativnog salda neto primarnog dohotka za SAD 2024. godine, unatoč činjenici da je američki trgovinski deficit dosegnuo bilijun američkih dolara. Američko dioničko tržište značajno se promijenilo od početka 2000-ih. Početkom 2000. godine ne-rezidenti su posjedovali američke dionice u vrijednosti od 1,52 bilijuna američkih dolara da bi se u zadnjem kvartalu 2024. dotična brojka popela na 16,49 bilijuna američkih dolara. U relativnom smislu, strani ulagači posjedovali su početkom 2000. samo 8% američke burzovne kapitalizacije, a krajem 2024. postotak je povećan na čak 27,1%.

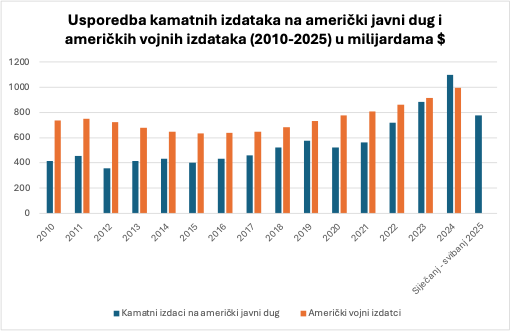

Drugi negativan trend – rast “prinosa na praktičnost“ – prikazuje Slika 8. Nakon globalne financijske krize 2008. “prinos na praktičnost“ kontinuirano je padao pod utjecajem nekoliko rundi kvantitativnog popuštanja. Ipak, nakon pandemije, rekordni deficiti Bidenove i Trumpove administracije, te Trumpova otvorena demontaža globalnog trgovinskog sustava, utječu na izrazito povećanje prinosa na 10-godišnje američke državne obveznice s konstantnim dospijećem. Ovakav trend u kratkom je periodu gotovo udvostručio troškove otplate kamata po osnovu američkog javnog duga, pa su 2024. kamate po prvi puta u američkoj povijesti kamatna plaćanja bila viša od američke vojne potrošnje (vidi Sliku 9).

Uzimajući sve navedeno u obzir, ne začuđuje da je američka neto investicijska pozicija doživjela značajno pogoršanje u svega nekoliko godina. Od pandemije koronavirusa 2020. svjedočimo naglom rastu negativne neto investicijske pozicije SAD-a koja je koncem 2024. iznosila 26.23 bilijuna američkih dolara, gotovo duplo više nego prije pandemije. Svega ovoga svjestan je i Scott Bessent, američki ministar financija, koji je u travnju najavio plan 3-3-3, tj. stopu rasta od 3%, smanjenje proračunskog deficita na razinu od 3% (kao ključnog kanala za smanjenje deficita na tekućem računu bilance plaćanja) i povećanje proizvodnje nafte za 3 milijuna barela dnevno. No, vraćajući se na pitanje podjela unutar Trumpove administracije, pravo pitanje glasi koliko je njegov plan stvarno izvediv.

Slika 7

Izvor: World Development Indicators

Slika 8

Izvor: Federal Reserve Bank of St. Louis

Slika 9

Izvor: SIPRI i FiscalData.Treasury.gov

Američki javni dug kao tempirana financijska bomba

Imajući u vidu sve što je do sada navedeno, možemo reći kako još nije izgledno da će kriza američkog javnog duga neposredno eskalirati i srušiti temelje američke monetarne hegemonije. Američka vlada može se uvijek osloniti na financijsku represiju poput Japana i umjetno održavati kamatne stope ispod tržišne razine tako što će američke banke biti potaknute “nakrcati“ na svoje bilance veću količinu američkih državnih obveznica, pri čemu im svojom monetarnom i politikom nadzora banaka može asistirati i Federal Reserve. Na ovakav scenarij ukazuje prijedlog novog regulatornog okvira za kapitalnu adekvatnost banaka ministra financija Scotta Bessenta. Osim toga, ključno pitanje u kratkom i srednjem roku jest pitanje dostupnih alternativa dolaru, kojih trenutačno jednostavno nema. O tome je već detaljno pisano u ovom tekstu koji se bavi nedostacima yuana i eura kao ključnih izazivača američkog dolara.

Trenutačno dostupne alternative američkim financijskim tržištima jednostavno nisu u stanju absorbirati toliki priljev kapitala iz svih kuteva svijeta. Tržište američkih državnih obveznica iznosi 28,59 bilijuna američkih dolara. Za usporedbu, tržište zlata iznosi 13,4 bilijuna dolara, tržište japanskih državnih obveznica 8,48 bilijuna dolara, britanskih državnih obveznica 3,59 bilijuna dolara, njemačkih državnih obveznica 1,57 bilijuna dolara, a švicarskih državnih obveznica svega 90 milijardi dolara. Kinesko tržište državnih obveznica procijenjeno je na 11 bilijuna američkih dolara, ali s obzirom na postojanje kapitalnih kontrola i izostanak vladavine prava, ono ima ograničenu mogućnost privlačenja stranih investitora.

Prema podatcima Američkog ministarstva financija, strani portfelj američkih vrijednosnica iznosio je 30,8 bilijuna američkih dolara polovicom 2024. godine., od čega su 16,87 bilijuna američkih dolara činile dionice, 12.68 bilijuna američkih dolara dugoročnih obveznica i 1,31 bilijuna američkih dolara kratkoročnih obveznica. Ukoliko se gledaju podatci Federal Reservea za godinu dana ranije, te se financijska imovina raščlani na dionice, korporativne i državne obveznice, vidljivo je da su stranci posjedovali čak 33% američkih državnih obveznica, 27% korporativnih obveznica i 17% dionica.

Možemo zaključiti kako SAD-u ne bi trebala zaprijetiti akutna kriza koja će preko noći dovesti do uspostave alternativnog financijskog poretka, ali nastavak postojećih trendova u jednom trenutku će definitivno dovesti do kolizije američke uloge monetarnog hegemona s globanom financijskom realnošću. U takvom scenariju realno je za očekivati intenziviranje unutarnjih napada na američku središnju banku radi mirenja sa povišenom stopom inflacije koja jedina ima moć smanjiti realni javni dug ako se isto ne može postići kroz demokratski oblikovanu fiskalnu politiku. Visoki javni dug i nefleksibilna politička ravnoteža svakako su ključni katalizatori krize koja bi mogla ozbiljno oštetiti dinamizam američke ekonomije i status američkog dolara kao ključne rezervne valute.

Tijekom zadnje američke predsjedničke kamapnje 2024. godine samo 4% američkog elektorata bilo je zabrinuto za stanje američkog javnog duga. Dakle, problem nije samo u Trumpu, koji je tijekom prvog mandata slovio za ekonomskog pragmatika spremnog na promjenu kursa kada njegove politike nisu davale željeni ishod. Trump je zapravo manifestacija dubljeg problema koji prožima cjelokupno američko društvo koje nije sklono proračunskoj konsolidaciji. Naprosto ne postoji dovoljno apetita niti za povećanje poreza, niti za smanjenje federalnih rashoda, nego za nešto treće. Stoga možemo reći da je Donald Trump po pitanju upravljanja javnim dugom politički realist koji dobro razumije ono što je u datom trenutku politički moguće.

SAD se danas nalazi u kontradiktornoj situaciji jer nije spreman snositi troškove održavanja sustava čiji je arhitekt, dok bi istovremeno želio zadržati sve pogodnosti koje proizlaze iz naslijeđenog položaja. To se najbolje vidi u pitanju američkog dolara kao ključne rezervne valute. S jedne strane, Donald Trump zaprijetio je svim državama koje se odvaže na dedolarizaciju carinama od 100%, što reflektira njegovo intuitivno shvaćanje kako velike sile moraju imati snažne valute. Također, ministar financija Scott Bessent u intervjuima ponavlja mantru: „Nismo odustali od politike jakog dolara.“ Unatoč tome, Trump se okružio ekonomistima poput Stephena Mirana koji zagovaraju slabiji dolar kao alat za povećanje izvozne konkurentnosti i ponovnu reindustrijalizaciju SAD-a. Slično tome, Michael Pettis, ekonomist koji također uživa značajan intelektualni utjecaj u dijelu administracije, smatra kako bi SAD bio u boljoj poziciji da ne izdaje ključnu rezervnu valutu.

Ukoliko eskalacija trgovinskog rata i narušavanje sustava “kočnica i ravnoteža“ uistinu smanji atraktivnost američkog dolara, onda će se u jednom trenutku dolar od “izvanredne privilegije“ stvarno prometnuti u “izvanredni teret“ kojega nijedan Amerikanac ne bi trebao priželjkivati. Osim toga, to ne bi trebao priželjkivati niti ostatak svijeta jer u protivnom svijet ide u smjeru monetarne fragmentacije i smanjenja globalnog prosperiteta, bez jasnog nasljednika “svemoćnog dolara“. Uistinu nije lako osmisliti politiku koja istovremeno, različitim intenzitetom, šteti ne samo Americi, već i ostatku svijeta. No čini se da je sadašnja Trumpova administracija na dobrom putu da je implementira.

Izv. prof. dr. sc. Kristijan Kotarski, Fakultet političkih znanosti Sveučilišta u Zagrebu

[5] Podcjenjujući važnost Bismarckovog modela, Wilhelm je stavio naglasak na agresivnu unilateralnu politiku koja je na kraju dovela do okruživanja Njemačke i gurnula svijet u Prvi svjetski rat. Wilhelm je na savezništva gledao kao na ograničenja i teret, a ne izvor rastućeg utjecaja i sigurnosti.

[6] Cilj financijaša i ministra financija Scotta Bessenta zasigurno nije radikalno smanjenje financijskog sektora, već njegovo usklađivanje s veličinom sektora realne ekonomije (povećanje industrijske proizvodnje) kako bi njihov odnos bio uravnoteženiji, povjerenje u američku moć veće, te kako bi se na životu održala američka monetarna hegemonija.

[7] Osim toga, Trumpov ambiciozan plan privlačenja izravnih stranih ulaganja kao kratkoročno održivijeg oblika financiranja eksterne neravnoteže i alata koji podupire dugoročnu reindustrijalizaciju sudara se sa enormnom neizvjesnošću koju kreira Trump. Premda njegova administracija na stranici pod nazivom “Trumpov efekt“ ističe obećanja izravnih stranih ulaganja u iznosu od čak 10 bilijuna, teško da će se dobar dio tih ulaganja ostvariti. Velika većina industrijskih grana ima značajno više troškove industrijske proizvodnje u SAD-u u odnosu na druge države, a investitori kao ključne probleme ističu kvalitetu i kvantitetu dostupne radne snage, nepredvidljivost carinske politike i potencijalno jak tečaj dolara.