Preliminarni podaci o stopi inflacije za veljaču (Hrvatska 3,9% prema Eurostatovim HICP ponderima, 3,8% prema nacionalnim CPI ponderima, a europodručje ispod ciljanih 2%, tj. na 1,9%) daju dovoljno „štofa“ za analizu i da nije uzleta cijena nafte na svjetskim tržištima nakon početka izraelsko-američkog napada na Iran. S početkom rata situacija se rapidno mijenja, pa ćemo pokušati, koliko je moguće, rasplesti klupko budući da se već pojavljuju pogrešne informacije o tome da poskupljenje goriva u Hrvatskoj na crpkama ovoga tjedna (2-4%) ima neke veze s prva četiri dana rata protiv Irana (a poskupljenje je u stvari rezultat ranijeg dvomjesečnog trenda rasta svjetskih cijena energenata dok ratni naftni šok tek slijedi).

Prvo o “predratnoj” inflaciji: veliki dio razlike između (niske) inflacije u europodručju (1,9% u veljači) i (visoke) inflacije u Hrvatskoj (3,8%) može se objasniti razlikom u kretanju cijena energenata za kućanstva. U europodručju gdje cijene energije za kućanstva u prosjeku slijede tržišna kretanja uže nego u Hrvatskoj, trošak energenata za kućanstva bilježi pad za 3,2% (veljača 2026. u odnosu na veljaču 2025.). U Hrvatskoj, gdje su ove cijene jače regulirane, prilagodba cijena ukidanjem subvencija i restrikcija krenula je kasnije. Zbog toga su cijene energenata za kućanstva u veljači bile za 4,3% veće nego u veljači prošle godine kada su još bile obilno subvencionirane i regulirane, što je bio svojevrsni zaostatak iz prethodnog inflacijskog ciklusa.

Rezultat: razlika promjene cijena energenata za kućanstva od 7,5 postotnih bodova između Hrvatske i europodručja (= 4,3 – (-3,2)) ima snažan utjecaj na ukupnu inflaciju budući da energenti u domaćoj potrošačkoj košarici čine 15,7%. Nakon množenja tim ponderom, dobivamo rezultat da bi inflacija u Hrvatskoj bila za 1,2 postotna boda niža da smo u veljači imali pad cijena energenata za 3,2% kao u europodručju. Inflacija (CPI) ne bi bila 3,8 nego 2,6%. To je još uvijek iznad ciljanih 2%, ali je i dovoljno nisko da se u cijelosti može objasniti bržim gospodarskim rastom i rastom plaća u Hrvatskoj u odnosu na prosjek europodručja (ti učinci prvenstveno pronalaze odraza u rastu cijena usluga koje u Hrvatskoj i dalje rastu po godišnjoj stopi preko 7%).

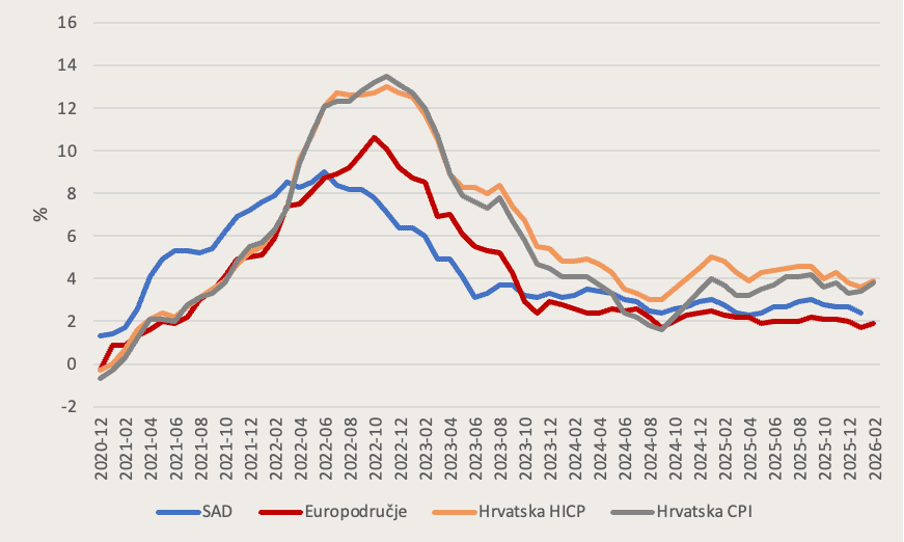

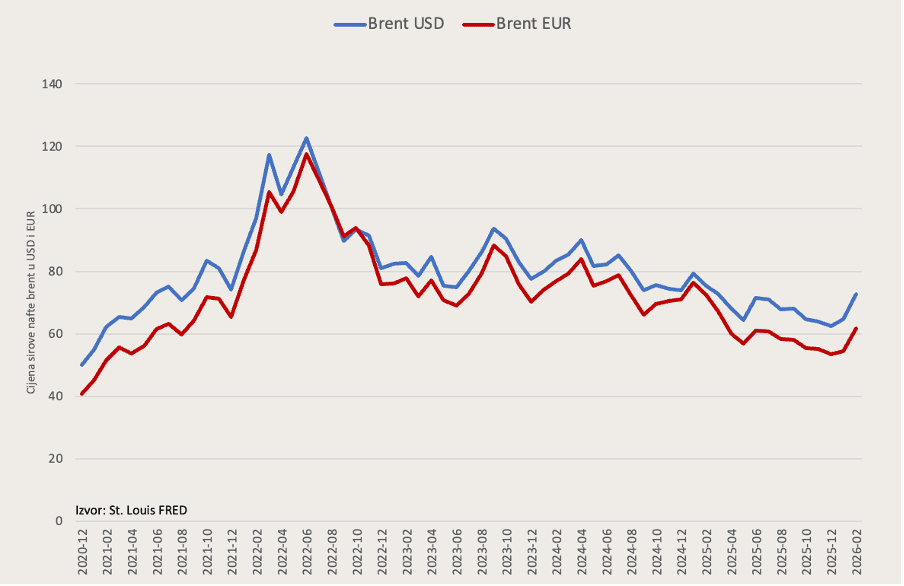

Ovo je još jedan podsjetnik na to koliko su energenti važni za ukupnu inflaciju. To je i uvod u temu o mogućem povratku inflacije nakon skoka svjetskih cijena nafte ovoga tjedna. Pogledamo li sljedeće dvije slike, viljdiva je opća korelacija između kretanja svjetske cijene nafte i stope inflacije u proteklih 5 godina:

Izvor: BLS, Eurostat, DZS

Gornja slika cijene nafte Brent završava krajem veljače kada je trgovanje zaključeno na oko 73 dolara za barel. Ta je cijena bila osjetno veća nego početkom ove godine. Prošlo je dovoljno vremena da se prelije na ugovorene cijene derivata pa su se maloprodajne cijene počele prilagođavati rastu cijena što „zahvaljujemo“ kriznim situacijama u Venezueli i Iranu. Uhićenje Madura, krvavi protesti širom Irana i napeti pregovori prije kraja veljače pogurali su cijenu nafte prema gore za više od 10%.

Međutim, ta varijacija nije bila toliko neobična. Ona jest najavljivala kraj energetsko-dezinflacijskih pritisaka koji su obilježili drugu polovinu 2025., no 73 dolara bila su još uvijek ispod razine svjetskih cijena u prva dva mjeseca 2025. kada se Brent kretao između 75 i 80 dolara za barel. I još važnije, podaci Međunarodne energetske agencije i izvještaji s tržišta ukazivali su na višak ponude i vjerojatno smirivanje cjenovnih pritisaka. Samo da nije rata.

Tek s početkom novoga rata svjetske cijene probijaju nove pragove, a maloprodajne cijene još su nekoliko dana ili tjedana udaljene od reakcije na novu situaciju.

U uredničkom dodatku u Brkljačinom Tjednom pregledu od nedjelje spomenuo sam mogući kratkoročni skok cijene Brenta na oko 90 dolara za barel, dok će daljnja kretanja zavisiti o trajanju blokade Hormuškog tjesnaca. U slučaju dugotrajne blokade vjerojatno je ponavljanje situacije kakvu smo vidjeli u vrijeme ruskog napada na Ukrajinu (vidjeti gornju sliku).

Pogledajmo malo detaljnije što se događalo u protekla dva dana; Brent je u prvim satima trgovanja s nedjelje na ponedjeljak prvo probio 80 dolara, zatim se vratio u neobično mirne vode u rasponu 76-77 dolara (čemu je doprinijela izjava iranskog ministra vanjskih poslova da Iran neće blokirati Hormuški tjesnac), no jučer je uslijedio novi pomak daleko preko 80 (Brent je prešao 83 dolara za barel i zatim se vratio završiti dan na 82 dolara što je otprilike 12% više nego prije napada). Ovi su pokreti bili znakoviti jer su se dogodili nakon priopćenja Iranske revolucionarne garde da je brodovima bolje da se drže podalje od tjesnaca jer će biti gađani. U Iranu, ili nitko nema kontrolu nad IRG-om, ili igraju dogovorenu igru dobrog i lošeg policajca.

Hormuškim tjesnacem dnevno prolazi oko 140 brodova, a trenutačno ih oko 250 čeka pred vratima s jedne ili druge strane. Ne stoje tamo samo zbog prijetnje IRG-a, nego prije svega zbog povlačenja osiguranja u ratnim situacijama, što prolaz čini ekonomski previše rizičnim.

Budući da oko četvrtine međunarodnog prometa naftom prolazi Hormuzom, 90 dolara je i dalje dostižno kao prvi krizni prag, dok će daljnji pokreti cijena zavisiti o brzini raspleta situacije. A što uopće možemo reći o tome – o cijenama nafte u svjetlu moguće brzine (ili sporosti) raspleta situacije u i oko Irana?

Ako bismo uspoređivali aktualni trenutak s mjesecima koji su prethodili napadu Rusije na Ukrajinu, sada smo u ekvivalentu prosinca 2021. Rusija je tada pisala prijeteća pisma NATO-u i gomilala vojnike na granicama prema Ukrajini, no gotovo nitko nije vjerovao da će napasti. Sada je rat započeo, ali gotovo nitko ne vjeruje da će trajati (i uistinu, kao što ćemo vidjeti, to se čini kao razumno nagađanje) U siječnju i većem dijelu veljače 2022. prije ruskog napada cijena nafte je rasla, no tempo je bio podnošljiv. Međutim, nakon napada (tj. nakon najave napada u Putinovom govoru od 21. 2. 2022.), cijena je prešla 90 dolara za barel završivši veljaču 2022. na 97 dolara. Nakon toga je uslijedio kaos i (nakratko) prijelaz granice od 120 dolara u lipnju iste godine, a zatim je slijedilo smirivanje. No kako ostalim cijenama treba vrijeme za reakciju, smirivanje stopa inflacije započelo je oko pola godine kasnije.

Prema tome, aktualni ekvivalent (kako se pokazalo, naivnog) stanja iz prosinca 2021. stanje je nade da će se ova situacija brzo rasplesti u skladu s ciljevima izraelsko-američke vojne kampanje. Ako ne govorimo o raspletu u političkom smislu – jer to uistinu nije realno za očekivati – govorimo barem o “raspletu” u smislu da će netko u Iranu staviti IRG pod kontrolu i prestati blokirati Hormuški tjesnac, ili u smislu da će SAD pronaći načina da osigura prolaz trgovačkim brodovima.

Zasad tri stvari govore u prilog relativno brzoj normalizaciji prometa tankerima. Prvo, sam Iran, ma tko bio na vlasti, ne može dugo izdržati bez prihoda od nafte koju kupuje Kina (procjene su da 80-90% kupnje dolazi iz Kine koja jedina krši međunarodni embargo u ogromnim količinama). Bez tog dijela prihoda izvjesno je fiskalno i potpuno gospodarsko urušavanje Irana. Drugo, Kina je u pogledu potrošnje nafte i LNG-a uz iranski izvoz ovisna i o izvozu drugih zaljevskih država. To znači da je ekonomski na strani onih koji žele da se ovo što prije razriješi (a najavljen je i sastanak Trump-Xi oko 1. travnja). Treće, i najvažnije, trajnije zatvaranje Hormuškog tjesnaca značilo bi demonstraciju ozbiljne slabosti SAD-a u obavljaju funkcije „globalnog hegemona“ u smislu osiguranja slobodnih međunarodnih pomorskih puteva. I više od toga, trajnije zatvaranje moglo bi narušiti dobre odnose SAD-a s drugim zemljama Zaljeva (i njihovu stabilnost koja zavisi o prihodima od energenata), što je ujedno jedna od ključnih poluga preživljavanja Izraela. Iran je tu polugu kratkoročno učvrstio kada je neselektivno napao druge arapske zemlje u Zaljevu, no za očekivati je da će ti napadi postajati sve selektivniji i usmjereni k tome da ugrožene zemlje izvoznice energenata pritisnu SAD da ova kampanja stane. S druge strane, tamošnje elite, ovisne o prihodu od prodaje energenata, osjećat će se sve ugroženije i u strahu kako će vrijeme odmicati (iako u svojim rezervnim imovinama imaju rezerve potrebne za dugo preživljavanje društava bez novih prihoda). U svakom slučaju, mislim da ne može proći puno vremena prije nego što netko aktivno pokuša razriješiti ovo ključno pitanje, a na tom tragu je i vijest od jučer navečer da je američki predsjednik naredio mornarici da osigura slobodan prolaz tankerima. Bit će to ultimativni test za sve strane uključene u sukob.

Ključni događaji iz ovog desetljeća, od lockdowna 2020. preko ruske agresije 2022. do napada Hamasa na Izrael u listopadu 2023. poučavaju da je sve moguće, a predviđanje je jedna od najnezahvalnijih disciplina. Kako ovo ipak može krenuti u bilo koju stranu možemo, na razini tehničke pretpostavke (što nije isto što i prognoza), ostati na pretpostavci o barelu Brent do 90 dolara. To je oko 45% iznad razine iz prošloga prosinca i oko 25% iznad cijene iz ožujka 2025. Jasno je da će se pritisci na druge cijene postupno (ovisno o vrstama proizvoda i usluga, kroz 1-6 mjeseci) raspostirati na maloprodaju, uz ipak znatno slabiji učinak od svega što je viđeno 2021.-2022. budući da je početna razina cijena tada, prije inflacijskog šoka, bila niža (Brent do kraja 2020. nije prešao cijenu od 50 dolara), a dodatni stresovi u globalnim lancima nabave bili su znatno veći nego danas.

Prirodno je ljudsko stanje da se ekonomske teme potiskuju u stranu u ime „viših“ ciljeva, čime se implicitno traži ekonomska žrtva. Sada se to odnosi na mogućnost slamanja teokratskog režima u Teheranu, što je svakako plemenit cilj. No trenutno pitanje glasi što će brže nastupiti; slom režima (odnosno njihove moći ili želje za blokadom Hormuškog tjesnaca), ili pritisak na SAD i Donalda Trumpa. Trumpova specifična politička kalkulacija u jednom trenutku može pokazati da nastavak udara postaje politički preskup dok su, s druge strane, benefiti poput smanjenja resursa s kojima raspolaže režim u Teheranu (uključujući i proxy terorističke grupe koje Izrael sistematski onesposobljuje) dovoljno veliki da se barem na neko vrijeme globalna ekonomska pitanja mogu vratiti u prvi plan. Spomenuta Trumpova naredba u večernjim satima četvrtog dana rata govori u prilog tezi o brzom kombiniranju prioriteta, a učinkovitost Amerikanaca u osiguranju slobodnog prolaza uvelike će odrediti putanju cijene odnosno hoće li se ona približavati 90 dolara za barel kada je riječ o Brentu ili će ostati bliža do sada već testiranim pragovima.