Na Labu smo u više navrata detaljno analizirali europske ekonomske rizike povezane s nepotpunim jedinstvenim tržištem EU na kojem i dalje postoje unutarnje barijere. U Izvješću o europskoj konkurentnosti iz rujna 2024. Mario Draghi se referirao na potrebu pojednostavljenja propisa. Nekoliko mjeseci prije Draghijeva izvješća, izašlo je i Lettino izvješće o jedinstvenom tržištu EU pod naslovom Više od tržišta. Ovi dokumenti pružili su okvir za djelovanje nove Europske komisije (Kompas konkurentnosti). Svi temeljni dokumenti polaze od nužnosti obnove dinamike europskog gospodarstva.

Njihov izlazak vremenski se podudarao sa sve glasnijim glasovima brojnih aktera, pogotovo europskih poslodavaca, koji shvaćaju i upozoravaju da EU više ne može biti „regulatorna sila“. Time je promijenjen političko-ekonomski ambijent i prioriteti u Europi. Međutim, postavljaju se pitanja je li taj ambijent dovoljno promijenjen i kakva je brzina promjena u područjima u kojima postoji politička volja da se nešto napravi.

Europska komisija objavila je Izvještaj o konkurentnosti za 2026. koji će nam pomoći u potrazi za odgovorom.

Administrativna rasterećenja u fokusu

Među glavnim problemima ekonomske integracije nalaze se fragmentirana nacionalna pravila za pokretanje posla, pakiranje i označavanje proizvoda, zbrinjavanje otpada, mobilnost radnika, sprječavanje kašnjenja plaćanja, a naročito velike razlike zamijećene su u regulaciji građevinarstva. U ovim područjima ne vidi se trend otklanjanja regulatornih razlika.

Komisija navodi kako se razna administrativna (neporezna) opterećenja diljem EU-a procjenjuju na 150 milijardi eura ili gotovo 1% BDP-a na godinu. EU ima za cilj smanjiti ih za najmanje 25 posto do kraja mandata ove Komisije. Komisija je objavila deset omnibus paketa pojednostavljenja propisa i druge prijedloge za koje predviđa smanjenje administrativnih opterećenja za oko 15 milijardi eura godišnje. Ujedno, najavljuje europsko ujednačavanje odredbi u domeni trgovačkog prava, te uspostavu zajedničkog tržišta za telekom, energetiku, istraživanje i razvoj, inovacije i kapital.

Rekonfiguracija globalnih trgovačkih tokova

Svima je jasno da se tema o konkurentnosti EU-a ne može razmatrati izvan konteksta nove ere rekonfiguracije globalnih trgovačkih i financijskih tokova. Nakon dugog razdoblja rasta globalne trgovinske integracije prisutni su signali usporavanja ili preokreta trenda. Statistike to već registriraju. Robna razmjena EU-a sa svijetom (prosjek uvoza i izvoza kao dio BDP-a) nastavila je padati drugu godinu zaredom, što dodatno naglašava potrebu revitalizacije unutarnjeg tržišta i povećanja razmjene među državama članicama. Unutarnja trgovina na velikom tržištu kakvo je europsko ima potencijala da dijelom supstituira vanjsku. Pri tome je globalna trgovačka kontrakcija vjerojatno svuda započela, budući da udio EU-a u globalnoj trgovini ostaje stabilan, ali uz rastući udjel usluga. To znači da je robna (industrijska) razmjena možda već na silaznom trendu. Ipak, trgovačka robna bilanca EU-a vratila u suficit zbog pada svjetskih cijena energenata koje EU dominantno uvozi.

Industrija EU-a nalazi se pod sve većim pritiskom globalne konkurencije, osobito tamo gdje trgovački partneri podržavaju svoje industrije državnim subvencijama i carinama. To se posebno odnosi na energetski intenzivne industrije, gdje se trgovačka bilanca EU-a kontinuirano pogoršava.

Dolazna izravna strana ulaganja (FDI) u EU smanjena su u smislu udjela u globalnom BDP-u. Trend nije od jučer. Pred manje od deset godina EU je privlačila oko četvrtine globalnih tokova FDI, a sada je taj udjel pao na 15%. EU pokušava zaustaviti i preokrenuti taj trend tako što s jedne strane reformira unutarnje tržište i nastoji ga učiniti globalno atraktivnijim, dok prema van nastoji produbiti partnerstva diljem svijeta. Osim potencijalnih koristi kroz FDI, nova partnerstva sklapaju se s ciljem olakšanja pristupa izvoznim tržištima (što je nužno radi smanjenja ovisnosti o unutarnjem tržištu) i diverzifikacije globalnih dobavnih lanaca. EU, kao prirodnim resursima siromašno područje, strukturalno zavisi o globalnim dobavnim lancima. Po tome je slična svakom malom i otvorenom gospodarstvu. U tom dijelu važni su sporazumi s Mercosurom (Argentina, Brazil, Urugvaj, Paragvaj) i Indijom.

EU je ovisna o Kini. Više od polovine dobavnih lanaca u kojima je EU u stanju visoke ovisnosti zbog nedostatka alternativa potječe iz Kine. U najkritičnijim segmentima radi se o sirovinama – metalima – području u kojem Kina ne kontrolira samo dobavne lance spram EU nego spram cijeloga svijeta te ih pretvara u opasan alat svoje geopolitičke strategije. Tri industrije najviše su izložene ovoj ovisnosti – obrambena, svemirska i farmaceutika. Izvještaj EK naglašava da u ovom području u proteklom razdoblju barem nije došlo do povećanja ovisnosti. Ističe se da napori EU-a za jačanje proizvodnih kapaciteta u ključnim industrijskim proizvodima počinju davati rezultate.

Ključni pokazatelji (KPI): mjerenje napretka

Izvještaj donosi i ključne pokazatelje (KPI), njih 29, kako bi EU mogla pratiti napredak. Službeni pokazatelji su i dobra prilika za racionalno smještanje slike o strukturnoj gospodarskoj situaciji u EU u globalni okvir. Stoga u nastavku, prije zaključka, prikazujemo nekoliko odabranih pokazatelja, a čitatelja upućujemo na poveznicu gdje se nalazi pregled svih 29.

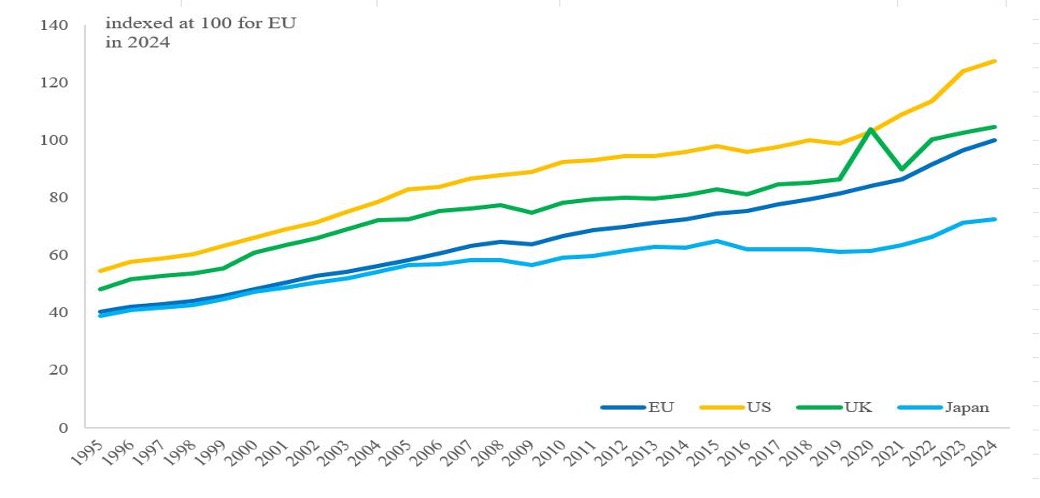

Prva slika pokazuje realnu produktivnost po satu rada koja je u EU veoma slična kao u UK, za 21% niža nego u SAD-u, ali i znatno viša nego u Japanu.

Produktivnost rada po satu prema paritetu kupovne moći

Izvor: European Commission services calculations based on AMECO database, series: UVGD PPS and NLHT

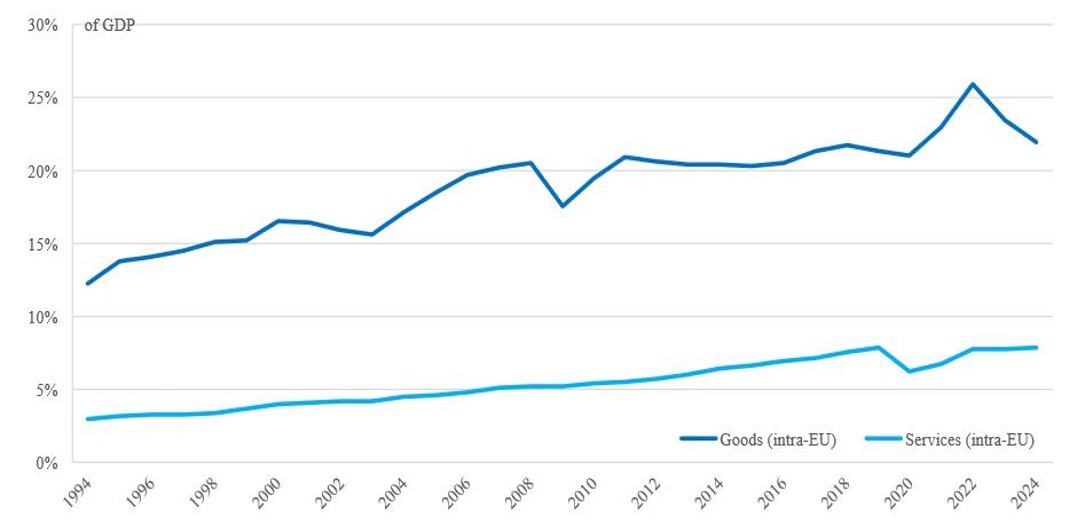

Sljedeći izabrani KPI mjeri razvoj unutarnjeg jedinstvenog tržišta. Kao što je istaknuto, globalna trgovačka fragmentacija i tek vrlo dugoročni učinci koji se mogu očekivati od sporazuma s dalekim zemljama i područjima kao što su Indija i Mercosour, nameću nužnost jačanja unutarueorpske razmjene. Stoga ovaj pokazatelj koji je definiran kao postotak BDP-a EU-a mjeri unutarnju razmjenu među državama članicama. Trendovi dugoročnog rasta vide se, no nisu odveć izraženi, a pomaci u odnosu na predpandemijsku 2019. veoma su mali. Razmjena usluga pri tome značajno zaostaje za razmjenom roba.

Razmjena među državama članicama na unutarnjem jedinstvenom tržištu u % BDP-a

Izvor: Eurostat

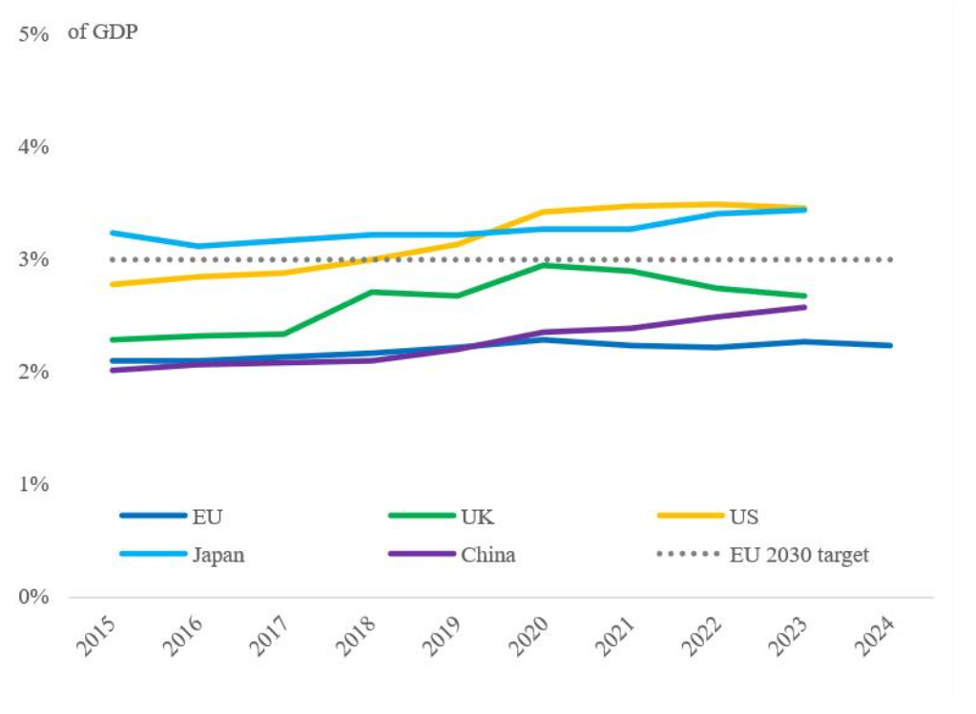

Ulaganja u istraživanja i razvoj (R&D) u EU iznose 2,2% BDP-a što je ispod cilja od 3 posto i manje je nego u SAD-u, Kini i Japanu. Svjetski prosjek je već 2022. godine (zadnji podatak u bazi Svjetske banke) dosegnuo 2,7%. EU u cjelini premalo ulaže u istraživanja i razvoj.

Ulaganja u istraživanja i razvoj u % BDP-a

Izvor: Eurostat; Svjetska banka

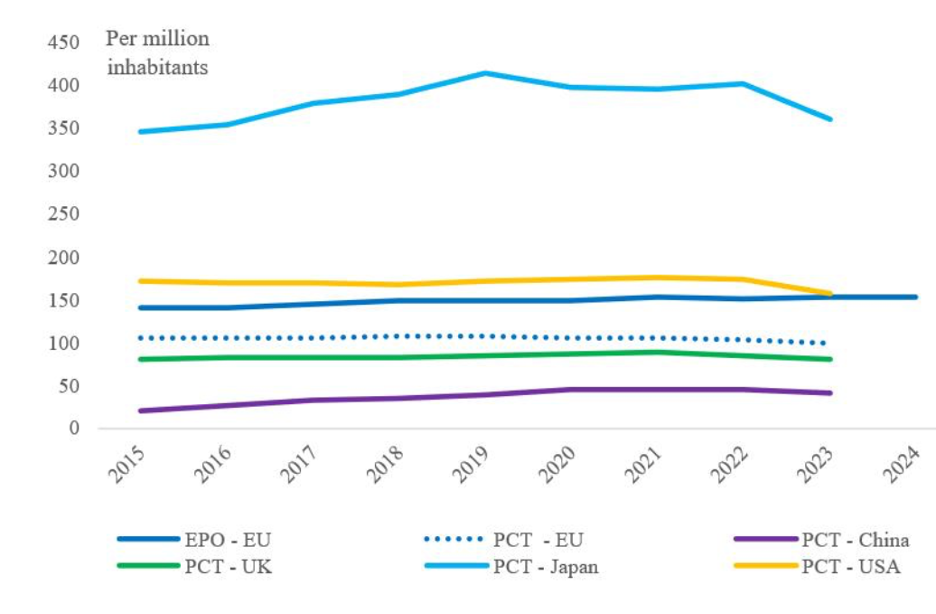

Ipak, EU je prema broju prijavljenih patenata na milijun stanovnika uz bok SAD-a, ispred Kine, a zaostaje jedino za liderom – Japanom.

Broj prijavljenih patenata na milijun stanovnika

Izvor: Eurostat, OECD, Svjetska banka

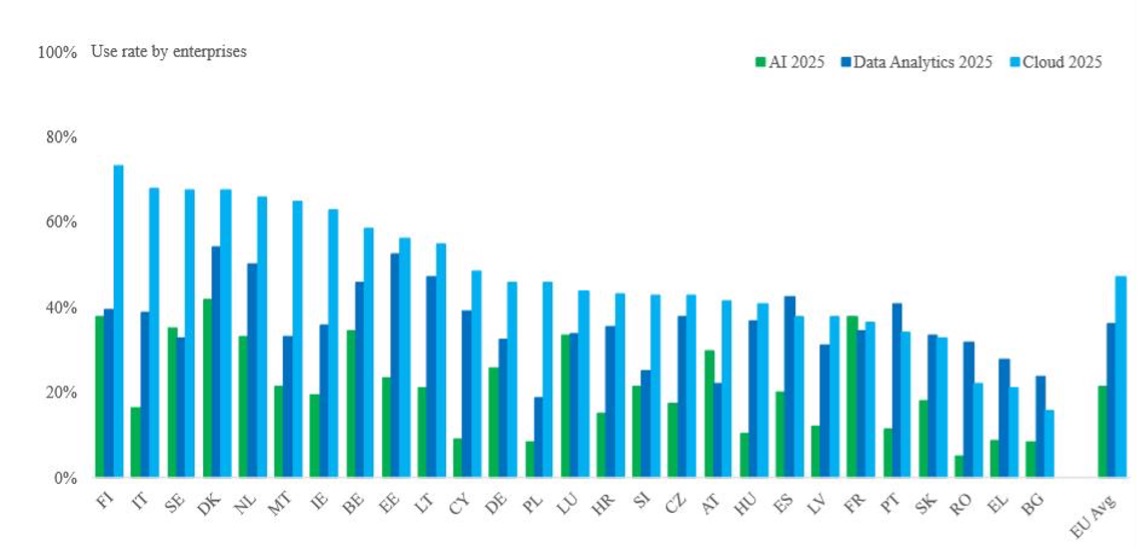

Usvajanje digitalnih tehnologija (umjetna inteligencija, podatkovna analitika i oblaci) od strane (ne-financijskih) poduzeća i dalje su ispod cilja od 75 posto (no to je cilj za 2030.). Kada se usporede zemlje članice, Hrvatska se nalazi u sredini (ispred Češke, Latvije, Španjolske i dr.), i blizu prosjeka EU-a.

Udio poduzeća koja su usvojila nove digitalne tehnologije

Izvor: Eurostat

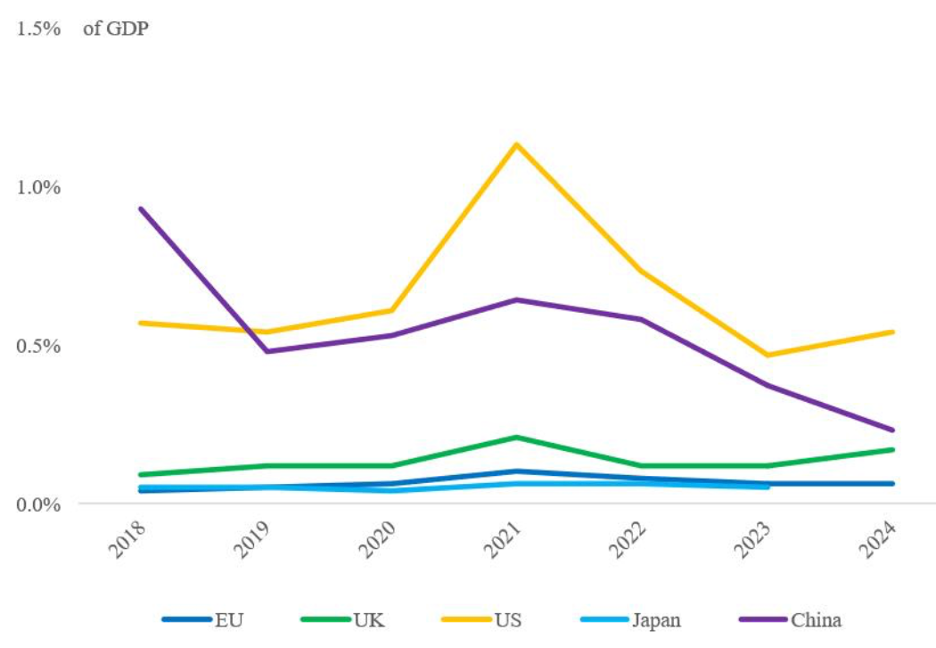

Jedna od glavnih i dobro poznatih slabosti EU-a je razmjerno niska aktivnost u području ulaganja rizičnog kapitala. Nedovoljno razvijeno i integrirano tržište kapitala objašnjenje je koje se najčešće spominje no dodali bismo da su uzroci dublji i vjerojatno povezani s premalom sklonošću riziku europskih ulagača i relativno visokim poreznim opterećenjima. Udjel ulaganja rizičnog kapitala u BDP-u EU iznosi svega 0,06%, što je desetina američkog i četvrtina kineskog omjera. EU i Japan u tom su pogledu veoma slični. Odatle možemo zaključiti da je nedovoljna aktivnost u segmentu poslovnih inovacija i novih tehnologija povezana sa slabom aktivnošću u segmentu ulaganja rizičnog kapitala. Naravno, nije lako proniknuti u problem kokoši ili jajeta: je li problem na strani ponude projekata ili na strani ponude kapitala? Točan omjer raspodjele problema između ponude i potražnje ne znamo, no znamo da određeni dio problema leži i na strani ponude kapitala budući da velik dio europskih startupova premješta svoja sjedišta u SAD radi lakšeg pribavljanja kapitala.

Ulaganja rizičnog kapitala u % BDP-a

Izvor: European Commission services based on Invest Europe; Eurostat; OECD; Statista

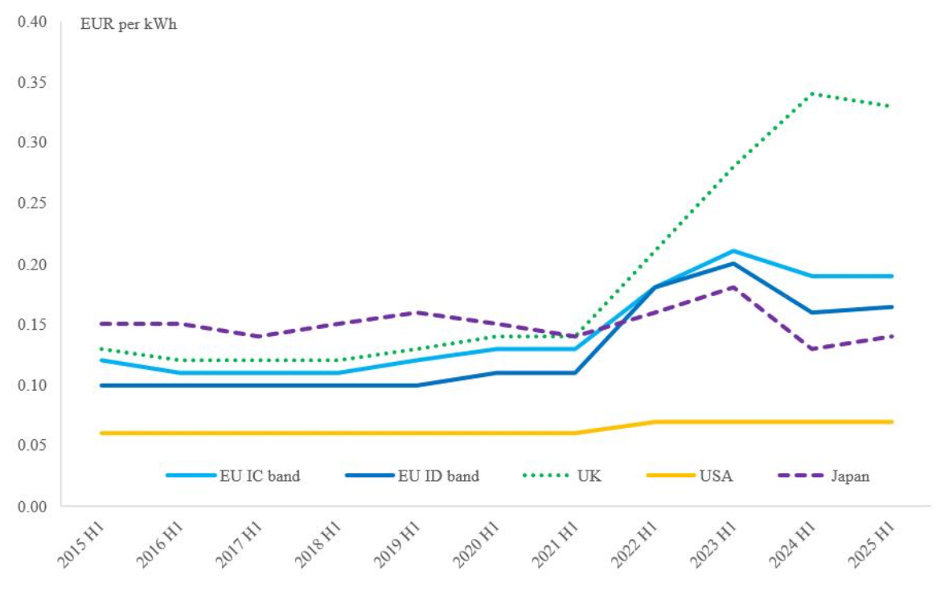

Mario Draghi je u uvodu Izvješća o konkurentnosti iz 2024. istaknuo problem cijena energenata za poduzeća. One su znatno veće nego u SAD-u i osobito u Kini. Problem je strukturalan; područje koje uvozi energente ne može ga lako riješiti. Podaci pokazuju određeno poboljšanje u odnosu na najvišu razinu cijena s početka 2023., no cijene su i dalje znatno veće nego u SAD-u i Japanu (koji također zavisi o uvozu energenata). Eskalacija ovog problema u Ujedinjenoj Kraljevini ne može poslužiti kao utjeha.

Cijene električne energije za poduzeća

Izvor: Eurostat; US Energy Information Administration; UK Department for Energy Security and Net Zero; International Energy Agency (2025)

Zaključak

Malo je vremena prošlo – oko godinu dana – otkada su promijenjeni politički ambijent i prioriteti u EU. Pitanja konkurentnosti, produktivnosti i gospodarskoga rasta vraćena u fokus europske politike. Još je manje vremena prošlo otkada ključno europsko gospodarstvo – Njemačka – pod vodstvom nove vlade Friedricha Merza pokušava kombinacijom fiskalnih poticaja i unutarnjih reformi razbuditi zamašnjak europske ekonomije. Jasno je da se čuda ne mogu očekivati preko noći; EU sa svojim drugim strukturnim problemima – demografskim i sigurnosnim (rat u Ukrajini) – ne može projicirati veliku gospodarsku moć na globalnoj razini. Međutim, pogriješit će svatko tko prerano otpiše EU (ili Njemačku) kao staro, rigidno, preregulirano i besperspektivno gospodarstvo. Prema zadnjim podacima, trend rasta kreće se oko 1,5% na godinu, što znači da se EU počinje vraćati prema dugoročnom trendu. Usto, dugovi europskih država značajno su manji od dugova SAD-a i Kine, a fiskalna pravila EU jamče da fiskalnih kriza neće biti u skorije vrijeme. Tek ćemo u narednim godinama vidjeti rezultate mjera koje su se počele provoditi 2025.

Međutim, moguće je da i uspjeh tih mjera neće biti dovoljan da podigne tempo europskog gospodarskog rasta značajno i trajno iznad 1,5, a kamoli 2,0% na godinu (što bi bio veliki uspjeh). Tema koja je zasad u Europi nedodirljiva (prešućena) i koja vrlo vjerojatno ograničava tempo dugoročnog rasta visina je poreznih opterećenja. U EU ona su najveća na svijetu. Bilo bi krajnje naivno misliti da inovacijska i poduzetnička anemija nemaju veze s oporezivanjem. Također bi bilo krajnje naivno misliti da EU odnosno Europska komisija imaju neke veze s time. Porezni sustavi su pod nadzorom nacionalnih vlada, parlamenata odnosno demokracija – njihov su politički proizvod. Tek kada se (i ako) na toj razini afirmira svijest o tome da bi glavna rasterećenja i poticaji za ulaganja trebali doći kroz porezni sustav, EU ima šansu (ponovo) postati globalna gospodarska sila.