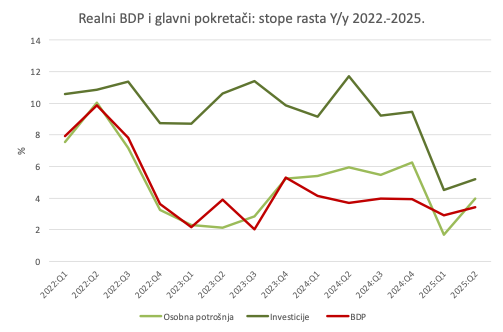

Prema preliminarnoj procjeni BDP-a za drugo tromjesečje ove godine, realan rast je iznosio 3,4% odnosno 3,2% ako se iz izvornog podatka otklone sezonski i kalendarski utjecaji. Navodimo stope rasta u odnosu na isto tromjesečje prošle godine (Y/y). 3,2% je isti podatak kao u prvom tromjesečju. Realni BDP se u drugom u odnosu na prvo tromjesečje povećao za 1,2% (Q/q).

Najveći doprinos rastu i dalje dolazi od osobne potrošnje (4,0% Y/y) i investicija (5,2% Y/y). Karakter rasta ostao je nepromijenjen; zavisi o domaćoj potražnji koja je ponovo snažno rasla od travnja do lipnja ove godine. Ipak, takav rast domaće potražnje sada se u većoj mjeri prelijeva na inflaciju. Ako nominalni godišnji rast BDP-a u drugom tromjesečju (8,0%) korigiramo za realnu stopu rasta (spomenutih 3,4%), razliku čini jedna od mjera inflacije – takozvani deflator BDP-a, koji je za drugo tromjesečje iznosio 4,4%. Prema tome, nominalni rast se raspoređuje oko 42,5% na stvarni rast, a preostalih 57,5% na inflaciju. To je nepovoljan omjer koji ukazuje na ograničenja rasta domaće ponude u odgovoru na rast agregatne potražnje.

Izvor: DZS

Takav model rasta ne može trajno odražavati visoke stope povećanja jer previše zavisi o domaćoj potražnji. Osim kroz visinu deflatora BDP-a (prelijevanje u inflaciju), ograničenja takvog modela rasta vide se i kroz to što je polugodišnja stopa rasta Y/y I-VI 2025 u odnosu na I-VI 2024 (3,2%) niža od stope rasta za cijelu prošlu godinu koja je iznosila 3,9% (tolika je bila i polugodišnja stopa u ovo vrijeme 2024. u odnosu na prvu polovicu 2024.).

Pored vidljivog trenda usporavanja rasta za gotovo cijeli postotni bod, dodatni pritisak u drugoj polovici godine očekujemo zbog skromne izvedbe realnog izvoza (roba i usluga). Takav razvoj se vidi već u podatku za drugo tromjesečju kada je riječ o ukupnom izvozu (1,6% Y/y) što je praćeno padom izvoza usluga (-0,3%). Izvoz je u plusu uglavnom zbog zahuktavanja obnovljene rafinerije u Rijeci (najviše je rastao izvoz mineralnih goriva i maziva), ali izvoz usluga bilježio je realni minus zbog kalendarske promjene praznika u Njemačkoj (manje), no više zbog toga što je turistički sektor otkrio kako maksimalizirati dobit višim cijenama bez osjetnog povećanja fizičkog obujma poslovanja koji je ograničen kapacitetima, infrastrukturom i nedostatkom radne snage. Prema podacima o fiskalizaciji koje dnevno pratimo, u srpnju i kolovozu realan rast u turizmu i ugostiteljstvu bit će pozitivan, ali skroman. To znači da od ukupnog izvoza u trećem tromjesečju u kojem se nalazimo ne treba očekivati previše. Usporavanje glavne komponente BDP-a – finalne osobne potrošnje i investicija – moglo bi spustiti godišnje stope rasta ispod 3% u drugoj polovici ove godine.

U tom svjetlu, solidna kvartalna stopa rasta u drugom u odnosu na prvo tromjesečje (1,2%) mogla bi se pokazati kao odstupanje, a ne kao signal održivog trenda rasta u zonama oko 4%. Kako stvari stoje, a sukladno najavama s kraja prošle i početkom ove godine, ključna analitička tema u ovom i naredna dva tromjesečja na prijelazu 2025. u 2026. godinu bit će hoće li domaćom inflacijom (ova nije „uvezena“ jer inflacija u europodručju iznosi svega 2%) potaknuto „hlađenje“ svesti realni BDP samo malo, ili značajnije ispod 3%.

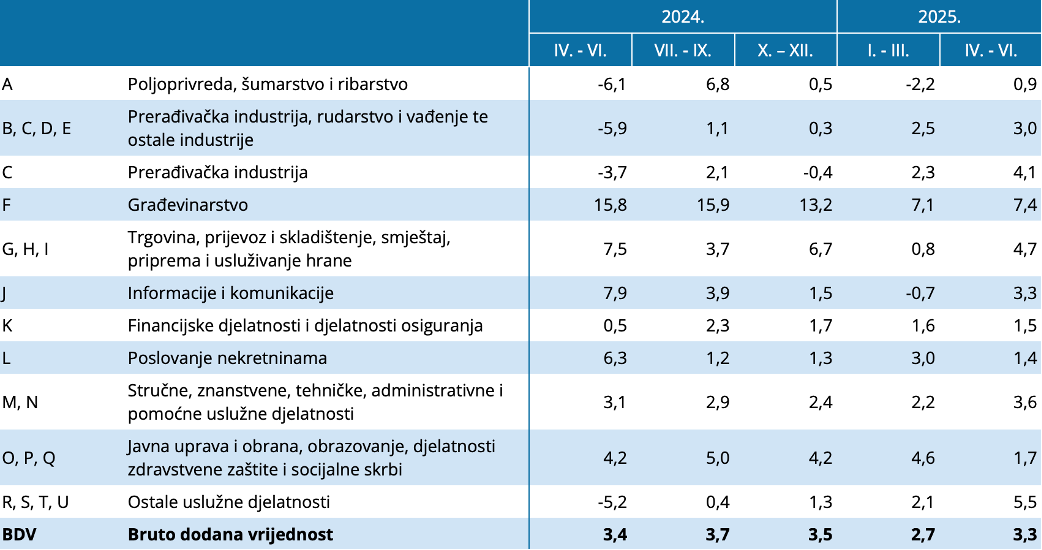

Ako gospodarstvo promatramo prema glavnim djelatnostima i dalje se uočava stara struktura rasta u kojoj prednjači građevinarstvo čija realna bruto dodana vrijednost bilježi godišnji (Y/y) rast od 7,4%, te veliki TTT blok sektora (trgovina, transport i turizam) s 4,7%.

Izvor: DZS