U tekstu o inflaciji objavljenom na Labu početkom tjedna objasnio sam tri različita inflacijska trenda kojima smo se (ne samo mi u Hrvatskoj nego cijelo europodručje) kretali u proteklih pet godina. Točnije, sada se krećemo po trećemu trendu koji je strmiji od onog prije 2021., ali i položeniji od onog koji je bio na snazi od kraja 2021. do kraja 2022. Pitanje na koje ćemo vrlo brzo dobiti odgovor glasi: hoće li se europodručje nastaviti „voziti“ inflacijskom brzinom od oko 3,5% na godišnjoj razini, ili će hlađenje gospodarstva usporiti trend rasta cijena prema željenih 2% na godinu ili možda ispod toga praga (ako će recesija biti jaka)?

No ovo nije još jedan tekst o inflaciji. Inflacija je samo predtekst za priču o nezaposlenosti koja je tvrdokorno niska; kao da EU ne titra na rubu recesije.

Odnos između stope rasta cijena i stope nezaposlenosti opisujemo Phillipsovom krivuljom. Negativno nagnuta krivulja govori o tome da između stopa inflacije i nezaposlenosti postoji negativna veza : viša inflacija – niža nezaposlenost, i obratno. Prema tome, očekivali bismo da usporavanje inflacije i gospodarske aktivnosti bude povezano s rastom stope nezaposlenosti. Međutim, takav odnos iz niza raloga ne vrijedi uvijek. Poremetiti ga mogu promjene inflacijskih očekivanja, vanjski cjenovni šokovi poput recentnog s cijenama energenata, te tehnološke i druge strukturne promjene, posebno one na tržištu rada. Zbog toga sam u jednom nedavnom tekstu spekulirao o tome da bi aktualna (zasad blaga) recesija i usporavanje rasta cijena u EU moglo proći bez naglog rasta stope nezaposlenosti koji bi bio nalik prethodnim recesijskim epizodama.

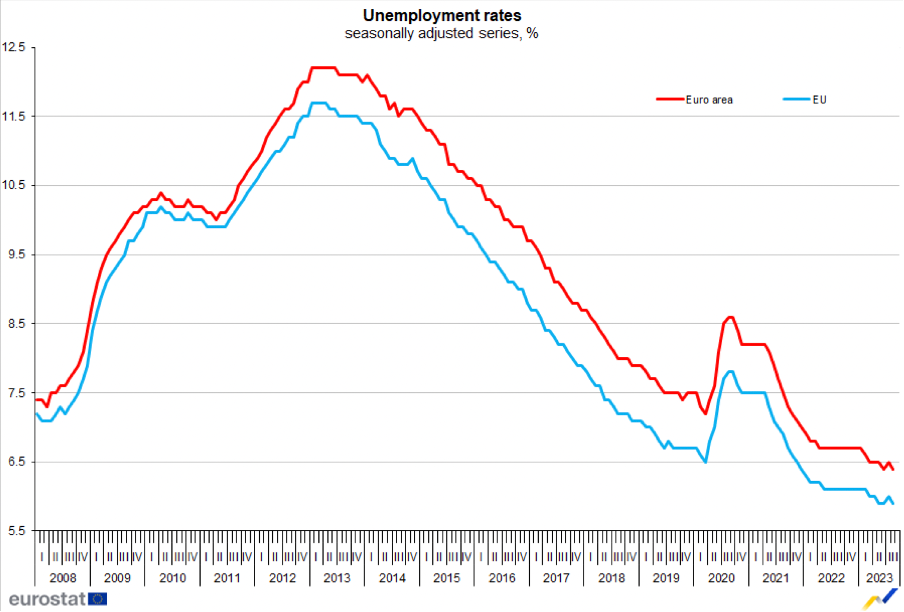

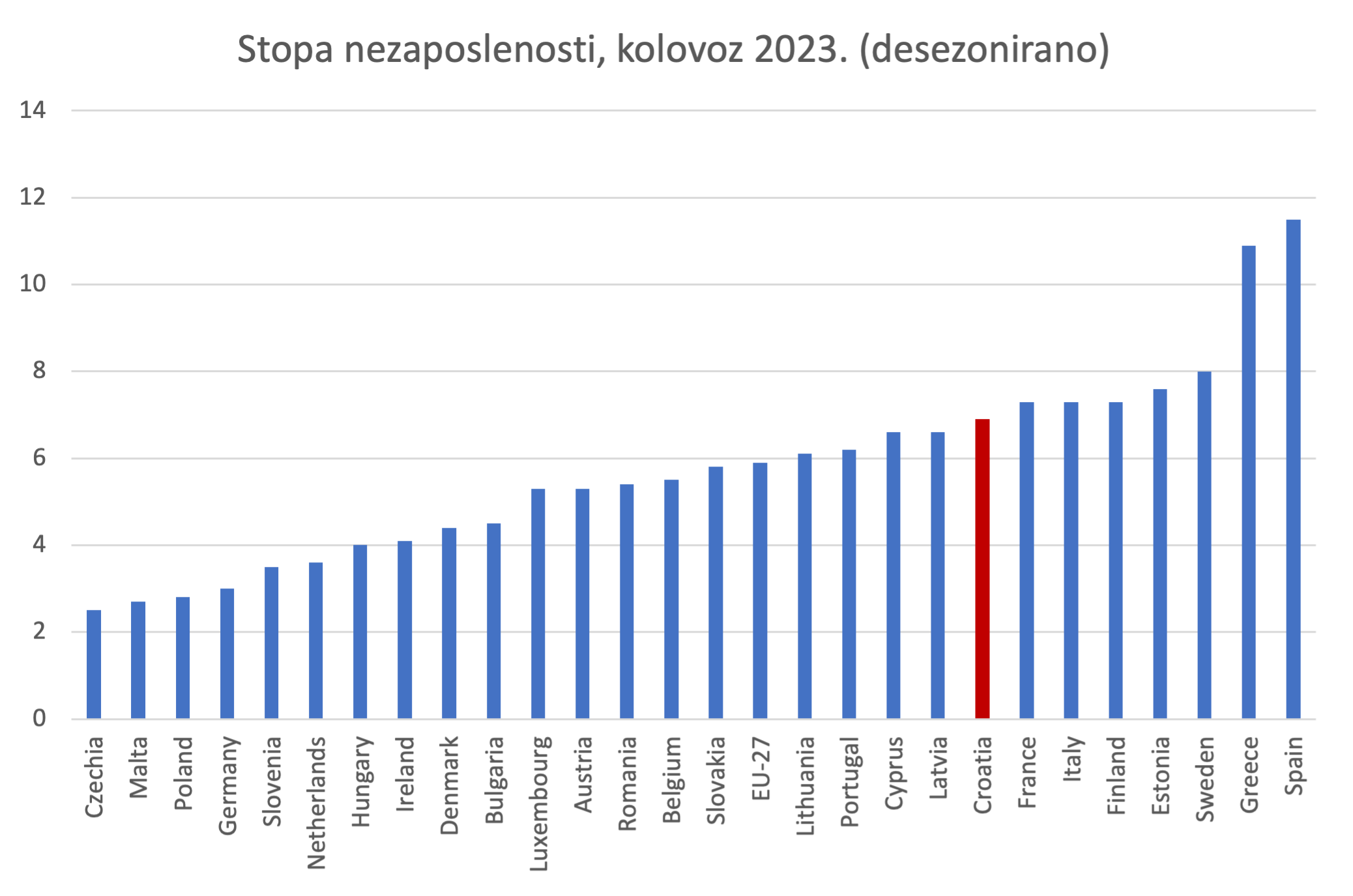

Sljedeća slika, koja obuhvaća traumatično razdoblje 2009.-2013. i godinu lockdowna 2020., zorno pokazuje na što mislim kada napišem da rast nezaposlenosti u ovoj recesiji vjerojatno neće biti “nalik prethodnim recesijkim epizodama”: niti dug ni visok kao 2009.-2013. niti nagao kao 2020. Za sada inflacija usporava, EU se ljulja na rubu ozbiljne recesije, a nezaposlenost je tvrdokorno niska. Slika netom objavljenih podataka o stopi nezaposlenosti za kolovoz u EU govori više od riječi:

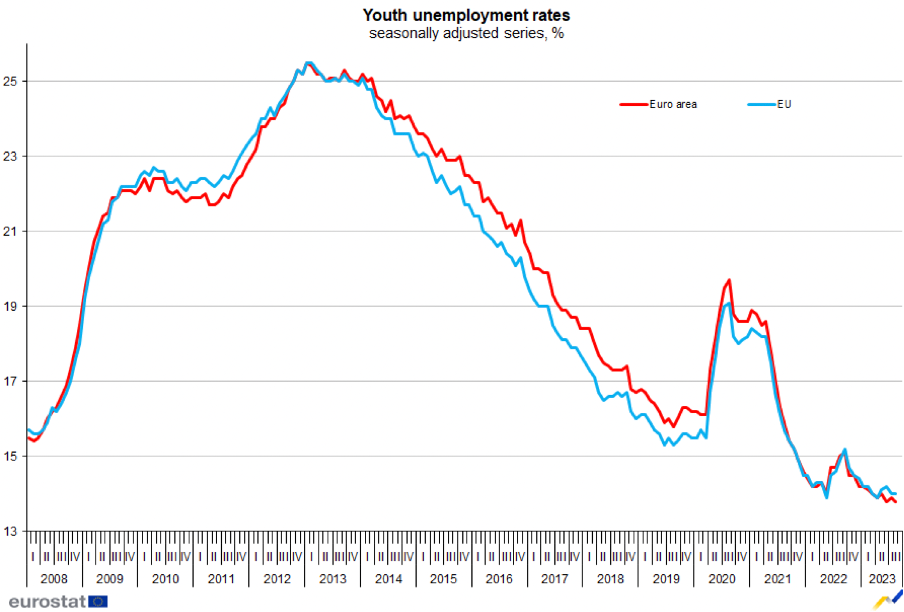

Posebno je zanimljivo pogledati kretanje stope nezaposlenosti mladih koja je ciklički uvijek osjetljivija od ukupne stope nezaposlenih:

Dakle, u Europi nikada u povijesti nismo imali nižu stopu nezaposlenosti koja (još) ne pokazuje tendenciju rasta iako je europsko gospodarstvo na rubu recesije, a neke su zemlje već zagazile u nju. Štoviše, pregled po zemljama pokazuje da bi prikazane stope nezaposlenosti bile još i niže da u EU nemamo Grčku i Španjolsku gdje su stope nezaposlenosti i dalje dvoznamenkaste zbog strukturnih problema tamošnjih tržišta rada.

Izvor: Eurostat

Primijetite i to da su stope nezaposlenosti u srednjoj Europi (Češka, Poljska, Njemačka, Slovenija, Mađarska, Austrija) i dalje među najnižima u EU iako su recesijski trendovi trenutno najprisutniji upravo u tom dijelu Starog kontinenta.

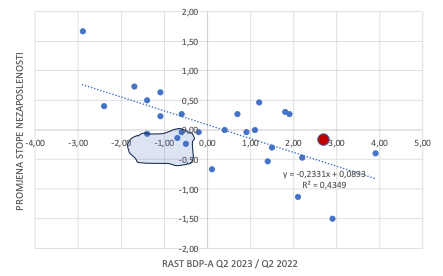

Isti fenomen možemo promatrati na drugi način. Na osi x je prikazana godišnja promjena relanog BDP-a (drugo tromjesečje 2023. u odnosu na drugo tromjesečje 2022.), a na osi y godišnja promjena stope nezaposlenosti koja je izračunata kao prosjek za razdoblje lipanj-kolovoz 2023. u odnosu na lipanj-kolovoz 2022. Svaka zemlja je jedna točka (Hrvatska je crveni krug). Raspršenost podataka je velika, no veza je očekivano negativna i potvrđuje da neki standardni ekonomski odnosi nisu prestali vrijediti: zemlje koje ekonomski rastu imaju u prosjeku pad stope nezaposlenosti, dok zemlje zahvaćene recesijom u prosjeku bilježe rast nezaposlenosti. Međutim, u označenom oblaku podataka s odstupanjem na nelogičnu stranu (pad i BDP-a i stope nezaposlenosti) nalaze se tri velika europska gospodarstva (Njemačka, Nizozemska i Poljska) koja zasad nemaju rast nezaposlenosti unatoč padu BDP-a.

Izvor: Eurostat, izračuni autora

Slika govori u prilog tezi iz ranijeg teksta: (neka) tržišta rada zasad idu svojim putem, očito pogonjena autonomnom dinamikom koja je pod vrlo slabim utjecajem cikličkih (kratkoročnih) kretanja ekonomske aktivnosti. Dominiraju dugoročni, strukturni čimbenici koji su objašnjeni u ranije objavljenom tekstu. Ipak, kada je pad BDP-a snažan – veći od -1,5% godišnje (kao u Švedskoj, Estoniji i Mađarskoj; to su tri točke u gornjem dijelu slike, najdalje lijevo) – stope nezaposlenosti reagiraju osjetno prema gore, približno za trećinu do polovinu stope pada BDP-a.

Odnos između stope rasta BDP-a i stope nezaposlenosti nazivamo Okunov zakon. U izvornoj formulaciji ( iz 1963.) upućuje na odnos –(2:1): ako BDP padne 2%, stopa nezaposlenosti će se povećati za 1 postotni bod. Ako je suditi prema Švedskoj, Estoniji i Mađarskoj, zakon u prosjeku i dalje vrijedi.

Odnosi promjena BDP-a i stope nezaposlenosti nisu tako jasni u drugim zemljama koje gledamo, naročito u zemljama u oblaku na gornjoj slici. Možda je izostanak rasta nezaposlenosti karakterističan za mladu recesiju u fazi nastajanja. Možda bismo mogli očekivati da će stope u Njemačkoj, Nizozemskoj, Poljskoj i Irskoj vrlo brzo uzletjeti, ali uz jedan ipak važan dodatak: u Europi postoje (velike) zemlje čija su tržišta rada u takvom stanju da se u ovoj fazi blage recesije opiru priključiti zemljama čija su tržišta rada u “normalnom” stanju.

Da nije riječ samo o pukoj odgodi efekata pada, govori i naglib linije na gornjoj slici. Radi se o relativno blagom nagibu u odnosu na ono što predviđa stara formulacija Okunovog zakona koja počiva na omjeru dva naprema jedan. To pruža uporište za tezu da bi ovaj puta moglo biti drugačije.

Ako vas ova tema više zanima, ovdje je dobar pregled rezultata Okunovog zakona koji ukazuje na različite odnose rasta BDP-a i nezaposlenosti ovisno o stupnju razvoja zemlje, te ovisno o udjelu mladih i žena na tržištu rada. Manji udjel mladih radnika (starenje stanovništva) i veći udjel žena među zaposlenima mogu smanjiti omjer stopa rasta i nezaposlenosti iz Okunova zakona, što bi značilo da u ovoj recesiji uistinu neće doći do rasta stope nezaposlenosti u EU koji bi bio nalik rastu u prethodnim recesijama.

Zaključimo ovaj tekst, ipak, s napomenom da bi za sve bilo bolje da ova srednjoeuropska recesija ostane kratka i plitka, pa da ni ne dođemo do testa omjera iz Okunovog zakona. Više o toj temi u drugom tekstu, sutra.