Za razliku od (bujne) mašte, memorija investitora prilično je – ograničena. Ili barem tako glasi rašireno naravoučenje; najčešće se ogleda kroz zanimljive, nerijetko i bizarne epizode naslonjene na tržište obveznica i vjerojatno ga je najlakše dokumentirati na primjerima serijskog prijestupnika i nepopravljivog recividista. Riječ je, pogađate već, o Argentini, čiji spomen na financijskim tržištima (još uvijek) nosi brojne negativne konotacije.

O bogatoj povijesti kompleksnih odnosa nekoć ekonomski moćne latinoameričke države s inozemnim kreditorima već puno govori i spoznaja da je među lokalnim ljubiteljima board game žanra igrica znakovita naziva „Deuda Eterna“ (iliti „Vječni dug“, uz pridruženi izazov „Možete li pobijediti MMF?“) dugo vremena bila pravi hit (Board Game Geek joj je dodijelio solidnih 6,6/10). Sirove (i prilično surove) činjenice, dakako, zvuče još puno uvjerljivije: Argentina je od svoje samostalnosti 1816. godine bankrot proglasila čak – devet puta. Od toga triput samo u ovom stoljeću.

Stoljetne obveznice: Argentina

Posljednji takav „event of default“ dogodio se u svibnju 2020. godine, u jeku pandemije koronavirusa, i to samo šest godina nakon slične epizode („selective default“ u terminologiji agencije S&P Global Ratings) koju je isprovocirao Paul Singer, osnivač hedge fonda Elliott Investment Management. Potonji je u famoznom sporu s argentinskim vlastima sebi priskrbio etiketu lešinara, ali je u konačnici uspio prisiliti business-friendly administraciju predsjednika Macrija na kapitulaciju, iskamčivši vrlo izdašnu naknadu za upornost.

Unatoč dugogodišnjoj sudskoj trakavici i reputaciji problematičnog dužnika, kao i činjenici da su brojni investitori (izuzev, naravno, Singera) iz cijele priče izvukli deblji kraj, Argentina se nakon nagodbe u veljači 2016. godine vrlo brzo vratila na međunarodno tržište obveznica. Štoviše, već sredinom iduće godine izvela je rijetko viđen pothvat koji se valjda može objasniti samo tezom s početka teksta. Riječ je o plasmanu 2,75 milijardi dolara teškog izdanja – stoljetnih obveznica.

Da, dobro ste pročitali – samo tri godine nakon (osmog po redu) bankrota (i otprilike isto toliko prije idućeg, zasad posljednjeg u nizu), Argentina je inozemnim investitorima, koristeći povoljno globalno okruženje (tada silazan trend kamatnih stopa) i nove vjetrove na domaćoj političkoj sceni (ali i uvrštenje u sastav relevantnih J.P. Morgan EMBI indeksa), uspjela uvaliti obveznice s rokom dospijeća od 100 godina (i nominalnom kamatnom stopom od 7,9%).

Pršteći od optimizma, ministar financija je samouvjereno govorio o obnovljenom povjerenju inozemnih ulagača i kredibilnom programu oporavka, no samo godinu dana kasnije Macri je pritisnut visokom inflacijom i devalvacijom domaće valute zazivao intervenciju Međunarodnog monetarnog fonda (i zajam od tričavih 30 milijardi dolara!). Iduća vlada je višegodišnje natezanje sa inozemnim vjerovnicima okončala u svibnju 2020. godine formalnom deklaracijom novog bankrota. Nagodbom su stoljetne obveznice nestale sa scene, zamijenjene prikladnijim instrumentima s bitno kraćim rokom dospijeća (na opsežnom popisu državnih obveznica najdalji rok dospijeća trenutno je 2046. godine), ali Argentina će poslužiti kao prikladan uvod u još jednu poučnu priču o obveznicama koja govori o slabom pamćenju i kratkovidnosti investitora.

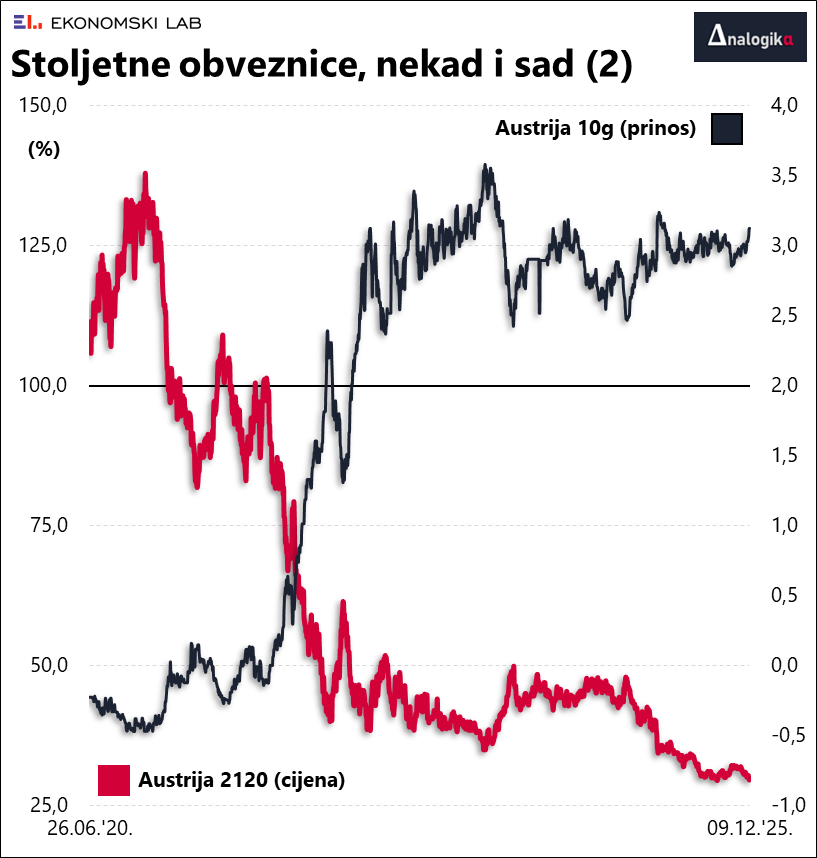

Stoljetne obveznice: Austrija

Kapitaliziravši kolektivnu amneziju investitora, Argentina nipošto nije bila jedina koja se odlučila na izdavanje stoljetnih obveznica. Relativno skromna izdanja u privatnom aranžmanu odradili su još i Belgija, a potom i Irska. Nakon kraćeg izgnanstva uslijed dužničke krize kojom su prinosi na državne obveznice dosegnuli dvoznamenkaste okvire, Irska se u siječnju 2013. godine uspjela vratiti na tržište s izdanjem petogodišnjih obveznica uz kamatnu stopu od 5,5%. Samo tri godine kasnije, na stotu obljetnicu početka borbe za neovisnost, obveznice s rokom dospijeća od sto godina uspjele su pronaći kupca (dobro upućeni izvori tvrde kako su u igri bili osiguravatelji) unatoč bitno skromnijoj kamatnoj stopi od svega 2,35%.

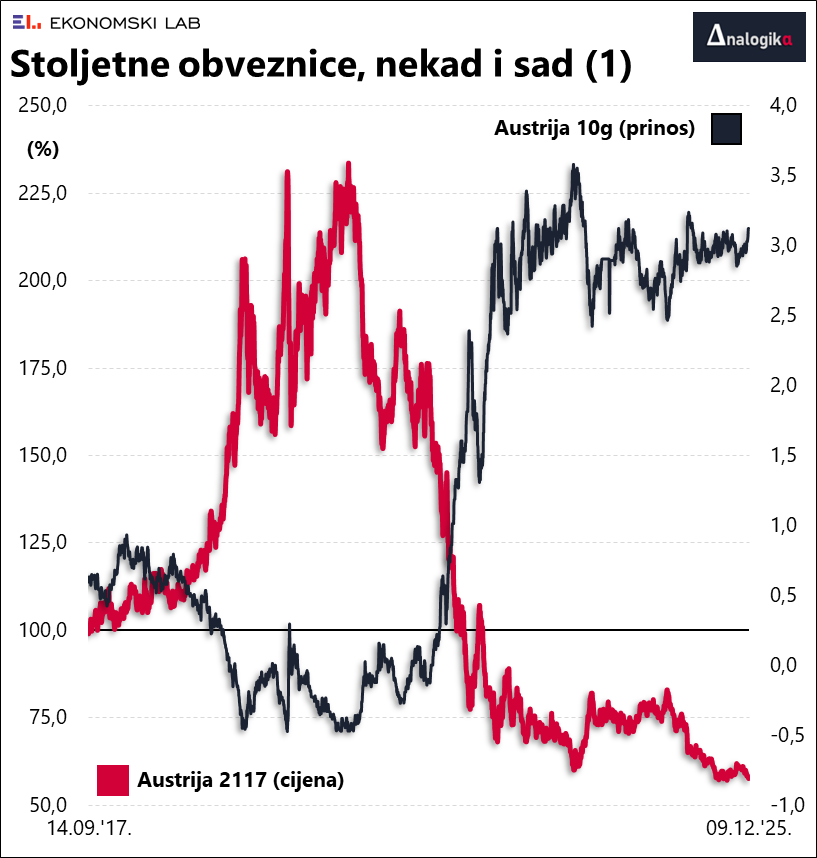

Meksiko je s čak tri izdanja u dolarima, funtama i eurima bio bitno hrabriji (a bome i investitori koji su se dali uvući u tu avanturu), no svakako najdalje otišla je Austrija koja je stoljetne obveznice plasirala dvaput, prikupivši ukupno čak 11,8 milijardi eura. Prvi puta u rujnu 2017. godine, uz kamatnu stopu od 2,1%, a potom i u lipnju 2020. godine, uz minornu kamatnu stopu od 0,85%.

Financijski stabilna članica monetarne unije sušta je suprotnost nominalno rizični(ji)h izdavatelja poput Argentine (jedina među ovom šačicom spomenutih sa junk rejtingom). Uz Austriju se veže vrlo visok kreditni rejting (aktualni AA+ je tek jednu stepenicu ispod najviše ocjene AAA), a u vrijeme izdanja prinosi na državne obveznice bili su iznimno niski (dijelom i negativni!). Ekspanzivna monetarna politika Europske središnje banke, obilježena drastičnim spuštanjem kamatnih stopa, te agresivnim QE programom „monetarnog popuštanja“ („Quantitative Easing“), kulminirala je upravo u vrijeme pandemije, a konzervativniji su investitori (poput osiguravajućih društava i mirovinskih fondova) bili gladni i očajni, spremni ugrabiti bilo kakav instrument zajamčenog prinosa s jamstvom respektabilnog izdavatelja.

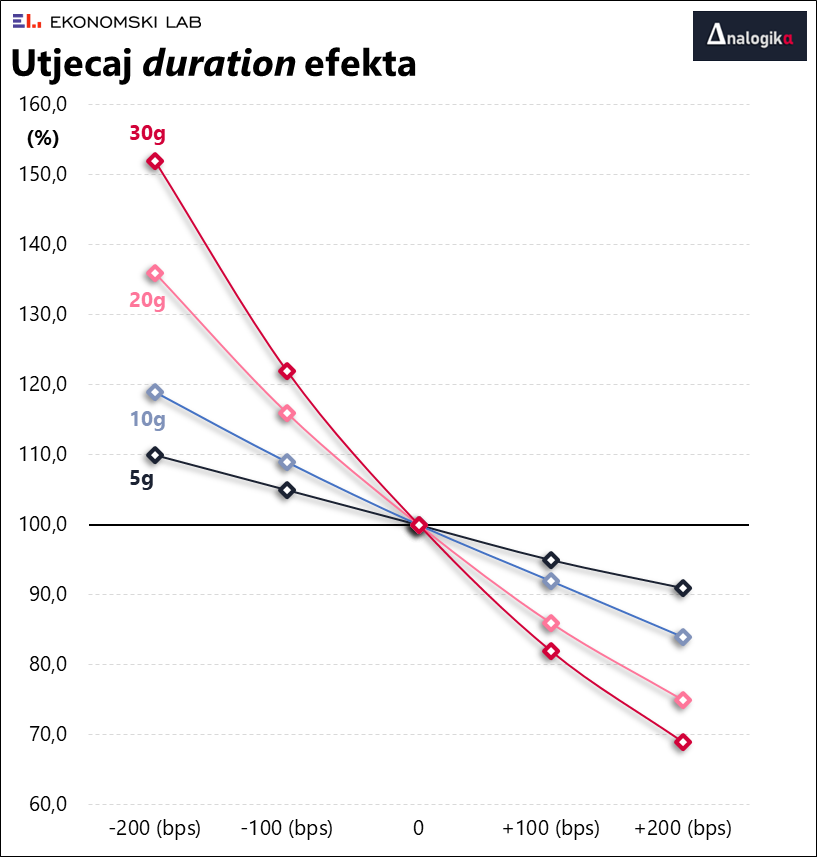

U razdoblju između dva austrijska izdanja prinos (do dospijeća) na tridesetogodišnje državne obveznice strmoglavio se s početnih 1,7% gotovo do nule. U takvim je okolnostima još više došla do izražaja konveksnost obveznica, što znači da, za danu promjenu kamatnih stopa tržišta novca, cijene obveznica osciliraju više ako je njihov rok dospijeća duži. Točnije: varijacija raste s trajanjem (duracijom) obveznica, a trajanje ovisi o vremenskom rasporedu novčanih isplata iz obveznice do dospijeća. Zvuči komplicirano, no u vrijeme pada kamatnih stopa tržišta novca, u očima investitora to je bio jedan od ključnih kriterija ulaganja jer ako očekujete pad kamatnih stopa, vrijednosti obveznica rast će više što im je trajanje duže. Rezultat kalkulacije (ovdje možete isprobati jedan od jednostavnih online kalkulatora) govori koliko se cijena određenog izdanja mijenja u slučaju pomaka kamatnih stopa od jednog postotnog boda (100 bps).

Danas je lako lamentirati o kratkovidnosti ulagača, no tada je long duration, u očekivanju nastavka trenda pada kamatnih stopa, očito bio vrlo tražena roba. U teoriji, to izgleda nalik ilustraciji na priloženom grafikonu, na kojoj su posložene obveznice različitih rokova dospijeća (od 5 do 30 godina), sve s nominalnom kamatnom stopom od 3%. S promjenama tržišne kamatne stope (na osi x), mijenja se i vrijednost (cijena) obveznica (izražena u postotku nominale na osi y). Taj je odnos obrnuto proporcionalan – rast kamatnih stopa smanjuje, a pad povećava cijenu obveznica. S druge strane, intenzitet duration efekta, kao što je prikazano na grafikonu, proporcionalan je roku dospijeća – dulji rokovi dospijeća snažnije reagiraju na promjene kamatnih stopa.

U praksi je teško naći prikladniju (ili barem dramatičniju) ilustraciju „duration efekta“ od primjera stoljetnih austrijskih obveznica izdanih 2017. godine čija se cijena (opet izražena u postotku od nominale), na krilima pada kamatnih stopa, u nešto više od tri godine, dakle do minimuma (negativnih) kamatnih stopa u vrijeme pandemije, više nego – udvostručila.

Pretpostavka je majka svih z…..

Prinos kakvog se ne bi postidjeli niti najdinamičniji (i najrizičniji) segmenti tržišta kapitala, iako govorimo o “sigurnim” obveznicama, baca bitno drukčije svjetlo na rezon ulagača koji su zagrizli ovaj mamac i poigrali se dotičnim obveznicama unatoč užasno dugom roku dospijeća. Gledajući grafikon lako je zaboraviti da je stoljeće prije izdanja stogodišnjih obveznica Irska postojala samo u maglovitijoj viziji Michaela Collinsa i Éamona de Valere, a tadašnja Austro-Ugarska bila je pred potpunim raspadom. Mnogima povijesni rizik nije smetao.

Iz perspektive austrijskog ministarstva financija, oba se stogodišnja izdanja smatraju kolosalnim uspjehom: država se domogla značajnog iznosa kapitala uz vrlo, vrlo nizak trošak zaduživanja. Ovo potonje danas najprije upada u oči; usporedbe radi, prinos na tridesetogodišnje državne obveznice Republike Austrije trenutno je opasno blizu razine od 4% u skladu s globalno rasprostranjenim trendom rasta dugoročnih kamatnih stopa koji odražava strah i zebnju investitora spram posljedica ekspanzivne fiskalne politike.

Stvari iz perspektive investitora u ultra-duge obveznice, sad već sigurno možete i sami naslutiti, trenutno stoje bitno lošije. Zapravo, toliko loše da se čini kako su bolje prošli čak i ulagači u stoljetne argentinske obveznice, premda je Argentina u međuvremenu bankrotirala, a Austrija je svjetlosnim godinama udaljena od sličnog scenarija. Procjene govore (ovisno o izvoru), da su se investitori u slučaju Argentine morali zadovoljiti sa 55% do 60% uloženog iznosa. Međutim, rast kamatnih stopa srušio je cijenu prve od dviju spomenutih emisija austrijskih obveznica (s dospijećem 2117. godine) gotovo na 50% nominale.

Ulagači u tri godine mlađe izdanje prošli su još puno gore, s cijenom koja je početkom prosinca skliznula ispod 30% nominale.

Nedavno je Financial Times iskopao još jedno, neusporedivo skromnije izdanje (svega 100 milijuna eura) stoljetnih austrijskih obveznica koje dospijevaju na naplatu 2120. godine. S obzirom da je u pitanu zero-coupon izdanje (lišeno fiksnih isplata kamatnog kupona), njihova cijena danas doslovno konvergira ka – nuli. Tako niske cijene obveznica izdavatelja koji ne samo da nije na rubu bankrota nego je riječ o Austriji (!), uistinu su spomena vrijedan raritet.

Ključna stavka koja objašnjava razliku Argentine i Austrije je dakle, opet, duration: zbog visokih (nominalnih) kamatnih stopa, duration argentinskog izdanja sveden je u jednoznamenkaste okvire (oko 8), dok je u slučaju austrijskih izdanja s neusporedivo nižim godišnjim kuponskim isplatama bio otprilike pet puta veći. Tu činjenicu svakako trebaju imati u vidu ulagači neskloni riziku koji razmišljaju o seljenju (dijela) kapitala u smjeru nominalno konzervativnijih ulaganja. Istini na volju, sto godina je sasvim dovoljno vremena za još poneki mega-ciklus negativnog predznaka kada su u pitanju kamatne stope (koliko god se takav zaplet iz današnjeg perspektive činio malo vjerojatnim). Pitanje je tko će ga od nas uopće doživjeti …