U ovo doba godine institucije s ozbiljnim analitičkim kapacitetima počinju objavljivati makroekonomske prognoze. Pogledat ćemo kako Peterson Institute for International Economics (dalje: PIIE) i Međunarodni monetarni fond (MMF) trenutačno proriču budućnost svjetskog gospodarstva. Glavna tema su, naravno, Trumpove carine.

PIIE

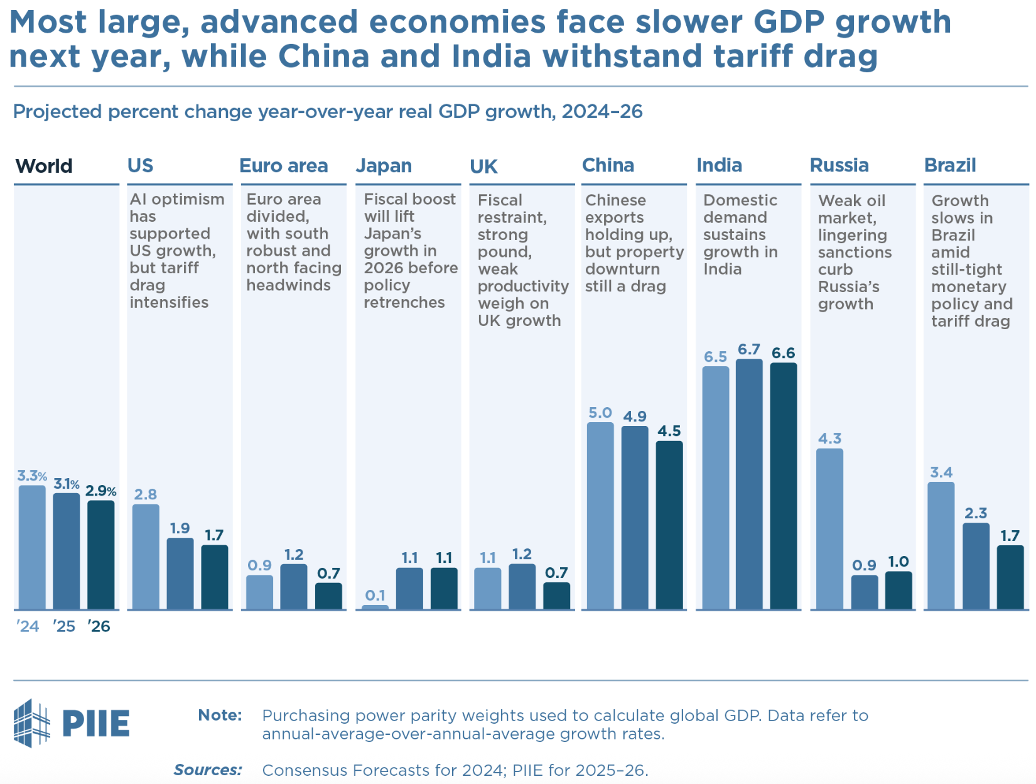

SAD-u predstoji postupno usporavanje rasta BDP-a čija se promjena iduće godine očekuje po stopi od 1,7%, što je osjetno niže od prosjeka rasta nakon pandemije. Rast se dobrim dijelom objašnjava nastavkom investicija u AI i prateću električnu energiju. Val ovih ulaganja kompenzira smanjenje investicija u „ostatku“ gospodarstva. Kompenzira i pojačan oprez potrošača suočenih s inflacijskom neizvjesnošću zbog carina. Zbog toga recesije nema na vidiku. Samo usporavanje.

Početni šok nakon Trumpovog Dana oslobođenja (carinama) početkom travnja prošao je relativno bezbolno. Nova američka doktrina u regulaciji međunarodne trgovine imat će blaže učinke od onih koji su očekivani u travnju.

Razlozi: Trumpova administracija pokazuje određenu fleksibilnost – manje u pregovorima s drugim državama, a više prema lobiranju vlastitih proizvođača i trgovaca koji masovno hodočaste u ministarstvo trgovine ne bi li ishodili carinska izuzeća za komponente/inpute koje uvoze i ne mogu brzo zamijeniti dobrima jednakog omjera cijene i kvalitete iz domaće proizvodnje (a takvih je ogroman broj). Otvorenost administracije za pretvaranje carinskog sustava u švicarski sir na kratak rok vodi ka izbjegavanju negativnog udara carina. Na dugi rok time se mijenja politička ekonomija SAD-a u pravcu jačanja stiska javne administracije nad privatnim sektorom.

Za čvrste zaključke još uvijek je prerano. Tek ova druga polovica 2025. donijet će profiliranje jasnije slike trendova. Do sada su kratkoročno pozitivni efekti stvaranja zaliha prije stupanja carina na snagu iscrpljeni, tako da se – osobito u zemljama izvoznicama u SAD – pravi učinci carina (pojačani slabijim dolarom) počinju pokazivati i definitivno profilirati prema kraju ove godine.

U PIIE očekuju da će gospodarstva europodručja i UK ostati anemična, no unatoč usporavanju zbog očekivanog pada izvoza u SAD, ovdje je prognoza također bez recesije. Kina će pak nastaviti usporavati kao i druga vodeća emerging markets, osim Indije koja čvrsto zauzima položaj najbrže rastućeg velikog gospodarstva na svijetu.

Zanimljivo je da u Peterson institutu vide i trajnije ubrzanje rasta u Japanu. Oko 1% može se činiti kao niska stopa rasta, no za japanske prilike takvo je ubrzanje veliko kao kuća što je uglavnom povezano s fiskalnom ekspanzijom.

MMF

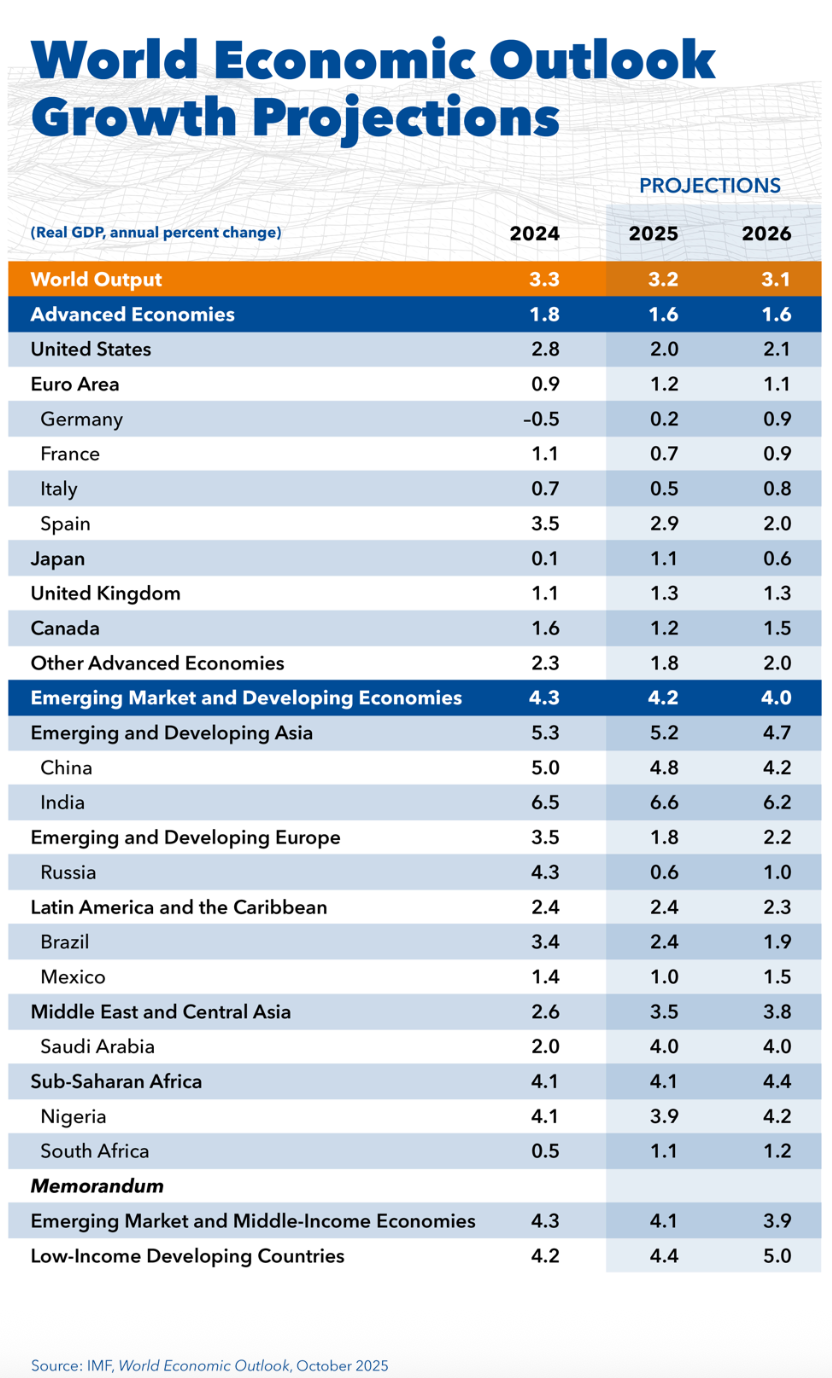

MMF-ov pogled u budućnost malo je optimističniji od PIIE-ovog. No, radi o vrlo sličnom scenariju. Rast u SAD-u održat će se iznad 2%, a u europodručju iznad 1%. MMF Kini predviđa nešto veće usporavanje (na 4,2%) od PIIE-a (4,5%), prvenstveno zbog smanjenja doprinosa neto izvoza rastu uslijed trgovačkog rata s Amerikom.

Iza prikazanih scenarija stoje dvije ključne razvojne teme:

- Kako će novi (kaotičan) režim međunarodne trgovine utjecati na inflaciju i odgovore središnjih banaka?

- Kako će se u vrlom novom svijetu voditi industrijske politike koje su se vratile na velika vrata?

Učinci na inflaciju

Autori iz PIIE-a predviđaju da će se inflacijski učinci carina iscrpiti do kraja 2026. godine. Ovogodišnji učinak na inflaciju u SAD-u mogao bi ići do cijelog postotnog boda (ugrubo, inflacija oko 3%, umjesto oko 2% na godinu), no već iduće godine utjecaj će biti puno slabiji (oko 0,2 boda) pa će i FED lakše spuštati kamatne stope. Inverzni učinak na rast (trenutačno izraženiji pritisak na usporavanje rasta – dijelom zbog tvrdokorne inflacije u SAD-u), dovest će do toga da će SAD od 2027. početi vraćati dio izgubljenog outputa iz prve dvije godine novog carinskog režima. Sveukupno, učinci carina neće biti veliki (ni pozitivni ni negativni), iako u PIIE ističu da će neto dugoročni učinak carina na rast u SAD-u ipak biti negativan.

Glavni ekonomist MMF-a Pierre Gournichas opisuje budućnost na sličan način: otpornost globalnog gospodarstva na velike političke promjene objašnjava se: (i) razmjerno brzim sklapanjem novih trgovačkih sporazuma koji su smirili početnu eksploziju neizvjesnosti, (ii) brojnim izuzećima od carina u SAD-u i (iii) generalnom otpornošću i snalažljivošću privatnog sektora. Ipak, rizici su povećani zbog mogućnosti korekcije financijskih tržišta ako se optimistična očekivanja od ulaganja u AI ne materijaliziraju, te zbog prezaduženosti nekih država uslijed prevelikih fiskalnih poticaja – misli se prije svega na SAD – i privatnih sektora, prvenstveno kompanija u nekim državama. Poruke o prezaduženosti su direktno upućene SAD-u odnosno Donaldu Trumpu i njegovom ključnom čovjeku – ministru financija Scottu Bessentu (kao da oni mare za MMF).

Gournichas među rizike smješta povećanu inflaciju koja za sada nije velika prijetnja, no mogla bi takvom postati ako politički pritisci na središnje banke (čitaj: američki FED) dovedu do otpuštanja inflacijskih očekivanja s lanca (eng. de-anchoring inflation expectations) – ovo je opet poruka Americi. Kako su inflacijski pritisci drugdje u svijetu oslabili, Gournichas zaključuje da je na kratak rok ključno promovirati što brže sklapanje bilateralnih trgovačkih sporazuma i fiskalnu odgovornost jer će se tako otkloniti glavni kamenčić u cipeli gospodarskog rasta – neizvjesnost – koja trenutačno najviše doprinosi usporavanju rasta.

Za sada nije jasno kako će se trošak američkih carina (i slabijeg dolara koji poskupljuje uvoz kada se izrazi u dolarima) rasporediti između izvoznika u SAD i američkih kupaca. MMF daje zanimljiv pregled promjena cijena automobila: japanski izvoznici automobila u SAD spustili su izvozne cijene za SAD (ne i za druge dijelove svijeta) za oko 15%. Radi se o očitom pokušaju Mazde i ostalih da zadrže američko tržište uzimanjem dijela tereta na sebe kroz stiskanje (nevelikih) marži. Nasuprot tome, europski izvoznici automobila nisu spuštali izvozne cijene za SAD. Očito računaju na prevaljivanje barem dijela troška trgovine na američke kupce.

Nije moguće predvidjeti kako će se ova i slične situacije na kraju rasplesti, odnosno, tko će biti gubitnik, a tko dobitnik (ako takvih uopće bude, osim američkog federalnog proračuna). Jedna od hipoteza zašto europski proizvođači automobila za sada ne prilagođavaju izvozne cijene u SAD leži u tome da žele izbjeći gubitke dok im s druge strane rast prodaje na domaćem tržištu u EU koji se pojavio u drugom dijelu godine (nakon stagnacije u prvom dijelu) ipak ostavlja određeni manevarski prostor da ne žure sa „skidanjem gaća“ pred Trumpom.

Iako će američki federalni proračun u koji se slijevaju prihodi od carina izvjesno biti jedini pobjednik, MMF prognozira da SAD neće uspjeti zaustaviti pogoršanje svog fiskalnog položaja. Unatoč povećanim prihodima od carina do 300 milijardi dolara godišnje, smanjenje prihoda uslijed poreznih rasterećenja (Trumpov Big Beautiful Bill) dominantno će odrediti rast omjera javnog duga i BDP-a sa 122% ove godine na 143% do 2030. U isto vrijeme, omjer javnoga duga u europodručju ostat će niži i manje će rasti unatoč očekivanoj fiskalnoj ekspanziji u Njemačkoj – sa 87% na 92% do 2030.

Industrijske politike na srednji i dugi rok

Poznato je da su carine dio američke nove industrijske politike koja još nije formulirana na razini detalja, ali njezine su namjere i ideje jasne. Iz političkih nastupa znamo da Donald Trump carinama želi vratiti strateški dio proizvodnji u SAD i zaustaviti industrijsko i vojno jačanje Kine kao glavnog geopolitičkog konkurenta u dugom roku. U Kini su industrijske politike sveobuhvatne, u Europi su sve prisutnije – osobito nakon Draghijevog izvještaja i programa nove Europske komisije koja je u prvi plan politika stavila još nekoliko sektora uz energetiku, a osobito obrambenu industriju. Zbog toga je MMF u svojoj krunskoj publikaciji World Economic Outlook cijelo poglavlje posvetio novoj industrijskoj politici.

Bez jasnoga zaključka! Ciljevi industrijskih politika različiti su koliko i instrumenti koji se u njoj koriste. Zbog toga je iznimno teško procijeniti učinkovitost industrijskih politika. Budući da se za njih u pravilu troše veliki fiskalni resursi, fiskalni oportunitetni trošak veliko je otvoreno pitanje. Čak i ako industrijske politike uspiju u podizanju produktivnosti u sektorima u kojima produktivnost raste usporedo s povećanjem proizvodnje, MMF smatra da fiskalni oportunitetni troškovi industrijskih politika pozivaju na oprez i razmatranje boljih političkih alternativa s izvjesnim društvenim koristima kao što su ulaganje fiskalnih resursa u obrazovanje, bolju regulaciju i druge horizontalne politike koje ne favoriziraju pojedine sektore i poduzeća.

MMF naravno ne razmatra uže političke (ne-ekonomske) ciljeve i motive koji mogu stajati iza pojedinih industrijskih politika. Pitanja samodostatnosti i nacionalne sigurnosti izvan su mandata multilateralnih institucija. Isto se odnosi na političko-ekonomska pitanja poput već spomenutog odnosa između javne administracije i privatnog sektora u kojemu se povijesno klatno očito naginje u korist prvih kojima drugi hodočaste ne bi li ishodili kakvu privilegiju, subvenciju, izuzeće od carina ili kapital za spas ili rast poduzeća ili industrije koji se nalaze na listi strateških. Ili „strateških“. Ta vrsta političko-ekonomske analize nije nešto što MMF može uzimati u obzir i komentirati u svojim analizama i projekcijama jer mu je mandat ograničen, a SAD najveći pojedinačni dioničar. No, to ne umanjuje ozbiljnost njihovih makroekonomskih analiza i prognoza.