U prethodna dva teksta o Bijeloj knjizi 2026. Udruženja stranih ulagača u Hrvatskoj ( Ključevi razvitka: kako prilagoditi model rasta) prikazao sam sukus analize i glavne preporuke u tri područja (poveznice na prva dva teksta nalaze se u dnu ovog teksta):

- produktivnost, inovacije i učinkovitost administracije;

- investicije za više boljih poslova (odnosi se na obrazovanje i tržište rada) i

- porezni poticaji.

U prvom dijelu prikazana su prva dva područja, u drugom treće (porezi), no potreba sažetosti prikaza nije dozvolila dublje analitičko ulaženje u ključne teme produktivnosti, inovacija, izvoza, inozemnih izravnih ulaganja, obrazovanja i tržišta rada. Kako ljubitelji analiza na Ekonomskom labu ne bi ostali zakinuti, u ovom, zaključnom dijelu prikaza Bijele knjige Udruženja stranih ulagača, predstavljeni su analitički rezultati koji su poslužili kao podloga za preporuke. Pokazatelji predstavljeni u nastavku ujedno mogu poslužiti kao ključni pokazatelji ishoda (KPI) za praćenje ostvarenja preporuka.

Produktivnost i izvoz

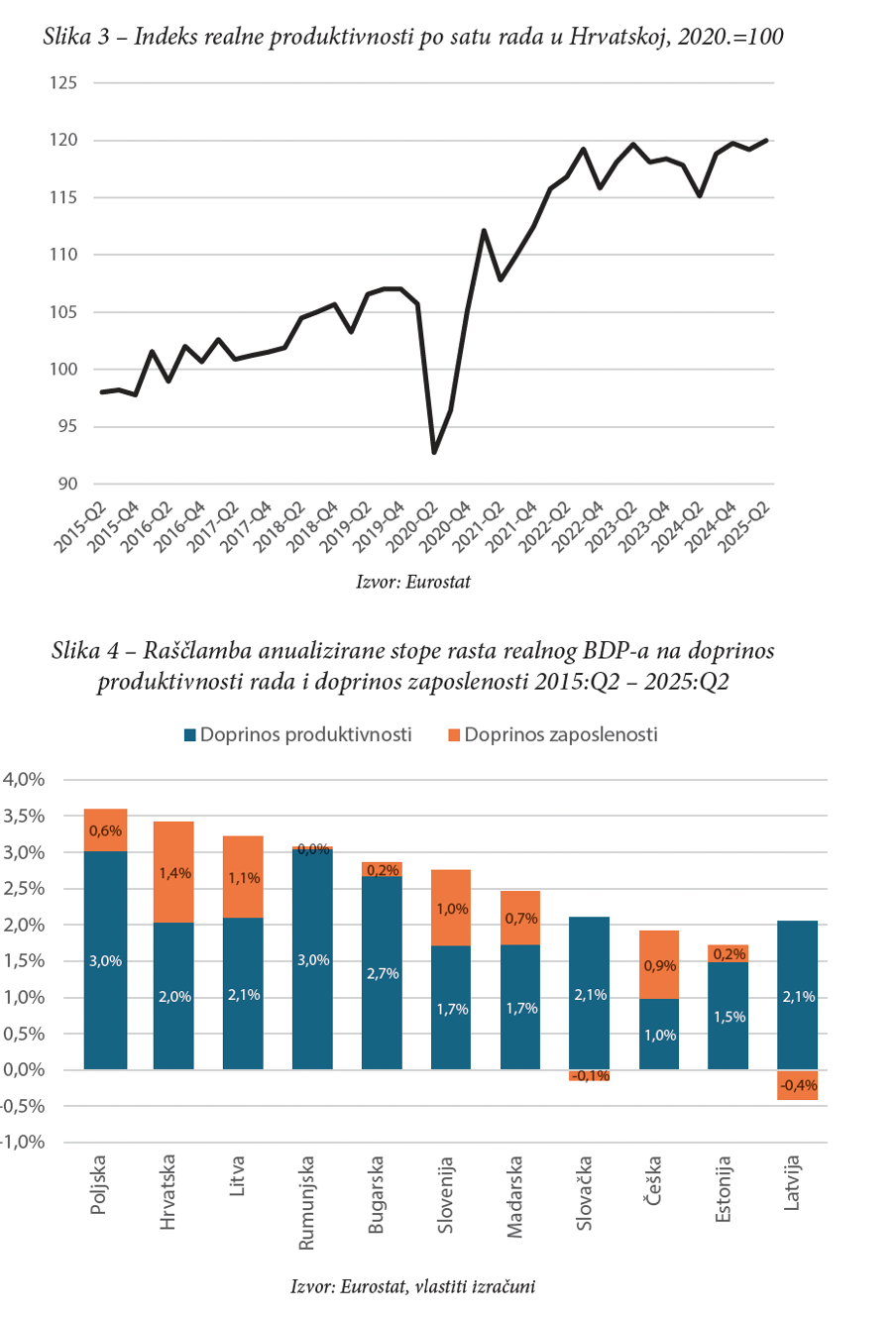

Produktivnost rada, o kojoj zavise i individualni životni i socijalni standard zemlje, u Hrvatskoj ima dugoročni trend rasta. Međutim, rast je zastao nakon 2022. (Slika 3). Prema tome, razmjerno brz gospodarski rast 2023., 2024. i u većem dijelu 2025. počivao je gotovo isključivo na novom zapošljavanju. Novi radnici pridruživani su (u prosjeku, naravno) postojećim tehnologijama i organizacijama, bez značajnog rasta produktivnosti. Zbog toga je tržište rada postalo prilično stegnuto, a izostanak rasta produktivnosti zabrinjava jer ukazuje na spor tehnološki razvoj, što može ograničiti rast u skoroj budućnosti zbog slabe konkurentnosti.

Kada se dekompozicija rasta promatra kroz proteklih deset godina (Slika 4), doprinos rasta produktivnosti među promatranim zemljama u Hrvatskoj je bio prosječan (oko 2% na godinu) . S druge strane, doprinos rasta zaposlenosti gospodarskom rastu najveći je među promatranim zemljama. To znači da je natprosječan gospodarski rast u proteklom razdoblju u Hrvatskoj nastao zbog velikog ciklusa mobilizacije rada (smanjenje nezaposlenosti, aktivacija ranije neaktivnog stanovništva i povratak iseljenih u zadnje 2-3 godine), dok je doprinos trajnih čimbenika poput tehnološkog napretka odnosno ukupne produktivnosti i dalje ograničen.

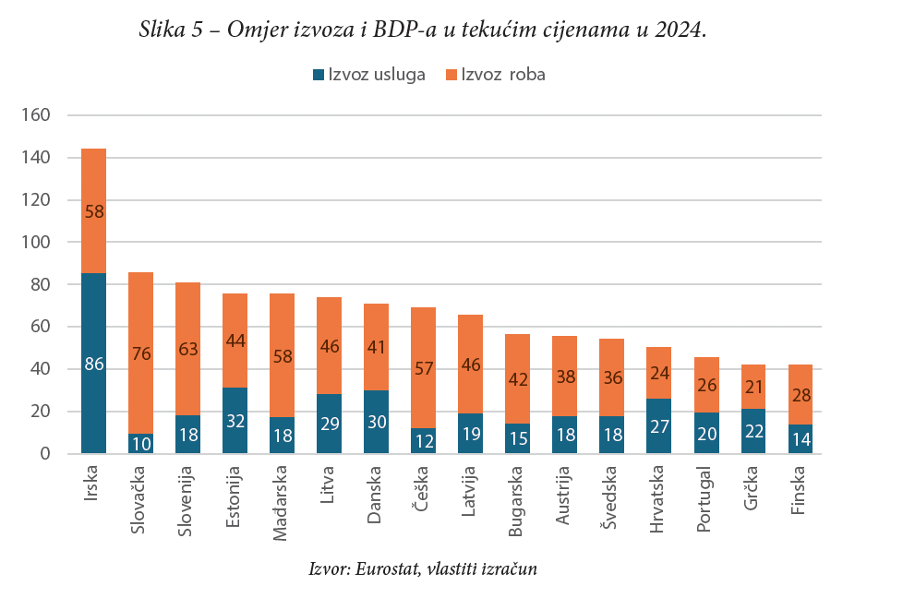

Zastoj u rastu produktivnosti rada od 2023. do polovine 2025. povezan je sa zastojem rasta ukupnog izvoza roba i usluga. To je povezano sa stagnacijom glavnih izvoznih tržišta poput Njemačke, što je značilo stagnaciju potražnje za hrvatskim izvozom roba i usluga. Istovremeno, dugoročni rast produktivnosti rada limitiran je i generalno nedovoljnom izvoznom orijentacijom i slabom međunarodnom konkurentnošću gospodarstva. Naime, Hrvatska ima jedan od nižih omjera ukupnog izvoza roba i usluga u odnosu na BDP među malim i otvorenim gospodarstvima EU (Slika 5). Uzme li se u obzir i fizička udaljenost od europske geografske jezgre (za Finsku, Grčku i Portugal, od kojih Hrvatska ima veći omjer), Hrvatska ima izvozni omjer koji je za oko 15 postotnih bodova niži od očekivane vrijednosti s obzirom na lokaciju i veličinu zemlje. Prema tome, rast produktivnosti i izvoza idu ruku pod ruku, a za njihov su osjetniji oporavak potrebne nove investicije u sektore i poduzeća gdje se stvara veća dodana vrijednost po zaposlenom te nastaju proizvodi i usluge koji su konkurentni na europskom i svjetskom tržištu.

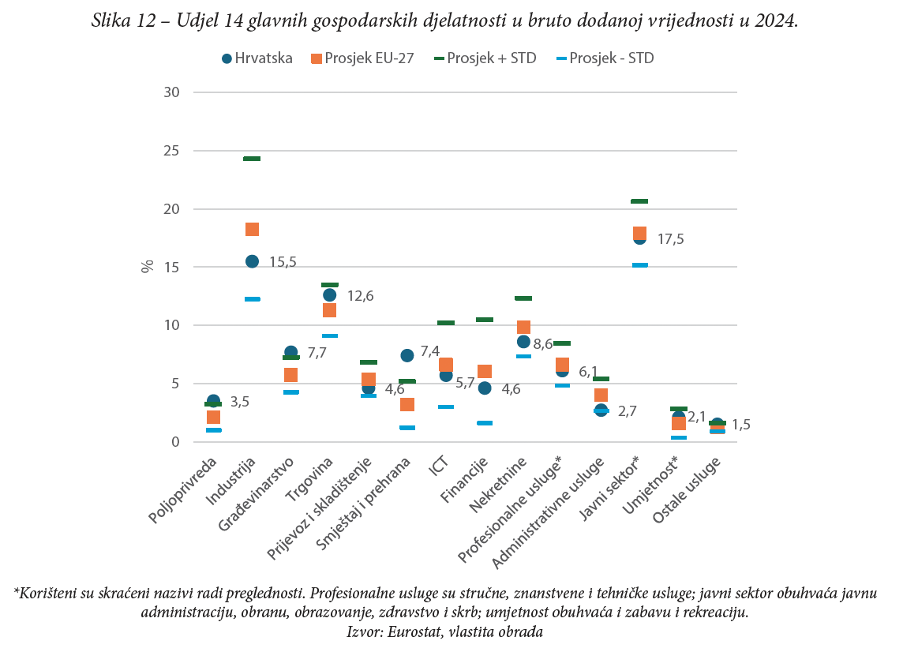

Sektorska struktura nije problem: problem niske produktivnosti je raširen u gotovo svim sektorima

Često se može čuti da je naš glavni problem sektorska struktura s pretežitim udjelom turizma uz domaćem tržištu orijentirane sektore poput građevinarstva, trgovine i financija. Međutim, kada se sektorska struktura usporedi s prosječnim udjelima i rasponima pojedinih djelatnosti u državama članicama EU, proizlazi da hrvatska gospodarska struktura ni po čemu nije specifična (Slika 12).

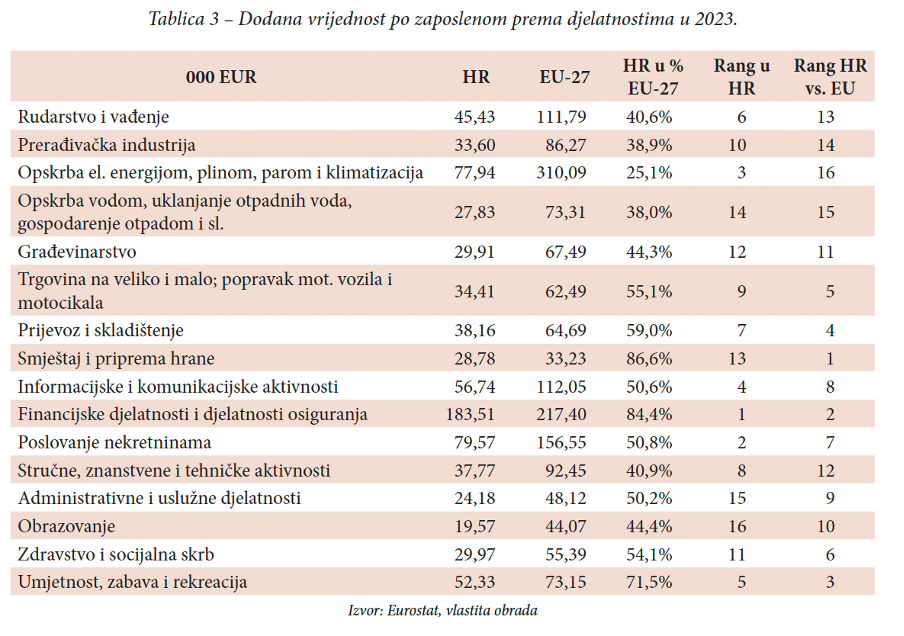

Nalaz je u skladu s rezultatima drugih studija: Međunarodni monetarni fond (2023) pokazao je da Hrvatska ima najbolje diversificiranu gospodarsku strukturu među državama čija gospodarstva u značajnoj mjeri zavisi o turizmu. Svjetska banka (2023a: str. 5) u studiji Laying the foundations: Boosting productivity to ensure future prosperity navodi: Zaostatak produktivnosti rada u Hrvatskoj u odnosu na Njemačku … uglavnom se može objasniti zaostatkom produktivnosti unutar industrija, a tek manjim dijelom strukturom gospodarstva… Razlike produktivnosti unutar sektora – na primjer, u industriji i transportu u odnosu na Njemačku – velike su, i objašnjavaju oko 90 % ukupne razlike. U studiji se naglašavaju problem razvitka ljudskog kapitala (obrazovanja), nizak udjel aktivnosti istraživanja i razvoja (R&D), slab inovacijski ekosustav, sporost pri uvođenju novih tehnologija, slabe upravljačke i organizacijske prakse te slab intenzitet konkurencije na domaćem tržištu. Nalazi OECD-a (2023) su na istom tragu. Europska komisija (2025: str. 7) među faktorima koji umanjuju produktivnost i konkurentnost navodi slabe inovacijske aktivnosti, nesklad vještina s potrebama tržišta rada, slab pristup ne-bankarskim izvorima financiranja (nerazvijeno tržište kapitala) i pretjerano složene administrativne postupke. Iza svih spomenutih nalaza leži jedna pojava – stagnantno poduzeće. Premali je broj izazivača, konkurencija je slaba i prevelik je broj poduzeća starosjedilaca u kojima su kapital i radnici vezani u aktivnostima koje stvaraju relativno malu dodanu vrijednost. Potvrda ovih zaključaka nalazi se u novijim podacima o nominalnoj dodanoj vrijednosti po zaposlenom u tablici 3. Zaostatak nominalno mjerene produktivnosti rada sveprisutan je u hrvatskom gospodarstvu – nije sektorski specifičan. Najveći je u zatvorenim domaćim sektorima (opskrba električnom energijom, plinom, parom i klimatizacija te opskrba vodom). Najmanji je u turizmu i ugostiteljstvu (smještaj i priprema hrane) – najotvorenijem sektoru uz koji se veže djelatnost umjetnosti, zabave i rekreacije, zatim u financijskim djelatnostima i djelatnosti osiguranja, prijevozu i skladištenju te u trgovini. Kao što ćemo vidjeti, to su djelatnosti u kojima je inozemni kapital prisutan u značajnoj mjeri.

Iako su podaci u Tablici 3 nominalni, a ne realni, i odnose se na sada već davnu 2024. (no u međuvremenu nema „revolucionarnih“ promjena, pogotovo ne u usporedbama s europskim prosjecima), uz pomoć prikazanih podataka može se razotkriti suština hrvatskog razvojnog problema: kako u primjerice prerađivačkoj industriji povećati dodanu vrijednost po radniku s oko 34 na 86 tisuća eura, koliko iznosi razlika između hrvatskog i europskog prosjeka? Ako je prosječna plaća u hrvatskoj industriji dva do tri puta manja od prosjeka EU, ili od plaće u istom sektoru u Njemačkoj, vidimo glavni razlog: to nisu ekstremni profiti nego niska produktivnost koju mjerimo kroz dodanu vrijednost po zaposlenom. Ogroman raskorak produktivnosti prisutan je u gotovo svim sektorima. Paradoksalno, turizam (smještaj i priprema hrane u gornjoj tablici), za koji se često govori da je „problem“, najbliži je europskom prosjeku prema kriteriju produktivnosti (dostiže 86,6% od europskog prosjeka). No turizam jest djelatnost u kojoj se općenito (ne samo u Hrvatskoj) stvara malo dodane vrijednosti po radniku, te se daljnji gospodarski razvitak ne može zasnivati na toj djelatnosti.

Problem nedovoljne produktivnosti i inovativnosti hrvatskih poduzeća

Ako smo utvrdili gdje leži problem (ne na makroekonomskoj razini i ne u sektorskoj strukturi, nego u poduzećima), moramo detaljnije utvrditi o čemu se zapravo radi?

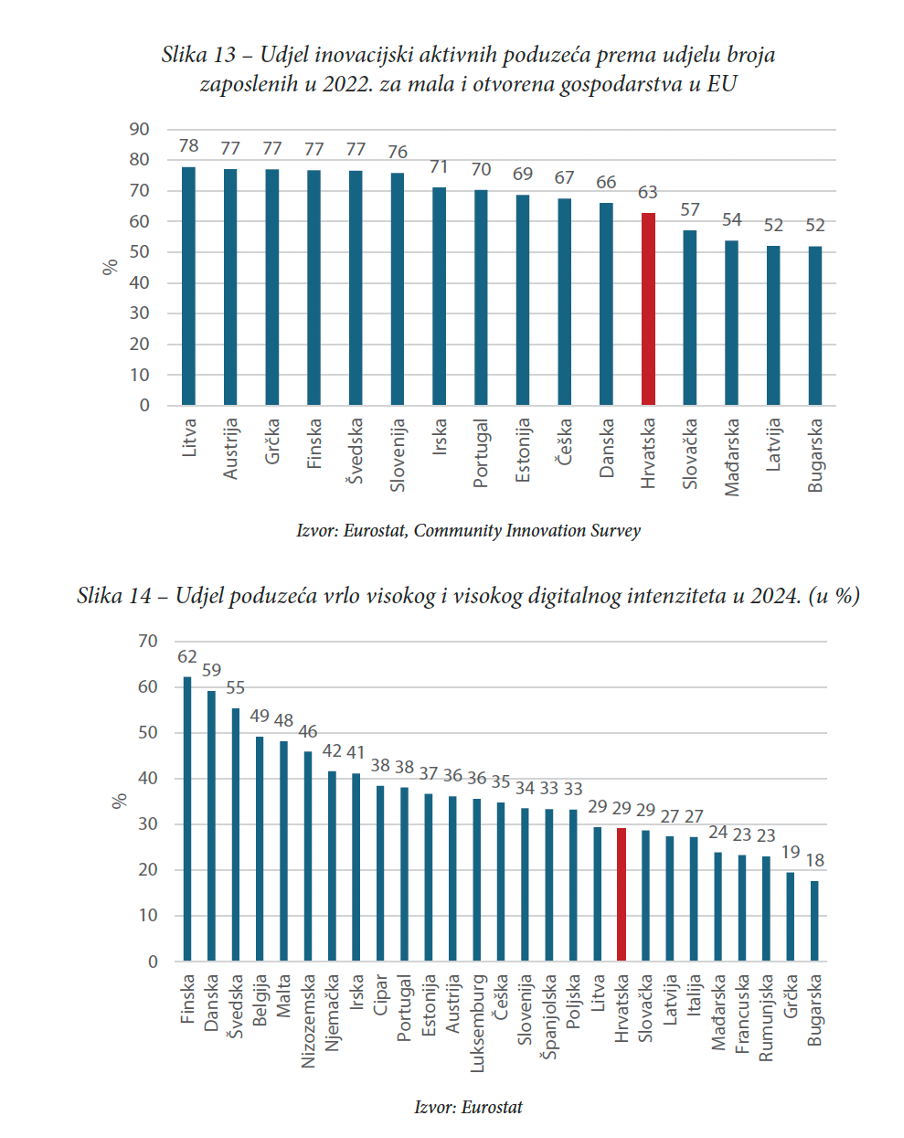

U Hrvatskoj imamo relativno niske udjele inovacijski aktivnih poduzeća i poduzeća visokog i vrlo visokog digitalnog intenziteta (za definicije ovih pojmova pročitajte Bijelu knjigu 2026.).

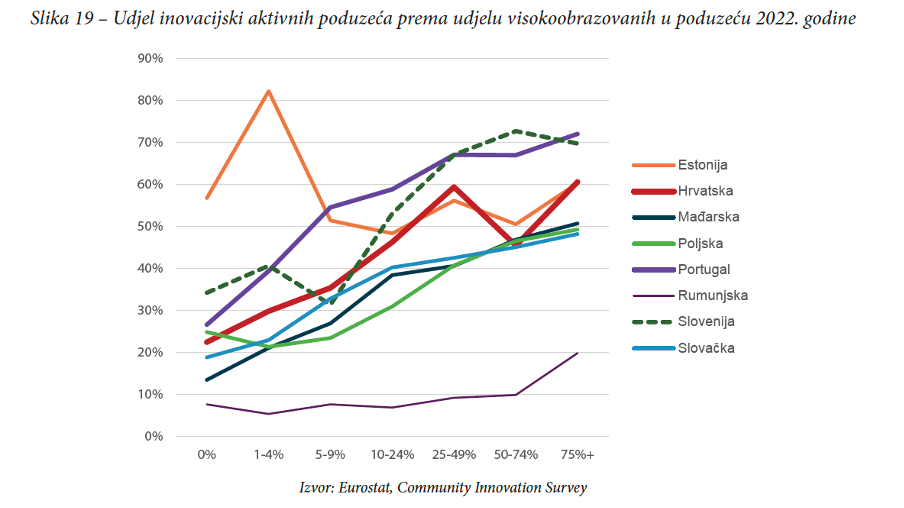

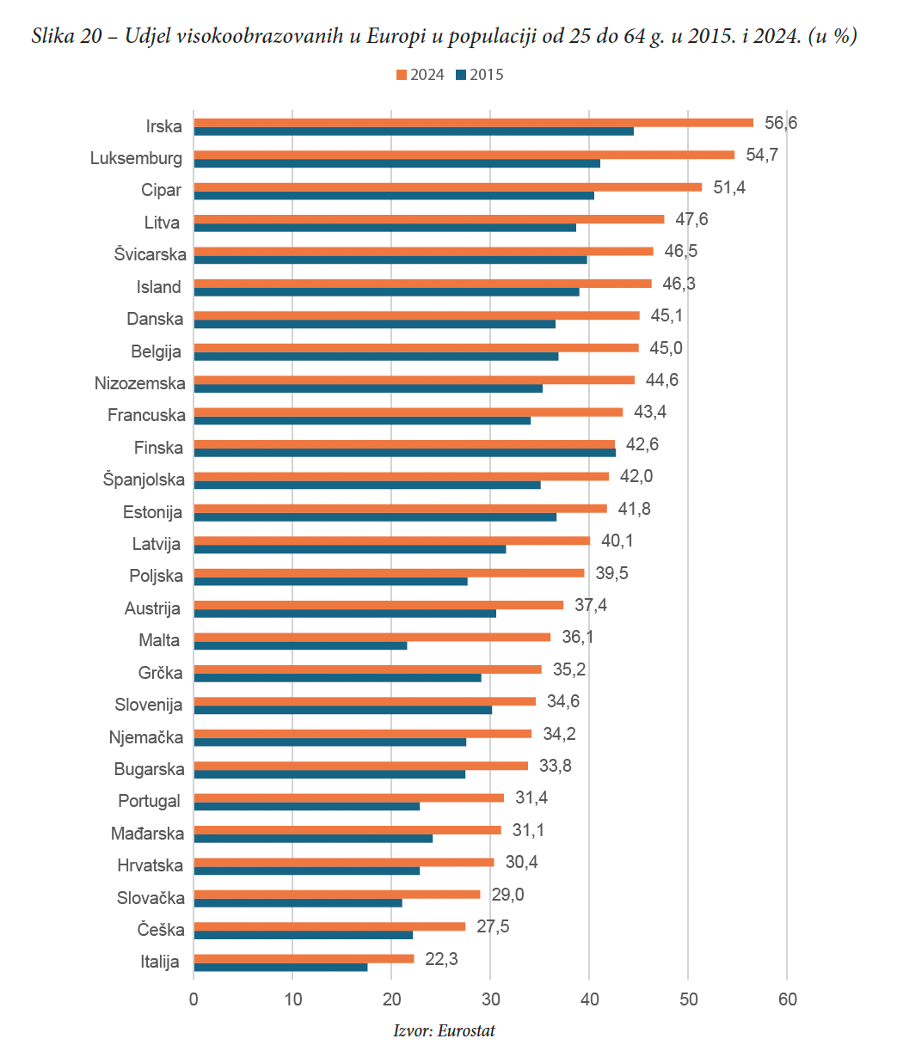

Hrvatska poduzeća ne uspijevaju pratiti poduzeća iz susjedne Slovenije kada je riječ o inovacijskim aktivnostima s obzirom na udjel visokoobrazovanih radnika (Slika 19):

Pored toga što su slovenska poduzeća aktivnija od hrvatskih u inovacijskom pogledu (osim u segmentu s 5-9% udjela visokoobrazovanih u poduzeću), Slovenija generalno ima viši stupanj obrazovanja populacije: udjel populacije s visokim obrazovanjem je za oko 4 postotna boda veći nego u Hrvatskoj. Usto, veći je udjel mladih koji studiraju (vidjeti prvi dio). Na Slici 20 pogledajte koliko još dugoga puta čeka Hrvatsku prije nego što uđe u zonu udjela od 40 do 50% visokoobrazovanih što je obilježje razvijene skupine europskih država kojoj bi Hrvatska trebala težiti, ako želi – kao što istaknuto u prvom tekstu o Bijeloj knjizi 2026. – dostići razinu od 90% prosječne razine gospodarskog razvitka EU.

No nije trik „samo“ u formalnom obrazovanju; veći je „trik“ u praktičnoj primjeni naprednih znanja u poduzećima. Češka, Njemačka i Austrija (pa i susjedna Slovenija) primjeri su država koje se na gornjoj slici ne ističu visokim udjelima visokoobrazovanih, ali postižu znatno veće stupnjeve produktivnosti rada od Hrvatske zbog puno boljeg sklada gospodarstva koje stvara potražnju za radom i obrazovanja radnika. Taj sklad je teško izmjeriti, no dobri indikatori sklada odnosno nesklada su:

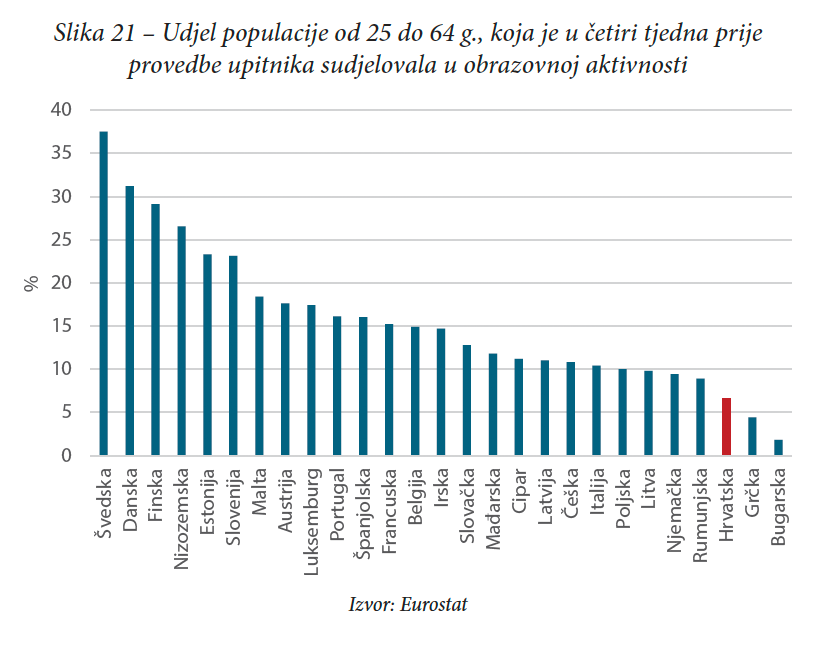

- pogledajte koliko Hrvatska zaostaje za Austrijom, Slovenijom i Češkom (zanimljivo, ne i za Njemačkom što bi mogao biti problem za vodeće europsko gospodarstvo) na ljestvici učestalosti sudjelovanja u cjeloživotnim obrazovnim programima:

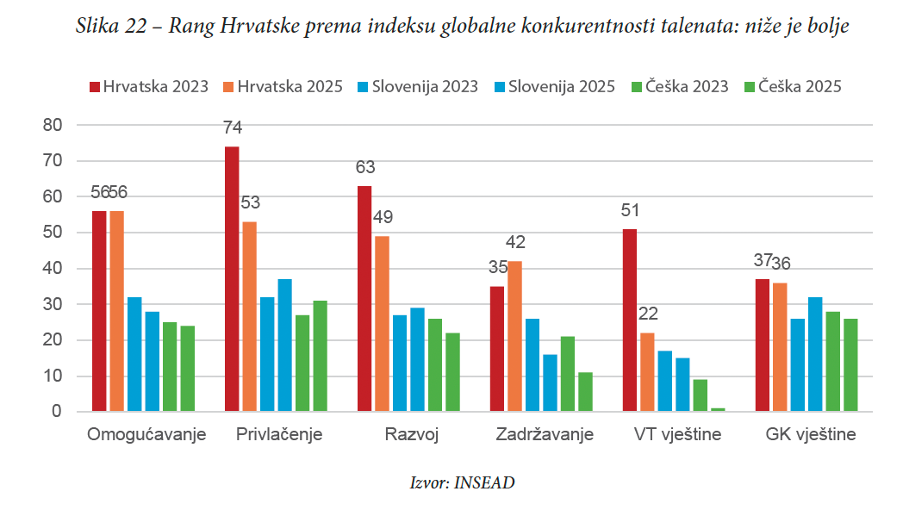

- pogledajte gdje je Hrvatska u odnosu na Češku i Sloveniju na INSEAD-ovoj ljestvici kakvoće privlačenja globalnih talenata (više metodoloških detalja o svim prikazanim pokazateljima pronaći ćete u tekstu i bilješkama Bijele knjige 2026.);

- mogli bismo dodati i činjenicu da je Hrvatska samo naizgled napredovala prema izdacima za istraživanja i razvoj koja dostižu 1,4% BDP-a, što je uz bok Italiji i Mađarskoj; bruto izdaci za R&D u poslovnom sektoru (0,8% BDP-a) još uvijek su na svega 50% prosjeka EU.

Sukus priče svodi se na sljedeću tezu: ako ljudi u Hrvatskoj žele daljnji napredak životnog standarda i pomak s aktualnih približno 80% prosjeka realnog dohotka po stanovniku EU na 90% što je razina na kojoj se danas nalaze Slovenija, Češka, Litva i Španjolska potrebno je otklanjati fundamentalna ograničenja socio-ekonomskog razvitka. Postavlja se pitanje kakva je u tome uloga inozemnih izravnih ulaganja?

Uloga inozemnih izravnih ulaganja

Inozemna izravna ulaganja ne mogu otkloniti ograničenja jer dijelom i sama zavise o njima. Međutim, u sprezi s dobrim ekonomskim politikama mogu pružiti značajan razvojni zamašnjak zbog izravnog pokretanja ekonomskih aktivnosti s razvojno poželjnim obilježjima kao što su veća produktivnost, transfer tehnologija i znanja i olakšan pristup inozemnim tržištima.

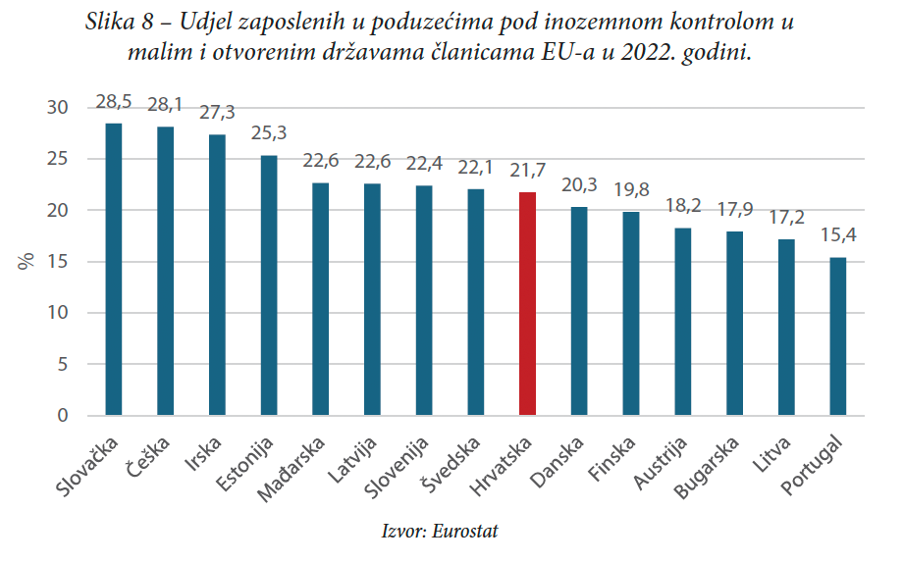

Pri tome je važno ne podlijegati populističkim zabludama da „stranci“ kontroliraju ključne sektore i poduzeća, i da je „sve vrijedno već (ras)prodano“. Visok udjel zaposlenosti u poduzećima pod inozemnom kontrolom obilježje je svih malih i otvorenih gospodarstava u EU. S udjelom poduzeća pod inozemnom kontrolom u poslovnoj zaposlenosti (bez javnog sektora) od oko 22% Hrvatska ni po čemu ne odudara od usporedive skupine zemalja. Štoviše, taj udjel je manji nego u Sloveniji, Češkoj ili Irskoj. Prostor za još dublju međunarodnu integraciju hrvatskog gospodarstva je otvoren.

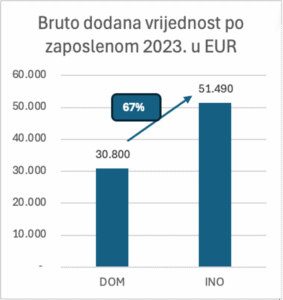

U Bijeloj knjizi 2024. pokazani su brojni podaci koji pokazuju natprosječnu sklonost izvozu i investicijama ovih poduzeća, pa ćemo se ovdje kratko zadržati samo na jednom indikatoru koji nije uključen u ovogodišnju Bijelu knjigu, ali sam ga računao za jednu drugu svrhu – radi se o usporedbi (nominalne) dodane vrijednosti po zaposlenom koja pokazuje gotovo 70% viši pokazatelj za ne-financijska društva pod inozemnom u usporedbi s društvima pod domaćom kontrolom:

Izvor: DZS, vlastiti izračun

Ovo ne znači da su inozemna poduzeća apriori bolja; strani kapital rijetko ulazi u mikropoduzeća. Sama razlika u prosječnoj veličini poduzeća dovodi do prikazane razlike u produktivnosti. Unatoč tome, nije prijeporno da inozemna izravna ulaganja (FDI) brže donose spomenute tehnološke i tržišne koristi za gospodarstvo.

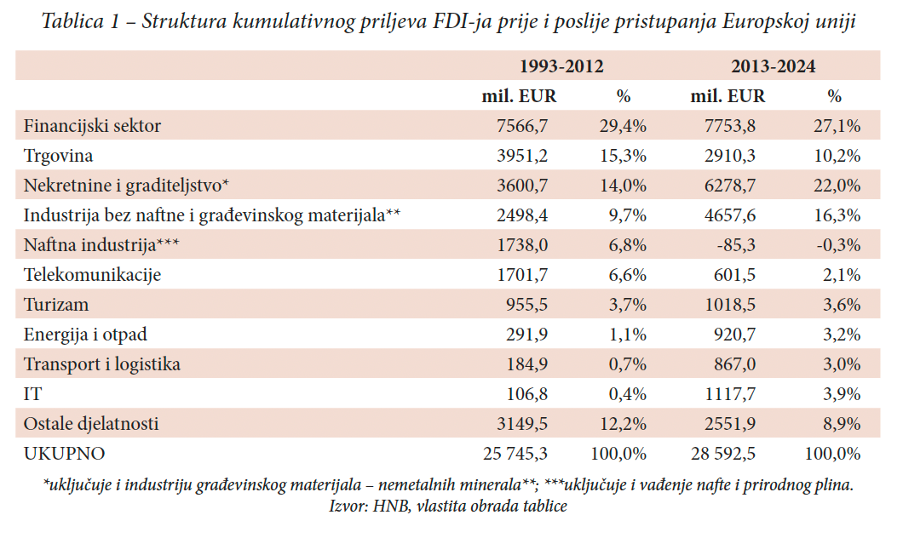

U prvoj fazi priljeva FDI u hrvatsko gospodarstvo nakon završetka Domovinskog rata kapital je ulazio u djelatnosti koje su bile prvenstveno orijentirane ka domaćem tržištu poput trgovine i bankarstva. Nakon ulaska u EU došlo je do početka sektorske diverzifikacije inozemnih izravnih ulaganja. Tablica 1 pokazuje rast udjela inozemnih izravnih ulaganja u razdoblju od 2013. do 2024. u usporedbi s razdobljem od 1993. do 2012., u djelatnostima nekretnina i graditeljstva za 8 postotnih bodova, u industriji za 6,6 postotnih bodova, u sektorima proizvodnje energije i zbrinjavanja otpada za 2,1 postotni bod, u transportu i logistici za 2,3 postotna boda i u IT sektoru za 3,5 postotnih bodova. Turizam je jedina konstanta u prikazanoj strukturi. To je razumljivo s obzirom na trajnu zainteresiranost inozemnih ulagača za sektor koji ima prirodnu rentu. Međutim, udjel turizma u tokovima FDI-ja manji je nego što se obično misli.

Stoga se veliki dio strategije nastavka privlačenja FDI svodi na ubrzanje promjene sektorske strukture ulaganja kroz fokus na industriju, energetiku i prometno-logističku infrastrukturu za međunarodnu trgovinu (luke, željeznica), uz posebnu pažnju koju valja posvetiti tržištu rada u smislu povezivanja obrazovanja i sektora poduzeća radi privlačenja i osiguranja radne snage opremljene vještinama i znanjima za postizanje veće produktivnosti, dodane vrijednosti i orijentacije ka izvozu roba i usluga.

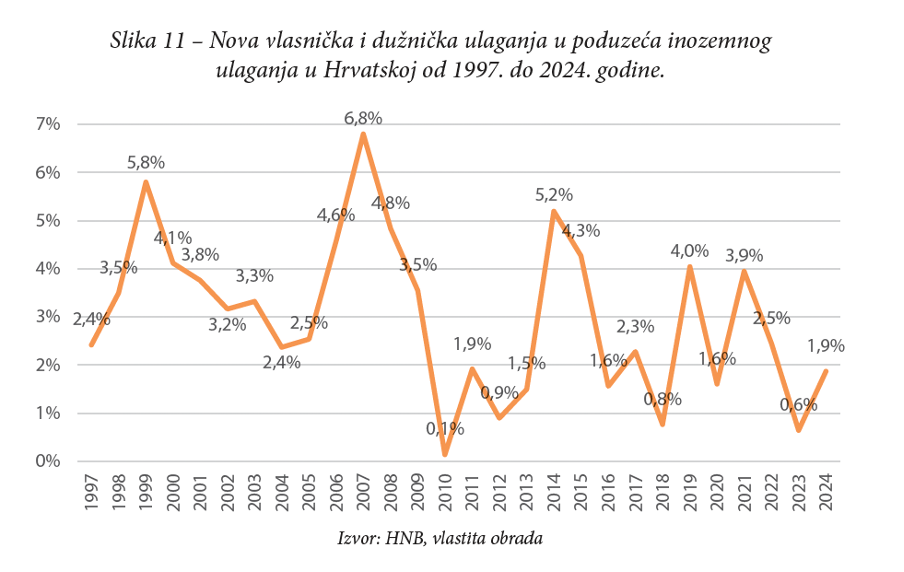

U tom smislu vide se određeni pozitivni pomaci. Promatramo li samo nova vlasnička ulaganja (bez zadržanih zarada i s uključenim dužničkim izvorima financiranja koje osigurava vlasnik) u postotku BDP-a, očito je kako su ciklusi priljeva novih FDI jenjavali 2009.-2013. i 2016.-2018., no od 2019. započeo je novi ciklus koji je zasigurno dao doprinos ubrzanju gospodarskoga rasta proteklih godina (Slika 11).

Međutim, održavanje i osnaživanje aktualnog ciklusa FDI neće se dogoditi spontano, samo od sebe. Neophodno je podesiti politike – prilagoditi model rasta, što je naglašeno i kroz podnaslov ovogodišnje Bijele knjige). Mjere u kritičnim područjima opisali smo u prva dva teksta predstavljanja Bijele knjige 2026. Podsjetimo, u prvome je bilo riječi o povećanju učinkovitosti javne administracije, obrazovanju i tržištu rada, a u drugom o poreznim poticajima.

Bijeloj knjizi 2026. možete pristupiti na ovoj poveznici