Kada je neki dan objavljeno ubrzanje američke stope inflacije s 2,4% u svibnju na 2,7% u lipnju, mnogi su požurili povećanje pripisati carinskoj politici američkog predsjednika. Međutim, dublje zagledavanje u podatke pokazuje da traga učincima carina na cijene za sada nema. Lipanjskoj inflaciji u Americi kumovalo je povećanje cijena energenata (plina i struje) za kućanstva (0,9% u lipnju u odnosu na svibanj odnosno 7,5% na godišnjoj razini), rast cijena medicinskih usluga (0,6% u lipnju u odnosu na svibanj odnosno 3,4% na godišnjoj razini) i rast cijena hrane za 0,3%, odnosno 3,0% na godišnjoj razini. Pojedinačno je najveći doprinos bolničkih usluga i energenata, pri čemu je potonje rezultat naglog rasta cijena nafte i prerađevina u lipnju do 20.-og kada se na tržištima energenata osjećala posljedica rata Izraela i Irana.

Očitih veza između carinjenja uvoznih dobara (i očekivanja još većih carina) i ovih podataka za sada nema. To se odnosi i na cijene hrane u dijelu uvoza koji se nalazi pod udarom carina. Naime, recentni rast cijena hrane nije specifičan za SAD. Radi se o globalnoj pojavi koja pronalazi odraze i u našim pokazateljima inflacije.

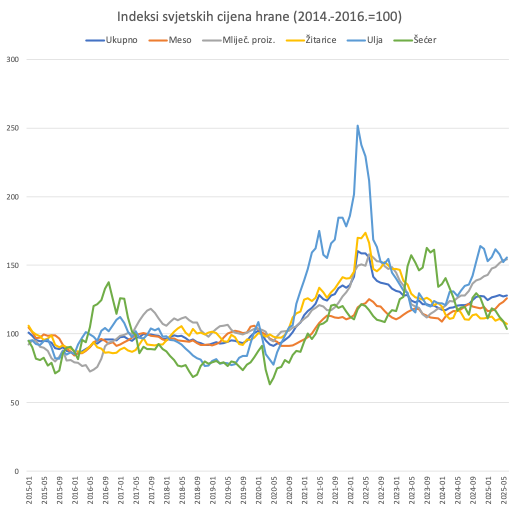

Iz podataka FAO-a na donjoj slici treba uočiti da su se svjetske cijene hrane 2023. primirile nakon povijesnog šoka izazvanog ruskim napadom na Ukrajinu. Tek sada se u duljoj povijesnoj perspektivi vidi koliko je taj udar bio snažan i raširen, ali i kratkotrajan. Ipak, od 2024. ponovo je započeo (blaži) ciklus rasta cijena hrane predvođen rastom cijena mliječnih proizvoda i ulja. I dok su cijene žitarica i šećera stabilne ili u padu, mlijeku i ulju se od kraja prošle godine pridružilo i meso. Cijene mesa na svjetskom tržištu narasle su 6,7% u prvoj polovici ove godine, što je brže od ukupnog svjetskog indeksa cijene hrane koji je zabilježio povećanje za 5,8%.

Slika 1

Izvor: FAO

FAO prikazana kretanja tumači u kontekstu situacije u Brazilu. Ova velika zemlja, koja je ujedno i jedan od najvećih proizvođača hrane na svijetu, bitno utječe na tržišta. U segmentima u kojima je izvoz iz Brazila slobodan (npr. šećer) vidi se stabilnost cijena. Međutim, u segmentima u kojima vlasti provode politiku izvoznih restrikcija (npr. meso – radi održavanja nižih domaćih cijena) vidi se utjecaj na svjetske cijene.

Kako je svijet povezan, promjene pronalaze određeni odraz na većini tržišta, ali uz neke zanimljive specifičnosti. Na primjer, dugi ciklus rasta cijena maslinovog ulja završen je pred malo više od godinu dana, pa se cijene maslinovog ulja nalaze u padu (s vrlo visoke razine). To dovodi do deflacije cijena ulja na jugu EU, u zemljama gdje je maslinovo ulje masovan proizvod. Drugdje, gdje je struktura potrošnje ulja po vrstama drugačija vidi se utjecaj rasta svjetskih cijena ulja i masti. Tako Grčka, Španjolska, Italija i Portugal ove godine imaju deflaciju cijena ulja i masti, dok je u drugim zemljama prisutna značajna inflacija; od 17% u Slovačkoj i oko 13% u Njemačkoj i Poljskoj, dok je podatak za Hrvatsku ipak niži, oko 4%.

Situacija s mesom je obratna: dok se na razini prosjeka EU bilježi inflacija cijena mesa koja je tek malo veća od prosječne inflacije koja iznosi 2%, Hrvatska je zajedno s Nizozemskom i Portugalom u skupini s najvećim rastom cijena mesa ove godine (oko 6%).

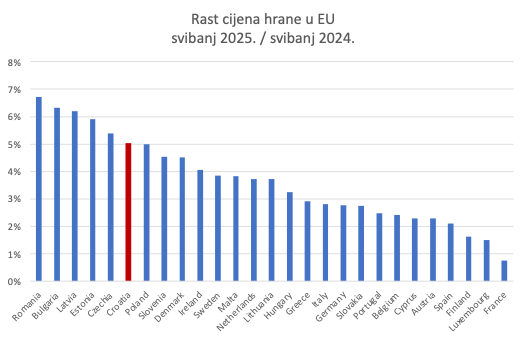

Razlike u kretanju cijena hrane po kategorijama unutar država i među državama su velike, ali zavise o brojnim specifičnostima. No kada se cijene ponderiraju udjelima u potrošačkim košaricama i zbroje, dobije se jasnija slika koja pokazuje dvije bitne stvari. Prvo, rast cijena hrane veoma je snažan na istoku Europe, osim u Slovačkoj (Slika 2). Hrvatska s 5% rasta ne iskače u tom okviru:

Slika 2.

Izvor: Eurostat

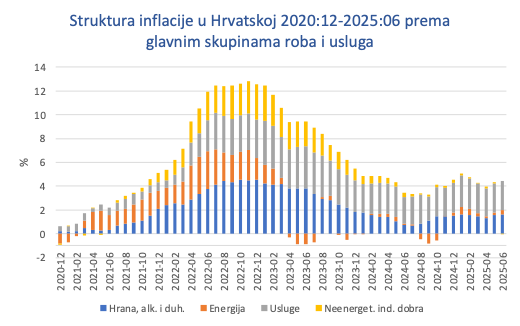

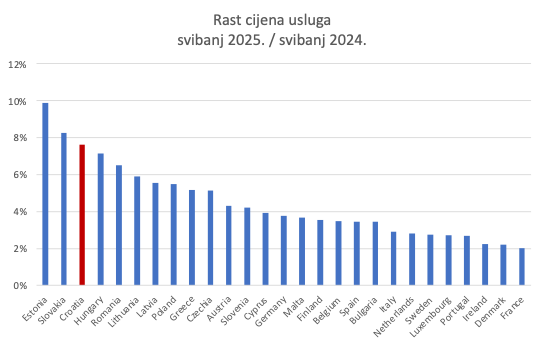

Drugo, kada se rast cijena razluči na četiri glavne komponente roba i usluga uočavamo ponovo povećan doprinos rasta cijena hrane ukupnoj inflaciji u proteklih 7-8 mjeseci. Međutim, jasno je kako cijene hrane nisu glavna odrednica ukupne inflacije u Hrvatskoj (Slika 3). Primat pripada cijenama usluga (sivi dio stupca): one doprinose ukupnoj inflaciji s čak 2,4 postotna boda i objašnjavaju puni postotni bod razlike između inflacije u Hrvatskoj i prosječne inflacije u europodručju. Štoviše, Hrvatska je s rastom cijena usluga od 7,6% imala treći najveći rast cijena usluga u EU u svibnju (podaci su za svibanj jer još sve države nisu objavile inflaciju po komponentama za lipanj):

Slika 3

Izvor: Eurostat, obrada autora

Slika 4

Izvor: Eurostat

Jedan od ključnih razloga za brži rast cijena (i hrane i usluga) na istoku EU nego na zapadu jest brži rast plaća i ukupne potražnje koji povlače cijene prema gore. Još od početka ovog blažeg inflacijskog vala koji je započeo na jesen 2024. na Labu upućujemo čitatelje na to da je ova nova inflacija, za razliku od prethodnog vala 2022.-2023., potaknuta posve drugim ekonomskim mehanizmima (ovdje i ovdje), koji su, osobito u slučaju Hrvatske, više nego razvidni kroz rast plaća i ukupne potražnje.

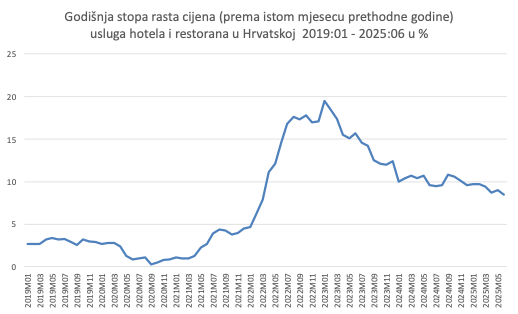

U Hrvatskoj djeluje i snažna potražnja stranaca za turističkim i ugostiteljskim uslugama. Iako glavni mediji pišu o cjenovnim ekscesima, činjenica je da je lipanjski sezonski rast cijena (2,5%) niži od sezonskih povećanja cijena u protekle dvije godine. A kada se godišnja inflacija cijena smještaja i ugostiteljskih usluga stavi u širu vremensku perspektivu, vidimo da stopa rasta cijena u odnosu na isti mjesec prethodne godine postupno usporava i taj će se trend vjerojatno nastaviti (Slika 5):

Slika 5

Izvor: DZS

Prema tome, domaći čimbenici inflacije trenutačno su ključni ako izuzmemo rast cijena nafte i derivata u lipnju. Rast svjetskih cijena hrane također djeluje na ukupnu inflaciju, no nije presudan. A utjecaj carina i dalje je neizvjestan jer Donald Trump još nije završio sa svojom carinskom gimnastikom.

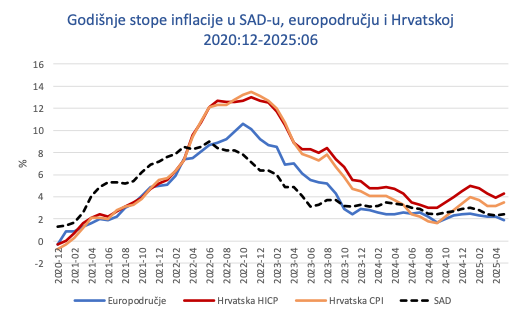

Zaključno, situacija s inflacijom trenutačno izgleda ovako (slika 6):

Slika 6

- Inflacija u SAD-u blago ubrzava i ne može se isključiti da će još neko vrijeme ostati na povišenoj razini, dijelom i zbog carina čiji se učinci tek trebaju vidjeti. Međutim, slabljenje američkog gospodarstva vjerojatno će hladiti cjenovne pritiske prema kraju ove i početku sljedeće godine, a normalizacija svjetskih cijena nafte nakon primirja Izraela i Irana dodatno će ublažiti pritiske.

- Inflacija u europodručju čvrsto se drži oko 2% (na zadovoljstvo Europske središnje banke koja bi mogla biti raspoložena za još jedno spuštanje kamatnih stopa u preostalom dijelu godine). Lako je moguće da će doći do blagog povećanja godišnje stope narednih mjeseci, no bit će to zbog tehničkih baznih efekata, bez suštinskog poremećaja fundamentalnog trenda koji, čini se, dobro drži ciljanih 2%.

- U “višku” hrvatske inflacije iznad inflacije europodručja za 1,7 bodova mjereno indeksom cijena potrošača odnosno 2,4 boda mjereno harmoniziranim indeskom cijena (prvi je relevantan jer odražava domaću potrošnju), oko 60% objašnjavamo bržim rastom cijena usluga koje odražavaju naraslu potražnju, no taj efekt će prema kraju ove i početku iduće godine slabiti. Znatno manje od polovine razlike stopa inflacije objašnjavamo cijenama hrane. Brži rast cijena hrane je pojava koju trenutačno vidimo širom istoka EU.