Tržišta energenata pretrpjela su novi šok nakon izraelskog napada na najveće iransko plinsko polje Južni Pars i iranskog odgovora napadom na najveći zaljevski plinski terminal Ras Laffan u Kataru kojim je, navodno, oko 17% katarskih LNG kapaciteta stavljeno izvan stroja na 5 godina. Usredotočit ćemo se na reakciju tržišta sirove nafte iako tržište LNG-a reagira jače. Gledat ćemo naftu jer troškovi plina sada sezonski padaju dok naftne derivate trošimo tijekom cijele godine.

Cijena nafte Brent u četvrtak ujutro ponovo je zaprijetila prijelazom praga od 120 dolara za barel opasno se približivši mojim ranijim prognozama eskalacije ulaskom u interval 120-150. Usto jako je povećana razlika između niže cijene WTI, koja vrijedi za američko tržište (ne prelazi prag od 100), i Brenta koji odražava situaciju u „ostatku svijeta“.

Nakon što je Brent po drugi puta od početka rata dotaknuo cijenu od 117 dolara, u večernjim satima u četvrtak trgovanje je bilo mirnije uz cijene 107-108 dolara za barel što je svega 3-4 dolara više od razina prije izraelskog napada na iranske plinske pogone. Smirivanje predstavlja iznenađenje jer Iran opetovano pokazuje sposobnost vojnog odgovora. Ne radi se samo o Ras Laffanu, nego i o napadu na zapad Saudijske Arabije, Crveno more, gdje završava iznimno bitan naftovod istok-zapad koji obećava preuzeti veliki dio saudijskog izvoza. Otkud onda smirivanje u drugom dijelu dana?

Tome su vjerojatno doprinijele objava spremnosti Ujedinjenog Kraljevstva, Francuske, Njemačke, Italije, Nizozemske i Japana da se uključe u oslobađanje prohodnosti Hormuškog tjesnaca (iako se radi o političkoj izjavi, a ne o vojnom obvezivanju), zatim izjava američkog državnog tajnika za financije Scota Bessenta da će SAD neko vrijeme žmiriti na izvoz iranske nafte kroz Hormuz ali i prodaje nafte s takozvanih plutajućih iranskih tankera gdje je navodno pohranjeno više od 100 milijuna barela, te izjava direktorice Nacionalne obavještajne agencije Tulsi Gabbard da se ciljevi SAD-a i Izraela u Iranu ipak razlikuju.

U nastavku ćemo objasniti zašto tržište reagira kako reagira i prikazati manevarski prostor vlada u borbi protiv energetskog šoka budući da državni tereti čine najveći dio maloprodajne cijene goriva. Zaključit ćemo s ECB-ovom revizijom ovogodišnje inflacijske prognoze koja odražava njihovo viđenje nove realnosti na Bliskom istoku i tržištu nafte: kamatne stope na jučerašnjem sastanku nisu mijenjane, no što očekivati već od sljedećeg sastanka 30. travnja?

Zašto plin utječe na naftu: utjecaj razvoja rata na Bliskom istoku

Mnogi veliki potrošači mogu supstituirati fosilne izvore (plin za naftu i obratno). Zbog toga rast veleprodajnih cijena plina utječe na rast potražnje za relativno jeftinijom naftom i obratno, što dovodi do djelomične povezanosti energetskih tržišta i netom viđene reakcije tržišta nafte na napad na Ras Laffan.

Očekivanja su ključ razumijevanja promjena tržišnih cijena. Eskalacija napada na plinske kapacitete pogoršala je očekivanja uzajamnih napada i uništenja šire energetske infrastrukture Zaljeva. Dva čimbenika kratkoročno su povećala strah:

- Javno priznavši da je znao za izraelski plan napada, ali da se protivi daljnjim sličnim napadima, Trump je indirektno poslao poruku da nema potpunu kontrolu nad izraelskom strategijom razvoja rata. To se nadovezalo na otprije prisutne procjene da je donekle uvučen u rat i da (zasad) nema izlaz.

- Nakon dosad najvećih napada na energetsku infrastrukturu počela su se ozbiljno propitivati tri procesa za koje se prije izraelskog napada mislilo da mogu ublažiti energetski šok: (a) sigurnost saudijskog naftovoda istok-zapad, (b) mogućnost Iraka da dio izvoza nafte preusmjeri preko luka u Tuskoj, (c) ishod pregovora Kine, Indije i drugih velikih azijskih potrošača koji troše naftu iz Zaljeva, da se Hormuz otvori za brodove koji prevoze energente u smjeru istoka (protiv čega SAD, po svemu sudeći, nema ništa).

Dublju analizu razvoja događaja na temu rat-energenti ostavljamo za ponedjeljak; ovdje se u nastavku usredotočujemo na manevarski prostor država (s fokusom na Hrvatsku) da intervencijama kontroliraju maloprodajne cijene naftnih derivata. Pretpostavljamo i dalje, kao u mom osnovnom scenariju, da nema „holivudskog“ brzog rješenja i da eskalacija cijena traje neko vrijeme.

Vlade imaju ogroman manevarski prostor zbog poreza

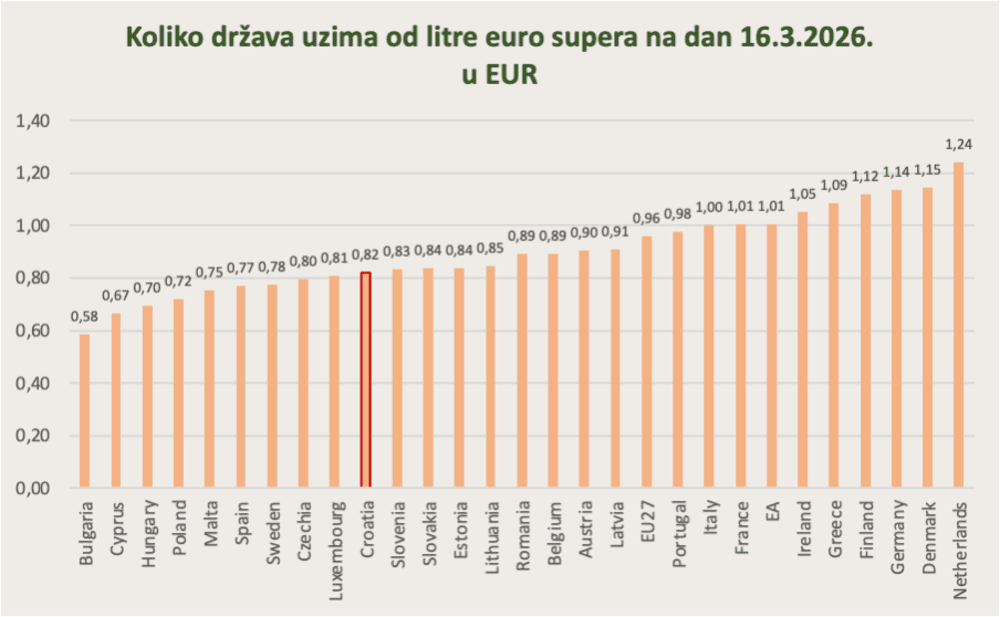

Grafikon 1. pokazuje koliko države članice EU uzimaju od litre euro supera kroz razna davanja (što uključuje i PDV). U Hrvatskoj je to 82 centa od 1,55 po litri, ili 53%. Dakle, postoji ogroman prostor za amortizaciju naftnih šokova i u slučaju puno većeg rasta veleprodajnih tržišnih cijena naftnih derivata.

Izvor: EC Weekly Oil Bulletin

Međutim, vlade su s nekoliko strana ograničene u smanjivanju tereta:

- Veliko odricanje od prihoda državne blagajne ugrožava javne financije, a širenje fiskalnog deficita može imati nenamjeravane negativne posljedice (npr. rast kamatnih stopa).

- Povremeni bolni tržišni signali nužan su podsjetnik na rizike fosilnih energenata koji su ponajprije (kao što vidimo) geopolitički, no ne treba smetnuti s uma i problem dugoročnih zaliha koje nisu neograničene (neobnovljiv resurs).

- Europski propisi određuju minimalne trošarine, a PDV ne smije biti manji od 15%. U Hrvatskoj su trošarine trenutačno iznad minimalnih, kao i PDV, što znači da postoji amortizer smanjenja davanja državi. U slučaju ekstremnog šoka (npr. Brent prema 150 dolara za barel), postoji dodatni prostor za ublažavanje šoka kroz izravno kršenje europskih propisa. To je problematično i nastoji se izbjeći, ali neke su se zemlje (npr. Mađarska) u doba prethodnog šoka 2022. upuštale i u takve mjere.

Koliko goriva možemo kupiti?

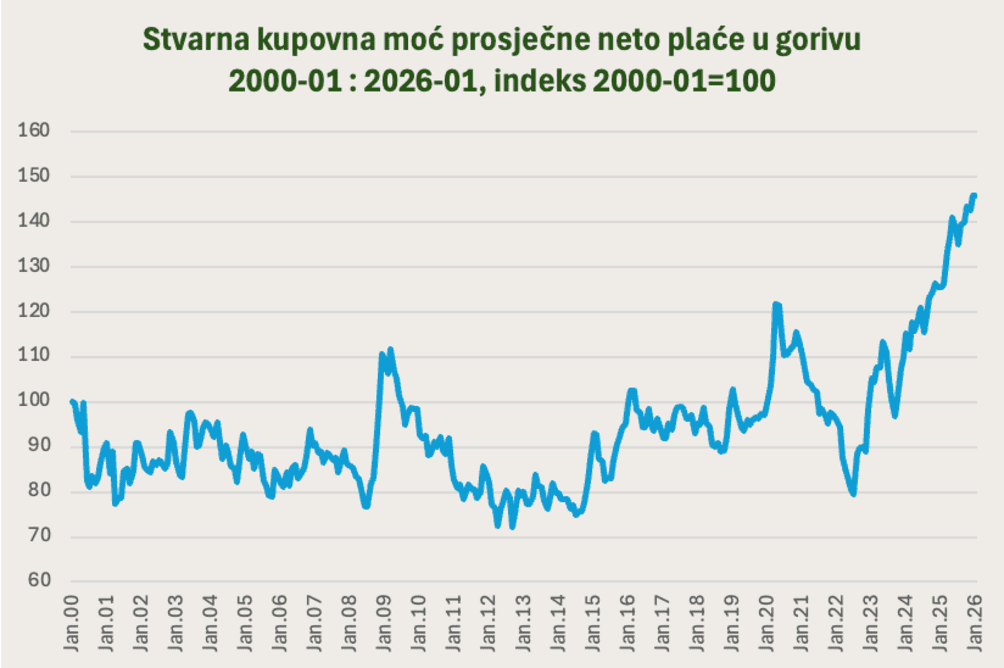

Pored ogromnog ugriza države u cijenu goriva, paradoks tržišta naftnih derivata leži u administrativnom određivanju cijena (svaka dva tjedna u skladu s Vladinom uredbom), odnosno reguliranim maržama, i to za dobro koje je sada relativno jeftino. Grafikon 2 pokazuje da je indeks stvarne kupovne moći prosječne neto plaće iskazan u količini goriva (deflacioniran cijenama goriva i lubrikanata za prijevoz potrošača) u protekle tri godine snažno povećan do razine historijskog maksimuma. Prethodni ciklus rasta kupovne moći od početka 2015. do sredine 2020. bio je blaži nakon čega je slijedila velika korekcija 2021.-2022. koja je kulminirala nakon ruske agresije na Ukrajinu. Prije 2015. duljih razdoblja rasta kupovne moći nije bilo, štoviše, indeks je 2014. bio ispod razina s početka stoljeća. Prema tome, čak i uz korekciju maloprodajnih cijena indeks će ostati na relativno visokoj razini.

Izvor: DZS, Eurostat, vlastita obrada

Prema tome, tri procesa ukazuju na to da ovaj naftni šok, premda u količinskom smislu možda i jest najveći u povijesti (za Aziju sigurno, jer od 20% svjetskog izvoza nafte koji prolazi kroz Hormuz 80-90% ide u Aziju) ipak neće izazvati preveliku dramu na tržištu maloprodaje (ako izuzmemo moguće pravne bitke dobavljača i vlade ako ih vlada previše stisne, te ako izuzmemo najgore scenarije o kojima će biti više riječi na kraju teksta):

- SAD postupno prelaze u fazu traženja exit-strategije (detaljnije o razlozima u mom prethodnom tekstu).

- Vlade, što se odnosi i na našu Vladu, imaju ogromnu rezervu za amortizaciju cjenovnih šokova (iako ih zasad iz fiskalnih razloga odbijaju koristiti, ali ako zagusti političke će kočnice popustiti).

- Životni standard mjeren količinama goriva koje možemo kupiti prije eskalacije bio je na povijesnom maksimumu, što je amortizer šokova za kućne budžete.

ECB: inflacija 2,6% ove godine (u prosjeku)

ECB na jučerašnjem sastanku Upravnog vijeća nije mijenjao kamatne stope (pametno). Iako na leđima nose frustraciju iz 2021. kada nisu očekivali onako trajan i snažan troškovni šok, u očima javnosti koja podcjenjuje troškovne udare (koje centralna banka ne kontrolira), a precjenjuje moći monetarne politike (koju kontrolira), ECB je bila „kriva“ za inflaciju 2022.-2023. Zbog toga postoji određena opasnost da sada histerično reagira. Očekivano, suzdržali su se od podizanja kamatnih stopa na prvu. Podigli su očekivanu inflaciju za ovu godinu na 2,6% (u prosjeku, što sada ne isključuje kratkoročni ulazak inflacije u zonu do 4% za koji mjesec), no to uključuje i uvjerenje da će se naftni udar ispuhati u drugoj polovici godine jer već za 2027. i 2028. prognoziraju ciljane razine inflacije oko 2%. Nešto sporiji gospodarski rast u tom scenariju ne bi trebao pasti ispod 0,9% u ovoj godini. To je, zasad, ipak razumno očekivanje.

Brzo podizanje kamatnih stopa u ovakvim uvjetima bilo bi dolijevanje ulja na vatru jer nije isto ako vam inflacija raste zbog troškovnog energetskog udara i ako vam raste zbog viška potražnje i pregrijanog gospodarskog rasta što trenutačno u najvećem dijelu europodručja nije slučaj. ECB je najavio i prikaz lošijih prognostičkih scenarija koje još čekamo u nadi da će ostati samo to – hipotetički scenariji, a ne stvarnost.