Dok pratimo apokaliptične komentare ekonomske budućnosti, a masovni mediji naglašavaju samo one dijelove izjava čelnika MMF-a u kojima govore o najgorim mogućim scenarijima, treba naglasiti da glavni geopoliički i makroekonomski scenarij MMF-a predviđa razmjerno blage posljedice sukoba SAD-a i Irana.

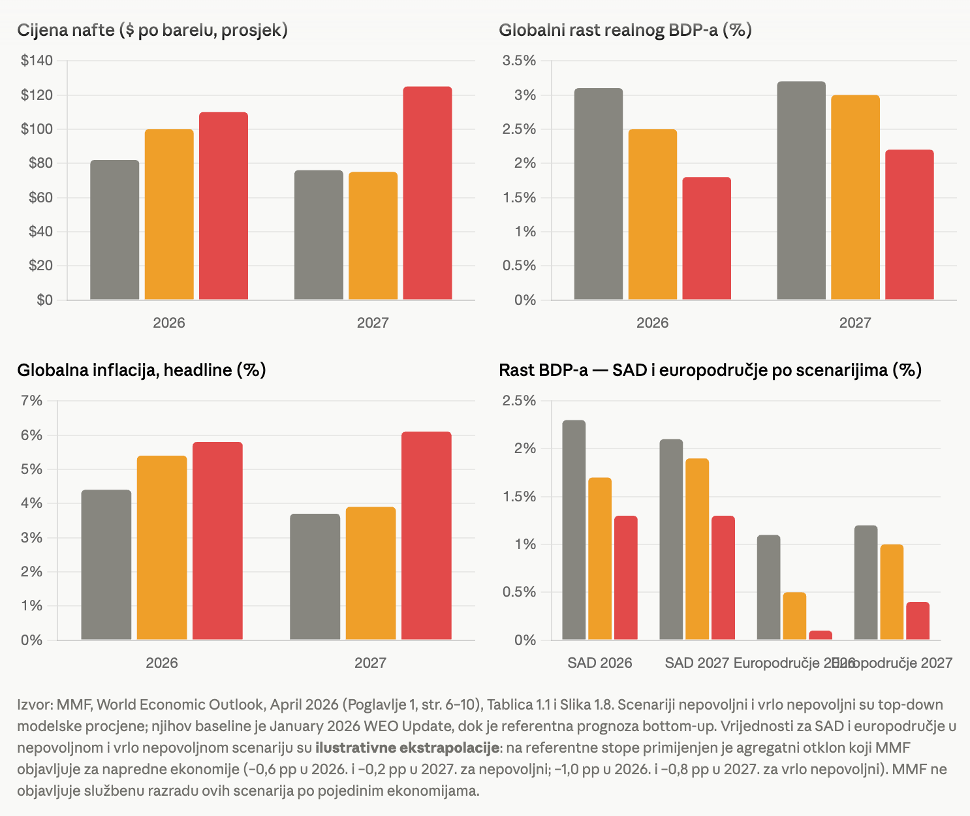

Usporavanje globalnog rasta s 3,4% 2025. na 3,1% 2026. i 3,2% 2027. gotovo je neprimjetno u odnosu na predratne prognoze. Isto se može reći za očekivanje rasta u europodručju (1,1% 2026. i 1,2% 2027.), što je tek neznatno sporije od 1,4% iz prošle godine). MMF za SAD predviđa, pomalo neočekivano, čak i nešto brži rast, za 2,3% ove godine u odnosu na prošlu (2,1%) koliko bi se moglo ponoviti i 2027.

Inflacija će, naravno, biti veća od ranijih očekivanja zbog rasta cijena energenata, no posljedice će prema MMF-u biti blage. MMF-ov osnovni scenarij počiva na pretpostavci da će se prolaz kroz Hormuz normalizirati do sredine godine. Takav scenarij možemo označiti optimističnim u svjetlu prosječne cijene sirove nafte za koju MMF očekuje da bi se u preostalom dijelu ove godine trebala kretati oko 86 dolara za barel (što je oko 10-15 dolara ispod aktualnih razina i približno odgovara aktualnim terminskim cijenama isporuka u drugoj polovici godine).

Pogled na sliku u nastavku pomoći će razumijevanju zašto u MMF-ovom glavnom scenariju nema dramatičnog šoka po globalnu gospodarsku aktivnost. Uzlet cijena od kraja veljače naovamo krenuo je iz rupe u kojoj su se svjetske cijene sirove nafte našle prošle godine, posebno u drugoj polovici. Zbog toga je prošlogodišnji prosjek za barel Brenta pao ispod 70 američkih dolara, a krajem prošle godine barel je stajao svega oko 60 dolara. Snaga šoka cijena nafte do jučerašnjega dana u odnosu na prosjek prošle godine bila je istinu velika, preko 40%. Međutim, zaboravili smo da je prije toga trajalo dugo razdoblje povišenih svjetskih cijena koje je započelo i prije ruske agresije na Ukrajinu (s njom je cijena eskalirala). Svjetsko gospodarstvo već je „baždareno“ na višu cijenu energenata od prošlogodišnje. Prosjek Brenta od 2022. naovamo iznosio je 82,7 dolara, što aktualnu razinu cijena od oko 100 dolara čini svega 20% većom u odnosu na dugoročni prosjek. Kada se tome doda je euro u međuvremenu ojačao oko 10% (za toliko je eurski rast cijena manji u odnosu na 4-godišnji prosjek), šok se više ne pokazuje toliko jak kao što je izgledao na prvi (kratkoročni) pogled.

Izvor: Arhivanalitika, Claude AI

Naravno, i MMF ima svoje ružne scenarije – nepovoljan i vrlo nepovoljan. U nepovoljnom scenariju cijena nafte ostaje na 100 dolara u preostalom dijelu 2026. i blago se smiruje 2027., a u vrlo nepovoljnom scenariju eskalira s prosječnom cijenom od 125 dolara 2027. Ovdje možete usporediti MMF-ove s ECB-ovim scenarijima koji su objavljeni još u ožujku.

Slika u nastavku pokazuje da u sva tri scenarija rast ostaje pozitivan iako se prag od svega oko 2% globalnog gospodarskog rasta u najnepovoljnijem scenariju smatra takozvanom recesijom rasta. Vodeća gospodarstva i u nepovoljnom scenariju još uvijek imaju kakav-takav rast, a tek u vrlo nepovoljnom scenariju rast praktički nestaje u europodručju. SAD su izvoznik energenata i šokovi ih slabije pogađaju, pa Amerika i u tom scenariju uspijeva očuvati gospodarski rast.

Izvor: MMF, obrada Arhivanalitika Claude AI

Izvor: MMF, obrada Arhivanalitika Claude AI

MMF u novim Globalnim gospodarskim izgledima ističe još tri važne teme:

- Djelomičan poraz Trumpovih carina na Vrhovnom sudu ranije ove godine naveo je MMF na reviziju ranije procjene eskalacije efektivne carinske stope SAD-a s 18,5% na 13,5%. Drugim riječima, svijet se privikava, i carine pomalo postaju sekundardno pitanje.

- MMF očekuje da će ECB ove godine dva puta podizati kamatne stope za 0,25 postotnih bodova (što je mediokritetska prognoza usklađena s tržišnim očekivanjima, a koja je upitna).

- Rast je otporan jer je, između ostaloga, širom svijeta podržan fiskalnom ekspanzijom – izdacima za obranu.

Treća tema je od iznimne važnosti. MMF joj je posvetio cijelo poglavlje čiji sažetak donosimo u nastavku.

U razdoblju 2020.–2024. polovica zemalja svijeta povećala je vojne proračune. Gotovo 40 % zemalja u 2024. izdvaja više od 2 % BDP-a za obranu (u 2018. bilo ih je 27 %). Svjetska prodaja oružja 100 najvećih proizvođača udvostručila se u realnim vrijednostima u posljednja dva desetljeća. Bio je to motiv MMF-u da istraži 215 epizoda od 1946. kada su u razdoblju od dvije godine izdaci za obranu u nekoj državi povećani za više od 1% BDP-a. MMF-ovi istraživači uočili su sljedeće pravilnosti:

- Šokovi povećanih izdataka za obranu trajali su u prosjeku 2,5 do 3 godine.

- Oko 2/3 povećanja u prosjeku financirano je dugom (povećanje deficita) te je svaki takav šok u prosjeku rezultirao dugoročnim povećanjem omjera javnog duga i BDP-a za sedam postotnih bodova.

- Dugoročni (trogodišnji) učinak na BDP iznosio je 3% (fiskalni multiplikator oko jedan, u prosjeku).

- Kada su takvi šokovi bili povezani s ratovima, efekti 1-3 bili su drugačiji i teže ih je klasificirati u pravilnosti.

Gospodarski rast potaknut obrambenim izdacima vrlo je neravnomjeran. Koncentriran je u nekoliko sektora (svemirska tehnologija, transport, elektronika, strojarstvo i materijali), i uglavnom ga upiju plaće i materijalni troškovi. Udjel kapitalnih ulaganja iznosi svega 20% u prosjeku. Budući da se Europa nalazi na početku velikog ciklusa ulaganja u obranu (MMF prognozira da će trajati do 2035.), najjači pozitivni učinci očekuju se 2026.-2028. (do 0,9% BDP-a). Učinak na inflaciju mogao bi biti trajan, ali ga MMF procjenjuje na svega 0,16 postotnih bodova na godinu, uz nešto jače učinke (još uvijek ispod 0,3 postotna boda) u prve tri godine do 2028.

Zaduženost europskih država zbog toga neće eskalirati – očekivani efekt na javni dug je oko 2 postotna boda BDP-a do 2030. Pri tome je glavni izazov za Europu kako osigurati da ciklus ulaganja u sigurnost i obranu doprinese rastu domaće produktivnosti umjesto da se pozitivni efekti uglavnom preliju na najvećeg dobavljača oružja – SAD. Ovo pitanje je zasad bez odgovora. Kao što su bez odgovora i druga ključna pitanja koja će oblikovati budućnost Europe (a koja MMF, logično, ne spominje jer se njima nema mandat baviti), poput, kojim će se tempom SAD povlačiti iz Europe, kojim će tempom nastajati “Europski NATO” i kako će zamijeniti sigurnosni kišobran SAD-a, te kako će i kada završiti rat u Ukrajini i kakva će biti ruska politika u razdoblju velike promjene do 2035.