Iako vodeće središnje banke FED i ECB na sastancima prošli tjedan nisu mijenjale kamatne stope (očekivano), tržišta su njihove objave protumačila „jastrebski“ – kao najavu očekivanja trajnijeg inflacijskog šoka i povećanja rizika zaoštravanja monetarne politike. To nas, potencijalno, uvodi u scenarij stagflacije.

Prinos na 10-godišnju njemačku državnu obveznicu preskočio prag od 3% (i ostali su naravno reagirali, pa je i hrvatski prinos prešao 3,5%). Euro je ojačao oko 1,3% na tjednoj razini, a prinosi na kratkoročne državne obveznice reagirali su jače nego prinosi na dugoročne.

Moguće je da su tržišni sudionici na prvu pogrešno protumačili neke poruke ECB-a. Stoga ćemo u ovom tekstu detaljno prikazati kako ECB vidi scenarije neposredne budućnosti; to je vrijedan input za formiranje poslovnih očekivanja.

Prije toga kratak prikaz trenutačnog ratnog i tržišnog stanja:

- Strategije Izraela i SAD-a se razilaze. Izrael želi bitku do istrijebljenja i poraz režima u Teheranu, a SAD se pragmatično zadovoljava privremenim umanjenjem vojnih i tehnoloških mogućnosti Irana, dok se dugoročne strateške posljedice gube iz vida.

- Trump traži izlaz iz rata: kako proglasiti pobjedu, a da ne izgleda kao pobjeda druge strane i da Izrael u isto vrijeme ne pretjera i ne poremeti plan izlaska Amerike iz rata?

- Srušene su sankcije Rusiji i Iranu; SAD izrijekom ili prešutno propušta njihovu ponudu energenata na svjetsko tržište, a svi pregovaraju s Iranom o „slobodnom prolazu“ kroz Hormuz (zapravo uz plaćanje); oni koji ne mogu pregovarati jer ih Iran smatra neprijateljima, uključuju se u koaliciju za vojnu deblokadu Hormuza (a to ostaje glavna nepoznanica: da li, tko, kada i kako kreće u propuhivanje tjesnaca?).

- Blokirani Hormuz trenutačno je jedina stvar koja Trumpa još veže uz rat s Iranom i ne da mu otići. Zbog toga ne treba isključiti još jedan val eskalacije; Trump prijeti napadima na energetsku infrastrukturu Irana ako ne deblokira Hormuz, a žilavi Teheran odgovara da je tjesnac otvoren, „osim za neprijatelje“, te prijeti potpunom blokadom ako naftna infrastruktura bude napadnuta.

- Nakon još jednog mogućeg vala eskalacije, ne treba isključiti scenarij u kojem će Hormuz postajati prohodniji, ali na kolebljiv stop-go način i uz pomoć raznih, često netransparentnih financijsko-vojnih aranžmana, koji će biti različiti za različite uključene strane.

Uzimajući u obzir notornu nepredvidivost ove situacije, cijena sirove nafte prošlog je tjedna rasla unatoč početku otpuštanja dodatne ponude iz strateških naftnih rezervi. Tomu su doprinijeli uzajamni napadi na energetsku infrastrukturu (Južni Pars i Ras Laffan). Dokle god takvi napadi obitavaju na meniju kreatora rata, tržište sirove nafte ima potencijala za ulazak u moj očekivani kritični raspon koji sam objasnio u ranijim tekstovima ($120-150 za barel). Ipak, slika u nastavku pokazuje da trenutačna srednjoročna očekivanja do kraja godine ne pokazuju tendenciju jače reakcije. Očekivanja konvergiraju prema „umjerenom“ scenariju u kojem će se trajniji šok zaustaviti na nešto nižim razinama cijena od trenutačnih, ali koje su puno veće od cijena prije rata, naročito potkraj 2025. kada su prevladavale cijene oko 60 dolara za barel. Postavlja se pitanje nisu li i te cijene wishfull thinking kako je Mario Gatara nazvao ove niže cijene na zaboravljenoj krivulji s kraja prvog tjedna rata u petak 6.3.?

Cijena nafte BRENT, futures ugovori

*ST-short term; blizu spota, najčešće se izvještavaju cijene ugovora za isporuke za 2 tjedna

Izvor: CME Group

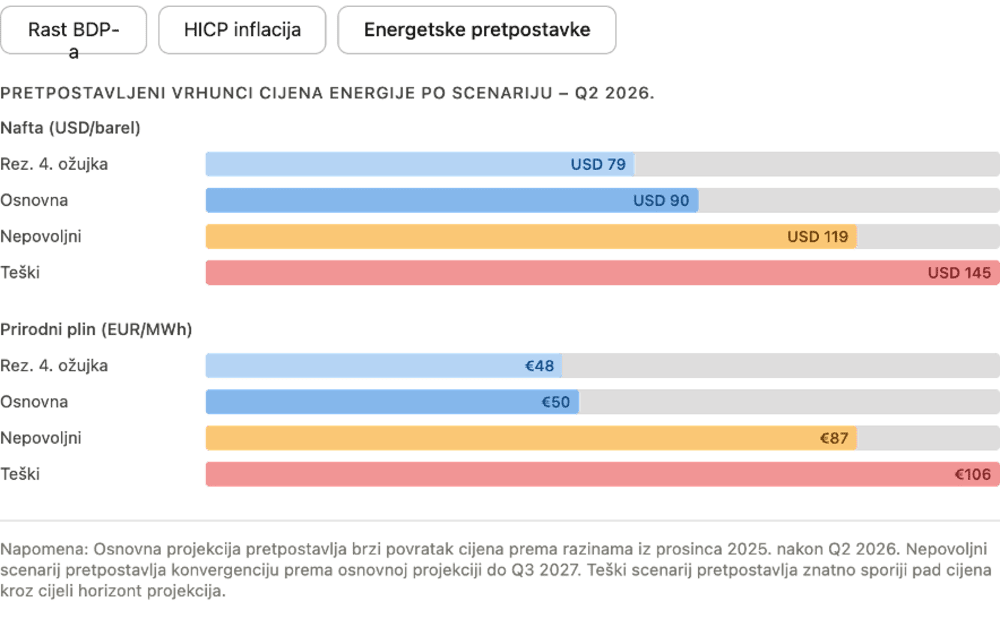

Suočeni s takvom stvarnošću, u ECB-u su prošlotjednu odluku da ne diraju kamatne stope popratili objavom proljetnih makroekonomskih prognoza. One uz Baseline (osnovni) scenarij uključuju dva lošija scenarija (optimističnijeg od osnovnog nema). Jedan scenarij pored osnovnog je nepovoljni, a drugi teški (izrazito nepovoljan). Inpute cijena energenata u tri scenarija vidimo na sljedećoj slici:

Izvor: ECB, obrada Arhivanalitika, Ekonomski lab AI (Claude)

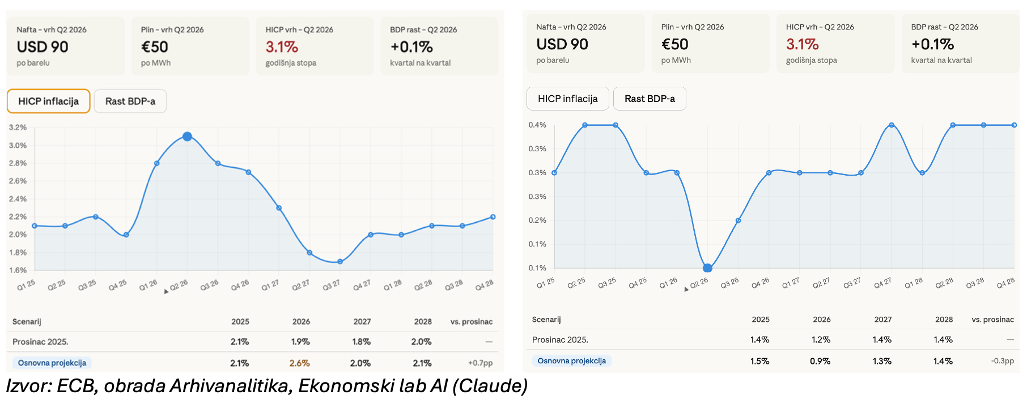

Trenutačne razine cijena nalaze se između osnovnog i nepovoljnog scenarija, bliže drugom.

U ECB-ovom osnovnom scenariju (nafta na 90 dolara u Q2), inflacija u europodručju kratko i malo prelazi 3% i postupno se vraća prema 2%. Gospodarski rast je sporiji za 0,3 postotna boda 2026., a šok je kratkotrajan. Već 2027.-2028. sve se vraća na ranija predviđanja. ECB ne otkriva što bi ovaj scenarij značio za monetarnu politiku, no možemo pretpostaviti da scenarij znači nepromijenjenu kamatnu stopu budući da je Christine Lagarde više puta izjavila kako je početna točka u kojoj se nalazimo optimalna i uravnotežena (za razliku od 2021.-2022. kada smo kretali iz zone negativnih kamatnih stopa).

Izvor: ECB, obrada Arhivanalitika, Ekonomski lab AI (Claude)

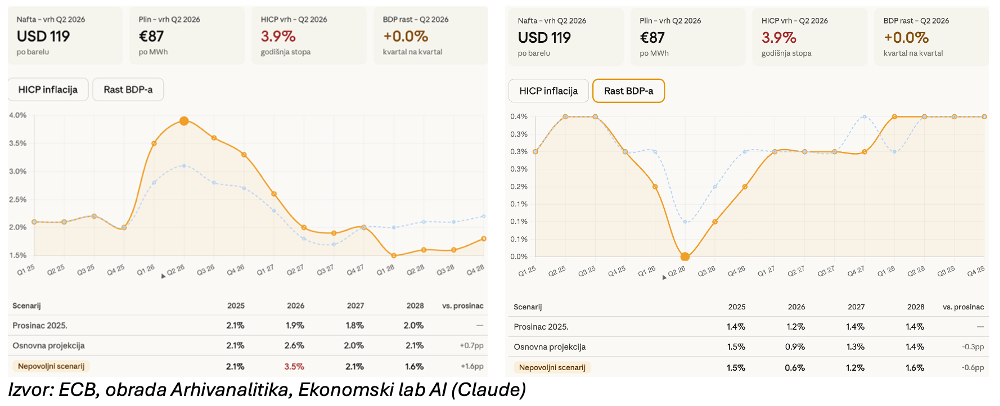

U ECB-ovom nepovoljnom scenariju, vrh inflacije je na 3,9% u Q2 2026, no negativan učinak na rast je izraženiji; BDP usporava za još 0,3pb u odnosu na osnovni scenarij, koji je već 0,3pb sporiji od ranije prognoze iz prosinca. BDP u nepovoljnom scenariju (nafta na 119 dolara u Q2) raste svega 0,6% 2026., a zatim ponovo ubrzava 2027.-2028.

Izvor: ECB, obrada Arhivanalitika, Ekonomski lab AI (Claude)

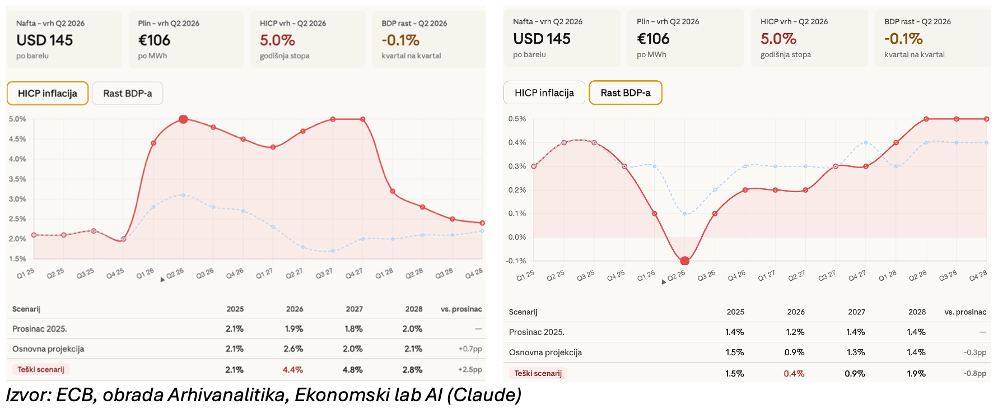

U ECB-ovom teškom scenariju (nafta na 145 dolara u Q2) inflacija u europodručju ide do 5% i dulje traje, te se pojavljuje kratkotrajna „rupa“ u rastu BDP-a (pad), koja bitno mijenja kratkoročnu projekciju BDP-a. No, kako ističu u ECB-u, tržište rada je u svim scenarijima robusno i nema velike krize. Fiskalni poticaji, naročito u Njemačkoj, djeluju kontra ciklusa. Stoga „rupa“ traje tek jedno tromjesečje i slijedi oporavak:

Izvor: ECB, obrada Arhivanalitika, Ekonomski lab AI (Claude)

Laici žele točkaste, „točne“, prognoze; ne vole “filozofirati” o scenarijima. Međutim, kada se svijet trese (kao i 2020. i 2022.), treba misliti probabilistički. U tome nam ovi scenariji na jednostavan način mogu pomoći. Imajući u vidu uvod, osnovnom bih scenariju pridao subjektivnu vjerojatnost 10%, nepovoljnom 60%, a teškom 30%. Naravno, uz ogradu da se ove vjerojatnosti mogu brzo mijenjati.

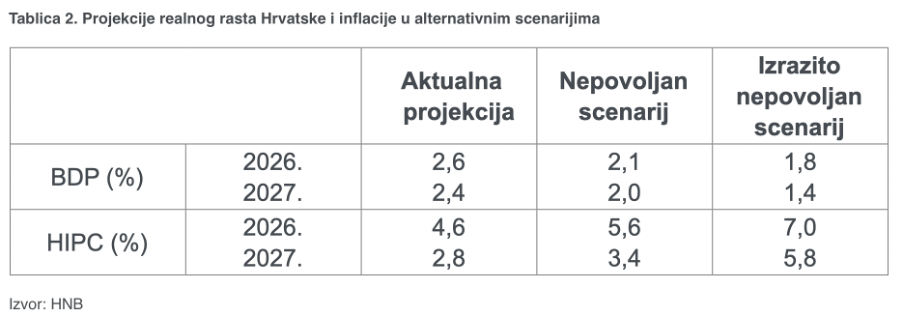

Pri tome treba imati u vidu da su ovo prognoze za europodručje gdje su i gospodarski rast i inflacija strukturalno niži nego u Hrvatskoj. Scenarij za Hrvatsku lako je zamisliti ako očekivanu inflaciju i rast podignemo za 1-2 postotna boda. Iz HNB-a je u petak odaslana poruka o očekivanoj inflaciji oko 4,6% i rastu od 2,6% u ovoj godini u osnovnom scenariju. To znači veću inflaciju i sporiji rast nego u ranijim prognozama. Prikaz očekivanih ishoda za Hrvatsku u nepovoljnom i teškom scenariju (koji u HNB-u zovu izrazito nepovoljan) vidimo u sljedećoj tablici:

Uglavnom, inflacija snažno raste, ali nema recesije ni u lošijim scenarijima od osnovnog. Ne znamo detalje, ali u takav je ishod očito utkana pretpostavka snažne Vladine intervencije na tržištu energenata. Iako ćemo tek vidjeti kako su formirane nove najavljene mjere (i kakvi će biti njihovi efekti), očuvanje kakvog-takvog gospodarskog rasta zavisit će o vladinom fiskalnom kapacitetu. A on je takav da ipak omogućuje nekoliko mjeseci snažnih državnih intervencija radi ublažavanja energetskoga šoka, makar i po cijenu fiskalnog deficita većeg od 3% BDP-a u ovoj godini.

Nema dileme da će Vlada, ako će morati birati između kriterija iz Maastrichta i kakve-takve kontrole cijena energenata, odabrati ovo drugo.