Nedavno sam pisao o čudnoj situaciji u kojoj daleko najlikvidnija dionica hrvatskog tržišta kapitala nije izlistana u prime segmentu tržišta s najvišim zahtjevima transparentnosti. Sam Končar je pred samo četiri godine bio ispod radara šire investicijske javnosti; tržište kapitala nije mu bilo bitno za rast. No, za glavne vlasnike – Republiku Hrvatsku i mirovinske fondove – nema opravdanja za to što Končar nije prime. Oni kroz skupštinu i nadzorni odbor imaju odlučujući utjecaj na stratešku orijentaciju Končara, što uključuje i odnos kompanije prema tržištu kapitala. Kako je Vlada Republike Hrvatske postavila razvoj tržišta kapitala među ključne poluge ekonomske politike u ovom mandatu, upravo bi kroz Končar trebalo pokazati kako se ta politika ostvaruje. S obzirom na broj ljudi na čiju vrijednost imovine Končar posredno i neposredno utječe, to je javni interes.

Investicijska javnost koja je bitna za Končar (i obratno) ne obuhvaća samo relativno mali broj ulagatelja u dionice na Zagrebačkoj burzi. Radi se o više od 2,2 milijuna članova obveznih mirovinskih fodnova (OMF). Dionice KOEI i pojedinih sastavnica grupe poput dionice KODT čine materijalno značajne dijelove portfelja mirovinskih fondova. Vidjet ćemo koliko su značajni ti dijelovi, odnosno, što konkretno znači riječ materijalni utjecaj na prinose fondova te, kroz to, na visinu budućih mirovina za umirovljenike koji će u fazi isplate birati kombiniranu mirovinu.

Postoji još jedan razlog, mimo vlasničke uloge, za uključivanje OMF-ova u priču o Končaru: ovogodišnji rast tržišnog obrtaja dionice KOEI je – osim sjajnim poslovnim rezultatima – potaknut i regulacijom koja dva mirovinska fonda obvezuje na prodaju dionica iz portfelja jer u neto vrijednosti imovine fondova dionica Končara zauzima više od 5%. Prag od 5% udjela aktivira zakonsku odredbu o potrebi smanjenja koncentracije radi postizanja adekvatne diversifikacije u roku od tri mjeseca, uz moguće produženje za još tri mjeseca ako je kršenje limita nastalo zbog okolnosti izvan domašaja upravitelja društva.

Limit od 5%

U šumi propisa koji određuju u što OMF-ovi mogu, a u što ne mogu ulagati, limit od maksimalno 5% ulaganja u vrijednosne papire jednog izdavatelja ima smisla. Tako se nameće diversifikacija, odnosno smanjuje rizik koncentracije portfelja. Međutim, javnost nema informaciju o tome kada se ovaj limit aktivira, odnosno kada i kako regulator prisiljava upravitelje fondova na poštivanje limita.

Idemo u detalje: na dan 31.12.2024. četiri OMF-a držala su oko 562 milijuna eura vrijednih dionica Končara po cijeni od 444 eura po dionici. To je činilo oko 2,7% ukupne vrijednosti portfelja za sva četiri OMF-a kategorije B, dakle manje od 5%. Neravnomjeran raspored dionica među pojedinim fondovima i razlika u ukupnim veličinama fondova kategorije B doveli su do toga da je limit od 5% već tada prekoračen u dva manja fonda – Ersteplavom i PBZ CO-u (u kategoriji OMF B). Na kraju prošle godine radilo se o relativno malom prekoračenju koje se, tehnički gledano, naizgled lako moglo korigirati prodajom manjeg broja dionica; i to bi tako i bilo da nije bilo daljnjeg rasta cijene ove godine, koja je obilježena svojevrsnom utrkom prodaja količina dionica iz portfelja OMF-ova i rasta cijene.

Dva spomenuta OMF-a smanjili su količinu dionica u portfeljima za 12 odnosno 13% u odnosu na 31.12.2024., što je dalo iznimnu likvidnost burzi. Međutim cijena dionice KOEI je do 10. rujna narasla oko 60%, sa spomenutih 444 na 708 eura po dionici (u međuvremenu je cijena pala na 694, što ništa ne mijenja na izlaganju i zaključcima u ovom tekstu). Prema tome, dionice KOEI u dva obvezna mirovinska fonda i dalje čine više od 5% neto vrijednosti imovine, a rast cijene od oko 60% u dosadašnjem dijelu godine uistinu je bio izniman. Kao, uostalom, i prethodnih godina.

Sve veći interes mnoštva ulagača među kojima su se, navodno, pojavili i strani ulagači, nije posljedica hypea, kako to tumače površni promatrači, nego sve boljih poslovnih rezultata. Radi se o onome što nazivamo fundamenti (u kombinaciji s ranije niskom tržišnom valuacijom Končara). Fundamentalni rast poslovanja i rezultata, a shodno tome i cijene dionice – kao iskaza promjene fundamenata – privukli su ulagatelje i širu pažnju javnosti. Time, logično, pod lupu dolaze i sve informacije koje su bitne za trgovanje dionicom KOEI. S obzirom na spomenuti zakonski limit od 5%, u tu skupinu informacija spada i metoda koju HANFA koristi kada provodi zakonsku odredbu o limitu od 5%. Regulator time uvjetuje tempo ponude dionica.

Stršanje iznad limita od 5% u dva OMF-a trenutačno je veće nego na kraju prošle godine unatoč ovogodišnjim prodajama dionica, no ne mogu znati je li postojao neki dan u ovoj godini kada se koncentracija smanjila ispod 5%, pa su zakonski rokovi prilagodbe počeli teći ispočetka. U svakom slučaju, za tržište kapitala iznimno je važno znati kada i kako se limit od 5% računa i provodi, i to treba znati na razini tehničkih detalja; npr. kako su određeni rokovi prilagodbe limitu za pojedine OMF, i slično.

Tema je toliko važna da ju u zadnje vrijeme javno komentiraju i doajeni hrvatskog tržišta kapitala.

Nenad Bakić dulje vrijeme piše o potcijenjenosti Končarevih dionica. Žestoko je kritizirao mirovinske fondove zbog prodaje dionica, no kada je shvatio da su njihove prodaje nametnute obvezom poštivanja zakona korektno se javno ispričao. Bakićeve analize Končara povećale su kvalitetu tržišnih informacija prije nego što su se objavama analiza priključili drugi subjekti kojima je to posao.

Hrvoje Fajdetić je prošli tjedan upozorio na neodrživost netransparentne situacije s limitima OMF-ova i predložio posebne aukcije (eng. accelerated block building) na kojima bi upravitelji OMF-ova prema unaprijed poznatom rasporedu prodavali velike blokove dionica i tako usklađivali svoje pozicije sa zakonskim limitima. Njegov komentar ponukao me na zapažanje da bi povećanje razvidnosti trebalo započeti javnim očitovanjem regulatora o tome kako tehnički provodi spomenute zakonske odredbe o limitu izloženosti vrijednosnim papirima pojedinog izdavatelja.

Detalji provedbe regulative postaju materijalno bitna informacija za sve tržišne sudionike. Međutim, HANFA ih ne objavljuje. A trebala bi, jer podsjetimo, radi se o drugoj najlikvidnijoj dionici na tržištima kapitala u jugoistočnoj Europi, koja bi – ako se trendovi u pogledu likvidnosti nastave – uskoro mogla preuzeti primat likvidnosti od slovenske Krke.

O kojim detaljnim informacijama govorimo? Ne radi se samo o suhoparnim odlukama i rješenjima koje donosi Upravno vijeće HANFA-e, nego o sveobuhvatnom prikazu detalja ovog slučaja koji je od iznimnog interesa za funkcioniranje i razvoj ukupnog tržišta kapitala. Praćenje bi trebalo uključiti detaljno tumačenje propisa o limitu ulaganja, uz još detaljnije objašnjenje operativnih tehničkih detalja i rokova. Tržišni sudionici bi iz takvoga prikaza mogli, uz jednak pristup informacijama, izvoditi svoje neovisne analize i predviđanja o tome kada i koliko će OMF-ovi morati prodavati, što zasigurno može utjecati na cijenu. Dalje je sve pitanje tehnike: Fajdetićeve ABB aukcije ili puštanje tržištu da radi na uobičajen način kao i do sada.

Prinosi OMF-ova

Je li takva detaljna informacija uistinu potrebna i važna? Laici bi mogli reći da nije bitna ako cijena raste unatoč pojačanim prodajama. Netko bi mogao zaključiti i da bi limit od 5% trebalo ukinuti jer bi članovima mirovinskih fondova više porasla vrijednost njihove mirovinske štednje (bilo bi manje dionica na prodaju?). Transparentnost je važna i zbog javne rasprave koja bi mogla otkloniti ovakve zablude. Stoga ćemo se u nastavku posvetiti temi transparentnosti i prinosa OMF-ova vezano uz dionicu koja je u središtu ovog teksta.

Vjerujem da ćete se složiti da je transparentnost u principu važna, iako različiti investitori imaju različite poglede na problem.

Investitori s dugoročnim pogledom i vremenskim horizontom ulaganja koji provode vrijeme u potrazi za podcijenjenim dionicama i investicijski stil im je „buy and hold“, bit će manje osjetljivi na ovu temu. U ovu skupinu ulagatelja spadaju i mirovinski fondovi. Njima je gotovo svejedno hoće li neka očekivana fundamentalna vrijednost za koju očekuju da je znatno veća od današnje biti postignuta za 3, 6 ili 9 mjeseci. Logika je sljedeća: tržištu je potrebno vrijeme da razotkrije sve bitne informacije, a vrijeme je potrebno i za prilagodbu uvjerenja i očekivanja (tržište poput našeg je u kratkom roku informacijski neefikasno). Ako kompanija opetovano ostvaruje uvjerljive rezultate iznad ranijih očekivanja, put prema realizaciji fundamentalne vrijednosti je prije ili kasnije zajamčen. Povijest Končara u protekle četiri godine podupire takav pogled na problem.

Međutim, nemaju svi sudionici na tržištu takav pristup i investicijski horizont. Neki, zbog investicijskog stila koji proizlazi iz znanja i iskustva, preferencija prema riziku i/ili zbog nestabilnih izvora sredstava ili neočekivane nužnosti, imaju kraće vremenske horizonte. Njima nije svejedno gdje će cijena biti za tjedan, dva ili tri, čak i ako u međuvremenu ne dospije neka nova materijalno bitna informacija. Drugim riječima, njima je tehnička informacija o tome kako se provodi regulacija investicijskog limita od 5% itekako bitna (jer ako slijedi nagla i masovna prodaja dionica iz portfelja OMF-ova, ona može pritisnuti cijenu prema dolje iako je dugoročni fundamentalni trend prema gore). Prema tome, i sama regulacija, ako u kratkom roku utječe na cijenu, trebala bi biti transparentna i udovoljiti potrebama i preferencijama svih tipova ulagača.

Postoji i nešto što bih nazvao signalni efekt. Težnja transparentnosti dobra je sama po sebi, osobito ako je (a) razvoj tržišta kapitala deklariran kao poluga nacionalnog razvoja, (b) ako naše Ministarstvo financija provodi projekt integracije i povećanja vidljivosti tržišta kapitala u srednjoj i istočnoj Europi, i (c) ako težimo ući u OECD, u čemu tržište kapitala ima važnu ulogu nakon što je u OECD-ovim i Vladinim dokumentima višekratno spominjana nužnost povećanja likvidnosti tržišta i privlačenja malih ulagača, koji će na posebnim računima do određenoga iznosa – barem se tako pisalo – biti oslobođeni poreza na kapitalnu dobit. Mali ulagači će i dalje okretati glavu od tržišta ako se ne poveća transparentnost i kvaliteta tržišnih informacija.

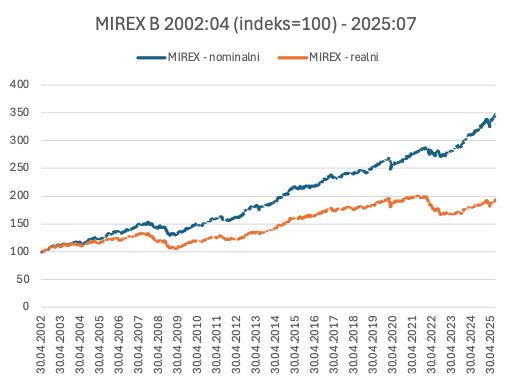

Možda bismo u kontekstu ove priče mogli uvesti i pojam posrednih malih ulagača: Končar je, kao što smo rekli, važan za više od 2,2 milijuna članova obveznih mirovinskih fondova. Zbog većeg učinka rasta cijene od učinka pada broja dionica u portfelju ove godine, udjel KOEI u portfeljima mirovinaca je povećan (gledano agregatno – u svim fondovima B kategorije) s procijenjenih 2,7% potkraj prošle godine na trenutačno procijenjenih 3,6%. Kako je cijena dionice u međuvremenu rasla oko 60% ove godine, lako je izračunati izvanredno velik učinak Končara na MIREX B – gotovo 2% (= 0,03 x 60% – ovo je ugrubo) u dosadašnjem dijelu 2025.

Ako pogledate kretanje linije MIREX-a B na donjoj slici (nominalno i realno – prilagođeno za inflaciju), uočit ćete nekoliko važnih stvari. Rast MIREX-a je u prvih sedam mjeseci ove godine iznosio oko 5,5% nominalno i oko 3,5% realno. Osim što je takav rast daleko brži od povijesnih prosjeka (od travnja 2002. nominalno anualizirano 5,5%, a realno 2,9% u fondovima kategorije B), Končar objašnjava cjelokupan ovogodišnji „višak“ iznad povijesnih prosjeka, i više od toga.

Izvor: HANFA, izračun autora

Sistemska važnost i transparentnost

Končar u ovom trenutku ima četverostruku sistemsku važnost za tržište kapitala:

- Uvjerljivo je najveći stvaratelj tržišne likvidnosti i međunarodne vidljivosti domaćeg tržišta kapitala.

- Pokazuje mogućnost da rast i razvoj kompanije stvori interes odnosno likvidnost, koji će omogućiti za našu dubinu tržišta mastodontskim mirovinskim fondovima kategorije B (koji su s domaćim dijelom dioničkih portfelja “zapeli” u pojedinim za njih nelikvidnim pozicijama), da iz njih izlaze i diversificiraju portfelje.

- Rast kompanije i prateće razotkrivanje njezine fundamentalne vrijednosti ima snažan materijalni učinak na prinose mirovinskih fondova i visinu budućih mirovina.

- S obzirom na 1-3, događaji u i oko Končara osvjetljavaju problem nedovoljne transparentnosti tržišta kapitala – od ranije spomenutog paradoksa da takva dionica nije uvrštena u prime segment tržišta, do spomenute potrebe da se materijalno bitne regulatorne informacije redovito objavljuju, uz adekvatnu razinu detalja koja će svim tržišnim sudionicima omogućiti jednak pristup informacijama.

Naravno, tolika sistemska važnost samo jedne dionice odnosno kompanije sama po sebi nije dobra stvar. Indirektno govori o tome koliko druge dionice odnosno kompanije nemaju dovoljno poslovne energije za diversifikaciju Končareve sistemske važnosti po tržište kapitala, a onda i po prinose mirovinskih fondova. Zbog moguće pojave takvih situacija, od početka mirovinske reforme zagovaram međunarodnu diversifikaciju portfelja mirovinaca.

Tržišna kapitalizacija Končara je na kraju prošlog tjedna iznosila oko 1,8 milijardi eura, što je malo više od 2% procijenjenog hrvatskog BDP-a. Dio u OMF kategorije B čini već spomenutih oko 3,6% ukupnog portfelja (NAV-a). Možete se oduševljavati time što je Končar već odradio u mirovinskim portfeljima i što će eventualno još odraditi, no takva je koncentracija jednostavno – previše. I dobrih stvari može biti previše, pa je i to razlog zašto limit od 5% treba ostati aktivan, a tehnički aspekti njegove provedbe bolje razvidni.

A kad je već tako, onda svi dionici trebaju uložiti puno veći trud da se iz Končara izvuče maksimum. Na glavnim dioničarima je ključna uloga da kroz kontrolne mehanizme u kompaniji i njenu strategiju osiguraju dugoročan rast kako bi Končar isporučio vrijednost svojim dioničarima, što se, indirektno i direktno, odnosi na više od polovine stanovnika ove zemlje. Na svim ostalim dionicima – što prije svega uključuje regulatora, ali i Vladu kao najvećeg pojedinačnog dioničara i vlastitom deklaracijom pokretača tržišta kapitala – je da osiguraju maksimum transparentnosti kao najvažniji preduvjet razvoja tržišta.

Ova tekst nije preporuka za kupnju. Tekst ističe sistemske rizike i neiskorištene potencijale za koje nije moguće znati hoće li biti iskorišteni. Autor posjeduje dionice KOEI i KODT. Čitatelje upućujemo i na odredbe u dnu internetske stranice.