Ne, ovo neće biti tekst na tragu uzrečice laži, proklete laži i statistika. Na kraju ćemo obraniti stav da hrvatsko gospodarstvo uistinu ima jednu od najvećih stopa rasta u EU i da je naše mjerenje bruto domaćeg proizvoda dovoljno dobro za ocjenu smjera, identifikaciju trenda i približnog intenziteta i karaktera gospodarskog rasta. Kako je tekst završen nakon početka izraelskog i američkog napada na Iran, a prije otvaranja tržišta u nedjelju navečer, u dijelu o izgledima nisu uzeti u obzir vrlo vjerojatni negativni šokovi koji će se proširiti svjetskim gospodarstvom (prva procjena dana je u uredničkom okviru u Tjednom pregledu Ivice Brkljače od jučer). Ovaj tekst je usredotočen na objavu podatka o hrvatskom realnom BDP-u od petka.

Ljudi mentalno žive u (vrlo) kratkom roku. Precjenjuju statističku važnost kratkoročnih promjena. Stoga kvartalne objave BDP-a dobiju važnost koju objektivno ne zaslužuju. Tako je bilo i s objavom od petka (za četvrto tromjesečje 2025.) koja je pokazala stopu rasta realnog BDP-a od 1,4% u odnosu na treće tromjesečje (jako velik rast za samo tri mjeseca) odnosno 3,6% ako se četvrto tromjesečje 2025. gleda u odnosu na četvrto tromjesečje 2024.

Rast u četvrtom tromjesečju bio je veći od očekivanja. Zbog toga je raniji trend usporavanja rasta tijekom 2025. meko sletio: ako se gledaju godišnji podaci, rast realnog BDP-a u 2025. iznosio je 3,2%.

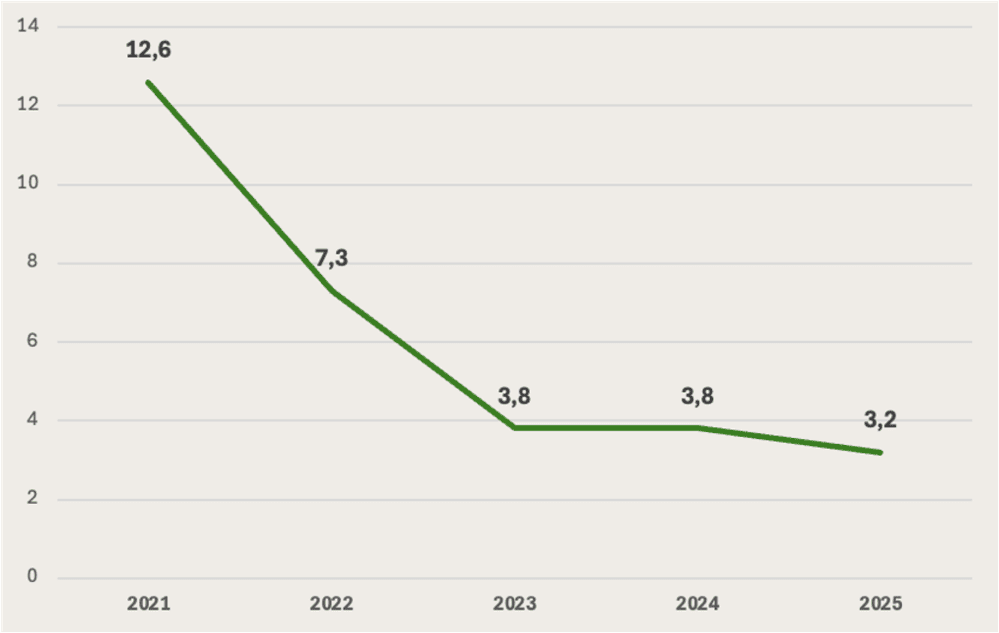

Time su potvrđene ranije najave o usporavanju rasta u odnosu na 2023. i 2024. kada je gospodarstvo raslo po stopi od 3,8% (Grafikon 1). No kako je zadnji kvartal pozitivno iznenadio, godišnja stopa rasta je za barem 0,3 postotna boda viša nego što sam očekivao (očekivao sam da će prošlogodišnji rast biti malo ispod 3%). Ishod preliminarne procjene bliži je službenim prognozama Vlade i Europske komisije.

Izvor: DZS

Umjesto „vađenja“ na to da su objavljeni podaci preliminarni i da će tek biti revidirani (ne znamo u kojem smjeru), moramo proniknuti malo dublje u statistiku ne bismo li objasnili da je trend rasta BDP-a trenutačno ipak nešto sporiji nego što sugerira gornja slika, čak i ako ne uzimamo u obzir geopolitičke i energetske rizike.

Investicije i državna potrošnja čine čuda, kao i pad izvoza

Na Grafikonu 2 vidimo da uobičajeni pokretači rasta – osobna potrošnja i izvoz – rastu po stopama osjetno ispod 3%. Obračunski doprinos rastu u zadnjem kvartalu prošle godine došao je od rasta bruto investicija (6,9%), državne potrošnje (4,7%) i bržeg rasta izvoza roba i usluga od uvoza (1,5% > 0,3%).

Izvor: DZS

Glavni razlog pozitivnog iznenađenja rasta po stopi od 3,6% povezan je s iznimno niskom stopom rasta uvoza (0,3%). U gospodarstvu veličine i strukture kao u Hrvatskoj, takav nerazmjer između rasta BDP-a i uvoza nije moguće održati u srednjem roku. Neodrživ je i rast državne potrošnje po realnoj stopi od oko 5% na godinu. Investicije će se veoma teško dugoročno održati na tempu rasta koji vidimo na slici, no u ovoj godini još ima šanse za to; završetak Nacionalnog programa oporavka i otpornosti znači pojačanu aktivnost s ciljem “ispucavanja” projekata financiranih iz bespovratnih sredstava EU.

Unatoč tome, treba očekivati postupno približavanje stope rasta BDP-a stopama rasta glavnih odrednica agregatne potražnje – osobne potrošnje i izvoza. Osobna potrošnja i izvoz roba i usluga pojedinačno u odnosu na BDP imaju omjere od gotovo 60%. Jedinu protutežu veličinom ima uvoz koji je malim rastom pomogao BDP-u u 2025:Q4. Preostale dvije komponente – državna potrošnja i investicije – predstavljaju manje udjele, do 25% BDP-a.

Kolebanja i sporiji rast obilježit će i 2026. godinu, ali rast produktivnosti polako se vraća

Dakle, ako gledamo odnose stupaca na gornjoj slici, osobna potrošnja bi se u ovoj godini mogla održati na tempu od oko 2,5%. Državna potrošnja će sigurno rasti puno sporije nego u zadnjem kvartalu prošle godine, a uvoz će rasti brže. Ta kombinacija upućuje na usporavanje rasta. Bruto investicije bi se mogle zadržati na visokim stopama, no to neće biti dovoljno za održavanje rasta iznad 3% u ovoj godini.

Izvoz (roba i usluga) jedina je komponenta koja ima potencijale pozitivno iznenaditi tijekom 2026. (ako sukob na Bliskom istoku ne ostavi trajnije posredne posljedice na europsko gospodarstvo). Oporavak u Njemačkoj i srednoj Europi može povući izvoz prema gore zbog oporavka potražnje. Međutim, krajem prošle i početkom ove godine srednjoeuropsko gospodarstvo se još uvijek „ljuljalo“; ne obećava tempo rasta iznad intervala 1,2-1,5% na godinu. Stoga se (još) nisam spreman kladiti na osjetnije ubrzanje rasta izvoza, osobito u svjetlu činjenice da se ponovo nakupljaju geopolitički rizici pa cijene energenata reagiraju prema gore. Naravno, slom iranskog režima i/ili neki oblik smirivanja sukoba uz jamtva prolaza Hormuzom sve bi preokrenuo, no tko to može predvidjeti?

Ovo će trebati pratiti iz tjedna u tjedan; bit će (opet) puno preokreta i nepredvidivih momenata. Nakon Venezuele i Irana – poglavlja otvorenih početkom 2026. – globalni odnosi čine se slično uzdrmani kao na početku 2020. kada se iza ugla valjala pandemija (lockdown) kao i na početku 2022. kada se na granicama Ukrajine nakupljala ruska vojna sila. No, opet, predviđati ne znamo.

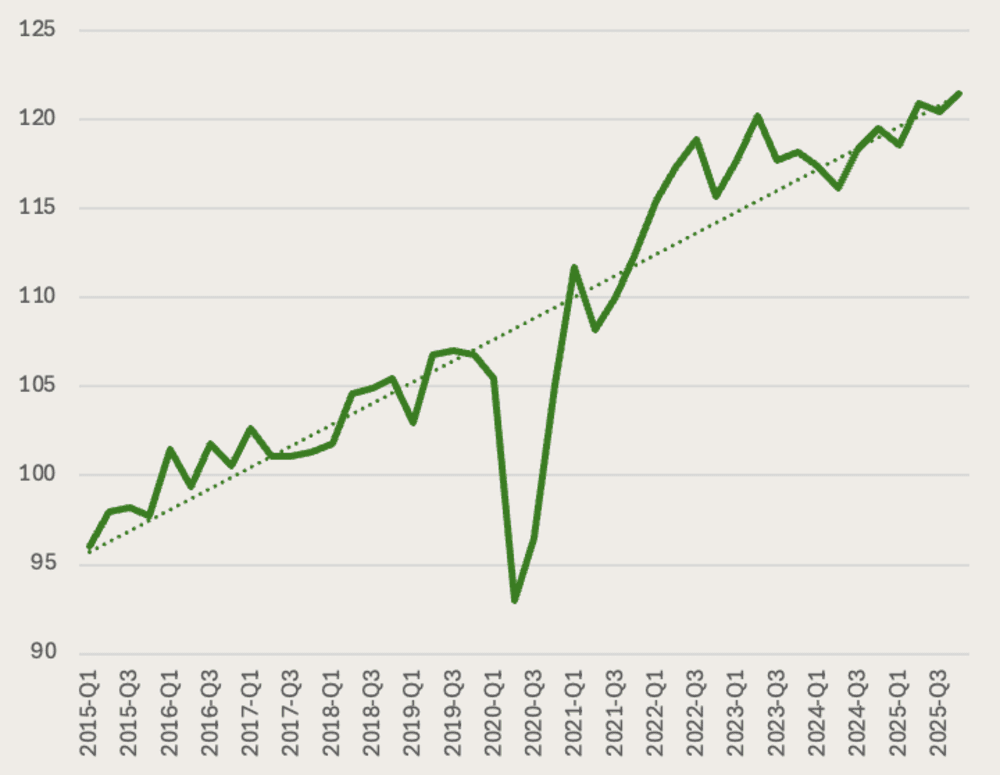

Dobra je vijest da hrvatsko gospodarstvo za sada održava visok tempo rasta aktivnosti unatoč osjetnom usporavanju rasta zaposlenosti. Prema preliminarnim podacima, rast broja zaposlenih 2025. u odnosu na 2024. iznosio je 2%. Prema podacima o osiguranicima kod HZMO-a, stopa je iznosila znatno nižih 1,2%. Još nemamo procjenu uloženog rada na bazi sati rada, što je ključno za mjerenje produktivnosti, ali uz rast BDP-a po stopi od 3,2% za 2025. godinu možemo biti sigurni da je produktivnost rada u prošloj godini ponovo rasla približno po dugoročnoj stopi od oko 2% (na bazi sati rada).

To je dobra vijest budući da je rast produktivnosti rada 2023. i 2024. nakon velikog uzleta 2022. zastao. Grafikon 3 uključuje moju procjenu rasta produktivnosti rada u zadnjem tromjesečju prošle godine i pokazuje da se produktivnost nakon dvije godine stagnacije vraća dugoročnom rastućem trendu. To je važno, jer iako su stope rasta BDP-a 2023. i 2024. bile veće nego 2025., one bez rasta produktivnosti nisu održive. I sporiji gospodarski rast može biti bolji ako je održiv u smislu uključivanja rasta produktivnosti. Naposljetku, u dugom roku o tome zavise realne plaće.

Izvor: Eurostat

Proizvodni pristup analizi BDP-a

Uključivanje produktivnosti u oblikovanje slike o rastu znači da u obuhvat moramo uključiti još dvije teme: na kakvoj proizvodnoj strukturi rastemo i kakva nam je struktura investicija?

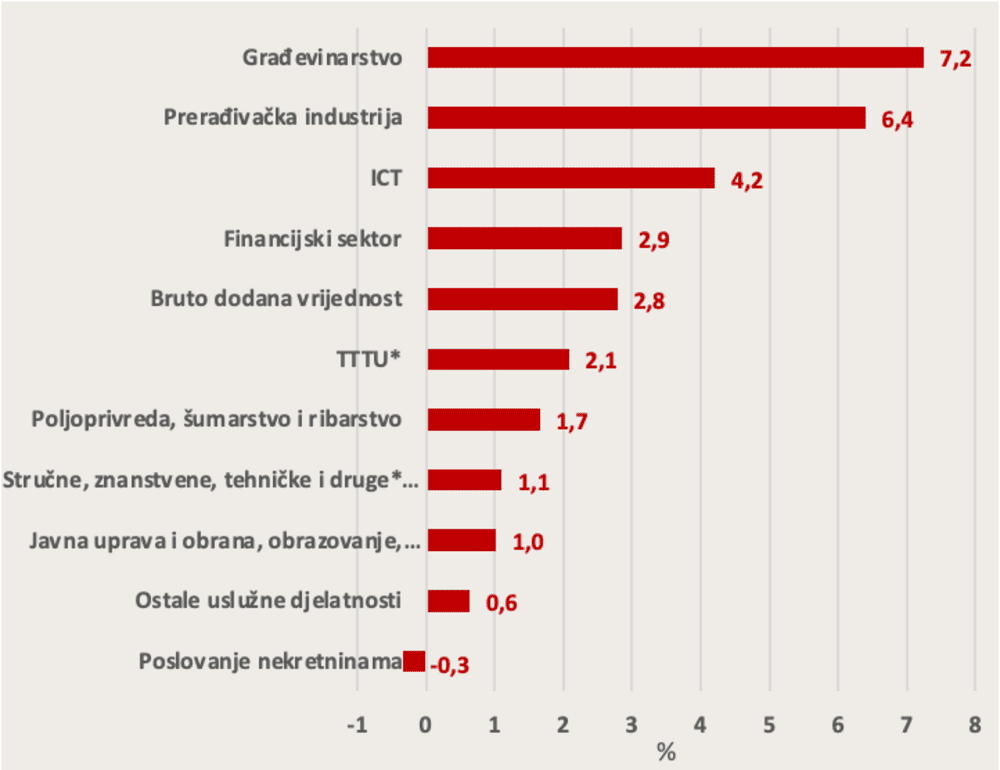

Grafikon 4 pokazuje da je građevinarstvo u prošlom kvartalu i dalje bilo vodeće prema stopi rasta realne bruto dodane vrijednosti. Građevini su se priključile dvije djelatnosti koje su u ranijim kvartalima bile nisko – prerađivačka industrija i ICT. Tu promjenu možemo povezivati s ranije prikazanom obnovom trenda rasta produktivnosti i s oporavkom izvoza: rast produktivnosti rada usporava kada izvoz stagnira, jer ako djeluje samo domaća potražnja, ona snažnije povlači samo radno-intenzivne djelatnosti.

*TTTU – trgovina, transport, turizam i ugostiteljstvo; druge – administrativne i pomoćne usluge

Izvor: DZS

Kao što jedna lasta ne čini proljeće, tako niti (kao što je ranije naglašeno) jedan kvartalni podatak ne znači trajnu promjenu odnosa ili trenda. Kada bi prikazane sektorske dinamike, uz rast produktivnosti, trajale dulje vrijeme, mogli bismo nagađati o tome da se nešto u gospodarskoj strukturi mijenja. No za sada je prerano za takve dalekosežne zaključke.

Najvažnije je promatrati kako se mijenja struktura investicija (ali ti podaci jako kasne); pitanje glasi hoće li se naznake rasta privatnih korporativnih investicija preliti u dugoročniji val ulaganja u poduzeća, koji će podići produktivnost, međunarodnu konkurentnost i izvoz. Nužnost pokretanja takve konstelacije u pozadini rasta nedavno je (i preporukama) naznačena u Bijeloj knjizi Udruženja stranih ulagača u Hrvatskoj. U dokumentu je istaknut imperativ prerastanja razvojne granice od 80% realnog dohotka po stanovniku EU i konvergencije Hrvatske prema 90% do circa 2035. Privatna korporativna ulaganja, uključujući i ona iz inozemstva, ključ su nastavka konvergencije. Zasad nemamo potvrdu značajnijeg ubrzanja koje bi značilo novu kvalitetu u smislu fundamentalnog utjecaja na rast produktivnosti. Nova eskalacija geopolitičkih rizika može na kraći rok uzrokovati i usporavanje investicija kao što su iz HNB-a naglasili u zadnjim Makroekonomskim prognozama iz prosinca.

Zaključak: dugoročni pesimist još nije odnio pobjedu

Podizanje pogleda iz jednog kvartala na godišnju razinu, pa na dugi rok (2015.-2035.), prvo nas vraća unazad u 2020. godinu kada smo Ivica Brkljača i ja tekstovima na Ekonomskom labu najavili gospodarski najuspješnije desetljeće u novijoj povijesti Hrvatske. Predviđanje se u međuvremenu ostvaruje unatoč iznimno kolebljivom desetljeću (pandemija, ratu u Ukrajini, od 2023. Bliski istok uz aktualnu eskalaciju). No pažljiviji čitatelji Ekonomskog laba sjetit će se mog opetovanog zanovijetanja o kratkoročnom optimizmu i dugoročnom pesimizmu u smislu izostanka jamstva da će se ključna razvojna komponenta – rast produktivnosti rada iznad europskog prosjeka – održati dovoljno dugo i dovoljno snažno.

Stagnacija produktivnosti 2023. i 2024. produbila je ovu sumnju. Već prošle godine bilo je jasno da gospodarstvo ne može dovijeka dodavati nove radnike u iste organizacije i uz više-manje iste tehnologije; ne samo zbog socijalnih i političkih ograničenja u privlačenju stranih radnika, nego prvenstveno zbog neodrživosti gospodarskog rasta bez rasta produktivnosti. Zbog toga smo u više navrata na Labu upozoravali da slijedi osjetnije usporavanje rasta broja zaposlenih, brže nego u ijednoj službenoj makro prognozi.

Povratak rasta produktivnosti sada je dobra vijest. No radi se tek o prvoj naznaci. Prerano je za povlačenje dugoročnog pesimista pred optimistom koji živi dulje nego što sam očekivao. Sada čekam vidjeti hoće li dovoljno brz rast produktivnosti pustiti dublje korijene kroz ovu i dvije naredne godine kada će se relativan značaj bespovratnih EU sredstava smanjiti. Podsjećam, na kraju 2024. zapisao sam da su 2025. i 2026. u tom smislu “prijelazne godine“. Veliko je pitanje može li rast dugoročnog potencijalnog BDP-a biti dovoljno brz kada oslabe snažni poticaji domaće potražnje; tada će sve zavisiti o međunarodnoj konkurentnosti i sposobnosti za rast produktivnosti. Ta “igra istine” počinje za približno godinu dana.

Stoga će moj unutarnji sukob između kratkoročnog optimiste i historijskog pesimiste pričekati razriješenje do 2027.-2028. Kvartalne varijacije rasta u tom se smislu mogu zanemariti ako ne sadrže snažan signal promjene fundamentalnog trenda. Kako vidimo u ekonometrijskom dodatku, za sada to nije slučaj.

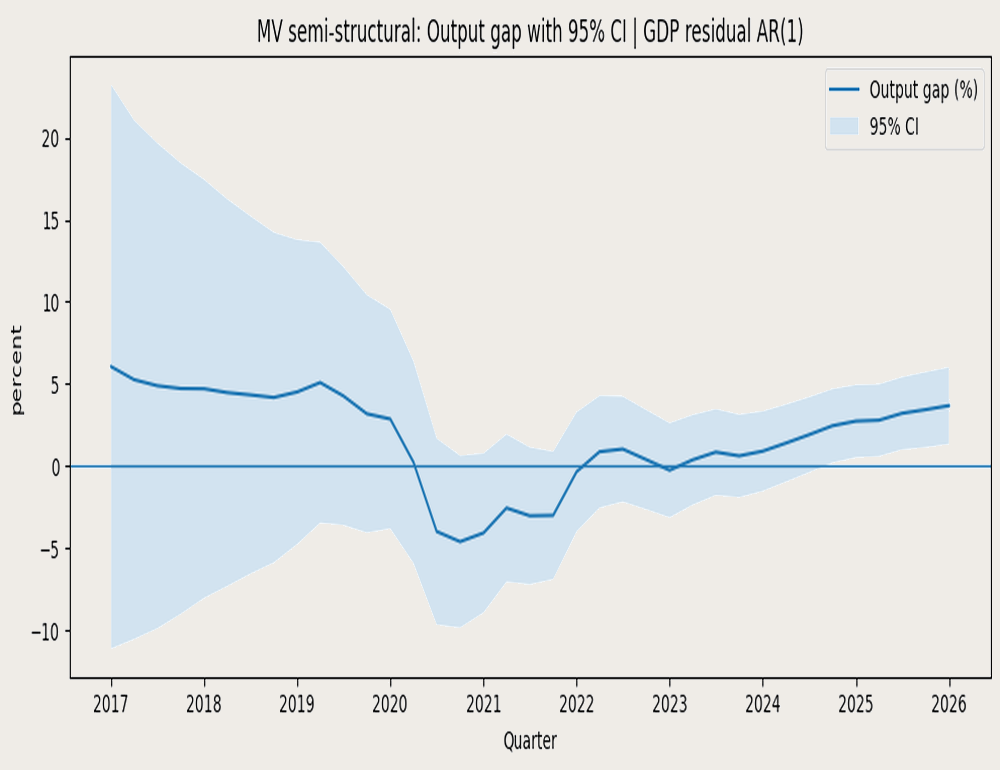

Ekonometrijski dodatak

Na temelju kvartalnih podataka o kretanju realnog BDP-a 2016:Q4-2025:Q4 procijenit ćemo jaz outputa – odnos stvarnog i potencijalnog BDP-a. Ako je stvarni BDP iznad potencijalnog, očekujemo da će rast usporiti, i obratno. Podaci su prvo sezonski prilagođeni, a zatim je napravljen jednostavan model procjene jaza outputa koji kontrolira za covid-šok 2020., supply-side komponentu inflacijskog šoka i “drift” prirodne stope nezaposlenosti. Uvid u model možete dobiti od autora na vsonje@arhivanalitika.hr. Slika pokazuje: (1) vrlo nepouzdanu procjenu jaza outputa prije covida (pa se ne može izvesti dovoljno pouzdan zaključak da je jaz outputa tada bio pozitivan iako linija to pokazuje – zato je prikazana širina intervala ocjene), (2) zatim pokazuje snažnu indikaciju negativnog jaza outputa 2020.-2021. koja je najavila snagu oporavka 2021., nakon čega je slijedila normalizacija (makroekonomska ravnoteža) 2022.-2023., a potom, zahvaljujući snažnoj ekspanziji domaće potražnje i (3) ulazak u razdoblje pozitivnog jaza (stvarni output iznad potencijalnog) 2024.-2025. Pri tome treba uočiti da je i donji rub intervala pouzdanosti jaza outputa sada iznad makroekonomske ravnoteže, što ukazuje na vjerojatno daljnje usporavanje rasta.