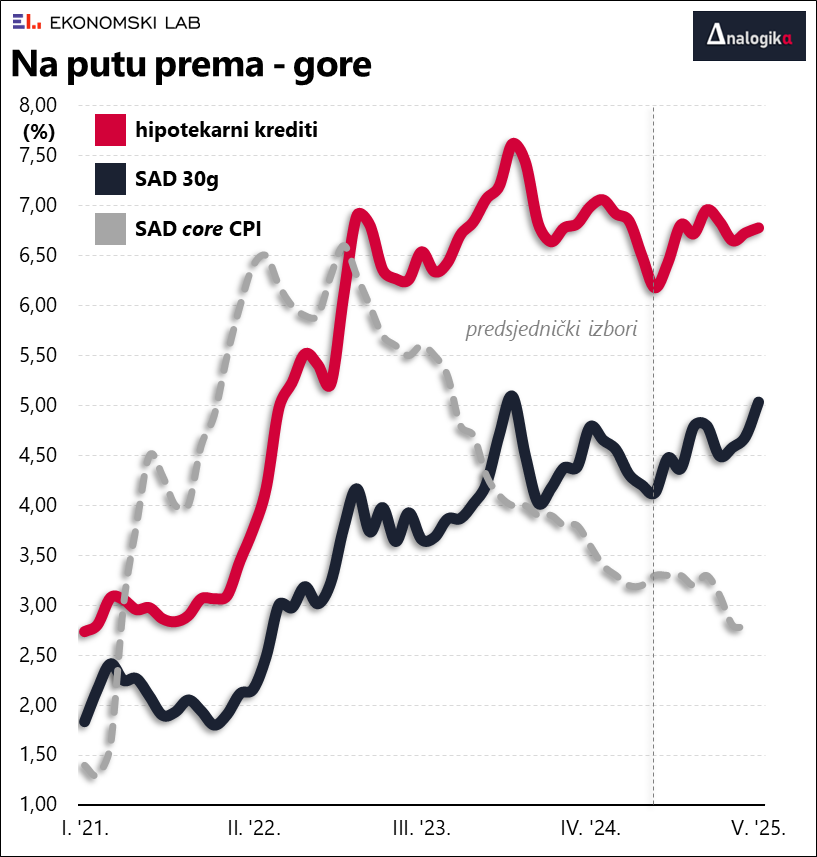

Trumpov (prešutni) pakt sa Saudijskom Arabijom, o kojem smo nedavno pisali u dva navrata, potrošačima zasad nije ponudio odveć opipljive rezultate; unatoč značajnijoj korekciji cijena na tržištu nafte, maloprodajna cijena benzina u SAD-u i dalje se drži granice od tri dolara po galonu (nacionalni prosjek), ali je, ako ništa drugo, barem spriječio neugodniji scenarij i osigurao stagnaciju cijena. To se nipošto ne može reći za drugu inicijativu o kojoj uvelike ovisi raspoloženje američkih građana – unatoč predizbornim obećanjima, kamatne stope na stambene kredite još uvijek se vrte oko visokih 7%, bez previše nade u skori preokret i značajniji pad.

Nepovoljan trend datira još od početka 2021. godine uslijed pandemijom isprovociranog kraha globalnih lanaca opskrbe i dramatičnog rasta inflacije. Makar je inflacija u međuvremenu zauzdana, to ipak nije ostavilo značajnijega traga na dugoročne kamatne stope, a posredno onda niti na trošak zaduživanja za kupnju nekretnina (crvena krivulja na slici predstavlja fiksnu kamatnu stopu na hipotekarne zajmove na rok od 30 godina):

To je tek uvod u priču koja se upravo ovih dana dodatno komplicira i u najkraćim se crtama može svesti na globalni fenomen rasta dugoročnih kamatnih stopa koji ugrožava ambiciozne ciljeve fiskalne politike razvijenih zemalja, a u toksičnoj kombinaciji s nepredvidivim Donaldom Trumpom ujedno predstavlja i ozbiljnu prijetnju stabilnosti financijskih tržišta.

Negativne recenzije ekspanzivne fiskalne politike

Činjenica da je inflacija (širom svijeta) uglavnom stavljena pod kontrolu, izravno je utjecala na bliži kraj krivulje prinosa i kratkoročn(ij)e kamatne stope; za primjer može poslužiti kretanje kamatne stope na dvogodišnje američke državne obveznice koja u odnosu na početak godine bilježi tek skroman, ali ipak negativan pomak. Za to se vrijeme prinosi na suprotnom kraju krivulje kreću suprotnim smjerom i dosad su dogurali do najviše razine još od 2007. godine (Velike financijske krize). Rezultat je rastući jaz između kratkoročnih i dugoročnih kamatnih stopa koji na neki način razotkriva i nemoć, ili barem ograničen utjecaj monetarnih vlasti, te problem gura duboko u domenu (ekspanzivne) fiskalne politike.

Teško se takav razvoj događaja može nazvati neočekivanim. Poveća rupa u američkom proračunu i posljedični rast omjera javnog duga i BDP-a, koji se u posljednja četiri desetljeća gotovo utrostručio, Moody’s Investors Service više nije mogao ignorirati (barem je to formalni razlog nedavne negativne revizije američkog kreditnog rejtinga). Ako je i postojala neka nada u fiskalni zaokret (po mnogima neodrživog) kursa ekonomske politike Bijele kuće, u potpunosti ju je raspršilo izglasavanje svježeg paketa stimulativnih mjera (zasad samo u Zastupničkom domu Kongresa, op.ur.), koji donosi novo rasterećenje poreznih obveznika (i vrlo izvjestan rast javnog duga). U tom kontekstu prilično obeshrabrujuće zvuče reakcije kreatora monetarne politike koje je najlakše sublimirati izjavom Christophera Wallera: „Prinosi na državne obveznice rastu uslijed zabrinutosti investitora, odnosno spoznaje da se državna administracija ne namjerava aktivnije pozabaviti problemom proračunskog deficita.“ Waller je, uzgred budi rečeno, jedan od guvernera FED-a kojeg je (baš kao i Jaya Powella) na poziciju u središnjoj banci postavio upravo – Donald Trump (tijekom prvog mandata).

Kako bi doskočila problemu, aktualna administracija, čini se, pribjegava praksi zbog kojeg su Stephen Miran, aktualni čelnik Vijeća ekonomskih savjetnika (CEA) i Nouriel Roubini svojedobno optuživali Janet Yellen za dužnički aktivizam forsiranjem zaduživanja putem instrumenata s kraćim rokovima dospijeća, odgađajući se suočiti s problemom nepovjerenje ulagača na daljem kraju krivulje prinosa.

„Većina je priželjkivala odgovorniji pristup problemu ekspanzivne fiskalne politike“, istaknuo je Waller, čije mišljenje vjerojatno dijeli većina njegovih kolega. Ta upadljiva nota rezignacije itekako je na mjestu jer utjecaj središnje banke na izdanja na daljem kraju krivulje prinosa drastično slabi, barem u okviru konvencionalnog instrumentarija monetarne politike, dok istodobno raste „term premium“, kolebljiva varijabla koja se krije iza prilično maglovitoga pojma i označava premiju za rizik promjene kamatnih stopa.

Međutim, fenomen rastućeg spreada između dugoročnih i kratkoročnih prinosa nipošto nije lokalne naravi, a razlika je tek u intenzitetu i specifičnim okolnostima koje se najčešće navode kao mogući okidači trenda. Dakako, uz latentnu prijetnju eskalacije trgovinskog rata koju investitori teško mogu ignorirati. Tako je razmjere panike koja je kulminirala početkom travnja (i zaslužuje nešto detaljniji osvrt), paralelno s objavom „recipročnih carina“ Bijele kuće, relativno lako uočiti na grafikonu:

Globalni karakter fenomena rastućih kamatnih stopa

Cijeli je niz razloga zbog kojih investitori učestalo zaobilaze izdanja s duljim rokovima dospijeća i višim stupnjem neizvjesnosti (većim utjecajem duration komponente). U Njemačkoj je to u prvom redu eliminacija proračunske kočnice i najava agresivnog zaduživanja koje će u najvećoj mjeri trošiti ministarstvo obrane. Rezultat je rast kamatne stope na tridesetogodišnje državne obveznice do najviše razine od 2011. godine i vremena kada se Europa tresla pod teretom dužničke krize. Imajući u vidu relativno nisku razinu javnog duga (nešto iznad 60% BDP-a), Njemačka je u relativno komotnoj poziciji, ali od početka godine svejedno bilježi intenzivan rast spreada između dvogodišnjih i tridesetogodišnjih državnih obveznica (više negoli SAD, Japan ili Velika Britanija).

Kada je Japan u pitanju, najčešće se spominje izlazak iz dugogodišnjeg razdoblja deflacije i raskid s kontroverznom praskom kontrole krivulje prinosa („yield curve control“) u režiji središnje banke. Ovo potonje bitno je izmijenilo odnos snaga na tržištu jer se središnja banka, u pokušaju da rastereti svoju bilancu, iz role ključnog generatora potražnje prometnula u prodavatelja, pa ne čudi kako se uz pojedina izdanja sve češće javlja oznaka „no bid“, pokazujući kako tržištu kronično nedostaje aktera voljnih nadomjestiti aktivizam monetarnih vlasti. Uz javni dug koji sada već doseže 250% BDP-a (uz nekoliko stepenica niži kreditni rejting od onog američkog!), te neugodnu usporedbu s Grčkom iz usta samog premijera Ishibe, rezultat je izokrenuta parabola koja ocrtava dramatičan rast kamatne stope (i jednako dramatičan pad cijene) za prinose na tridesetogodišnje državne obveznice (nepunih šest godina ranije prinosi su se kretali oko mizernih 0,1%).

Velika Britanija nikada nije u potpunosti povratila povjerenje ulagača nakon katastrofalne epizode iz jeseni 2022. godine kada je okončana nevjerojatno kratka karijera premijerke Liz Truss. Napregnuta struktura javnih financija i dalje ne ostavlja previše prostora za manevar, što je zapravo ključ razumijevanja aktualnog zapleta na globalnoj razini. Jer, rast prinosa u ovom slučaju nije posljedica djelovanja monetarnih vlasti, već u prvom redu nereda u javnim financijama, koji je na Starom kontinentu zasjenio smanjenje ključnih kamatnih stopa središnjih banaka. Čak i bez većih lomova, strelovit rast dugoročnih kamatnih stopa mogao bi posredno ostaviti traga na izvedbu dionica putem negativnog utjecaja na aktivnost potrošača i korporativnog sektora (uslijed većih troškova zaduživanja). No, čim se spomene Velika Britanija i Liz Truss, priča poprima i dodatnu, puno zlokobniju notu.

Repriza britanskog scenarija

Paul Krugman je za uvodnu ilustraciju jednog od svojih recentnih uradaka glavici salate efektno nakalemio narančastu periku aludirajući na Trumpa i mogućnost reprize kraha britanskih obveznica koji smo prepričali u tekstovima u rujnu i listopadu 2002. godine. No, sličan se kaos, makar bitno manjih razmjera, već dogodio, i to u travnju ove godine, spomenutom najavom recipročnih carina Bijele kuće koja je šokirala tržišta. Premda se aktualna administracija svakoga dana u svakom pogledu krupnim koracima odmiče od konvencija i tradicije, nedostatak sluha za masovnu rasprodaju dionica na Wall Streetu mnoge je iznenadio, a stvari su sjele na svoje mjesto zahvaljujući tek – obveznicama. Ili još konkretnije, zahvaljujući rapidnom rastu dugoročnih kamatnih stopa: prinos na desetogodišnje američke državne obveznice u svega tjedan dana početkom travnja skočio je sa 4,0% na 4,5%, dok se onaj na tridesetogodišnje obveznice tada opasno približio granici od 5%. Naknadno smo saznali da je Scott Bessent, hineći u javnosti ravnodušnost nimalo svojstvenu američkom ministru financija, na kraju Trumpa uspio nagovoriti na strateški uzmak i privremenu suspenziju sporne odluke o recipročnim carinama. Za to vrijeme, daleko od očiju javnosti, odvijala se dramatična likvidacija obveznica, uvelike nalik onoj iz Velike Britanije, s tom razlikom što su umjesto LDI („liability-driven investment“) strategije britanskih mirovinskih fondova, ovoga puta u glavnoj ulozi bili hedge fondovi i opskuran „basis trade“ koncept, izveden iz razlike u cijeni između državnih obveznica i terminskih ugovora na iste.

Zahvaljujući specifičnom mehanizmu trgovine („margin trading“), potonji iziskuju manje inicijalno ulaganje te su kupcima atraktivniji (jeftiniji), a uslijed veće potražnje, cijena terminskog ugovora obično je nešto viša od (underlying) aktive (u ovom slučaju državnih obveznica) na koju se naslanjaju. Kako se bliži rok dospijeća terminskih ugovora, njihova cijena postupno konvergira ka onoj na spot tržištu. Konvergencija je sasvim izvjesna, što cijeli koncept smješta u kategoriju osebujne, ali praktički risk-free arbitraže koja podrazumijeva simultanu kupnju (jeftinih) obveznica na spot tržištu („LONG“ pozicija) i prodaju skupljih terminskih ugovora na obveznice („SHORT pozicija“). Međutim, u cijeloj priči ima, dakako, i jedna – kvaka. Naime, razlika u cijeni dvaju srodnih instrumenata (tehnički termin je „basis“) uistinu je minorna, pa je hedge fondovi multipliciraju agresivnom upotrebom poluge, najčešće se zadužujući putem repo operacija u kojima kao kolateral koriste te iste obveznice. Budući je riječ o prilično dosadnom (stabilnom) instrumentu, strategija uglavnom prolazi glatko, sve dok netko poput Liz Truss ili Donalda Trumpa ne posije kaos na tržištu i zaljulja same temelje strategije. Tako je bilo u jesen 2022. godine, a potom i u travnju ove godine: dramatičnim oscilacijama obveznica u vrlo kratkom vremenskom razdoblju urušila se krhka financijska konstrukcija strategije, isprovociravši masovan margin call i paničnu rasprodaju koja je samo dodatno pogoršala stvari.* Jednom kada krene, lavina guta sve pred sobom i nije je nimalo lako zaustaviti jer leverage nerijetko ide i do omjera 50:1, a prema nekim procjenama, ukupne pozicije basis trade strategije početkom travnja su težile oko 800 milijardi dolara.

Krhka ravnoteža

Unatoč prvotnim nagađanjima, iza intenzivnog pada cijena obveznica nije stajao nikakav revanšizam Kine koja kontrolira izdašne zalihe američkih obveznica stečenih dugogodišnjom praskom investiranja, odnosno recikliranja rastućeg suficita u vanjskotrgovinskoj bilanci. Ionako je riječ o katastrofičnom scenariju koji se ne čini osobito izglednim, osobito u inicijalnoj fazi trgovinskog rata s Bijelom kućom. Američke obveznice, raspoređene u službenim i neslužbenim (u aktivi državnih banaka) kineskim deviznim pričuvama najlakše je usporediti s nuklearnim bojnim glavama i MAD („Mutually Assured Destruction“) strategijom strateške ravnoteže: koliko god usporedba turobno zvučala, niti jedna strana ne želi upotrijebiti dotične instrumente (bilo obveznice ili nuklearne projektile) osim kao odgovor na brutalan napad u sukobu u kojem nema pobjednika (makar su japanski dužnosnici natuknuli kako bi mogli zaigrati na tu kartu). U suprotnom, iole značajnija likvidacija obveznica u kineskom vlasništvu zasigurno bi izazvala drastičan rast kamatnih stopa (i bitno skuplje zaduživanje za Bijelu kuću), ali bi ujedno i ekonomski osakatila Kinu.

Odgovor je u ovom slučaju puno prozaičniji: Trump je (opet!) sam sebi pucao u nogu. Ni prvi, a vjerojatno ni zadnji puta. Eskalacija trgovinskog rasta, a još manje verbalni pritisci na središnju banku, teško se mogu nekako drukčije protumačiti. Fiskalni stimulans u uvjetima niske zaposlenosti mogao bi se pokazati kao još jedan u nizu faux pas poteza koji će iznjedriti samo rast inflacije, a onda i kamatnih stopa. One na daljnjem kraju krivulje prinosa ionako već rastu i opasno remete krhku ravnotežu na tržištu, koju prikladno ilustrira povišena razina MOVE („Merrill Lynch Option Volatility Estimate Index“) indeksa koji se kolokvijalno naziva još i „VIX za obveznice“. Indeks je inicijalno rastao na krilima inflacije (a potom i uzlaznog ciklusa kamatnih stopa središnjih banaka), ali ga od tada niz neugodnih epizoda održava na relativno visokoj razini.

Uz ovakav oblik krivulje uistinu je teško braniti uvriježenu percepciju obveznica kao jednog od dosadnijih instrumenata, a to je zapravo jako loše. Jer obveznice su temeljna komponenta financijskih tržišta, nerijetko ključan lubrikant koji osigurava nesmetanu aktivnost financijskih institucija širom svijeta. Značajnije promjene koje bi mogle ugroziti njihovu rolu (faktora stabilnosti na koji se možemo osloniti) ostavit će financijska tržišta na prilično klimavim temeljima.

Investitori već otvoreno propitkuju kredibilnost uvriježenog obrasca prema kojem kretanje cijena obveznica determinira zbivanja na deviznom tržištu. Konkretno, u američkom primjeru više (dugoročne) kamatne stope ne vuku za sobom i domaću valutu (na grafikonu prikazanu putem DXY indeksa). Baš poput epizode s britanskom funtom ujesen 2022. godine, niti dolar zasad nije uspio kapitalizirati rast kamatnog diferencijala, a Adam Tooze je unekoliko u pravu kada smjelo povlači paralele sa spiralama panike kakve smo običavali gledati na tržištima u razvoju. Jer simultani pad vrijednosti dionica, obveznica i domaće valute najčešće jest signal panike i posvemašnjeg gubitka povjerenja koji u velikoj mjeri ide na teret Bijeloj kući.

Da stvar bude još gora, njeni stanovnici zasad ničim ne pokazuju da su izvukli prikladne lekcije iz povijesti.

* panična likvidacija podrazumijeva zatvaranje postojećih pozicija i obrnuti obrazac trgovine („SHORT Treasuries – LONG Futures“), čime se razlika u cijeni (privremeno) još više povećala, a gubici basis trade strategije dodatno porasli, zatvarajući začarani krug u koji se lako dadu uvući i ostali segmenti financijskih tržišta, od roba do dionica